El futuro del contenido digital y la disrupción de los medios en India

Publicado: 2016-12-06Este es el primero de dos artículos a través del cual pretendemos compartir nuestros puntos de vista sobre el mercado de la India, esbozar el panorama de las empresas emergentes y resaltar algunos factores clave esenciales para la creación de nuevas y grandes empresas de contenido digital en la India.

El primer periódico impreso en India, Bengal Gazette, comenzó en 1870. Las transmisiones de radio en el país comenzaron en 1927 y la televisión por satélite llegó en la década de 1990, desencadenándonos desde Doordarshan. Hoy hay más de cien mil publicaciones (diarios y periódicos) en la India y más de 1600 estaciones de televisión . Durante gran parte de los últimos 150 años, la difusión del contenido de los medios, ya sea a través de audio, impresos, televisión o satélite, ha sido dirigida de arriba hacia abajo y dirigida por los productores. Pero los tiempos están cambiando.

Hace poco estuvimos en un vuelo de Jet Airways con "Jet Screen", su entretenimiento de transmisión inalámbrica durante la pelea. A mi alrededor, los pasajeros se conectaron al servicio usando sus propios teléfonos inteligentes y disfrutaron de una gama completa de entretenimiento personalizado elegido por ellos mismos: películas, música, videojuegos, programas de televisión y más. Fue otro punto de datos sobre el cambio que comienza a remodelar la forma en que los indios consumen medios masivos en una era de Internet móvil.

Teléfono inteligente: el dispositivo multimedia personal

La revolución de la conectividad móvil en la India es bien conocida. Sin embargo, el cambio en los patrones de uso que surge de la penetración de los teléfonos inteligentes es una ola emergente. Se estima que había 377 millones de usuarios de Internet móvil y 220 millones de usuarios de teléfonos inteligentes en el país a junio de 2016.

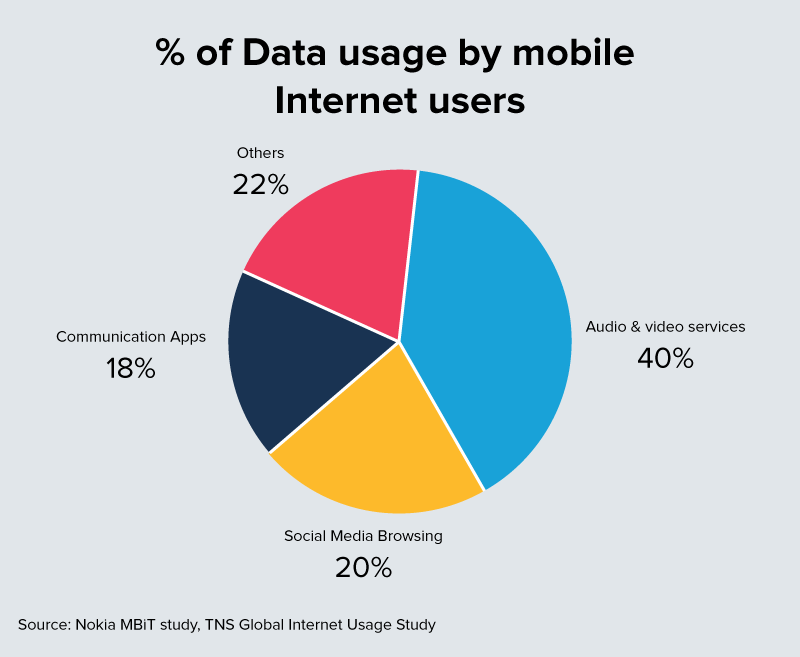

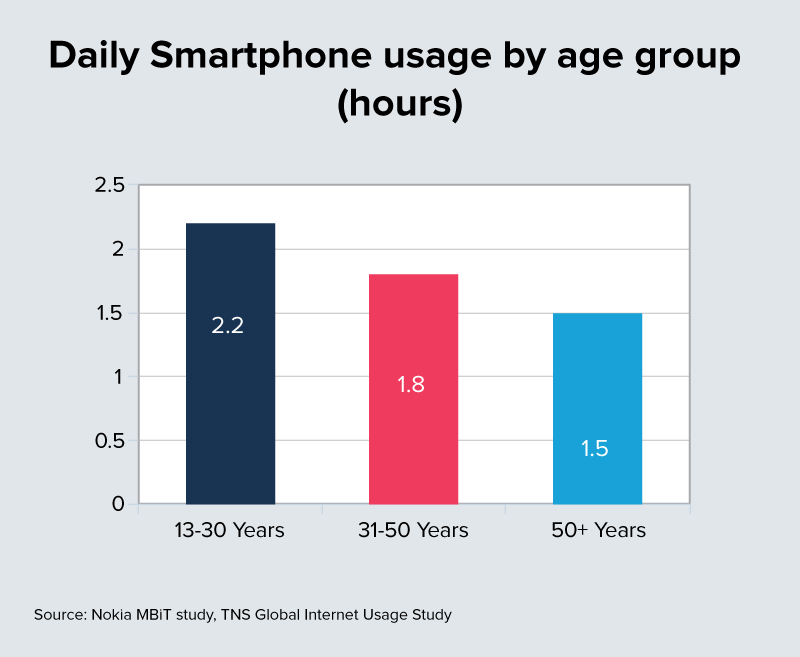

Se prevé que se acerque a los 500 millones para 2020. Todos los usuarios de teléfonos inteligentes pasan una cantidad excesiva de tiempo diario con sus dispositivos. Esto va desde más de 2,2 horas para usuarios en el codiciado grupo de edad de 16 a 30 años hasta 1,5 horas en el grupo de edad de 45 a 65 años. Hasta el 40% de este tiempo se dedica a servicios de audio y video.

Cambie a contenido bajo demanda, personalizado y de formato breve

Hay más de 150 millones de usuarios de Facebook, más de 160 millones de usuarios de WhatsApp y más de 80 millones de usuarios de YouTube en la India.

Nuevas plataformas como Daily Hunt (más de 40 millones de descargas) y Scoop Whoop (más de 30 millones de usuarios activos mensuales), Saavn (más de 25 millones de usuarios activos mensuales), TVF (más de 2 millones de suscriptores de YouTube, más de 5 millones de usuarios registrados) son solo una muestra de las muchas formas en el que toda una nueva generación de usuarios está consumiendo contenido de texto, video y audio.

Dado el factor de forma, los costos de los datos y las preferencias de esta audiencia, una buena parte del contenido digital se está moviendo hacia una visualización de corta duración y altamente personalizada.

El video está a punto de convertirse en el formato elegido . Esto requiere una expansión continua en el acceso 3G/4G y costos de datos más bajos. Reliance Jio ha surgido como un catalizador en esta transición a la India convirtiéndose en una de las geografías de mayor consumo de datos con tarifas extremadamente competitivas, comparables a lo que hemos visto con voz.

El punto clave es que es poco probable que cientos de millones de jóvenes indios en el grupo de edad de 18 a 30 años lleguen a ser grandes consumidores de medios tradicionales y es probable que lideren el cambio a nuevos formatos y propiedades que atraigan a esta categoría.

La penetración de teléfonos inteligentes se acerca al alcance de TV/satélite

Para que lo digital sea visto como un competidor legítimo, tiene que igualar el alcance de la televisión y el cable/satélite en la India. Actualmente, la televisión llega al 65 % de los 267 millones de hogares de la India, o aproximadamente a 650 millones de indios . Si bien India tiene 450 millones de usuarios de Internet y una base de teléfonos inteligentes de 220 millones, la cantidad de suscriptores de 3G/4G ronda los 100 millones. Según estas matemáticas, el alcance de la televisión es alrededor de 6 veces mayor que el de la digital.

Recomendado para ti:

Cómo Metaverse transformará la industria automotriz india

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Pero dentro de los próximos cuatro años, se proyecta que la penetración de teléfonos inteligentes 3G+ se acerque a 500 Mn, lo que representa un salto de 5X. Desde nuestro punto de vista, este es uno de los puntos de inflexión clave que probablemente catapultará el contenido digital en la India a un medio convencional que se acerque a la paridad con la televisión.

La suposición principal aquí es que las tasas de datos en India caen mucho más de lo que son hoy. Nuestros amigos de Light Speed publicaron un punto de vista válido sobre la diferencia entre los consumidores de "datos" y aquellos con la capacidad de pagar contenido digital de gran ancho de banda (puede leerlo aquí).

Creemos que las tarifas de datos más bajas y el mayor uso son las únicas formas en que los operadores de telecomunicaciones pueden recuperar los miles de millones gastados en infraestructura de red de gran ancho de banda. Tal como sucedió con la voz, esperamos que la caída de las tasas de datos acelere drásticamente el uso de contenido digital.

Los presupuestos de los anunciantes comienzan a seguir a la audiencia

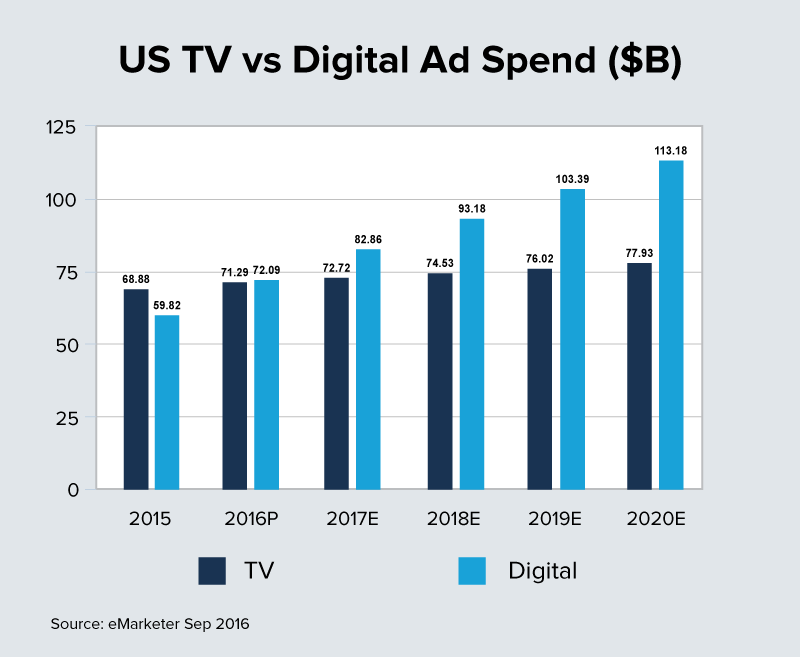

Los mercados globales, en particular los occidentales, han experimentado una disrupción dramática en los medios tradicionales durante la última década. A medida que avanzan los gigantes de Google y Facebook, ha sido una experiencia muy dolorosa para las casas de medios tradicionales que se ven obligadas a reestructurarse para retener audiencias y ganancias. Se prevé que la inversión en publicidad digital en los EE. UU. supere la inversión en publicidad televisiva por primera vez en 2016 y se aleje de forma permanente.

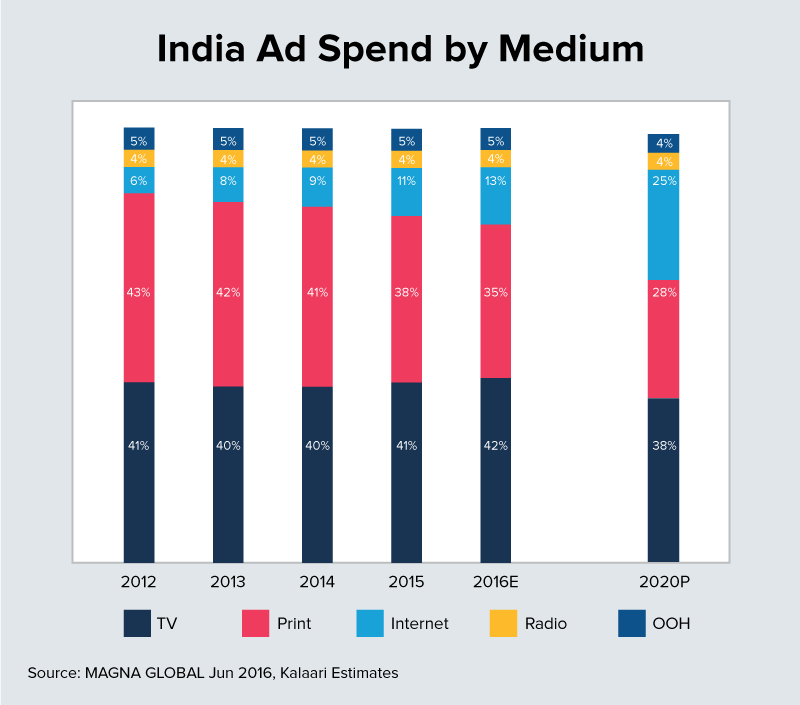

Pero India también sigue siendo uno de los últimos bastiones de crecimiento, o al menos de estabilidad, para los medios tradicionales. Hasta ahora, ha sido un cambio bastante lento a lo digital en términos de gasto de marca y aceptación de agencias que controlan gran parte de los presupuestos publicitarios en India. La inversión publicitaria total en la India es actualmente de alrededor de $ 8 mil millones y aumentará a $ 20 mil millones en los próximos cuatro años. Esperamos que la inversión en publicidad digital en la India aumente entre un 20 % y un 25 % de la inversión publicitaria total para 2020, lo que creará importantes oportunidades de monetización para los proveedores de la nueva era.

Sin embargo, las nuevas empresas tendrán que encontrar una diferenciación clara y ejecutar sin problemas para obtener una parte de este nuevo grupo de ganancias que probablemente esté dominado por Facebook y Google. La oportunidad está ahí, pero requiere nuevos formatos, contenido único y modelos de precios que funcionen para la India.

Fusión de medios tradicionales y digitales

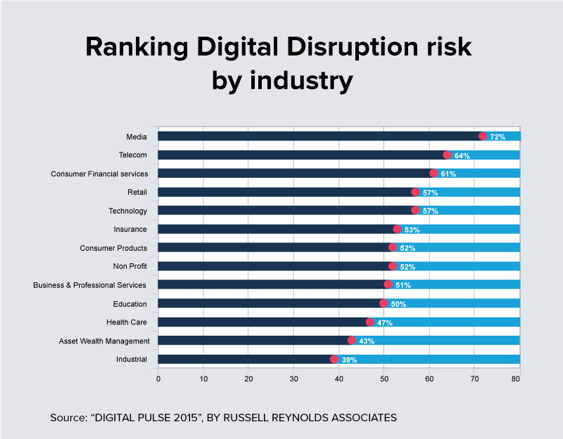

Todas las industrias están bajo la amenaza de la disrupción digital en algún nivel. Sin embargo, los medios se ubican en lo más alto de la lista en peligro de extinción . Las compañías de medios globales han estado repensando su futuro y tratando activamente de remodelar los eventos. Aparte de los grandes acuerdos de fusiones y adquisiciones, como el de AT&T y Time Warner, los gigantes de los medios han sido agresivos en la adquisición o inversión en nuevas empresas digitales.

NBC invierte $400 Mn en Buzz Feed, Verizon y Hearst pagan $250 Mn por Complex Media (editor en línea que atiende a hombres jóvenes), Disney invierte $400 Mn en Vice Media, Turner invierte $45 Mn en Refinery29 y Axel Springer compra Business Insider por $450 Mn son solo algunos ejemplos de la intensa actividad global en este espacio.

Según CB Insights, es probable que 2016 represente más de $ 4 mil millones en acuerdos que involucran a grandes empresas de medios y nuevas empresas de medios.

Los impulsores estratégicos detrás de este ritmo frenético de negociación son comunes en todos los mercados: población millennial, aumento del tiempo dedicado a los dispositivos digitales, cambio de preferencias y formatos de contenido.

Ya no solo las grandes productoras controlan lo que el público ve y escucha. Cualquiera puede crear y distribuir contenido a través de Internet . Esto condujo al surgimiento de compañías de medios de la nueva era que pueden producir, distribuir y medir contenido de medios a un precio mucho más bajo en comparación con los medios tradicionales.

Sin realineación, los gigantes de los medios corren el riesgo de perder toda una generación de consumidores. Como resultado, existe un impulso masivo para poseer contenido de alta calidad para varios géneros centrados en la juventud. Esto abarca desde el entretenimiento hasta las noticias y los juegos, así como la experimentación con nuevos formatos, modelos de monetización y distribución omnicanal. La esperanza es que esto también pueda servir como un baluarte contra la interrupción de las plataformas de distribución masiva de anuncios como Google y Facebook.

Es difícil ver que esta narrativa no se extienda al paisaje de la India. La gran diferencia entre Occidente e India ha sido en términos de alcance digital frente a un medio como la televisión y la disponibilidad de acceso a Internet de gran ancho de banda. Con un impulso genuino en estas dos áreas, creemos que es probable que la balanza se incline significativamente en los próximos 24 meses. Es la calma antes de la tormenta para los gigantes de los medios tradicionales en la India.

Anticipamos una importante actividad de fusiones y adquisiciones durante los próximos 24 meses a medida que los medios tradicionales descifran su estrategia digital. Es probable que inviertan agresivamente o adquieran proveedores de la nueva era para tapar los agujeros en las carteras existentes que abarcan la diferenciación de contenido, la audiencia, las plataformas tecnológicas y el alcance.

[Esta publicación ha sido coescrita con Darshit Vora. Apareció por primera vez en LinkedIn y ha sido reproducido con permiso.]