Masa Depan Konten Digital Dan Disrupsi Media di India

Diterbitkan: 2016-12-06Ini adalah yang pertama dari dua artikel di mana kami bertujuan untuk berbagi pandangan kami tentang pasar India, sketsa lanskap start-up, dan menyoroti beberapa faktor kunci penting untuk penciptaan perusahaan konten digital baru dan besar di India.

Surat kabar cetak pertama di India, Bengal Gazette, dimulai pada 1870. Siaran radio di negara itu dimulai pada 1927 dan televisi satelit tiba pada 1990-an, membebaskan kami dari Doordarshan. Saat ini ada lebih dari seratus ribu publikasi (harian dan majalah) di India dan 1600+ stasiun TV . Selama lebih dari 150 tahun terakhir, penyebaran konten media – baik melalui audio, cetak, televisi atau satelit – telah dilakukan dari atas ke bawah dan didorong oleh produser. Tapi waktu berubah.

Kami baru-baru ini dalam penerbangan Jet Airways yang menampilkan "Jet Screen" – hiburan streaming nirkabel dalam pertarungan mereka. Semua penumpang di sekitar saya terhubung ke layanan menggunakan ponsel pintar mereka sendiri dan menikmati berbagai hiburan pribadi yang dipilih sendiri – film, musik, video game, acara TV, dan banyak lagi. Itu adalah titik data lain tentang perubahan yang mulai membentuk kembali cara orang India mengonsumsi media massa di era Internet seluler.

Smartphone – Perangkat Media Pribadi

Revolusi konektivitas seluler di India dipahami dengan baik. Namun, perubahan pola penggunaan yang timbul dari penetrasi smartphone merupakan gelombang yang muncul. Diperkirakan ada 377 juta pengguna Internet seluler dan 220 juta pengguna ponsel cerdas di negara ini pada Juni 2016.

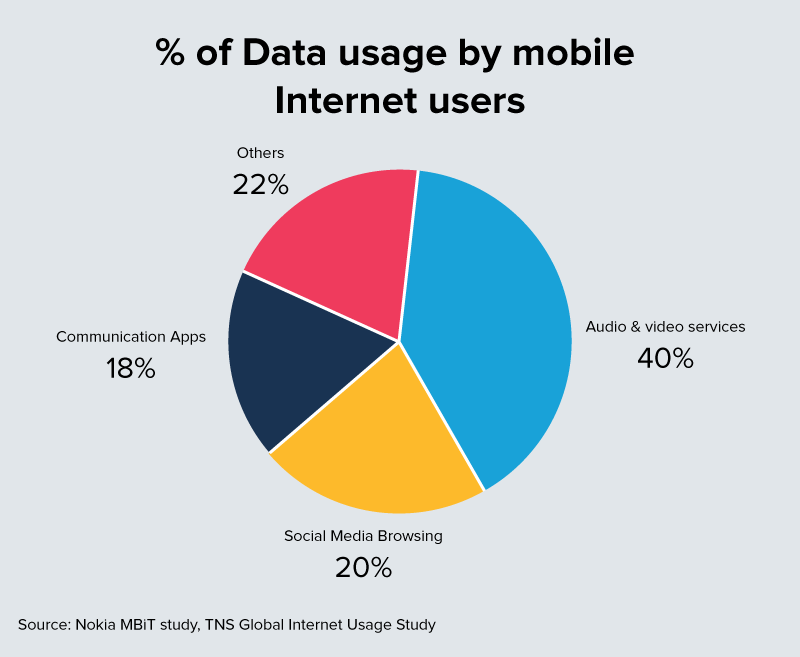

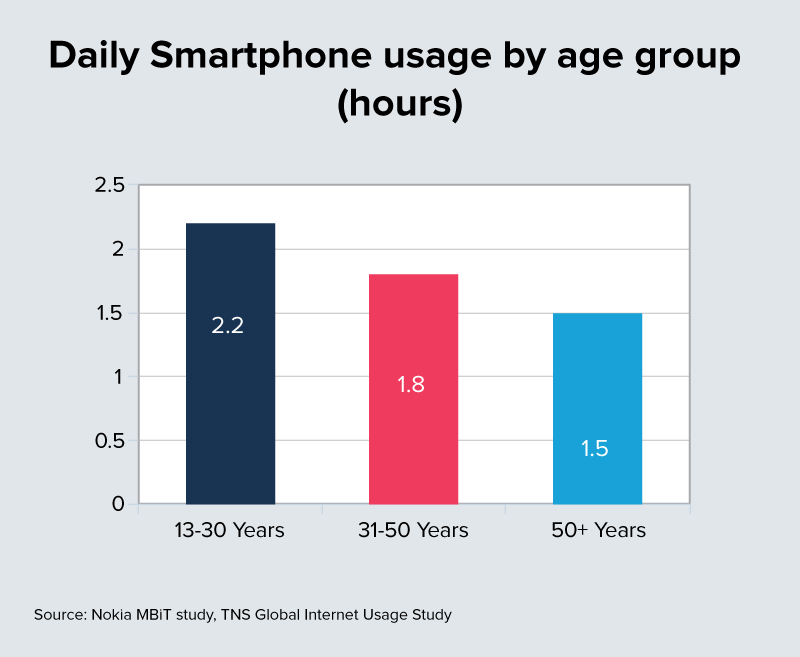

Ini diproyeksikan mendekati 500 juta pada tahun 2020. Semua pengguna ponsel cerdas menghabiskan banyak waktu setiap hari dengan perangkat mereka. Ini berkisar dari 2,2+ jam untuk pengguna dalam kelompok usia 16 – 30 yang didambakan hingga 1,5 jam pada kelompok usia 45-65. Sebanyak 40% dari waktu ini dihabiskan untuk layanan audio dan video.

Beralih ke Konten Berbentuk Pendek Sesuai Permintaan, Dipersonalisasi,

Ada lebih dari 150 juta+ pengguna Facebook, 160 juta+ pengguna WhatsApp, dan 80 juta+ pengguna YouTube di India.

Platform baru seperti Daily Hunt (40 juta+ unduhan) dan Scoop Whoop (30 juta+ pengguna aktif bulanan), Saavn (25 juta+ pengguna aktif bulanan), TVF (2 juta+ pelanggan YouTube, 5 juta+ pengguna terdaftar) hanyalah contoh dari banyak cara di mana generasi pengguna baru mengonsumsi konten teks, video, dan audio.

Mengingat faktor bentuk, biaya data, dan preferensi audiens ini, sebagian besar konten digital bergerak menuju durasi pendek dan tampilan yang sangat personal.

Video siap menjadi format pilihan . Hal ini membutuhkan perluasan akses 3G/4G yang berkelanjutan dan biaya data yang lebih rendah. Reliance Jio telah muncul sebagai katalis dalam transisi ke India ini menjadi salah satu geografi konsumsi data terbesar dengan tingkat yang sangat kompetitif, sebanding dengan apa yang telah kita lihat dengan suara.

Poin kuncinya adalah bahwa ratusan juta pemuda India dalam kelompok usia 18 – 30 tidak mungkin menjadi konsumen berat media tradisional dan cenderung memimpin peralihan ke format dan properti baru yang menarik bagi kategori ini.

Penetrasi Ponsel Pintar Mendekati Jangkauan TV/Satelit

Agar digital dapat dilihat sebagai pesaing yang sah, ia harus cocok dengan jangkauan TV dan kabel/satelit di India. Saat ini TV mencapai 65% dari 267 juta rumah tangga di India, atau sekitar 650 juta orang India . Sementara India memiliki 450 juta pengguna Internet dan basis ponsel cerdas 220 juta, jumlah pelanggan 3G/4G adalah sekitar 100 juta. Dengan perhitungan ini, jangkauan TV sekitar 6x dari digital.

Direkomendasikan untukmu:

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

Namun dalam empat tahun ke depan, penetrasi ponsel pintar 3G+ diproyeksikan mendekati 500 juta, mewakili lompatan 5X. Dalam pandangan kami, ini adalah salah satu titik perubahan utama yang kemungkinan akan melontarkan konten digital di India ke media arus utama yang mendekati paritas dengan TV.

Asumsi utama di sini adalah bahwa kecepatan data di India turun jauh lebih banyak daripada saat ini. Teman-teman kami di Light Speed memposting sudut pandang yang valid tentang perbedaan antara konsumen "data" dan mereka yang memiliki kemampuan untuk benar-benar membayar konten digital bandwidth tinggi (Anda dapat membacanya di sini).

Keyakinan kami adalah bahwa kecepatan data yang lebih rendah dan penggunaan yang lebih tinggi adalah satu-satunya cara agar operator telekomunikasi dapat memperoleh kembali miliaran yang dihabiskan untuk infrastruktur jaringan bandwidth tinggi. Seperti yang terjadi pada suara, kami memperkirakan penurunan kecepatan data akan mempercepat penggunaan konten digital secara dramatis.

Anggaran Pengiklan Mulai Mengikuti Pemirsa

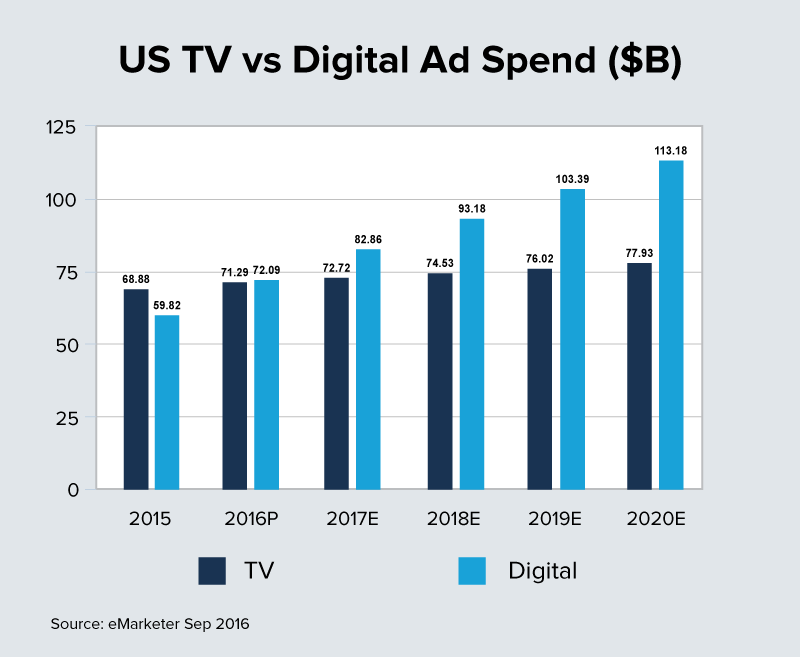

Pasar global, khususnya di Barat, telah mengalami gangguan dramatis di media tradisional selama dekade terakhir. Saat raksasa Google dan Facebook terus bergulir, ini merupakan pengalaman yang sangat menyakitkan bagi rumah media tradisional yang dipaksa melakukan restrukturisasi untuk mempertahankan pemirsa dan juga keuntungan. Pembelanjaan iklan digital di AS diproyeksikan untuk menyalip pengeluaran iklan TV untuk pertama kalinya pada tahun 2016 dan ditarik secara permanen.

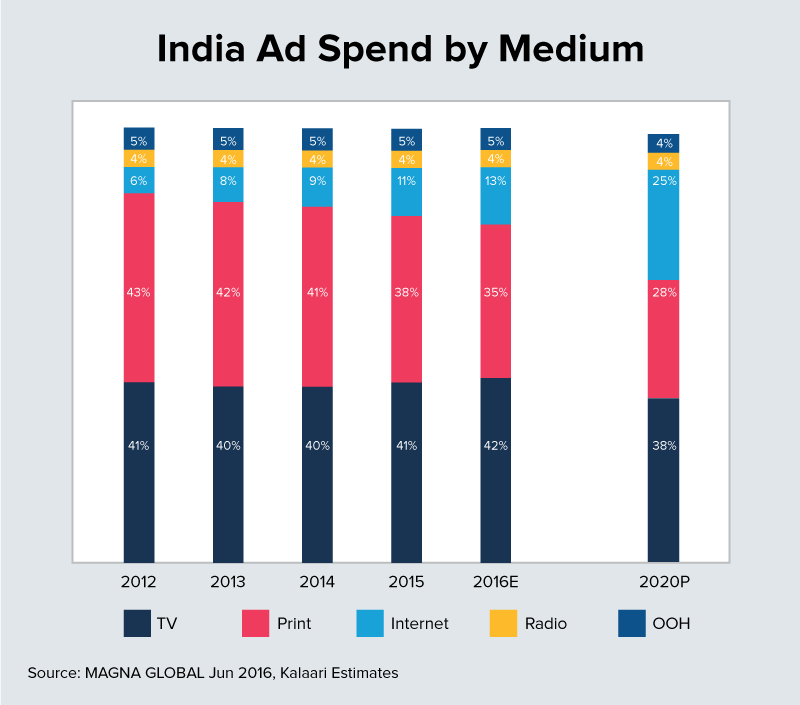

Namun India juga tetap menjadi salah satu benteng terakhir pertumbuhan, atau setidaknya stabilitas, bagi media tradisional. Sampai sekarang, pergeseran ke digital agak lambat dalam hal pembelanjaan merek dan pembelian dari agensi yang mengendalikan sebagian besar anggaran iklan di India. Total pengeluaran iklan di India saat ini sekitar $8 Miliar dan meningkat menjadi $20 Miliar selama empat tahun ke depan. Kami memperkirakan pembelanjaan iklan digital di India akan meningkat menjadi 20% – 25% dari total pembelanjaan iklan pada tahun 2020, menciptakan peluang monetisasi yang signifikan bagi penyedia zaman baru.

Namun, startup harus menemukan diferensiasi yang jelas dan mengeksekusi dengan sempurna untuk mendapatkan bagian dari kumpulan laba baru ini yang kemungkinan akan didominasi oleh Facebook dan Google. Peluang ada tetapi membutuhkan format baru, konten unik, dan model harga yang sesuai untuk India.

Menggabungkan Media Tradisional Dan Digital

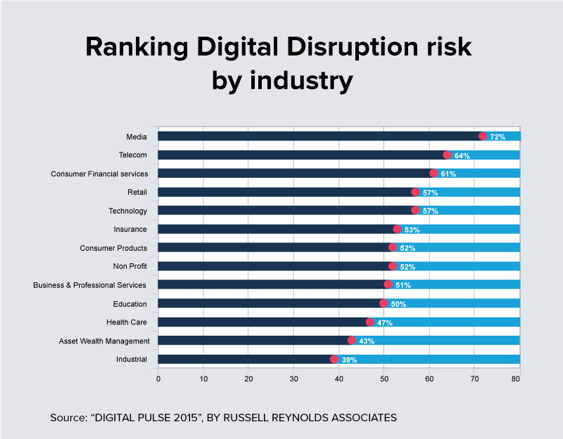

Setiap industri berada di bawah ancaman gangguan digital pada tingkat tertentu. Namun, peringkat media di bagian paling atas dari daftar yang terancam punah . Perusahaan media global telah memikirkan kembali masa depan mereka dan secara aktif mencoba untuk membentuk kembali peristiwa. Terlepas dari kesepakatan M&A besar seperti AT&T dan Time Warner, raksasa media telah agresif dalam mengakuisisi atau berinvestasi di startup digital.

NBC menginvestasikan $400 Mn di Buzz Feed, Verizon dan Hearst membayar $250 Mn untuk Complex Media (penerbit online yang melayani pria muda), investasi Disney $400 Mn di Vice Media, investasi Turner $45 Mn di Refinery29, dan Axel Springer membeli Business Insider seharga $450 Mn hanyalah beberapa contoh aktivitas global yang intens di ruang ini.

Menurut CB Insights, 2016 kemungkinan akan menghasilkan lebih dari $4 miliar dalam kesepakatan yang melibatkan perusahaan media besar dan startup media.

Penggerak strategis di balik kecepatan pembuatan kesepakatan yang hiruk pikuk ini umum terjadi di seluruh pasar – populasi milenial, peningkatan waktu yang dihabiskan untuk perangkat digital, perubahan preferensi dan format konten.

Tidak lagi hanya rumah produksi besar yang mengontrol apa yang dilihat dan didengar penonton. Siapa saja dapat membuat dan mendistribusikan konten melalui Internet . Hal ini menyebabkan munculnya perusahaan media zaman baru yang mampu memproduksi, mendistribusikan, dan mengukur konten media dengan harga yang jauh lebih rendah dibandingkan dengan media tradisional.

Tanpa penataan kembali, raksasa media berisiko kehilangan seluruh generasi konsumen. Akibatnya, ada dorongan besar untuk memiliki konten berkualitas tinggi untuk berbagai genre yang berpusat pada anak muda. Mulai dari hiburan hingga berita hingga game, serta eksperimen dengan format baru, model monetisasi, dan distribusi omnichannel. Harapannya, hal ini juga dapat menjadi benteng pertahanan terhadap gangguan dari platform distribusi iklan besar-besaran seperti Google dan Facebook.

Sulit untuk melihat narasi ini tidak meluas ke lanskap di India. Perbedaan besar antara Barat dan India adalah dalam hal jangkauan digital versus media seperti TV dan ketersediaan akses Internet bandwidth tinggi. Dengan momentum nyata di kedua area ini, kami yakin skalanya kemungkinan akan meningkat secara signifikan dalam 24 bulan ke depan. Ini adalah ketenangan sebelum badai bagi raksasa media tradisional di India.

Kami mengantisipasi aktivitas M&A yang signifikan selama 24 bulan ke depan karena media tradisional mengetahui strategi digitalnya. Mereka cenderung berinvestasi secara agresif atau mengakuisisi vendor zaman baru untuk menutup lubang di portofolio yang ada yang mencakup diferensiasi konten, audiens, platform teknologi, dan jangkauan.

[Posting ini telah ditulis bersama dengan Darshit Vora. Ini pertama kali muncul di LinkedIn dan telah direproduksi dengan izin.]