인도의 디지털 콘텐츠 및 미디어 파괴의 미래

게시 됨: 2016-12-06이것은 우리가 인도 시장에 대한 우리의 견해를 공유하고, 창업 환경을 스케치하고, 인도에서 새롭고 큰 디지털 콘텐츠 회사를 만드는 데 필수적인 몇 가지 핵심 요소를 강조하는 것을 목표로 하는 두 기사 중 첫 번째 기사입니다.

인도 최초의 인쇄 신문인 Bengal Gazette는 1870년에 시작되었습니다. 인도에서 라디오 방송은 1927년에 시작되었고 위성 텔레비전은 1990년대에 도착하여 Doordarshan에서 우리를 해방시켰습니다. 오늘날 인도에는 십만 개가 넘는 간행물(일간지 및 정기 간행물)이 있으며 1600개 이상의 TV 방송국이 있습니다. 지난 150년 동안 오디오, 인쇄물, 텔레비전 또는 위성을 통한 미디어 콘텐츠의 보급은 하향식이며 생산자 중심이었습니다. 그러나 시대는 변하고 있습니다.

우리는 최근에 그들의 무선 스트리밍 전투 엔터테인먼트인 "Jet Screen"을 특징으로 하는 Jet Airways 항공편에 탑승했습니다. 내 주변의 승객들은 모두 자신의 스마트폰을 사용하여 서비스에 연결하고 영화, 음악, 비디오 게임, TV 쇼 등 스스로 선택한 모든 개인화된 엔터테인먼트를 즐겼습니다. 이는 모바일 인터넷 시대에 인도인이 대중 매체를 소비하는 방식을 재편하기 시작한 변화에 대한 또 다른 데이터 포인트였습니다.

스마트폰 – 개인용 미디어 장치

인도의 모바일 연결 혁명은 잘 알려져 있습니다. 그러나 스마트폰 보급에 따른 사용 패턴의 변화는 새로운 물결이다. 2016년 6월 기준 국내 모바일 인터넷 사용자는 3억 7700만 명, 스마트폰 사용자 는 2억 2000만 명으로 추산된다.

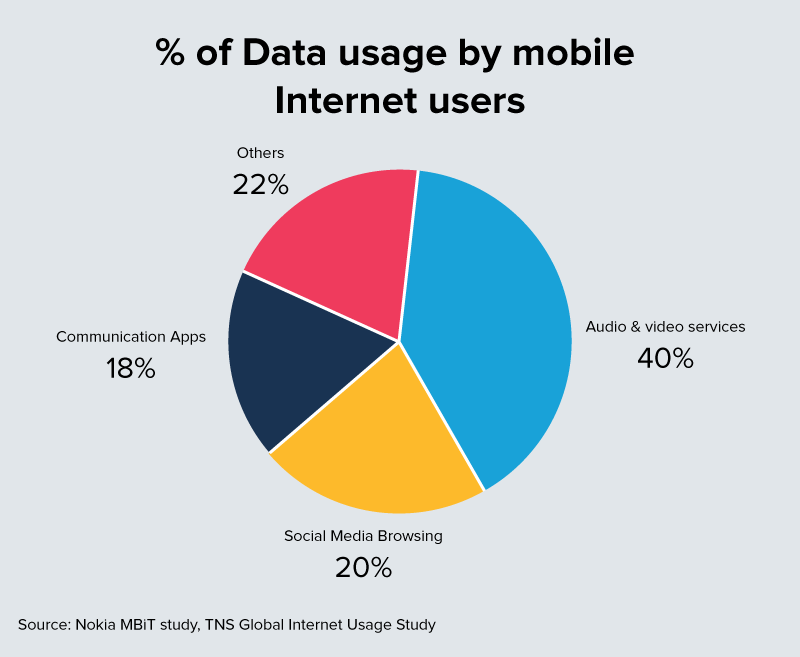

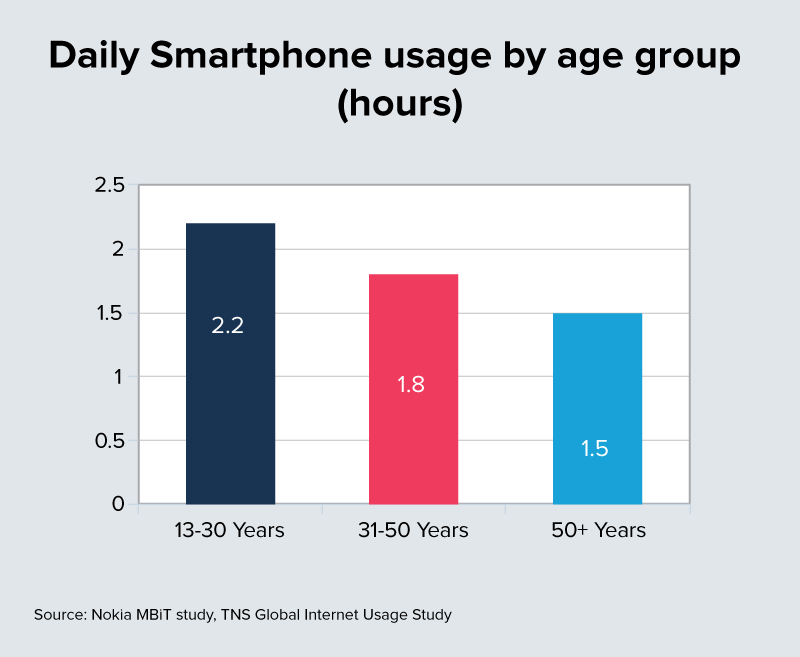

이는 2020년까지 5억 명에 도달할 것으로 예상됩니다. 모든 스마트폰 사용자는 하루에 지나치게 많은 시간을 기기와 함께 보냅니다. 이는 16~30세 연령대 사용자의 경우 2.2시간 이상부터 45~65세 그룹의 경우 1.5시간까지 다양합니다. 이 시간의 40%가 오디오 및 비디오 서비스에 사용됩니다.

주문형 개인 맞춤형 짧은 형식 콘텐츠로 전환

인도에는 1억 5천만 명이 넘는 Facebook 사용자, 1억 6천만 명이 넘는 WhatsApp 사용자 및 8천만 명이 넘는 YouTube 사용자가 있습니다.

Daily Hunt(40Mn+ 다운로드) 및 Scoop Whoop(30Mn+ 월간 활성 사용자), Saavn(25Mn+ 월간 활성 사용자), TVF(2Mn+ YouTube 구독자, 5Mn+ 등록 사용자)와 같은 새로운 플랫폼은 다양한 방법 중 일부일 뿐입니다. 완전히 새로운 세대의 사용자가 텍스트, 비디오 및 오디오 콘텐츠를 소비하고 있습니다.

이 청중의 폼 팩터, 데이터 비용 및 선호도를 감안할 때 디지털 콘텐츠의 상당 부분이 짧은 기간과 고도로 개인화된 보기로 이동하고 있습니다.

비디오는 선택의 형식이 될 태세입니다 . 이를 위해서는 3G/4G 액세스의 지속적인 확장과 데이터 비용 절감이 필요합니다. Reliance Jio는 우리가 음성으로 본 것과 비교할 수 없을 정도로 매우 경쟁력 있는 요금으로 가장 큰 데이터 소비 지역 중 하나가 되는 인도로의 전환에서 촉매로 부상했습니다.

요점은 18~30세 그룹의 수억 명의 인도 청소년이 전통적인 미디어의 과도한 소비자가 될 가능성이 거의 없으며 이 범주에 호소하는 새로운 형식과 속성으로 전환을 이끌 가능성이 있다는 것입니다.

스마트폰 침투가 TV/위성 도달에 접근

디지털이 합법적인 경쟁자로 간주되려면 인도의 TV 및 케이블/위성 도달 범위와 일치해야 합니다. 현재 TV는 인도의 2억 6,700만 가구 중 65%, 즉 약 6억 5,000만 인도인 에게 제공됩니다. 인도에는 4억 5천만 명의 인터넷 사용자와 2억 2천만 명의 스마트폰 기반이 있지만 3G/4G 가입자 수는 약 1억 명입니다. 이 수학에 따르면 TV 도달 범위는 디지털 도달 범위의 약 6배입니다.

당신을 위해 추천 된:

메타버스가 인도 자동차 산업을 어떻게 변화시킬 것인가?

인도 스타트업에 대한 반 영리 조항은 무엇을 의미합니까?

Edtech Startup이 인도 인력의 기술 향상 및 미래 준비를 돕는 방법...

이번 주 새로운 시대의 기술 주식: Zomato의 문제는 계속되고 EaseMyTrip은 Str...

인도 스타트업, 자금 조달을 위해 지름길 선택

디지털 마케팅 플랫폼 Logicserve, INR 80 Cr 자금 지원, LS Dig...

그러나 향후 4년 이내에 3G+ 스마트폰 보급률은 5배 증가한 5억에 이를 것으로 예상됩니다. 우리의 견해로는 이것이 인도의 디지털 콘텐츠를 TV와 동등하게 접근하는 주류 매체로 만들 가능성이 있는 주요 변곡점 중 하나입니다.

여기서 주요 가정은 인도의 데이터 속도가 현재보다 훨씬 더 많이 떨어진다는 것입니다. Light Speed의 친구들은 "데이터" 소비자와 고대역폭 디지털 콘텐츠에 대해 실제로 비용을 지불할 수 있는 사람들 간의 차이에 대한 유효한 관점을 게시했습니다(여기에서 읽을 수 있음).

우리는 통신 사업자가 고대역폭 네트워크 인프라에 지출한 수십억 달러를 회수할 수 있는 유일한 방법은 데이터 속도를 낮추고 사용량을 높이는 것이라고 믿습니다. 음성의 경우와 마찬가지로 데이터 속도의 하락이 디지털 콘텐츠 사용을 극적으로 가속화할 것으로 예상합니다.

광고주 예산이 잠재고객을 따르기 시작합니다.

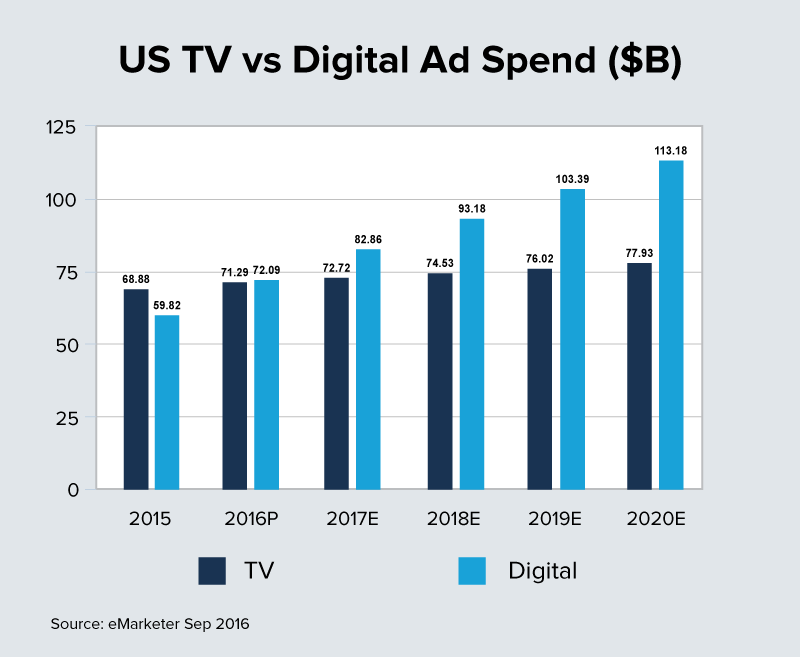

세계 시장, 특히 서구 시장은 지난 10년 동안 전통 미디어에서 극적인 혼란을 겪었습니다. 구글과 페이스북의 거물이 계속되자, 청중과 이윤을 유지하기 위해 구조 조정 모드에 들어가게 된 전통적인 미디어 하우스에게는 매우 고통스러운 경험이었습니다. 미국의 디지털 광고 지출은 2016년 처음으로 TV 광고 지출을 추월하고 영구적으로 줄어들 것으로 예상됩니다.

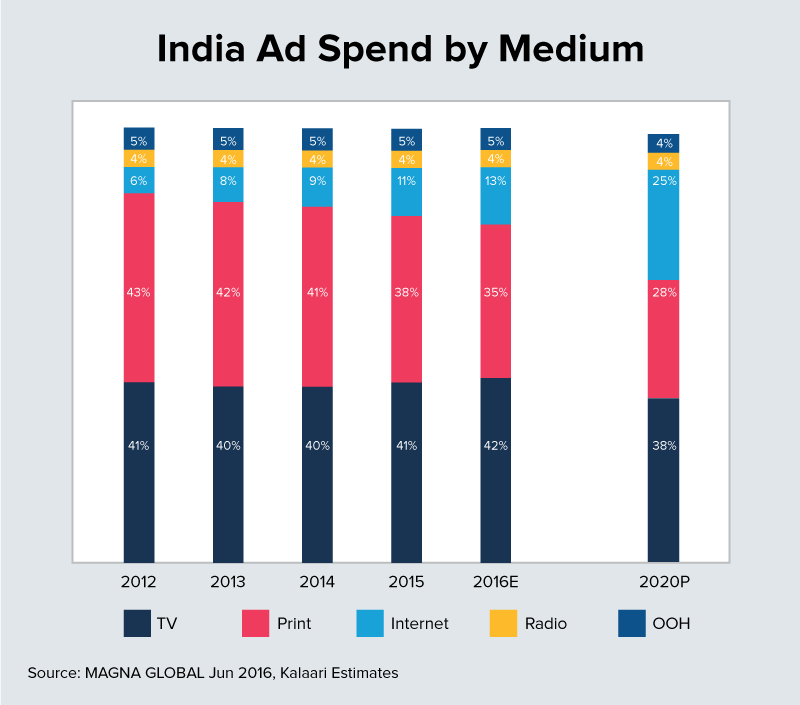

그러나 인도는 또한 전통적인 미디어의 성장 또는 최소한 안정성의 마지막 보루 중 하나로 남아 있습니다. 지금까지는 인도에서 광고 예산의 상당 부분을 통제하는 대행사의 브랜드 지출 및 구매 측면에서 디지털로의 전환이 다소 느렸습니다. 인도의 총 광고 지출은 현재 약 80억 달러이며 향후 4년 동안 200억 달러로 증가합니다 . 우리는 인도의 디지털 광고 지출이 2020년까지 총 광고 지출의 20~25%로 증가하여 새로운 시대 제공업체에 상당한 수익 창출 기회를 창출할 것으로 예상합니다.

그러나 스타트업은 Facebook과 Google이 지배할 가능성이 있는 이 새로운 수익 풀의 몫을 얻기 위해 명확한 차별화를 찾고 완벽하게 실행해야 합니다. 기회는 있지만 인도에 적합한 새로운 형식, 고유한 콘텐츠 및 가격 책정 모델이 필요합니다.

전통 미디어와 디지털 미디어 병합

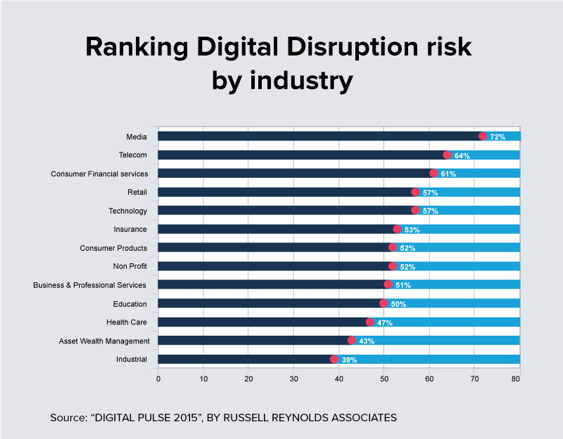

모든 산업은 어느 정도 디지털 파괴의 위협을 받고 있습니다. 그러나 미디어는 멸종 위기에 처한 목록의 맨 위에 있습니다. 글로벌 미디어 기업들은 자신들의 미래를 재고하고 사건을 재구성하기 위해 적극적으로 노력하고 있습니다. AT&T 및 Time Warner와 같은 대규모 M&A 거래 외에도 미디어 거물들은 디지털 스타트업을 인수하거나 투자하는 데 공격적이었습니다.

NBC는 Buzz Feed, Verizon 및 Hearst에 2억 5,000만 달러를 투자하고 Complex Media(젊은 남성을 대상으로 하는 온라인 게시자), Disney는 Vice Media에 4억 달러, Turner는 Refinery29에 4,500만 달러, Axel Springer는 Business Insider를 4억 5,000만 달러에 인수합니다. 이것은 이 공간에서 격렬한 글로벌 활동의 일부 예일 뿐입니다.

CB Insights에 따르면 2016년에는 대형 미디어 회사 및 미디어 신생 기업이 관련된 거래에서 40억 달러 이상을 차지할 것으로 보입니다.

이러한 광란의 거래 성사 속도를 뒷받침하는 전략적 동인은 밀레니엄 인구, 디지털 장치에 소비하는 시간 증가, 콘텐츠 선호도 및 형식 변경 등 시장 전반에 걸쳐 공통적으로 존재합니다.

더 이상 대규모 프로덕션 하우스만이 관객이 보고 들을 수 있는 것을 제어하지 않습니다. 누구나 인터넷을 통해 콘텐츠를 만들고 배포할 수 있습니다 . 이로 인해 기존 미디어에 비해 훨씬 저렴한 가격으로 미디어 콘텐츠를 생산, 배포 및 측정할 수 있는 뉴에이지 미디어 기업이 등장했습니다.

재정렬하지 않으면 미디어 거물은 전체 세대의 소비자를 잃을 위험에 처해 있습니다. 그 결과, 다양한 청소년 중심 장르를 위한 고품질 콘텐츠를 소유하려는 대대적인 추진이 이루어지고 있습니다. 여기에는 엔터테인먼트에서 뉴스, 게임에 이르기까지 다양하며 새로운 형식, 수익 창출 모델 및 옴니채널 배포에 대한 실험도 포함됩니다. 이것이 Google 및 Facebook과 같은 대규모 광고 배포 플랫폼의 혼란에 대한 방어벽 역할도 할 수 있기를 바랍니다.

이 내러티브가 인도의 풍경으로 확장되지 않는 것을 보기는 어렵습니다. 서구와 인도의 가장 큰 차이점은 TV와 같은 매체에 대한 디지털 도달 범위 및 고대역폭 인터넷 액세스의 가용성이라는 점입니다. 이 두 영역 모두에서 진정한 추진력으로 우리는 향후 24개월 이내에 저울이 크게 기울어질 것으로 믿습니다. 인도의 전통적인 미디어 거물에게 폭풍우가 닥치기 전의 고요함입니다.

전통적인 미디어가 디지털 전략을 파악함에 따라 향후 24개월 동안 상당한 M&A 활동이 예상됩니다. 그들은 콘텐츠 차별화, 청중, 기술 플랫폼 및 도달 범위를 포괄하는 기존 포트폴리오의 구멍을 메우기 위해 새로운 시대의 공급업체를 공격적으로 투자하거나 인수할 가능성이 높습니다.

[이 포스트는 Darshit Vora와 함께 작성되었습니다. LinkedIn에 처음 등장했으며 허가를 받아 복제했습니다.]