O futuro do conteúdo digital e a disrupção da mídia na Índia

Publicados: 2016-12-06Este é o primeiro de dois artigos através dos quais pretendemos compartilhar nossas visões sobre o mercado indiano, esboçar o cenário de startups e destacar alguns fatores-chave essenciais para a criação de novas e grandes empresas de conteúdo digital na Índia.

O primeiro jornal impresso na Índia, o Bengal Gazette, começou em 1870. As transmissões de rádio no país começaram em 1927 e a televisão por satélite chegou na década de 1990, nos libertando de Doordarshan. Hoje existem mais de cem mil publicações (diários e periódicos) na Índia e mais de 1600 estações de TV . Durante grande parte dos últimos 150 anos, a disseminação de conteúdo de mídia – seja por meio de áudio, impressão, televisão ou satélite – foi de cima para baixo e conduzida pelo produtor. Mas os tempos estão mudando.

Estivemos recentemente em um voo da Jet Airways com “Jet Screen” – seu entretenimento de combate sem fio. Ao meu redor, os passageiros conectaram-se ao serviço usando seus próprios smartphones e desfrutaram de uma gama completa de entretenimento personalizado auto-selecionado – filmes, música, videogames, programas de TV e muito mais. Foi outro ponto de dados sobre a mudança que começou a remodelar a forma como os indianos consomem mídia de massa na era da Internet móvel.

Smartphone – O dispositivo de mídia pessoal

A revolução da conectividade móvel na Índia é bem compreendida. No entanto, a mudança nos padrões de uso decorrentes da penetração de smartphones é uma onda emergente. Havia uma estimativa de 377 milhões de usuários de Internet móvel e 220 milhões de usuários de smartphones no país em junho de 2016.

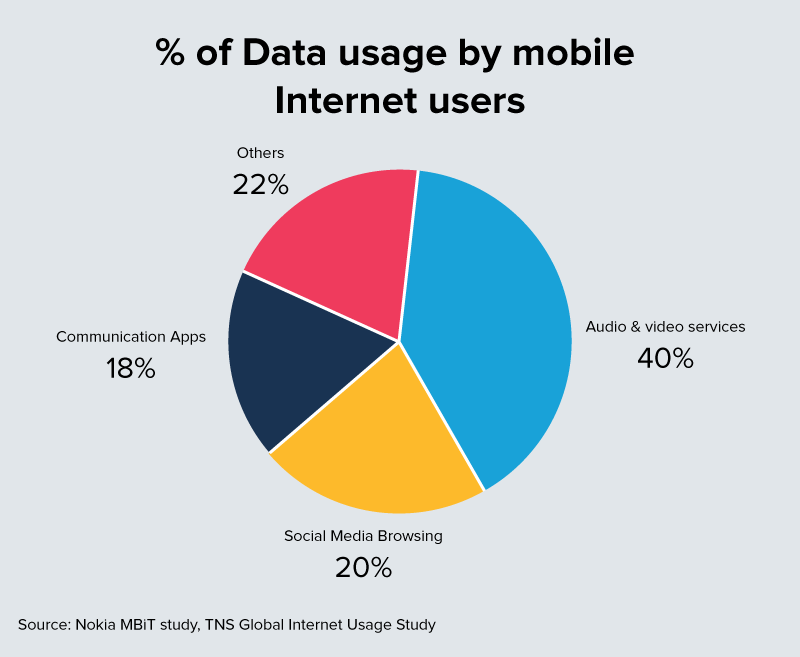

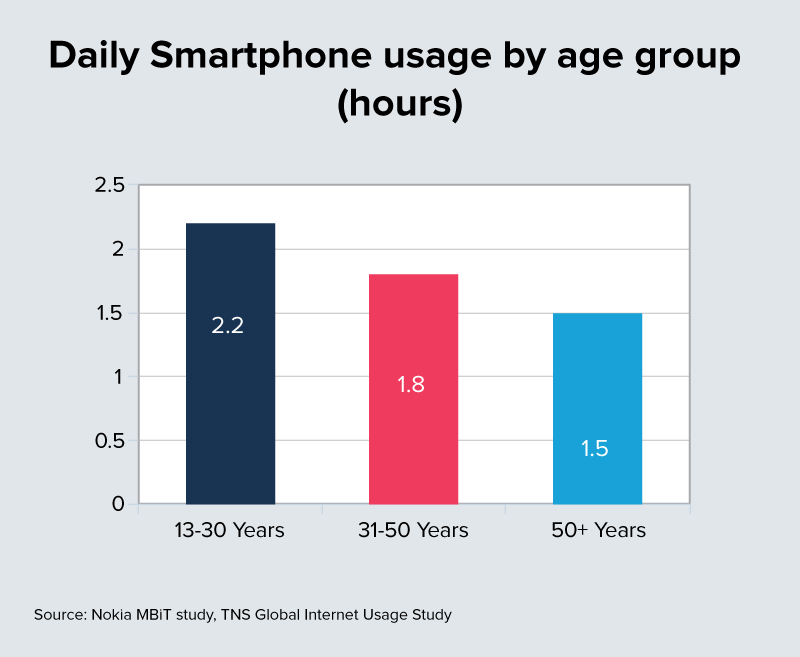

Prevê-se que isso se aproxime de 500 milhões até 2020. Todos os usuários de smartphones gastam uma quantidade excessiva de tempo diário com seus dispositivos. Isso varia de mais de 2,2 horas para usuários na cobiçada faixa etária de 16 a 30 anos a 1,5 horas na faixa etária de 45 a 65 anos. Até 40% desse tempo é gasto em serviços de áudio e vídeo.

Mude para conteúdo de formato curto, personalizado e sob demanda

Existem mais de 150 milhões de usuários do Facebook, 160 milhões de usuários do WhatsApp e 80 milhões de usuários do YouTube na Índia.

Novas plataformas como Daily Hunt (40 milhões de downloads) e Scoop Whoop (30 milhões de usuários ativos mensais), Saavn (25 milhões de usuários ativos mensais), TVF (2 milhões de assinantes do YouTube, 5 milhões de usuários registrados) são apenas uma amostra das muitas maneiras em que toda uma nova geração de usuários está consumindo conteúdo de texto, vídeo e áudio.

Dado o formato, os custos de dados e as preferências desse público, boa parte do conteúdo digital está se movendo para uma visualização de curta duração e altamente personalizada.

O vídeo está prestes a se tornar o formato de escolha . Isso requer expansão contínua no acesso 3G/4G e custos de dados mais baixos. A Reliance Jio surgiu como um catalisador nesta transição para a Índia tornando-se uma das geografias de maior consumo de dados com taxas extremamente competitivas, comparáveis ao que temos visto com voz.

O ponto-chave é que é improvável que centenas de milhões de jovens indianos na faixa etária de 18 a 30 anos sejam grandes consumidores de mídia tradicional e provavelmente liderarão a mudança para novos formatos e propriedades que atraem essa categoria.

A penetração de smartphones se aproxima do alcance da TV/satélite

Para que o digital seja visto como um concorrente legítimo, ele precisa corresponder ao alcance da TV e do cabo/satélite na Índia. Atualmente a TV atinge 65% dos 267 milhões de domicílios na Índia, ou aproximadamente 650 milhões de indianos . Enquanto a Índia tem 450 milhões de usuários de Internet e uma base de smartphones de 220 milhões, o número de assinantes 3G/4G é de cerca de 100 milhões. Por essa matemática, o alcance da TV é cerca de 6 vezes maior do que o digital.

Recomendado para você:

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Mas nos próximos quatro anos, a penetração de smartphones 3G+ está projetada para se aproximar de 500 Mn, representando um salto de 5X. Em nossa opinião, este é um dos principais pontos de inflexão que provavelmente catapultarão o conteúdo digital na Índia para um meio mainstream que se aproxima da paridade com a TV.

A principal suposição aqui é que as taxas de dados na Índia caem muito mais do que onde estão hoje. Nossos amigos da Light Speed postaram um ponto de vista válido sobre a diferença entre consumidores de “dados” e aqueles com a capacidade de realmente pagar por conteúdo digital de alta largura de banda (você pode ler aqui).

Acreditamos que taxas de dados mais baixas e maior uso são as únicas maneiras pelas quais as operadoras de telecomunicações podem recuperar os bilhões gastos em infraestrutura de rede de alta largura de banda. Assim como aconteceu com a voz, esperamos que as taxas de dados em queda acelerem drasticamente o uso de conteúdo digital.

Os orçamentos dos anunciantes começam a seguir o público

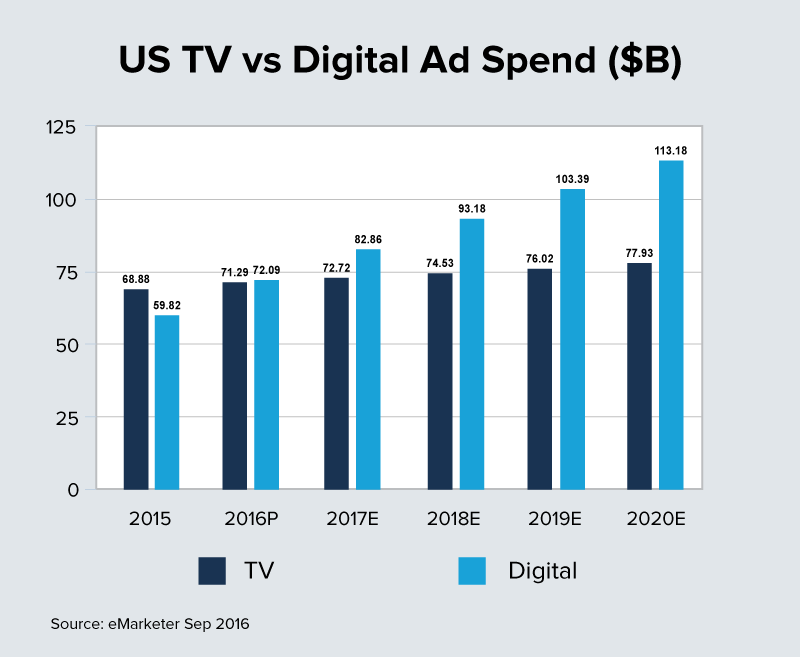

Os mercados globais, particularmente os do Ocidente, sofreram uma ruptura dramática na mídia tradicional na última década. À medida que as gigantes do Google e do Facebook avançam, tem sido uma experiência muito dolorosa para as casas de mídia tradicionais que são forçadas a se reestruturar para reter o público e os lucros. Os gastos com anúncios digitais nos EUA devem ultrapassar os gastos com anúncios de TV pela primeira vez em 2016 e diminuir permanentemente.

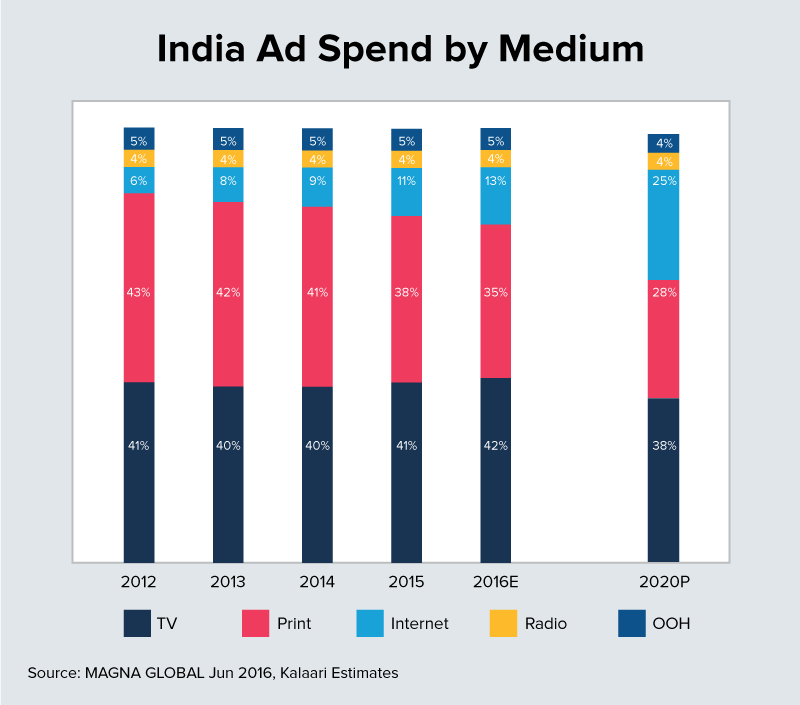

Mas a Índia também continua sendo um dos últimos bastiões de crescimento, ou pelo menos de estabilidade, para a mídia tradicional. Até agora, tem sido uma mudança bastante lenta para o digital em termos de gastos com marcas e adesão de agências que controlam grande parte dos orçamentos de anúncios na Índia. O gasto total com anúncios na Índia está atualmente em torno de US$ 8 bilhões e subindo para US$ 20 bilhões nos próximos quatro anos. Esperamos que os gastos com anúncios digitais na Índia aumentem para 20% – 25% do gasto total com anúncios até 2020, criando oportunidades significativas de monetização para provedores da nova era.

No entanto, as startups terão que encontrar uma diferenciação clara e executar com perfeição para ganhar uma parte desse novo pool de lucros que provavelmente será dominado pelo Facebook e pelo Google. A oportunidade existe, mas requer novos formatos, conteúdo exclusivo e modelos de preços que funcionem para a Índia.

Mesclando mídia tradicional e digital

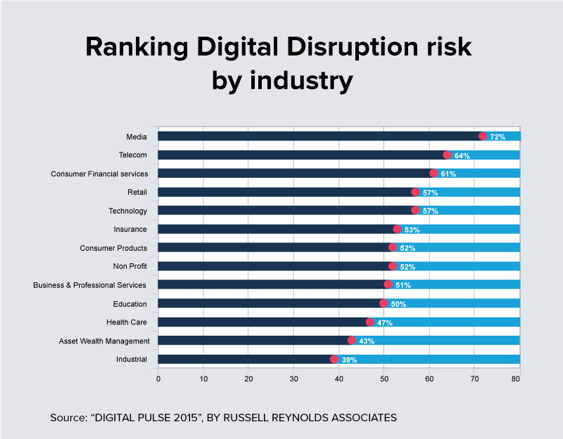

Todo setor está sob ameaça de disrupção digital em algum nível. No entanto, a mídia está no topo da lista de ameaçados de extinção . As empresas globais de mídia vêm repensando seu futuro e tentando ativamente reformular os eventos. Além de grandes negócios de M&A, como o da AT&T e da Time Warner, os gigantes da mídia têm sido agressivos na aquisição ou investimento em startups digitais.

NBC investindo US $ 400 milhões no Buzz Feed, Verizon e Hearst pagando US $ 250 milhões pela Complex Media (editora on-line voltada para homens jovens), o investimento de US $ 400 milhões da Disney na Vice Media, o investimento de US $ 45 milhões da Turner na Refinery29 e a Axel Springer comprando o Business Insider por US $ 450 milhões são apenas alguns exemplos da intensa atividade global neste espaço.

De acordo com a CB Insights, 2016 provavelmente representará mais de US$ 4 bilhões em negócios envolvendo grandes empresas de mídia e startups de mídia.

Os fatores estratégicos por trás desse ritmo frenético de negócios são comuns em todos os mercados – população milenar, aumento do tempo gasto em dispositivos digitais, alteração de preferências e formatos de conteúdo.

Já não são apenas as grandes produtoras que controlam o que o público pode ver e ouvir. Qualquer pessoa pode criar e distribuir conteúdo pela Internet . Isso levou ao surgimento de empresas de mídia da nova era que são capazes de produzir, distribuir e medir conteúdo de mídia a um preço muito menor em comparação com a mídia tradicional.

Sem realinhamento, os gigantes da mídia correm o risco de perder toda uma geração de consumidores. Como resultado, há um grande impulso para possuir conteúdo de alta qualidade para vários gêneros centrados na juventude. Isso varia de entretenimento a notícias e jogos, bem como a experimentação de novos formatos, modelos de monetização e distribuição omnicanal. A esperança é que isso também possa servir como um baluarte contra a interrupção de plataformas de distribuição de anúncios em massa, como Google e Facebook.

É difícil ver essa narrativa não se estendendo à paisagem da Índia. A grande diferença entre o Ocidente e a Índia tem sido em termos de alcance digital versus um meio como a TV e disponibilidade de acesso à Internet de alta largura de banda. Com um ímpeto genuíno em ambas as áreas, acreditamos que a balança provavelmente cairá significativamente nos próximos 24 meses. É a calmaria antes da tempestade para os gigantes da mídia tradicional na Índia.

Prevemos uma atividade significativa de M&A nos próximos 24 meses, à medida que a mídia tradicional define sua estratégia digital. É provável que invistam agressivamente ou adquiram fornecedores da nova era para tapar buracos nos portfólios existentes, abrangendo diferenciação de conteúdo, público, plataformas de tecnologia e alcance.

[Este post foi co-escrito com Darshit Vora. Ele apareceu pela primeira vez no LinkedIn e foi reproduzido com permissão.]