Die Zukunft digitaler Inhalte und Medienbrüche in Indien

Veröffentlicht: 2016-12-06Dies ist der erste von zwei Artikeln, mit denen wir unsere Ansichten über den indischen Markt teilen, die Start-up-Landschaft skizzieren und einige Schlüsselfaktoren hervorheben möchten, die für die Gründung neuer und großer Unternehmen für digitale Inhalte in Indien unerlässlich sind.

Die erste gedruckte Zeitung in Indien, die Bengal Gazette, wurde 1870 gegründet. Die Radiosendungen im Land begannen 1927 und das Satellitenfernsehen kam in den 1990er Jahren an und befreite uns von Doordarshan. Heute gibt es in Indien über hunderttausend Veröffentlichungen (Tageszeitungen und Zeitschriften) und mehr als 1600 Fernsehsender . In den letzten 150 Jahren war die Verbreitung von Medieninhalten – sei es über Audio, Print, Fernsehen oder Satellit – größtenteils von oben nach unten und von den Produzenten gesteuert. Aber die Zeiten ändern sich.

Wir waren kürzlich auf einem Jet Airways-Flug mit „Jet Screen“ – ihrer drahtlosen Streaming-Unterhaltung während des Kampfes. Überall um mich herum stellten Passagiere mit ihren eigenen Smartphones eine Verbindung zum Dienst her und genossen eine vollständige Palette an selbst ausgewählter personalisierter Unterhaltung – Filme, Musik, Videospiele, Fernsehsendungen und mehr. Es war ein weiterer Datenpunkt für den Wandel, der anfing, die Art und Weise, wie Inder Massenmedien in einer Ära des mobilen Internets konsumieren, neu zu gestalten.

Smartphone – Das persönliche Mediengerät

Die Revolution der mobilen Konnektivität in Indien ist gut verstanden. Die Veränderung der Nutzungsmuster, die sich aus der Smartphone-Penetration ergibt, ist jedoch eine sich abzeichnende Welle. Im Juni 2016 gab es im Land schätzungsweise 377 Millionen mobile Internetnutzer und 220 Millionen Smartphone-Nutzer .

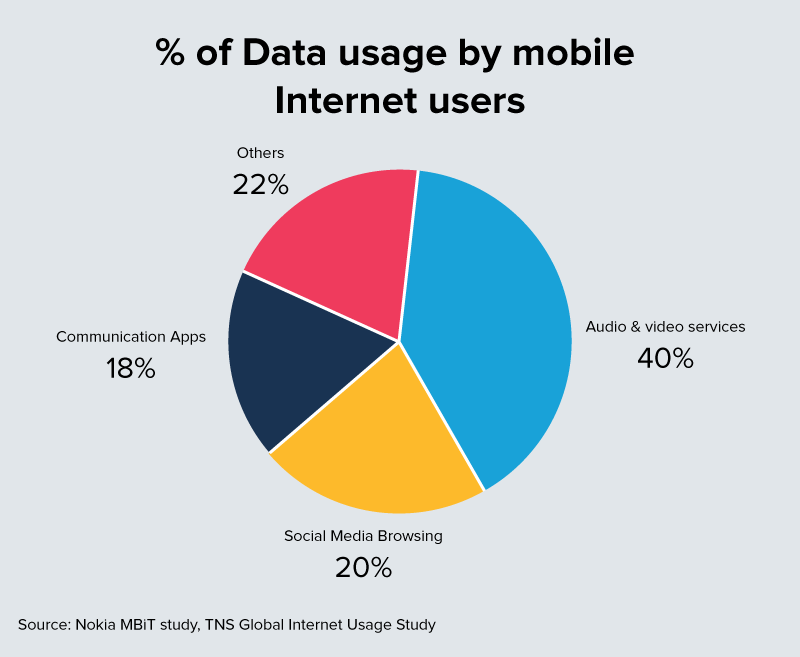

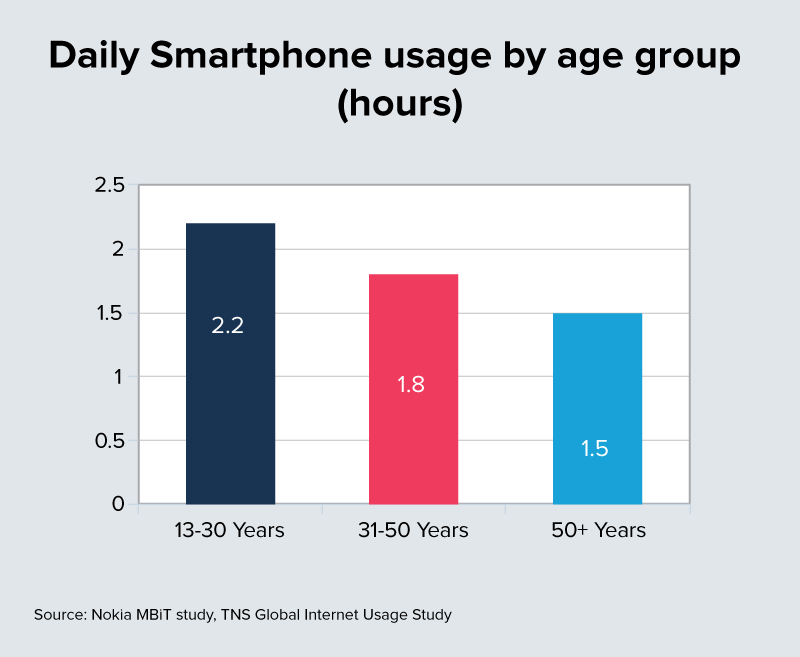

Bis 2020 werden es voraussichtlich 500 Millionen sein. Alle Smartphone-Nutzer verbringen täglich übermäßig viel Zeit mit ihren Geräten. Diese reicht von 2,2+ Stunden für Nutzer in der begehrten Altersgruppe 16-30 bis zu 1,5 Stunden in der Altersgruppe 45-65. Bis zu 40 % dieser Zeit werden für Audio- und Videodienste aufgewendet.

Wechseln Sie zu bedarfsgesteuerten, personalisierten Inhalten in Kurzform

In Indien gibt es über 150 Millionen Facebook-Nutzer, über 160 Millionen WhatsApp-Nutzer und über 80 Millionen YouTube-Nutzer.

Neue Plattformen wie Daily Hunt (40 Mio.+ Downloads) und Scoop Whoop (30 Mio.+ monatlich aktiv), Saavn (25 Mio.+ monatlich aktive Nutzer), TVF (2 Mio.+ YouTube-Abonnenten, 5 Mio.+ registrierte Nutzer) sind nur eine Auswahl der vielen Möglichkeiten in der eine ganz neue Generation von Nutzern Text-, Video- und Audioinhalte konsumiert.

Angesichts des Formfaktors, der Datenkosten und der Vorlieben dieser Zielgruppe bewegt sich ein Großteil der digitalen Inhalte in Richtung einer kurzen Dauer und einer hochgradig personalisierten Anzeige.

Video ist bereit, das Format der Wahl zu werden . Dies erfordert eine kontinuierliche Erweiterung des 3G/4G-Zugangs und niedrigere Datenkosten. Reliance Jio hat sich als Katalysator in diesem Übergang zu Indien herausgestellt, das zu einer der Regionen mit dem größten Datenverbrauch mit äußerst wettbewerbsfähigen Tarifen wird, vergleichbar mit dem, was wir bei Voice gesehen haben.

Der entscheidende Punkt ist, dass Hunderte von Millionen indischer Jugendlicher in der Altersgruppe von 18 bis 30 Jahren wahrscheinlich nie starke Konsumenten traditioneller Medien sein werden und wahrscheinlich den Wechsel zu neuen Formaten und Eigenschaften anführen werden, die diese Kategorie ansprechen.

Smartphone-Penetration nähert sich TV-/Satellitenreichweite

Damit Digital als legitimer Anwärter angesehen werden kann, muss es mit der Reichweite von Fernsehen und Kabel/Satellit in Indien mithalten. Derzeit erreicht das Fernsehen 65 % der 267 Millionen Haushalte in Indien oder ungefähr 650 Millionen Inder . Während Indien 450 Millionen Internetnutzer und 220 Millionen Smartphones hat, liegt die Zahl der 3G/4G-Abonnenten bei etwa 100 Millionen. Nach dieser Berechnung ist die TV-Reichweite etwa 6-mal so hoch wie die digitale Reichweite.

Für dich empfohlen:

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Aber innerhalb der nächsten vier Jahre wird die Durchdringung von 3G+-Smartphones voraussichtlich 500 Millionen erreichen, was einem 5-fachen Sprung entspricht. Unserer Ansicht nach ist dies einer der wichtigsten Wendepunkte, der digitale Inhalte in Indien wahrscheinlich in ein Mainstream-Medium katapultieren wird, das sich dem Fernsehen annähert.

Die Hauptannahme hier ist, dass die Datenraten in Indien viel stärker sinken als heute. Unsere Freunde von Light Speed haben einen gültigen Standpunkt zum Unterschied zwischen „Daten“-Konsumenten und solchen mit der Möglichkeit veröffentlicht, tatsächlich für digitale Inhalte mit hoher Bandbreite zu bezahlen (Sie können ihn hier lesen).

Wir glauben, dass niedrigere Datenraten und eine höhere Nutzung die einzigen Möglichkeiten sind, wie Telekommunikationsbetreiber die Milliarden, die sie für Netzwerkinfrastrukturen mit hoher Bandbreite ausgegeben haben, amortisieren können. Genau wie bei der Sprache erwarten wir, dass sinkende Datenraten die Nutzung digitaler Inhalte dramatisch beschleunigen werden.

Werbebudgets beginnen, dem Publikum zu folgen

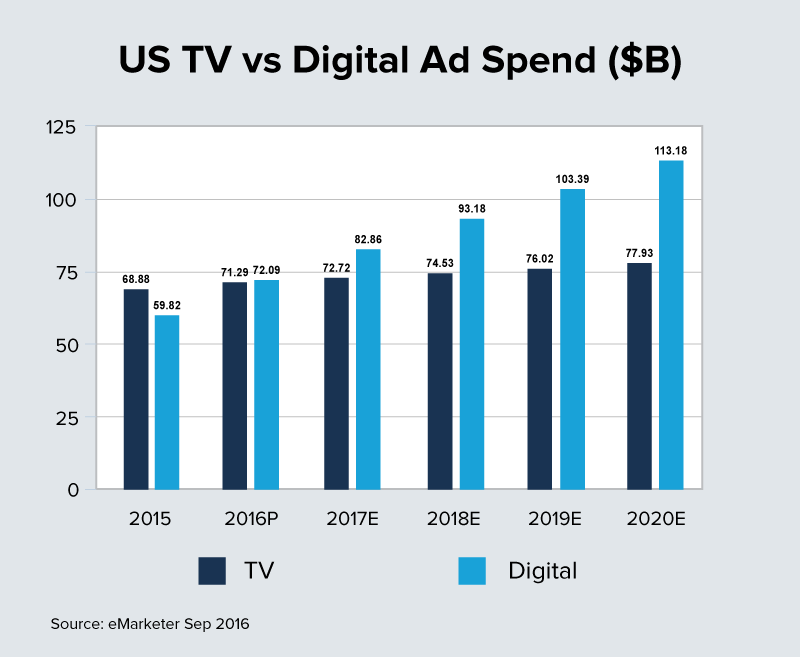

Globale Märkte, insbesondere die im Westen, haben in den letzten zehn Jahren dramatische Störungen in den traditionellen Medien erlebt. Während die Google- und Facebook-Moloche anrollen, war es eine sehr schmerzhafte Erfahrung für traditionelle Medienhäuser, die in den Umstrukturierungsmodus gezwungen sind, um sowohl das Publikum als auch die Gewinne zu halten. Die Ausgaben für digitale Werbung in den USA werden voraussichtlich 2016 zum ersten Mal die Ausgaben für TV-Werbung überholen und dauerhaft zurückgehen.

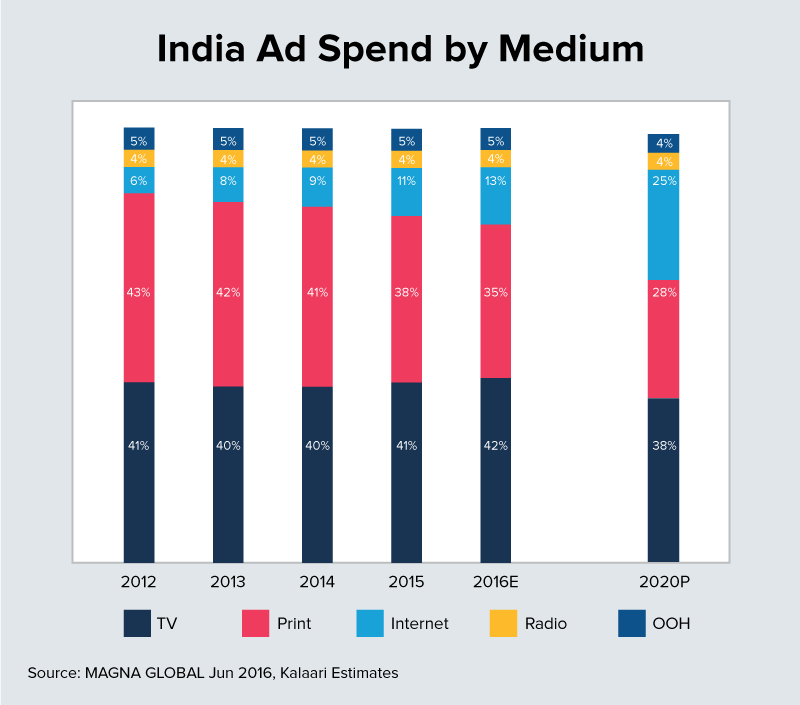

Aber Indien bleibt auch eine der letzten Bastionen des Wachstums oder zumindest der Stabilität für traditionelle Medien. Bis jetzt war es eine ziemlich langsame Umstellung auf digital in Bezug auf Markenausgaben und Buy-in von Agenturen, die einen Großteil der Werbebudgets in Indien kontrollieren. Die gesamten Werbeausgaben in Indien belaufen sich derzeit auf rund 8 Mrd. USD und steigen in den nächsten vier Jahren auf 20 Mrd. USD . Wir gehen davon aus, dass die Ausgaben für digitale Werbung in Indien bis 2020 auf 20 % – 25 % der gesamten Werbeausgaben steigen werden, was erhebliche Monetarisierungsmöglichkeiten für New-Age-Anbieter schaffen wird.

Startups müssen sich jedoch klar differenzieren und fehlerlos ausführen, um einen Anteil an diesem neuen Gewinnpool zu erhalten, der wahrscheinlich von Facebook und Google dominiert wird. Die Gelegenheit ist vorhanden, erfordert aber neue Formate, einzigartige Inhalte und Preismodelle, die für Indien funktionieren.

Traditionelle und digitale Medien verschmelzen

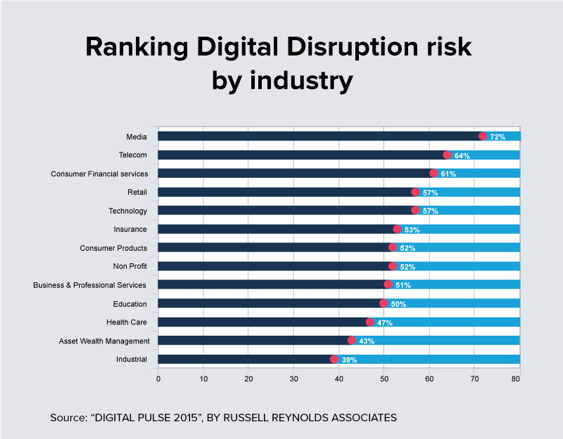

Jede Branche ist auf irgendeiner Ebene von digitaler Disruption bedroht. Medien stehen jedoch ganz oben auf der Liste der gefährdeten Medien . Globale Medienunternehmen haben ihre Zukunft neu überdacht und aktiv versucht, Ereignisse neu zu gestalten. Abgesehen von großen M&A-Deals wie dem von AT&T und Time Warner waren Mediengiganten aggressiv beim Erwerb oder der Investition in digitale Startups.

NBC investiert 400 Mio. USD in Buzz Feed, Verizon und Hearst zahlen 250 Mio. USD für Complex Media (Online-Publisher für junge Männer), Disneys 400 Mio. USD-Investition in Vice Media, Turners 45 Mio. USD-Investition in Refinery29 und Axel Springer kauft Business Insider für 450 Mio. USD sind nur einige Beispiele für intensive globale Aktivitäten in diesem Bereich.

Laut CB Insights werden 2016 voraussichtlich über 4 Milliarden US-Dollar an Deals ausmachen, an denen große Medienunternehmen und Medien-Startups beteiligt sind.

Strategische Treiber hinter diesem rasenden Tempo des Abschlusses von Geschäften sind in allen Märkten gleich – tausendjährige Bevölkerung, zunehmende Zeit, die mit digitalen Geräten verbracht wird, sich ändernde Inhaltspräferenzen und -formate.

Nicht mehr nur große Produktionshäuser kontrollieren, was das Publikum zu sehen und zu hören bekommt. Jeder kann Inhalte über das Internet erstellen und verbreiten . Dies führte zur Entstehung von New-Age-Medienunternehmen, die in der Lage sind, Medieninhalte zu einem viel niedrigeren Preis im Vergleich zu traditionellen Medien zu produzieren, zu verteilen und zu messen.

Ohne Neuausrichtung droht den Medienriesen der Verlust einer ganzen Konsumentengeneration. Infolgedessen gibt es einen massiven Druck, qualitativ hochwertige Inhalte für verschiedene jugendzentrierte Genres zu besitzen. Dies reicht von Unterhaltung über Nachrichten bis hin zu Spielen sowie dem Experimentieren mit neuen Formaten, Monetarisierungsmodellen und Omnichannel-Vertrieb. Die Hoffnung ist, dass dies auch als Bollwerk gegen Störungen durch massive Werbeplattformen wie Google und Facebook dienen kann.

Es ist schwer zu sehen, dass sich diese Erzählung nicht auf die Landschaft in Indien erstreckt. Der große Unterschied zwischen dem Westen und Indien besteht in der digitalen Reichweite gegenüber einem Medium wie dem Fernsehen und der Verfügbarkeit von Internetzugängen mit hoher Bandbreite. Mit einer echten Dynamik in diesen beiden Bereichen glauben wir, dass die Waage in den nächsten 24 Monaten wahrscheinlich deutlich kippen wird. Es ist die Ruhe vor dem Sturm für traditionelle Mediengiganten in Indien.

Wir erwarten in den nächsten 24 Monaten erhebliche M&A-Aktivitäten, da traditionelle Medien ihre digitale Strategie herausfinden. Sie werden wahrscheinlich aggressiv in New-Age-Anbieter investieren oder diese erwerben, um Lücken in bestehenden Portfolios zu stopfen, die sich auf Inhaltsdifferenzierung, Publikum, Technologieplattformen und Reichweite erstrecken.

[Dieser Beitrag wurde gemeinsam mit Darshit Vora geschrieben. Es erschien zuerst auf LinkedIn und wurde mit Genehmigung reproduziert.]