為什麼 LP 前景對 2017-2020 年的風險投資和初創企業有利

已發表: 2017-03-12每年,Upfront Ventures 都會調查有限合夥人 (LP),他們是投資於風險投資基金的主要資金來源,因此也是初創公司的主要資金來源,以對未來一年做出預警,撇開任何黑天鵝.

結果在(以及可用的完整套牌)中,有幾件事很清楚:

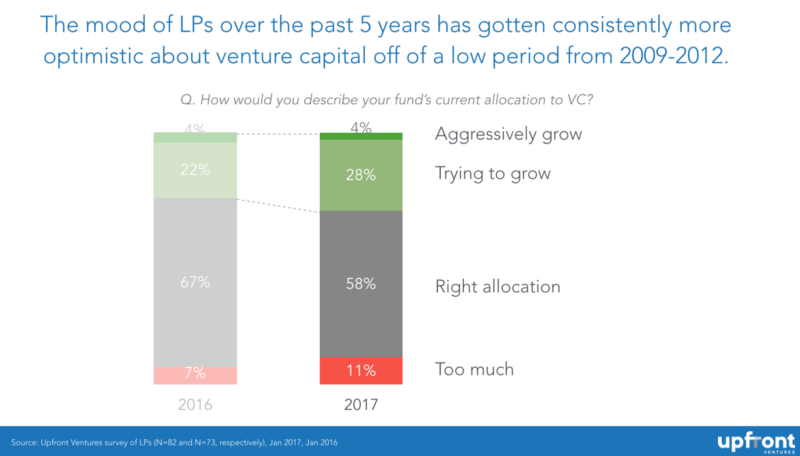

- 自 2007-2009 年大衰退以來,有限合夥人正處於對風險投資最樂觀的階段。

- 有限合夥人認為風險投資市場已經發生了永久性的變化,現在風險投資分為三個不同的階段:種子期、A/B 期和成長期。

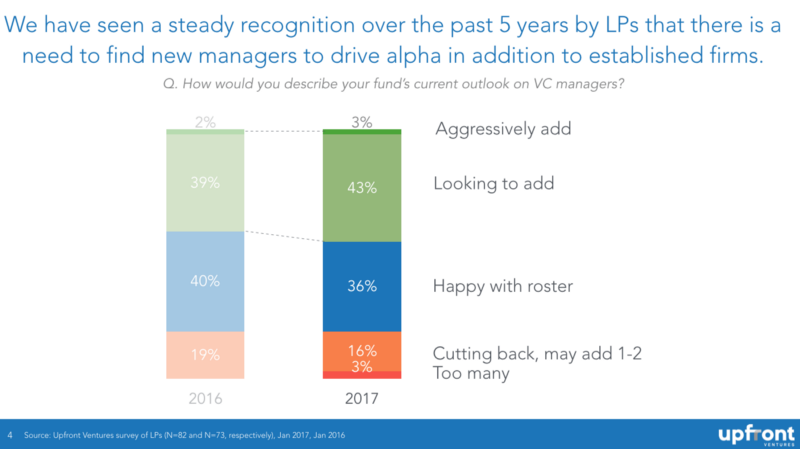

- 有限合夥人已經超越了他們嚴格的信念,即存在“最好的和其餘的”,現在承認過去十年中表現最好的一些人與十年前新興的經理人(或不存在)一樣,例如 First Round Capital 、Union Square Ventures、Lowercase Capital、Foundry Group、Spark Capital、IA Ventures、Founder Collective 等等。 請注意,所有這些名稱都不是在矽谷開始的。 因此,有限合夥人正在尋找“成熟的頂級”和“具有差異化的新經理”的組合。

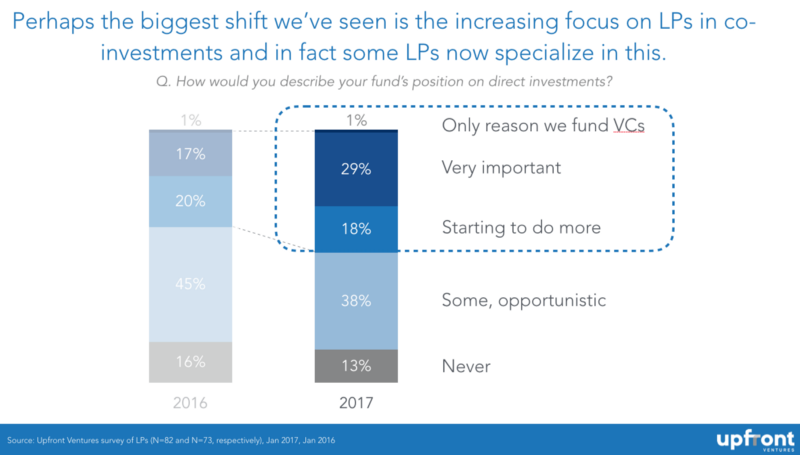

- 與十年前相比,有限合夥人現在對共同投資機會的看法要好得多,幾乎一半的有限合夥人非常活躍,1/3 的人表示這是他們從事風險投資的主要原因之一。

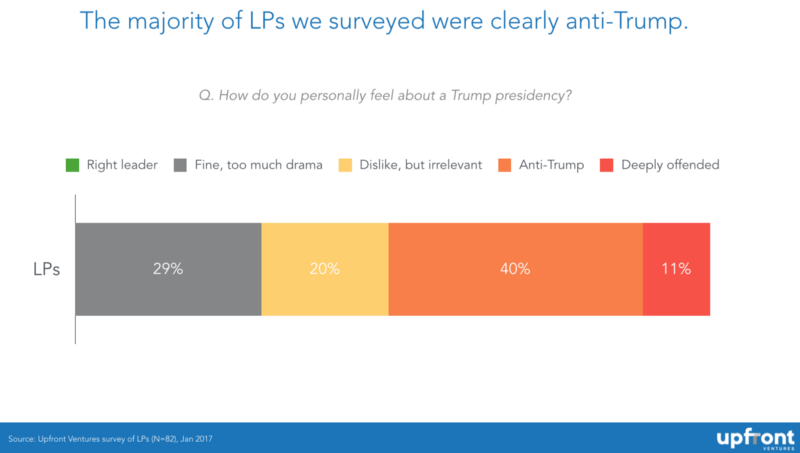

- 我們調查的有限合夥人(匿名,就職前)壓倒性地反對特朗普,零受訪者稱他是我們國家的“正確領導人”。 然而,同樣數量的他們不認為特朗普擔任總統可能會對風險投資和創業行業產生負面影響。

所以這裡有一些細節:(請感謝並關注!常旭在幫助我準備和分析數據方面的不懈努力。)

如果您在 2009 年至 2012 年與 LP 會面以籌集資金,最常見的說法是,“我們有太多的經理和太多的風險投資。 我們正試圖限制我們的曝光率。” 在過去五年中,這種情況發生了巨大變化。 在這個行業需求回升的時期末期,人們仍然認為,在風險投資中,只有進入矽谷的前 10 名基金才重要。

毫無疑問,LP 仍然希望獲得最精英的基金,但越來越多的 LP 承認行業已經發生了變化,一些表現最好的經理來自新公司,甚至很多都在矽谷之外,因此 LP 對“新名字。”

雖然我們整個行業的財富都在增長,而且隨著初創公司在更長的時間內保持私有化,並籌集到比過去更多的私人資本,但越來越多的 LP 尋求通過“共同投資”來贏得資金他們回來讓他們更多地接觸他們希望表現更好的投資組合公司。

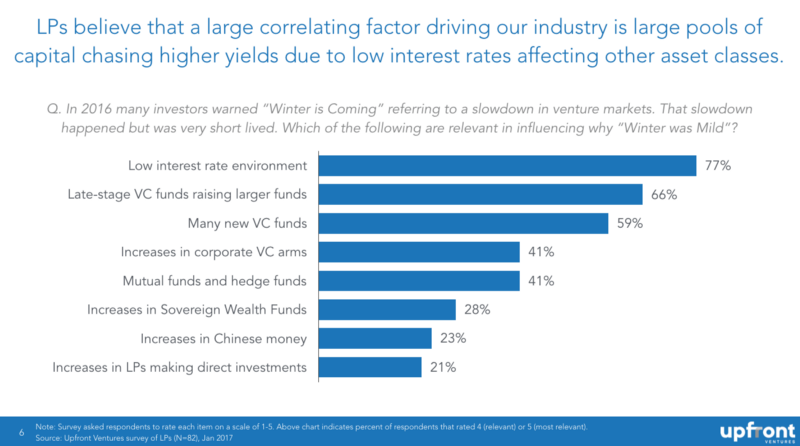

如果你想了解為什麼 LP 近來如此活躍於風險投資,最明顯的原因是科技初創公司為許多 LP 帶來了豐厚的回報,但更細微的答案還包括“相對於其他資產類別”。 這是關鍵,因為在永久低利率的環境中,不可能將大量資金存放在受益於利息的資產中,因此 LP 尋求“更高的收益率”。 我知道大多數初創公司(甚至風險投資公司)往往不會考慮這一點,但當你問 LP 時,數據很清楚:

為你推薦:

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

我們在 LP 意見中註意到的另一個趨勢是關於種子基金。 大約十年前,當 Cendana 的 Michael Kim 或 Industry Ventures 的 Hans Swildens 等人開始關注“微型風險投資”時,我們聽到許多 LP 說:“我不確定種子基金投資是否真的是一個明智的策略。 它會持續嗎? 他們會被擠壓嗎? 他們會有足夠的資金嗎?” 我們再也聽不到這樣的聲音了。 種子基金投資被認為可能是我們行業中的一支永久力量,有太多優秀的基金無法上市,但除了我之前列出的那些之外,顯然還有 Felicis、Softtech、Floodgate、K9、Forerunner、Cowboy 等等,還有更多我'我已經因為沒有命名另一個我尊重的 20 人而陷入困境。

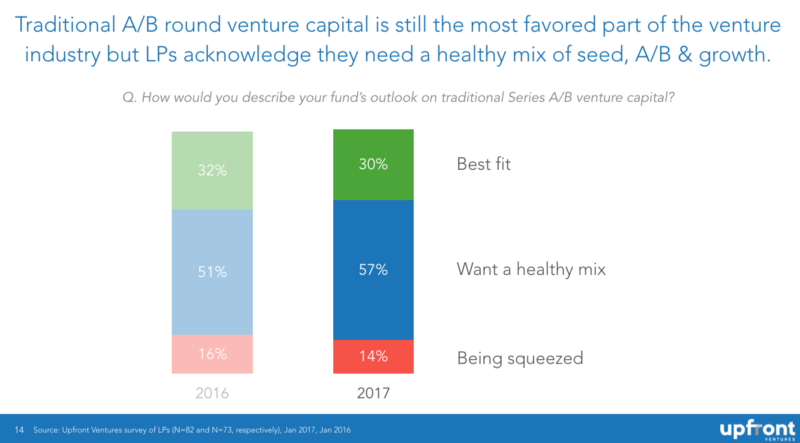

後期/成長型風險投資在我們的行業中吸收了最多的資本,一些較大的風險投資表示傳統風險投資會“受到擠壓”,但有限合夥人不買賬。 越來越多的 LP 表示,傳統的 A/B 風險投資基金比任何其他類型的基金都“最適合”他們,但現實情況是,最大的反應是 LP 想要種子、A/B 和成長的“健康組合”。

所以 …

沒有一個接受調查的 LP 表示特朗普是美國的正確領導人,而且明確 71% 的人表示他們不喜歡特朗普、反特朗普或被特朗普“深深冒犯”。

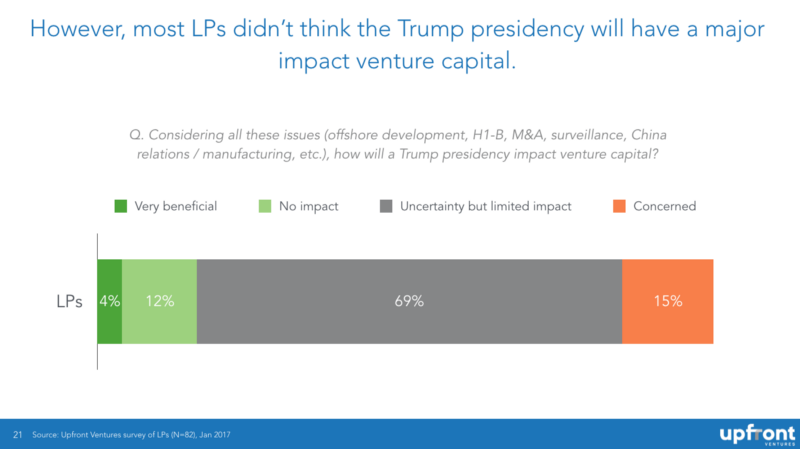

但歸根結底,大多數有限合夥人(就像我們調查的大多數風險投資公司一樣)認為,總統可能不會以某種方式對風險投資市場以及基礎技術創業市場的表現產生重大影響。

如果我們調查的有限合夥人的情緒反映了風險投資公司在未來三年如何獲得融資,那麼一個自然的結論將是企業家應該繼續發現風險市場穩健,資本可用於具有早期吸引力的偉大創意和業務。 也就是說,當然,如果有不可預見的世界事件導致市場恐慌,那麼所有的賭注都沒有了,人們不得不相信,在特朗普任總統期間,出現這種“黑天鵝”的可能性比近代歷史上的任何總統都大。

[Mark Suster 的這篇文章首次出現在此處,經許可轉載。]