Dlaczego perspektywa LP jest dobra dla venture i start-upów w latach 2017–2020

Opublikowany: 2017-03-12Każdego roku Upfront Ventures przeprowadza ankietę dla komandytariuszy (LP), którzy są głównym źródłem kapitału inwestującego w fundusze VC, a tym samym głównym źródłem kapitału, który trafia do startupów, aby uzyskać wczesne ostrzeżenie o nadchodzącym roku, pomijając wszelkie Czarne Łabędzie .

Wyniki są dostępne (i dostępna jest pełna talia) i kilka rzeczy jest jasnych:

- Płyty LP są w najbardziej optymistycznej fazie od czasu wielkiej recesji w latach 2007–2009.

- LP wierzą, że rynki venture trwale się zmieniły i istnieją teraz trzy różne wiadra w przedsięwzięciu: faza nasion, A/B i wzrostu.

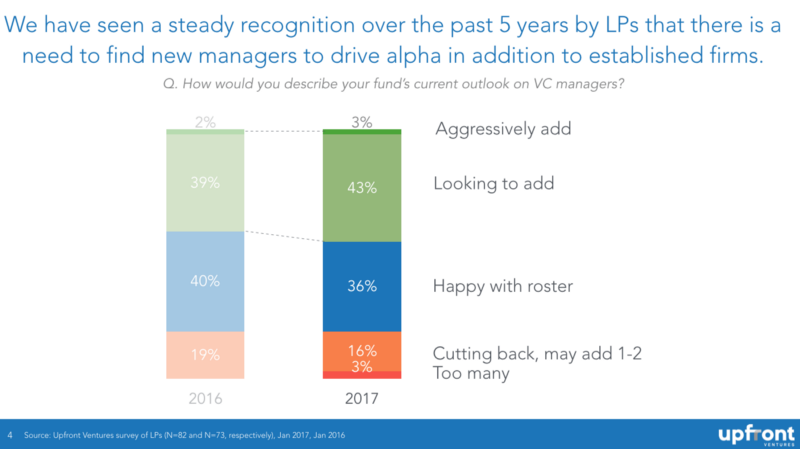

- LP wyszli poza swoje ścisłe przekonanie, że są „najlepsi i reszta” i teraz przyznają, że niektórzy z najlepszych wykonawców w ostatniej dekadzie byli tym, co dekadę temu byli wschodzącymi menedżerami (lub nieistniejącymi), takimi jak First Round Capital , Union Square Ventures, Lowercase Capital, Foundry Group, Spark Capital, IA Ventures, Founder Collective i wiele innych. Zauważ, że wszystkie te nazwy nie powstały w Dolinie Krzemowej. Tak więc LP szukają połączenia „ugruntowanego najwyższego poziomu” i „nowych menedżerów ze zróżnicowaniem”.

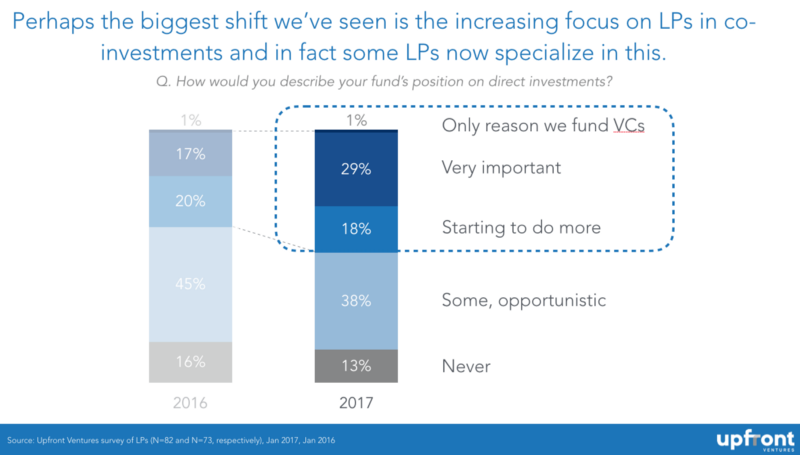

- LP postrzegają teraz możliwości współinwestowania znacznie przychylniej niż dziesięć lat temu, przy czym prawie połowa wszystkich LP jest dość aktywna, a 1/3 twierdzi, że jest to jeden z głównych powodów, dla których są w przedsięwzięciu.

- Ankietowani przez nas LP (anonimowo, przed inauguracją) są w przeważającej mierze anty-Trumpem, a zero respondentów twierdzi, że był „właściwym przywódcą” dla naszego kraju. Jednak w równych ilościach nie wierzą, że prezydentura Trumpa może mieć negatywne konsekwencje dla Venture Capital i branży startupowej.

Oto kilka szczegółów: (podziękuj i śledź! Chang Xu za jej niestrudzony wysiłek w pomaganiu mi w przygotowaniu i analizie danych.)

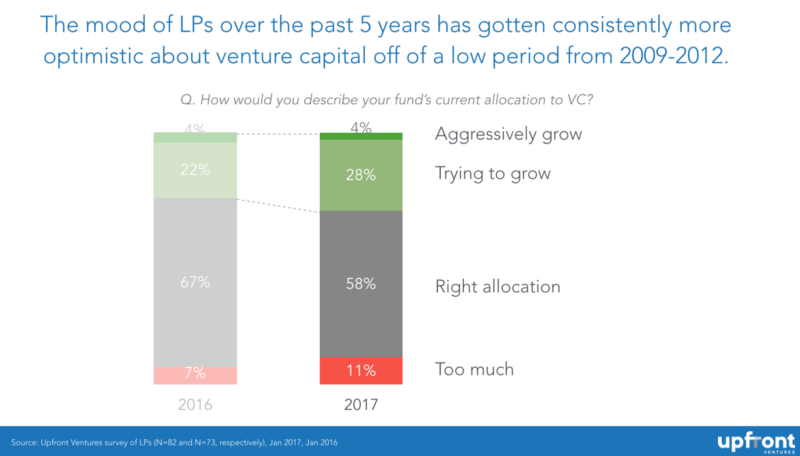

Jeśli spotkałeś się z LP w celu zebrania funduszu w latach 2009–2012, najczęstszym refrenem było: „Mamy zbyt wielu menedżerów i zbyt wiele dolarów w przedsięwzięciu. Staramy się ograniczyć naszą ekspozycję”. To zmieniło się dramatycznie w ciągu ostatnich pięciu lat. Pod koniec tego okresu, gdy popyt na branżę rósł, nadal panowało przekonanie, że w przypadku venture ważne jest tylko to, że trafisz do pierwszej dziesiątki funduszy w Dolinie Krzemowej.

Nie ma wątpliwości, że LP nadal chcą dostępu do najbardziej elitarnych funduszy, ale coraz więcej LP przyznaje, że branża się zmieniła, a niektórzy z najlepszych menedżerów pochodzą z nowych firm, a nawet wielu jest poza Doliną Krzemową, dzięki czemu LP są bardziej otwarci na „ nowe nazwiska”.

I podczas gdy bogactwa całej naszej branży wzrosły, a startupy pozostawały prywatne przez dłuższy czas i pozyskiwały znacznie więcej prywatnego kapitału niż w przeszłości, coraz więcej LP stara się robić „współinwestycje” zdobywając fundusze, które z powrotem, dając im większą ekspozycję na to, co mają nadzieję, będzie lepszymi spółkami portfelowymi.

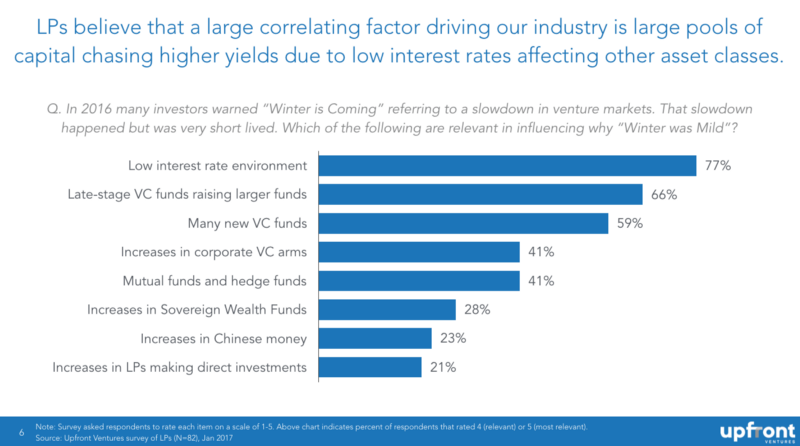

Jeśli chcesz zrozumieć, dlaczego LP są obecnie tak aktywne w przedsięwzięciach, najbardziej oczywistym powodem jest to , że startupy technologiczne sowicie się opłaciły za wiele LP , ale bardziej zniuansowana odpowiedź obejmowałaby również „w stosunku do innych klas aktywów”. Jest to kluczowe, ponieważ w środowisku stale niskich stóp procentowych parkowanie dużych pul kapitału w aktywach, które korzystają z odsetek, nie jest możliwe, więc LP dążą do „wyższych zysków”. Wiem, że większość startupów (a nawet VC) nie myśli o tym, ale kiedy pytasz LP, dane są jasne:

Polecany dla Ciebie:

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Kolejny trend, który zauważyliśmy w opiniach LP, dotyczy funduszy zalążkowych. Kiedy mniej więcej dekadę temu ludzie tacy jak Michael Kim z firmy Cendana czy Hans Swildens z Industry Ventures zaczęli koncentrować się na „ Micro VCs ”, słyszeliśmy, jak wiele LP mówiło: „Nie jestem pewien, czy inwestowanie w fundusze zalążkowe jest naprawdę mądrą strategią. Czy to będzie trwać? Czy zostaną ściśnięte? Czy będą mieli wystarczająco dużo kapitału? Nigdy więcej tego nie słyszymy. Uznaje się, że inwestowanie w fundusze zalążkowe jest trwałą siłą w naszej branży ze zbyt wieloma świetnymi funduszami, aby je wymienić, ale oprócz tych, które wymieniłem wcześniej, są oczywiście Felicis, Softtech, Floodgate, K9, Forerunner, Cowboy i tak wiele innych, Mam już kłopoty, bo nie wymieniłem kolejnej 20, którą szanuję.

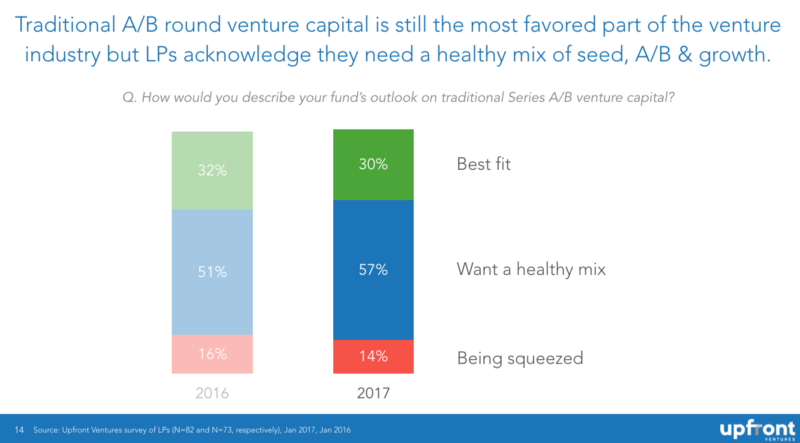

VC na późnym etapie/wzrostu pochłania największą sumę kapitału w naszej branży , a niektóre z większych VC stwierdziły, że tradycyjne VC „uciskają się”, ale płyty LP tego nie kupują. Więcej LP powiedziało, że tradycyjne fundusze A/B VC były dla nich „najlepiej dopasowane” niż jakikolwiek inny, ale w rzeczywistości największą reakcją było to, że LP chciały „zdrowej mieszanki” Seed, A/B i Growth.

Więc …

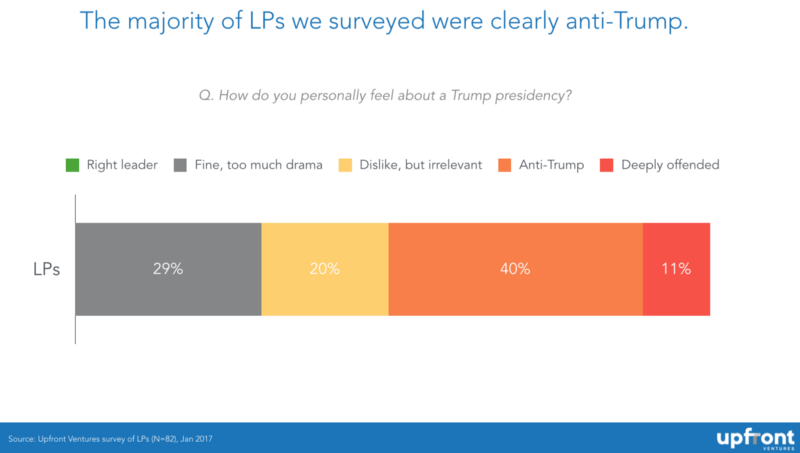

Żadna z ankietowanych LP nie stwierdziła, że Trump jest właściwym liderem dla Stanów Zjednoczonych, a wyraźne 71% stwierdziło, że nie lubi Trumpa, jest anty-Trumpem lub jest „głęboko urażony” przez Trumpa.

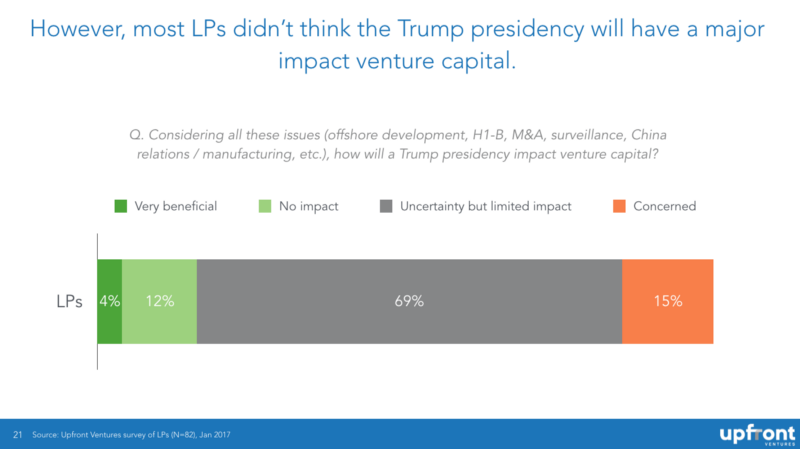

Jednak w ostatecznym rozrachunku większość LP (jak większość ankietowanych przez nas VC) uważa, że prezes prawdopodobnie nie będzie miał większego wpływu w taki czy inny sposób na funkcjonowanie rynków venture capital, a co za tym idzie, rynków start-upów technologicznych leżących u ich podstaw.

Jeśli nastroje firm LP, które przebadaliśmy, są odzwierciedleniem sposobu finansowania VC w ciągu najbliższych trzech lat, to naturalnym wnioskiem byłoby to, że przedsiębiorcy powinni nadal uważać rynki venture na solidne i dostępne dla świetnych pomysłów i firm, które rozwijają się na wczesnym etapie. To powiedziawszy, oczywiście, wszystkie zakłady są nieważne, jeśli pojawią się nieprzewidziane wydarzenia na świecie, które wywołują panikę na rynkach i trzeba uwierzyć, że szanse takiego „czarnego łabędzia” są większe za prezydentury Trumpa niż jakakolwiek w najnowszej historii.

[Ten post Marka Sustera po raz pierwszy pojawił się tutaj i został skopiowany za zgodą.]