Por que o LP Outlook é bom para empreendimentos e startups em 2017–2020

Publicados: 2017-03-12Todos os anos, a Upfront Ventures pesquisa os Limited Partners (LPs) que são a principal fonte de capital que investe em fundos de VC e, portanto, a principal fonte de capital que vai para as startups para ter uma noção antecipada do ano que está por vir, deixando de lado quaisquer Cisnes Negros. .

Os resultados estão disponíveis (e o baralho completo disponível) e algumas coisas são claras:

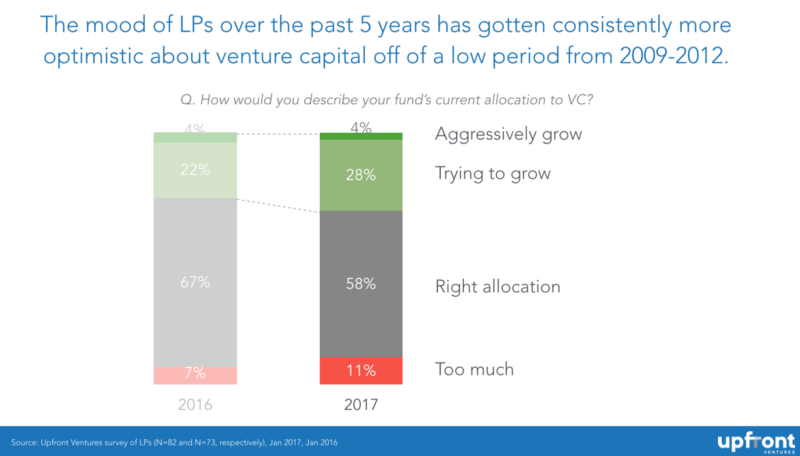

- Os LPs estão em sua fase mais otimista em relação ao empreendimento desde a grande recessão de 2007-2009.

- Os LPs acreditam que os mercados de empreendimentos mudaram permanentemente e agora existem três baldes distintos no empreendimento: semente, A/B e estágio de crescimento.

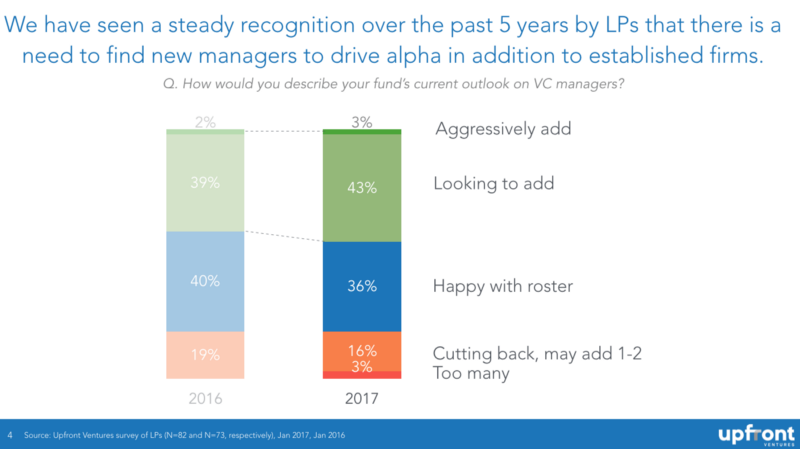

- Os LPs foram além de sua crença estrita de que existe “o melhor e o resto” e agora reconhecem que alguns dos melhores desempenhos na última década foram o que há uma década eram gerentes emergentes (ou inexistentes), como First Round Capital , Union Square Ventures, Lowercase Capital, Foundry Group, Spark Capital, IA Ventures, Founder Collective e muitos outros. Observe que todos esses nomes não foram iniciados no Vale do Silício. Portanto, os LPs estão procurando uma combinação de “alto nível estabelecido” e “novos gerentes com diferenciação”.

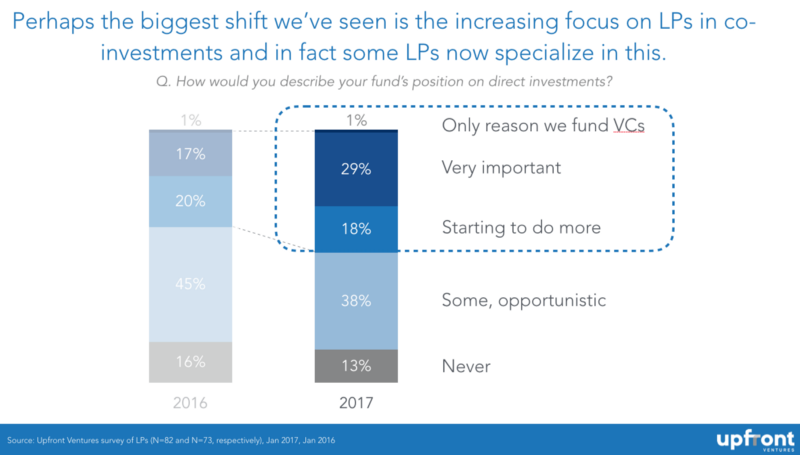

- Os LPs agora veem as oportunidades de co-investimento de forma muito mais favorável do que há uma década, com quase metade de todos os LPs bastante ativos e 1/3 dizendo que é uma das principais razões pelas quais eles estão no empreendimento.

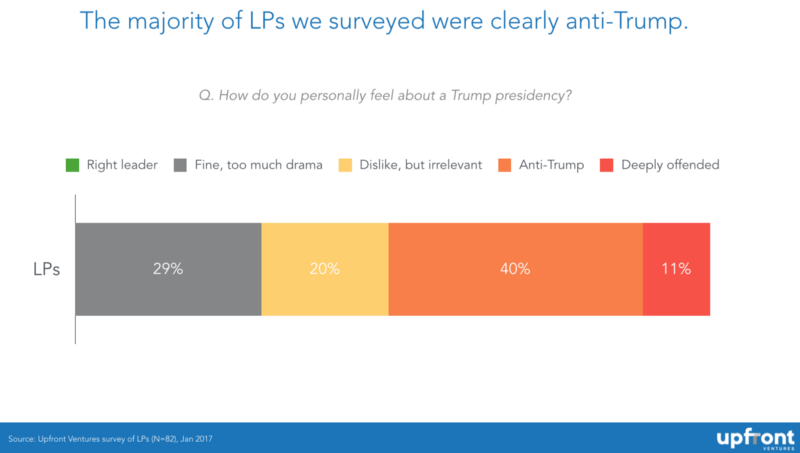

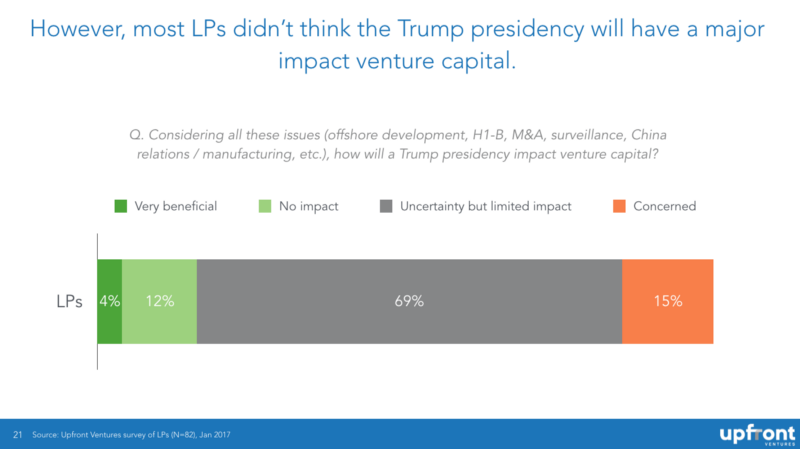

- Os LPs que pesquisamos (anônimos, pré-inauguração) são esmagadoramente anti-Trump, com zero entrevistados dizendo que ele era “o líder certo” para nosso país. No entanto, em números iguais, eles não acreditam que uma presidência de Trump provavelmente tenha consequências negativas para o capital de risco e a indústria de startups.

Então, aqui estão alguns detalhes: (por favor, agradeça e siga! Chang Xu por seu esforço incansável em me ajudar a preparar e analisar os dados.)

Se você se encontrasse com LPs para levantar um fundo em 2009-2012, o refrão mais comum era: “Temos muitos gerentes e muitos dólares em risco. Estamos tentando limitar nossa exposição.” Isso mudou drasticamente nos últimos cinco anos. No final desse período, quando a demanda estava aumentando para o setor, ainda havia uma crença de que, em empreendimentos, importava apenas que você entrasse nos 10 principais fundos do Vale do Silício.

Não há dúvida de que os LPs ainda querem acesso aos fundos de elite, mas cada vez mais os LPs reconhecem que a indústria mudou e alguns dos gerentes com melhor desempenho vieram de novas empresas e até mesmo muitos estão fora do Vale do Silício, portanto, os LPs estão mais abertos a “ novos nomes”.

E enquanto as riquezas de toda a nossa indústria cresceram e como as startups permaneceram privadas por mais tempo e levantaram significativamente mais capital privado do que no passado, um número crescente de LPs procurou fazer “coinvestimentos” ganhar os fundos que eles voltam dando-lhes mais exposição ao que eles esperam que sejam as empresas de portfólio de melhor desempenho.

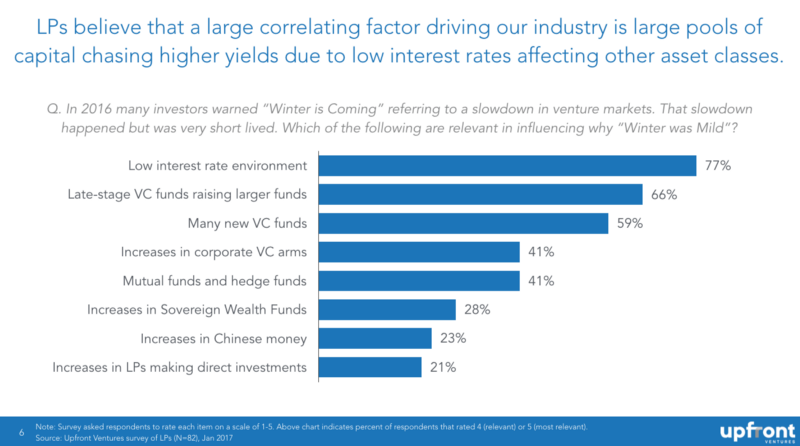

Se você quiser entender por que os LPs são tão ativos nos empreendimentos hoje em dia, a razão mais óbvia é que as startups de tecnologia deram bons frutos por muitos LPs , mas uma resposta mais sutil também inclui “em relação a outras classes de ativos”. Isso é fundamental porque, em um ambiente de taxas de juros permanentemente baixas, não é possível estacionar grandes pools de capital em ativos que se beneficiam de juros, de modo que os LPs buscam “maior rendimento”. Eu sei que a maioria das startups (ou mesmo VCs) tendem a não pensar nisso, mas quando você pergunta aos LPs os dados são claros:

Recomendado para você:

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Outra tendência que notamos nas opiniões do LP é em relação aos fundos semente. Quando pessoas como Michael Kim na Cendana ou Hans Swildens na Industry Ventures começaram a se concentrar em “ Micro VCs ” há uma década, ouvimos muitos LPs dizendo: “Não tenho certeza se investir em fundos iniciais é realmente uma estratégia inteligente. Será que vai durar? Eles vão ser espremidos? Eles terão capital suficiente?” Nunca mais ouvimos isso. O investimento em fundos semente é reconhecido como uma força permanente em nosso setor, com muitos fundos excelentes para listar, mas além dos que listei anteriormente, obviamente há Felicis, Softtech, Floodgate, K9, Forerunner, Cowboy e tantos outros que eu já estou com problemas por não citar outros 20 que respeito.

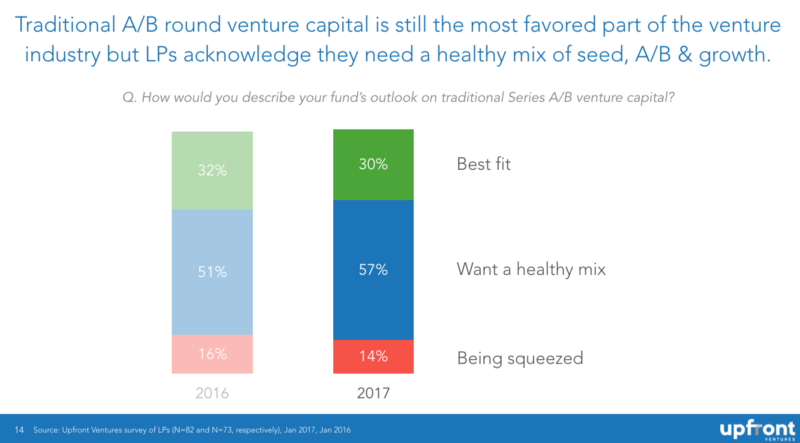

O VC de estágio avançado/crescimento suga a maior quantidade de capital agregado em nossa indústria e houve um movimento de alguns dos VCs maiores para dizer que os VCs tradicionais seriam “espremidos”, mas os LPs não o compram. Mais LPs disseram que os fundos tradicionais de VC A/B eram os “mais adequados” para eles do que qualquer outro tipo, mas a realidade é que a maior resposta foi que os LPs queriam uma “mistura saudável” de Seed, A/B e Growth.

Então …

Nem um único LP pesquisado disse que Trump era o líder certo para os Estados Unidos e 71% claros disseram que não gostavam de Trump, eram anti-Trump ou estavam “profundamente ofendidos” por Trump.

Mas, no final das contas, a maioria dos LPs (como a maioria dos VCs que pesquisamos) acredita que o presidente provavelmente não terá um grande impacto de uma forma ou de outra no desempenho dos mercados de capital de risco e, portanto, nos mercados de startups de tecnologia subjacentes.

Se o humor dos LPs que pesquisamos é um reflexo de como os VCs serão financiados nos próximos três anos, uma conclusão natural seria que os empreendedores devem continuar a encontrar os mercados de risco robustos e o capital disponível para grandes ideias e negócios com tração inicial. Dito isso, é claro, todas as apostas estão erradas se houver eventos mundiais imprevistos que causem pânico nos mercados e é preciso acreditar que as chances de um “cisne negro” são maiores sob a presidência de Trump do que em qualquer presidência na história recente.

[Esta postagem de Mark Suster apareceu pela primeira vez aqui e foi reproduzida com permissão.]