Perché le startup dovrebbero preoccuparsi della redditività

Pubblicato: 2017-06-28La redditività è importante perché gli investitori cercano anche aziende che generano entrate positive

Ci sono alcuni argomenti che anche alcune delle persone più intelligenti con cui parlo che non sono orientate all'avvio non riescono a stare bene. Uno di questi è se la redditività è importante.

È comune chiacchiere da cocktail party sentire le persone affermare con sicurezza che una nota startup è destinata a esplodere perché "Come potrebbero avere successo quando non sono nemmeno redditizie!"

Oppure conosci l'altro, quello in cui Snapchat ha perso $ 2 miliardi in un solo trimestre. Due fottuti miliardi! Che disastro! Solo che in realtà non hanno perso 2 miliardi di dollari in contanti. Era una "spesa" relativa agli incentivi su azioni, ma scommetto che non lo sapevi perché in un'era in cui leggiamo solo i titoli dei giornali, devono essere un disastro ferroviario che perde miliardi. (In realtà hanno perso circa $ 175 milioni in contanti in quel trimestre, FWIW. Vedi l'appendice se vuoi saperne di più su questo.)

In ogni startup tecnologica c'è una sana tensione tra profitti e crescita . Per crescere più velocemente, le aziende oggi hanno bisogno di risorse per finanziare una crescita che potrebbe non arrivare da 6 mesi a un anno. Il modo più ovvio per spiegarlo è con i venditori.

Se assumi sei rappresentanti di vendita senior a gennaio con uno stipendio di $ 120.000 all'anno, hai assunto un costo aggiuntivo di $ 60.000 al mese, ma questi addetti alle vendite potrebbero non chiudere nuove attività per 6 mesi. La tua redditività diminuirà per 2 trimestri mentre la tua crescita potrebbe aumentare notevolmente nei trimestri 3-12.

So che sembra ovvio, ma ti prometto che anche le persone intelligenti lo dimenticano quando parlano di redditività. Il 70%-80% dei costi della maggior parte delle startup sono costi dei dipendenti. Quindi quello di cui stai davvero parlando quando un'azienda non è redditizia è che stanno aumentando il proprio personale prima delle entrate.

Se non hai un bilancio solido e non puoi assumere più persone, va bene, ma comprendi che questo potrebbe portare a una crescita più lenta. Quindi, il trade-off tra profitti e crescita.

Spesso chiedo agli imprenditori di considerare: “Qual è il tuo obiettivo? Stai cercando di vendere potenzialmente l'azienda nel prossimo anno o due? Hai intenzione di gestirlo come un'impresa più piccola ma mantenere sani profitti? Ti immagini alla fine di aumentare VC e provare a costruire un'azienda in più rapida crescita?

Il capitale di rischio non è adatto a molte aziende, ma se vuoi raccogliere da un VC a un certo punto devi capire che spesso gli investitori si preoccupano più della crescita che dei profitti. Non vogliono alti tassi di combustione ma non finanzieranno mai una crescita lenta.

Entrate per redditività

Quando guardo un conto economico, inizio concentrandomi sulla linea delle entrate. Voglio capire quante unità sta vendendo l'azienda, se questo sta aumentando nel tempo e se stanno facendo bene a fidelizzare i clienti che acquisiscono. La mia prima priorità è capire i "fattori di crescita".

Se oggi avessi due società ciascuna con un fatturato di 10 milioni di dollari, potrebbero avere prospettive molto diverse per il futuro. Un'azienda potrebbe aumentare le sue entrate del 50% all'anno e l'altra potrebbe crescere del 5% all'anno.

Ovviamente, a pensarci bene, è abbastanza ovvio, ma quando le persone esprimono giudizi affrettati sulle informazioni che sentono sulle aziende o di cui leggono sulla stampa, spesso non si prendono il tempo per iniziare a considerare i dettagli.

La natura delle entrate è importante

Ovviamente le entrate da sole non ti diranno abbastanza. Devi capire la "qualità" delle entrate.

- È una linea di prodotti o più?

- Il 20% dei clienti realizza l'80% delle entrate o i primi 3 clienti rappresentano l'80% delle entrate. (Questa si chiama "concentrazione delle entrate" e più sono concentrate le tue entrate, maggiore è il rischio che le tue entrate possano diminuire in futuro.)

- Le entrate dipendono da un insieme concentrato di partner di distribuzione o piattaforme che mettono a rischio le entrate future?

Le entrate non sono entrate non sono entrate

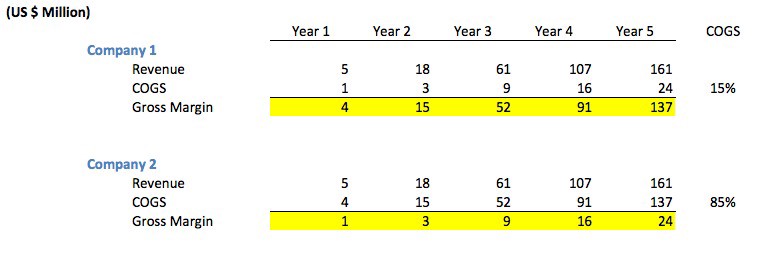

Inoltre, non è così semplice come guardare la crescita dei ricavi in termini di dollari . Ad esempio, osserva il grafico seguente. Noterai che sebbene entrambe le società abbiano le stesse entrate ogni anno, l'azienda 1 ha margini lordi molto più elevati rispetto all'azienda 2 perché il costo delle vendite (COGS) è molto più basso.

"COGS" rappresenta l'importo che ogni vendita ti costa. Ad esempio, se vendi il tuo prodotto tramite un rivenditore di terze parti che addebita il 30% di qualsiasi vendita, il tuo COGS sarà il 30% delle entrate (supponendo che non ci siano altri costi di vendita).

Il grafico di esempio non è in realtà atipico. La prima azienda rappresenta una normale azienda di software che vende i propri prodotti direttamente (tramite personale di vendita o direttamente da Internet). Molte società di software hanno margini lordi dell'85%–90%, motivo per cui storicamente è stato un settore molto interessante.

La società due potrebbe rappresentare una "società di mediazione pubblicitaria" in cui l'azienda viene pagata dalle reti pubblicitarie per la pubblicazione di annunci sui siti Web degli editori e l'azienda a sua volta deve pagare all'editore l'85% delle entrate che raccoglie. Questo non è atipico per gli "intermediari" che spesso prendono dal 15% al 30% del valore della vendita.

Se stai scuotendo la testa e stai pensando, "duh", ti prometto che anche alcune delle persone più sofisticate che conosco vanno fuori strada su questo problema di "ricavi lordi" rispetto a "entrate nette".

Non tutte le aziende dovrebbero voler essere redditizie?

Non necessariamente.

Raccomandato per te:

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

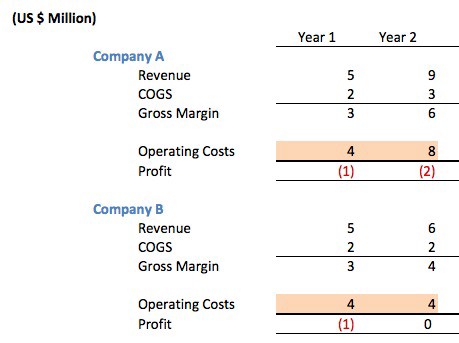

Consideriamo le seguenti due società di software concorrenti, che hanno entrambe il 66% di margini lordi e decidono di gestire la loro azienda esattamente allo stesso modo nel primo anno.

Entrambi hanno raccolto 1,5 milioni di dollari per finanziare operazioni nel loro primo anno di attività. Entrambe le società hanno perso $ 1 milione nel loro primo anno e quindi hanno concluso l'anno con $ 500.000 in banca. La società A ha perso $ 2 milioni nell'anno 2 mentre la società B è andata in pareggio.

Quindi quale compagnia è meglio gestita?

La risposta è che non hai modo di saperlo . A prima vista, una persona potrebbe lamentarsi del fatto che la società A "non è redditizia" o è una tipica startup Internet. Dopotutto, hanno raddoppiato i loro costi operativi quando non erano nemmeno redditizi.

Cosa hanno fatto effettivamente? Hanno raccolto 5 milioni di dollari in capitale di rischio per finanziare la crescita. Hanno usato i soldi per assumere un team tecnico più grande in modo da poter lanciare la loro seconda linea di prodotti. Hanno assunto un team di marketing per promuovere i loro prodotti in modo più ampio.

Hanno assunto un team di sviluppo aziendale per lavorare su accordi in cui il loro prodotto potrebbe essere incorporato nei prodotti di altre persone come un modo per aumentare la domanda dei clienti. Hanno ottenuto uno spazio ufficio più grande in modo che i loro dipendenti si sentissero a proprio agio e potessero migliorare la fidelizzazione dei dipendenti.

Se ci fosse una forte domanda del mercato per il loro prodotto, questo investimento potrebbe ripagare profumatamente.

Inoltre, non sarei così veloce nel dire che l'azienda B è gestita peggio dell'azienda A. Quel team di gestione potrebbe aver deciso che voleva mantenere un maggiore controllo della propria azienda, non voleva nuovi membri del consiglio e non voleva prendere la diluizione.

La risposta potrebbe non essere nota per molti anni. Se il mercato a cui si rivolgono è molto ampio e in rapida crescita, le imprese finanziate da venture capital spesso rendono più difficile per le imprese non sostenute da venture capital competere a lungo termine. Se i mercati non sono grandi, la società che ne ha gestito i costi potrebbe essere in grado di ottenere un'uscita modesta a un prezzo equo e rendere la squadra ricca proprio perché non ha assunto capitali di rischio. Le attività sostenute da VC a volte "esplodono".

Come spesso accade, non ci sono risposte ovvie o giuste.

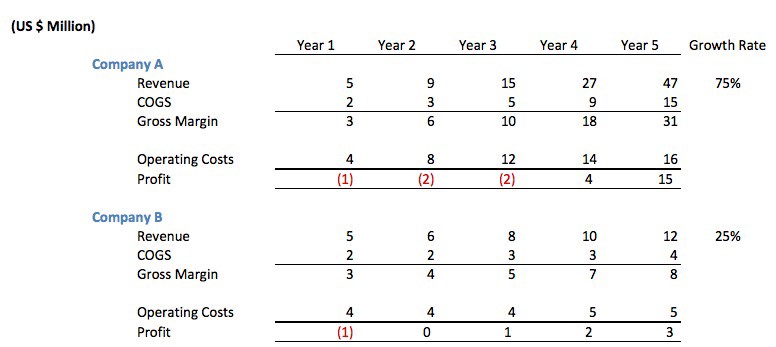

Diamo un'occhiata agli anni tre-cinque di queste due società.

In questo scenario, anche se la società B inizialmente sembrava prudente, si scopre che l'investimento che la società A ha fatto nelle persone ha portato a un tasso di crescita annuale più elevato. Alla fine dell'anno 5 la società A aveva guadagnato 19 milioni di dollari di profitti cumulativi (guadagni — anni di investimento) mentre la società B aveva realizzato solo 6 milioni di dollari.

Si potrebbe effettivamente sostenere che entrambe le società possono avere un buon futuro e spesso questo è vero . Ma, in altri casi, l'azienda A utilizza il suo tasso di crescita per attrarre più capitale, innovare di più sui suoi prodotti, fare più marketing, acquisire più clienti, attirare dipendenti e spesso ridurre i profitti dei suoi concorrenti nel tempo.

Questo è esattamente il motivo per cui le grandi categorie di Internet spesso producono risultati "il vincitore prende di più".

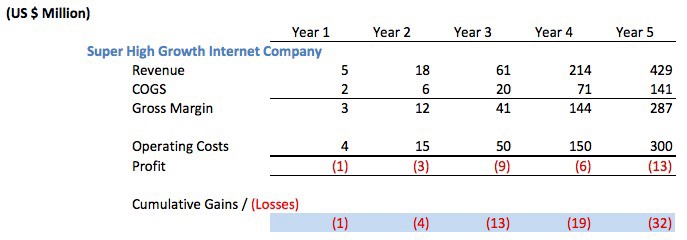

Quindi, prendiamo in considerazione un'azienda Internet ancora più aggressiva a "crescita super alta". Sai, il tipo che i commentatori inconsapevoli sarebbero pronti a criticare come uno spreco perché non hanno raggiunto la redditività.

La società avrebbe dovuto raccogliere almeno 35 milioni di dollari in capitale di rischio per finanziare operazioni come questa. Più probabilmente hanno raccolto $ 50 milioni o più.

Pazzo? Stupido? Avrebbero dovuto rallentare i costi operativi per "realizzare un profitto".

Ancora una volta, la redditività dipende. Se la crescita è spettacolare come lo è qui e se hanno accesso a capitali a basso costo, sarebbero pazzi a non aver raccolto fondi VC. Molto probabilmente dopo l'anno 4 hanno iniziato a presentare domanda per la quotazione in borsa e i giornalisti si sarebbero messi in fila per scrivere storie nell'anno 5 su come "non avevano mai realizzato un profitto nei loro 5 anni di attività" e come "stavano diventando pubblici ma ancora perdendo soldi”.

Questo è il compromesso tra redditività e crescita!

La prossima volta che qualcuno vuole criticare Amazon per non essere più redditizio, spiegalo. Amazon continua a crescere a un ritmo così rapido che, ovviamente, dovrebbe prendere parte dei profitti odierni e reinvestirli in crescita (o acquisizioni).

Se c'è una società che non può crescere abbastanza velocemente, allora dovrebbe fare altre cose con i suoi profitti, come restituirli agli azionisti.

Appendice

All'inizio ho discusso del motivo per cui le spese di incentivazione delle stock option non sono in realtà perdite di denaro e di come le persone spesso fraintendano questo portando le persone a proclamare che Snap ha perso $ 2 miliardi! Quando in realtà non l'hanno perso in contanti.

Non voglio fingere che le sovvenzioni in stock option abbiano un impatto zero su di te come azionista. Le sovvenzioni su stock option diluiscono la tua proprietà nella società . Funzionano un po' come l'inflazione. L'inflazione non "sente" come se stessi perdendo valore perché se hai $ 10.000 in banca hai ancora $ 10.000 dopo un anno di inflazione del 20%, ma in realtà ti compra meno quando vuoi spenderli. Gli incentivi per le stock option sono simili in quanto diluiscono la tua proprietà ma possiedi comunque lo stesso numero di azioni. Potrebbe avere un impatto su di te in modi che non comprendi perché le istituzioni che determinano il prezzo delle tue azioni potrebbero spingere verso il basso il prezzo delle azioni ma probabilmente non capirai la correlazione.

I dirigenti spiegano questi incentivi come necessari per motivare i migliori talenti a rimanere in azienda, innovare e, a loro volta, aumentare il valore delle tue azioni e, naturalmente, questo è vero in una certa misura. Come tutte le cose, ovviamente, c'è un compromesso tra il pagamento dei premi ai proprietari e il pagamento dei premi al management. In alcuni titoli tecnologici pubblici l'entità del pagamento ai massimi dirigenti, anche quando non si comportano bene e alla fine vengono acquisiti, i pagamenti sono ridicoli.

[Questo post di Mark Suster è apparso per la prima volta qui ed è stato riprodotto con il permesso.]