为什么初创公司应该关心盈利能力

已发表: 2017-06-28盈利能力很重要,因为投资者也在寻找产生正收入的公司

有一些话题,即使是我与之交谈过的一些最聪明的人,他们不是以创业为导向的,也不能完全接受。 其中之一是盈利能力是否重要。

在鸡尾酒会上听到人们自信地宣称某家知名创业公司肯定会破产是很常见的,因为“即使没有盈利,他们怎么可能成功!”

或者你知道另一个——Snapchat 在一个季度内损失了 20 亿美元。 他妈的20亿! 这悲剧! 除了他们实际上并没有损失 20 亿美元的现金。 这是与股票期权激励相关的“费用”,但我敢打赌,你不知道这一点,因为在我们只阅读头条新闻的时代——它们一定是一场损失数十亿美元的火车事故。 (他们实际上在那个季度损失了大约 1.75 亿美元的现金,FWIW。如果您想了解更多信息,请参阅附录。)

在任何科技初创公司中,利润与增长之间都存在健康的紧张关系。 为了更快地发展,企业今天需要资源来资助可能在 6 个月到一年内无法实现的增长。 解释这一点的最明显方法是与销售人员联系。

如果您在一月份以 120,000 美元/年的薪水雇用 6 名高级销售代表,那么您每月额外承担 60,000 美元的成本,但这些销售人员可能在 6 个月内不会关闭新业务。 您的盈利能力将下降 2 个季度,而您的增长可能会在第 3-12 个季度急剧增加。

我知道这似乎很明显,但我向你保证,即使是聪明人在谈论盈利能力时也会忘记这一点。 大多数初创公司的成本中有 70% 到 80% 是员工成本。 因此,当一家公司无利可图时,您真正在谈论的是,他们在增加员工人数之前就在增加收入。

如果你没有强大的资产负债表并且不能雇用更多的人,那很好——但要明白这可能会导致增长放缓。 因此,利润和增长之间的权衡。

我经常要求企业家考虑,“你的目标是什么? 您是否希望在未来一两年内出售该公司? 您是否打算将其作为一家小型企业经营但保持健康的利润? 你想象最终筹集风险投资并试图建立一家增长更快的公司吗?”

风险投资并不适合许多企业,但如果你确实想在某个时候从 VC 筹集资金,你需要了解投资者通常更关心增长而不是利润。 他们不想要高烧钱率,但他们永远不会为缓慢的增长提供资金。

盈利收入

当我查看损益表时,我首先关注的是收入线。 我想了解该公司销售了多少单位,这是否会随着时间的推移而增加,以及他们在留住他们确实获得的客户方面做得如何。 我的首要任务是了解“增长动力”。

如果今天有两家公司的收入各为 1000 万美元,那么它们未来的前景可能会大不相同。 一家公司的收入可能以每年 50% 的速度增长,而另一家公司的收入可能以每年 5% 的速度增长。

当然,当您考虑它时,这很明显,但是当人们对他们听到的有关公司的信息或在媒体上读到的信息做出快速判断时,他们通常不会花时间开始考虑细节。

收入的性质很重要

当然,单靠收入是不够的。 您需要了解收入的“质量”。

- 是一个产品线还是多个?

- 是 20% 的客户赚取 80% 的收入,还是前 3 名客户占收入的 80%。 (这称为“收入集中度”,收入越集中,未来收入下降的风险就越高。)

- 收入是否依赖于一组集中的分销合作伙伴或平台,从而使未来的收入面临风险?

收入不是收入不是收入

它也不像仅以美元计算的收入增长那么简单。 例如,看下图。 您会注意到,尽管两家公司每年的收入相同,但公司 1 的毛利率比公司 2 高得多,因为销售成本 (COGS) 低得多。

“COGS”代表每次销售花费您的金额。 例如,如果您通过收取任何销售额 30% 的第三方经销商销售您的产品,那么您的 COGS 将是收入的 30%(假设没有其他销售成本)。

示例图表实际上并不是非典型的。 第一家公司代表直接销售其产品的普通软件公司(通过销售人员或直接通过互联网销售)。 许多软件公司的毛利率为 85%–90%,这就是为什么它在历史上一直是一个非常有吸引力的行业。

公司二可能代表“广告中介公司”,该公司因在发布商网站上投放广告而获得广告网络的报酬,而该公司又必须向发布商支付其所收集收入的 85%。 这对于经常占销售额 15%–30% 的“中间人”来说并不常见。

如果你在摇头并想,“呃”,我向你保证,即使是我认识的一些最老练的人,在“总收入”与“净收入”这个问题上也会偏离轨道。

不是所有的公司都想盈利吗?

不必要。

为你推荐:

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

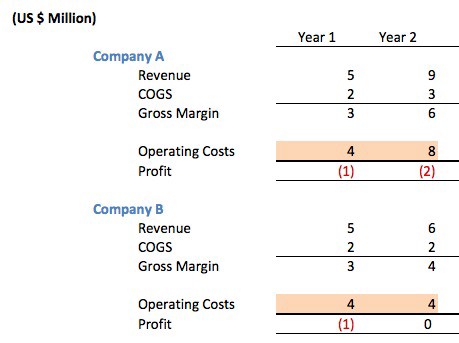

让我们考虑以下两家竞争软件公司,它们都有 66% 的毛利率,并且他们决定在第一年以完全相同的方式运营公司。

他们在运营的第一年都筹集了 150 万美元的天使/种子资金来资助运营。 两家公司在第一年就亏损了 100 万美元,因此年底银行存款为 50 万美元。 A 公司在第 2 年亏损 200 万美元,而 B 公司收支平衡。

那么,哪家公司经营得更好?

答案是你无从知晓。 乍一看,一个人可能会感叹 A 公司“不盈利”或者是一家典型的互联网创业公司。 毕竟,当他们甚至没有盈利时,他们的运营成本就会翻倍。

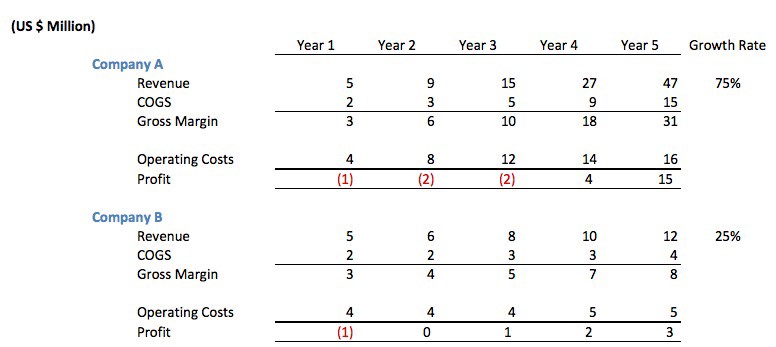

他们实际上做了什么? 他们筹集了 500 万美元的风险投资来为增长提供资金。 他们用这笔钱雇佣了一个更大的技术团队,这样他们就可以推出他们的第二条产品线。 他们聘请了一个营销团队来更广泛地推广他们的产品。

他们聘请了一个商业开发团队来处理可以将他们的产品嵌入其他人的产品中的交易,以此来增加客户需求。 他们有一个更大的办公空间,这样他们的员工会感到舒适,他们可以提高员工的保留率。

如果他们的产品有强劲的市场需求,那么这项投资可能会获得丰厚的回报。

我也不会这么快说 B 公司的经营状况比 A 公司差。那个管理团队可能已经决定他们想要保持对公司的更多控制,不想要新的董事会成员,也不想采取稀释。

答案可能多年后才知道。 如果他们瞄准的市场非常大且增长迅速,那么风险投资支持的企业通常会使非风险投资支持的企业更难以长期竞争。 如果市场不大,那么管理成本的公司可能能够以合理的价格适度退出,并使团队变得富有,正是因为他们没有接受风险投资。 风投支持的企业有时会“破产”。

通常情况下——没有明显或正确的答案。

让我们看看这两家公司的三五年。

在这种情况下,尽管 B 公司最初看起来很谨慎,但事实证明,A 公司对人员的投资导致了更高的年增长率。 在第 5 年年底,A 公司的累计利润(收益——投资年数)为 1900 万美元,而 B 公司仅赚了 600 万美元。

您实际上可以争辩说,两家公司都可能有良好的未来,而且这通常是正确的。 但是,在其他情况下,A 公司利用其增长率来吸引更多资金、对其产品进行更多创新、进行更多营销、吸引更多客户、吸引员工,并经常随着时间的推移降低竞争对手的利润。

这正是大型互联网类别经常产生“赢者通吃”结果的原因。

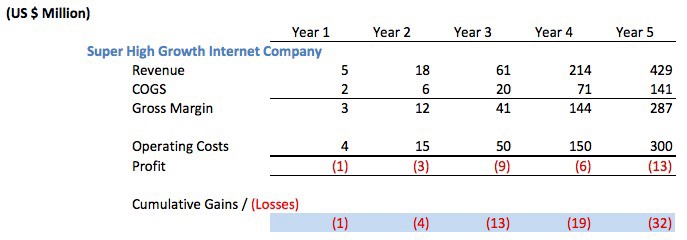

所以,让我们考虑一个更具侵略性的“超高增长”互联网公司。 你知道,不知情的评论员会很快痛斥这种浪费,因为他们没有实现盈利。

该公司必须筹集至少 3500 万美元的风险投资才能为这样的运营提供资金。 他们更有可能筹集了 5000 万美元或更多。

疯狂的? 愚蠢的? 他们是否应该为了“盈利”而降低运营成本?

同样,盈利能力取决于。 如果增长像现在这样惊人,而且如果他们能够获得廉价资本,那么他们不筹集风险投资资金就太疯狂了。 很可能在第 4 年之后,他们开始申请 IPO 上市,而记者们将在第 5 年排队撰写关于“他们在 5 年的运营中从未盈利”以及“他们如何上市但还在亏钱。”

这是盈利能力和增长之间的权衡!

下次有人想抨击亚马逊没有更赚钱的时候,请解释一下。 亚马逊继续以如此快速的速度增长,当然,它应该拿走今天的一些利润并将其再投资于增长(或收购)。

如果有一家公司增长不够快,那么他们应该用利润做其他事情,比如将利润返还给股东。

附录

早些时候我讨论了为什么股票期权激励费用并不是真正的现金损失,以及人们如何经常误解这一点,导致人们宣称 Snap 损失了 20 亿美元! 当他们实际上并没有以现金损失时。

我不想假装授予股票期权对你作为股东的影响为零。 授予股票期权会稀释您在公司的所有权。 它们的作用有点像通货膨胀。 通货膨胀不会“感觉”你在贬值,因为如果你在银行里有 10,000 美元,在通货膨胀了 20% 的一年之后,你仍然有 10,000 美元,但当你想花掉它时,它实际上会减少你买的东西。 股票期权激励措施的相似之处在于它们会稀释您的所有权,但您仍然拥有相同数量的股票。 它可能会以您不理解的方式影响您,因为推动您股票价格的机构可能会压低股价,但您可能不会理解其中的相关性。

高管们将这些激励措施解释为激励顶尖人才留在公司、创新并反过来推动股票价值的必要条件,当然这在一定程度上是正确的。 当然,就像所有事情一样,在向所有者支付奖励和向管理层支付奖励之间需要权衡取舍。 在一些上市科技股中,支付给高级管理人员的金额——即使他们表现不佳并最终被收购——支付的金额也是荒谬的。

[Mark Suster 的这篇文章首次出现在此处,经许可转载。]