Mengapa Startup Harus Peduli Tentang Profitabilitas

Diterbitkan: 2017-06-28Profitabilitas Penting Karena Investor Juga Mencari Perusahaan Yang Menghasilkan Pendapatan Positif

Ada topik tertentu yang bahkan beberapa orang terpintar yang saya ajak bicara yang tidak berorientasi pada startup tidak dapat sepenuhnya memahaminya. Salah satunya adalah apakah profitabilitas itu penting.

Ini adalah obrolan pesta koktail yang umum untuk mendengar orang dengan percaya diri mengucapkan bahwa beberapa startup terkenal pasti akan meledak karena, "Bagaimana mereka bisa berhasil ketika mereka bahkan tidak menguntungkan!"

Atau Anda tahu yang satu lagi — Snapchat kehilangan $2 miliar hanya dalam satu kuartal. Dua-sialan-miliar! Apa bencana! Kecuali bahwa mereka tidak benar-benar kehilangan $ 2 miliar tunai. Itu adalah "pengeluaran" yang terkait dengan insentif opsi saham, tetapi saya yakin Anda tidak tahu itu karena di era di mana kita hanya membaca berita utama - itu pasti kecelakaan kereta api yang kehilangan miliaran. (Mereka benar-benar kehilangan sekitar $ 175 juta tunai pada kuartal itu, FWIW. Lihat lampiran jika Anda ingin tahu lebih banyak tentang ini.)

Dalam setiap startup teknologi, ada ketegangan yang sehat antara keuntungan & pertumbuhan . Untuk tumbuh lebih cepat, bisnis membutuhkan sumber daya hari ini untuk mendanai pertumbuhan yang mungkin tidak akan datang selama 6 bulan hingga satu tahun. Cara yang paling jelas untuk menjelaskan hal ini adalah dengan tenaga penjualan.

Jika Anda mempekerjakan enam tenaga penjualan senior pada bulan Januari dengan gaji $120.000/tahun, maka Anda telah mengambil biaya tambahan $60.000 per bulan, namun tenaga penjualan ini mungkin tidak menutup bisnis baru selama 6 bulan. Profitabilitas Anda akan turun selama 2 kuartal sementara pertumbuhan Anda dapat meningkat secara dramatis di kuartal 3-12.

Saya tahu ini tampak jelas tetapi saya berjanji kepada Anda bahwa bahkan orang pintar pun melupakan ini ketika berbicara tentang profitabilitas. 70% –80% dari biaya kebanyakan startup adalah biaya karyawan. Jadi apa yang sebenarnya Anda bicarakan ketika sebuah perusahaan tidak menguntungkan adalah bahwa mereka menumbuhkan staf mereka di depan pendapatan mereka.

Jika Anda tidak memiliki neraca yang kuat dan tidak dapat mempekerjakan lebih banyak orang, itu tidak masalah — tetapi pahami bahwa ini dapat menyebabkan pertumbuhan yang lebih lambat. Jadi, trade-off antara keuntungan dan pertumbuhan.

Saya sering meminta pengusaha untuk mempertimbangkan, “Apa tujuan Anda? Apakah Anda ingin menjual perusahaan secara potensial dalam satu atau dua tahun ke depan? Apakah Anda berencana menjalankan ini sebagai bisnis kecil tetapi mempertahankan keuntungan yang sehat? Apakah Anda membayangkan akhirnya meningkatkan VC dan mencoba membangun perusahaan yang tumbuh lebih cepat?”

Modal ventura tidak tepat untuk banyak bisnis, tetapi jika Anda ingin meningkatkan dari VC di beberapa titik, Anda perlu memahami bahwa seringkali investor lebih peduli pada pertumbuhan daripada keuntungan. Mereka tidak menginginkan tingkat pembakaran yang tinggi tetapi mereka tidak akan pernah mendanai pertumbuhan yang lambat.

Pendapatan Untuk Profitabilitas

Ketika saya melihat laporan laba rugi saya mulai dengan fokus pada garis pendapatan. Saya ingin memahami berapa banyak unit yang dijual perusahaan, apakah ini meningkat dari waktu ke waktu dan seberapa baik yang mereka lakukan dalam mempertahankan pelanggan yang mereka peroleh. Prioritas pertama saya adalah memahami “pendorong pertumbuhan”.

Jika Anda memiliki dua perusahaan masing-masing dengan pendapatan $ 10 juta hari ini, mereka mungkin memiliki prospek yang sangat berbeda untuk masa depan. Satu perusahaan mungkin meningkatkan pendapatannya 50% per tahun dan yang lain mungkin tumbuh 5% per tahun.

Tentu saja, ketika Anda memikirkannya, itu agak jelas, tetapi ketika orang membuat penilaian cepat tentang informasi yang mereka dengar tentang perusahaan atau baca di media, mereka sering tidak meluangkan waktu untuk mulai mempertimbangkan detailnya.

Sifat Pendapatan Itu Penting

Tentu saja pendapatan saja tidak akan cukup memberi tahu Anda. Anda perlu memahami "kualitas" pendapatan.

- Apakah satu lini produk atau beberapa?

- Apakah 20% pelanggan menghasilkan 80% dari pendapatan atau apakah 3 pelanggan teratas mewakili 80% dari pendapatan. (Ini disebut “konsentrasi pendapatan” dan semakin terkonsentrasi pendapatan Anda, semakin tinggi risiko penurunan pendapatan Anda di masa mendatang.)

- Apakah pendapatan bergantung pada serangkaian mitra distribusi atau platform terkonsentrasi yang membahayakan pendapatan di masa depan?

Pendapatan Bukan Pendapatan Bukan Pendapatan

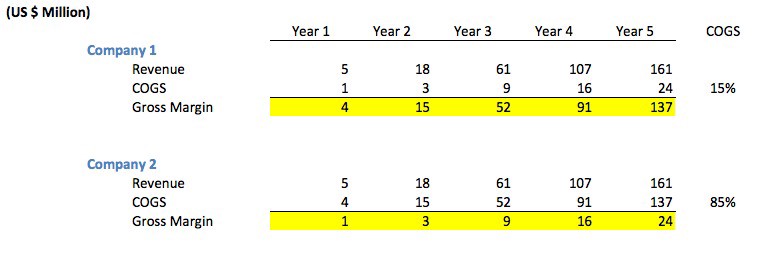

Ini juga tidak sesederhana hanya melihat pertumbuhan pendapatan dalam dolar . Sebagai contoh, perhatikan grafik berikut. Anda akan melihat bahwa meskipun kedua perusahaan memiliki pendapatan yang sama setiap tahun, Perusahaan 1 memiliki margin kotor yang jauh lebih tinggi daripada Perusahaan 2 karena biaya penjualan (COGS) jauh lebih rendah.

"HPP" mewakili jumlah yang dikenakan biaya setiap penjualan kepada Anda. Misalnya, jika Anda menjual produk Anda melalui pengecer pihak ketiga yang mengenakan biaya 30% dari setiap penjualan, maka COGS Anda akan menjadi 30% dari pendapatan (dengan asumsi tidak ada biaya penjualan lainnya).

Bagan contoh sebenarnya tidak atipikal. Perusahaan pertama mewakili perusahaan perangkat lunak normal yang menjual produknya secara langsung (baik melalui staf penjualan atau langsung dari internet). Banyak perusahaan perangkat lunak memiliki margin kotor 85%-90%, itulah sebabnya industri ini secara historis menjadi industri yang sangat menarik.

Perusahaan dua mungkin mewakili "perusahaan mediasi iklan" di mana perusahaan dibayar oleh jaringan iklan untuk menjalankan iklan di situs web penerbit dan perusahaan pada gilirannya harus membayar penerbit 85% dari pendapatan yang dikumpulkannya. Hal ini tidak biasa bagi “perantara” yang sering mengambil 15%–30% dari nilai penjualan.

Jika Anda menggelengkan kepala dan berpikir, "duh" saya berjanji bahwa bahkan beberapa orang paling canggih yang saya kenal keluar jalur dalam masalah "pendapatan kotor" versus "pendapatan bersih".

Bukankah Semua Perusahaan Ingin Menguntungkan?

Belum tentu.

Direkomendasikan untukmu:

Bagaimana Metaverse Akan Mengubah Industri Otomotif India

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

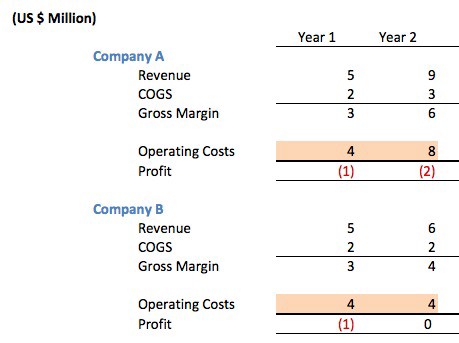

Mari kita pertimbangkan dua perusahaan perangkat lunak yang bersaing berikut, keduanya memiliki margin kotor 66% dan mereka memutuskan untuk menjalankan perusahaan mereka persis sama di tahun pertama.

Mereka berdua mengumpulkan angel/seed money sebesar $1,5 juta untuk mendanai operasi di tahun pertama operasi mereka. Kedua perusahaan kehilangan $ 1 juta di tahun pertama mereka dan dengan demikian mengakhiri tahun dengan $ 500.000 di bank. Perusahaan A kehilangan $2 juta di Tahun 2 sementara Perusahaan B impas.

Jadi perusahaan mana yang lebih baik dijalankan?

Jawabannya adalah bahwa Anda tidak memiliki cara untuk mengetahuinya . Sekilas, seseorang mungkin menyesali fakta bahwa Perusahaan A "tidak menguntungkan" atau menjadi startup Internet yang khas. Lagi pula, mereka menggandakan biaya operasi mereka ketika mereka bahkan tidak menguntungkan.

Apa yang sebenarnya mereka lakukan? Mereka mengumpulkan $5 juta modal ventura untuk mendanai pertumbuhan. Mereka menggunakan uang itu untuk menyewa tim teknologi yang lebih besar sehingga mereka dapat meluncurkan lini produk kedua mereka. Mereka menyewa tim pemasaran untuk mempromosikan produk mereka lebih luas.

Mereka menyewa tim pengembang bisnis untuk mengerjakan kesepakatan di mana produk mereka dapat dimasukkan ke dalam produk orang lain sebagai cara untuk meningkatkan permintaan pelanggan. Mereka mendapat ruang kantor yang lebih besar sehingga karyawan mereka akan merasa nyaman dan mereka dapat meningkatkan retensi karyawan.

Jika ada permintaan pasar yang kuat untuk produk mereka, maka investasi ini mungkin akan membuahkan hasil yang bagus.

Saya juga tidak akan terlalu cepat mengatakan bahwa Perusahaan B berjalan lebih buruk daripada Perusahaan A. Tim manajemen itu mungkin telah memutuskan bahwa mereka ingin mempertahankan lebih banyak kendali atas perusahaan mereka, tidak menginginkan anggota Dewan baru dan tidak ingin mengambil pengenceran.

Jawabannya mungkin tidak diketahui selama bertahun-tahun. Jika pasar yang mereka targetkan sangat besar dan berkembang pesat maka bisnis yang didukung ventura seringkali mempersulit bisnis yang tidak didukung untuk bersaing dalam jangka panjang. Jika pasarnya tidak besar maka perusahaan yang mengelola biayanya mungkin bisa mendapatkan jalan keluar yang sederhana dengan harga yang wajar dan membuat tim menjadi kaya justru karena mereka tidak mengambil modal ventura. Bisnis yang didukung VC terkadang “meledak.”

Seperti yang sering terjadi — tidak ada jawaban yang jelas atau benar.

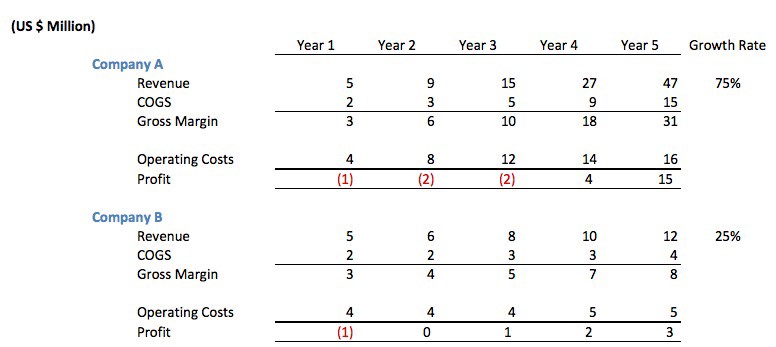

Mari kita lihat tahun tiga-lima dari dua perusahaan ini.

Dalam skenario ini, meskipun Perusahaan B pada awalnya terlihat berhati-hati, ternyata investasi yang dilakukan Perusahaan A pada orang menyebabkan tingkat pertumbuhan tahunan yang lebih tinggi. Pada akhir tahun 5 Perusahaan A telah memperoleh $19 juta laba kumulatif (keuntungan - tahun investasi) sementara Perusahaan B hanya menghasilkan $6 juta.

Anda sebenarnya dapat berargumen bahwa kedua perusahaan mungkin memiliki masa depan yang baik dan seringkali ini benar . Namun, dalam kasus lain, Perusahaan A menggunakan tingkat pertumbuhannya untuk menarik lebih banyak modal, lebih banyak berinovasi pada produknya, melakukan lebih banyak pemasaran, menangkap lebih banyak pelanggan, memikat karyawan, dan sering kali menurunkan laba bagi pesaingnya dari waktu ke waktu.

Inilah tepatnya mengapa kategori Internet besar sering kali menghasilkan hasil “pemenang mengambil sebagian besar”.

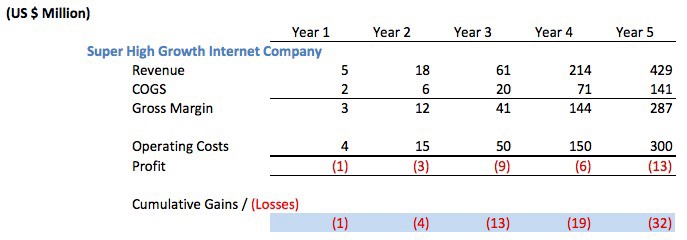

Jadi, mari kita pertimbangkan perusahaan Internet "pertumbuhan super tinggi" yang lebih agresif. Anda tahu, jenis komentator yang tidak tahu apa-apa akan dengan cepat mencerca sebagai pemborosan karena mereka belum mencapai keuntungan.

Perusahaan harus mengumpulkan setidaknya $35 juta modal ventura untuk mendanai operasi seperti ini. Kemungkinan besar mereka mengumpulkan $50 juta atau lebih.

Gila? Bodoh? Haruskah mereka memperlambat biaya operasi untuk "mendapatkan keuntungan."

Sekali lagi, profitabilitas tergantung. Jika pertumbuhannya spektakuler seperti di sini dan jika mereka memiliki akses ke modal murah maka mereka akan gila jika tidak mengumpulkan uang VC. Kemungkinan besar setelah tahun 4 mereka mulai mengajukan IPO mereka untuk go public dan jurnalis akan mengantre untuk menulis cerita di tahun 5 tentang bagaimana "mereka tidak pernah menghasilkan keuntungan dalam 5 tahun operasi mereka" dan bagaimana "mereka go public tapi masih kehilangan uang.”

Inilah Trade-off Antara Profitabilitas & Pertumbuhan!

Lain kali seseorang ingin membanting Amazon karena tidak lebih menguntungkan tolong jelaskan ini. Amazon terus tumbuh dengan kecepatan yang begitu cepat sehingga, tentu saja, harus mengambil sebagian dari keuntungan hari ini dan menginvestasikannya kembali dalam pertumbuhan (atau akuisisi).

Jika ada perusahaan yang tidak bisa tumbuh cukup cepat maka mereka harus melakukan hal lain dengan keuntungan mereka, seperti mengembalikannya kepada pemegang saham.

Lampiran

Awal saya membahas mengapa biaya insentif opsi saham tidak benar-benar kerugian tunai dan bagaimana orang sering salah paham ini menyebabkan orang menyatakan bahwa Snap kehilangan $ 2 miliar! Ketika mereka tidak benar-benar kehilangan uang itu.

Saya tidak ingin berpura-pura bahwa hibah opsi saham tidak berdampak pada Anda sebagai pemegang saham. Hibah opsi saham mencairkan kepemilikan Anda di perusahaan . Mereka bekerja sedikit seperti inflasi. Inflasi tidak "merasa" seperti Anda kehilangan nilai karena jika Anda memiliki $10.000 di bank, Anda masih memiliki $10.000 setelah satu tahun inflasi 20%, tetapi sebenarnya itu akan mengurangi pembelian Anda saat Anda ingin membelanjakannya. Insentif opsi saham serupa karena melemahkan kepemilikan Anda tetapi Anda masih memiliki jumlah saham yang sama. Ini mungkin berdampak pada Anda dengan cara yang tidak Anda pahami karena institusi yang mendorong harga saham Anda mungkin menekan harga saham tetapi Anda mungkin tidak akan memahami korelasinya.

Para eksekutif menjelaskan bahwa insentif ini diperlukan untuk memotivasi talenta terbaik untuk bertahan di perusahaan, berinovasi dan pada gilirannya mendorong nilai saham Anda dan tentu saja ini benar sampai batas tertentu. Seperti semua hal, tentu saja ada trade-off antara pembayaran hadiah kepada pemilik dan pembayaran hadiah kepada manajemen. Di beberapa saham teknologi publik, ukuran pembayaran kepada eksekutif puncak — bahkan ketika mereka tidak berkinerja baik dan akhirnya diakuisisi — pembayarannya konyol.

[Postingan oleh Mark Suster ini pertama kali muncul di sini dan telah direproduksi dengan izin.]