Pourquoi les startups devraient se soucier de la rentabilité

Publié: 2017-06-28La rentabilité est importante car les investisseurs recherchent également des entreprises qui génèrent des revenus positifs

Il y a certains sujets que même certaines des personnes les plus intelligentes avec lesquelles je parle et qui ne sont pas orientées vers les startups ne peuvent pas tout à fait accepter. L'un d'eux est de savoir si la rentabilité compte.

C'est un bavardage courant lors d'un cocktail que d'entendre des gens déclarer avec confiance qu'une startup bien connue est sûre d'exploser parce que "Comment pourraient-ils réussir alors qu'ils ne sont même pas rentables !"

Ou vous connaissez l'autre – celui où Snapchat a perdu 2 milliards de dollars en seulement un trimestre. Deux putains de milliards ! Quel désastre! Sauf qu'ils n'ont pas réellement perdu 2 milliards de dollars en espèces. C'était une "dépense" liée aux incitations à l'achat d'actions, mais je parie que vous ne le saviez pas parce qu'à une époque où nous ne lisons que les gros titres - ils doivent être un accident de train perdant des milliards. (Ils ont en fait perdu environ 175 millions de dollars en espèces au cours de ce trimestre, FWIW. Voir l'annexe si vous voulez en savoir plus à ce sujet.)

Dans toute startup technologique, il existe une tension saine entre les bénéfices et la croissance . Pour croître plus rapidement, les entreprises ont besoin de ressources aujourd'hui pour financer une croissance qui peut ne pas venir avant 6 mois à un an. La façon la plus évidente d'expliquer cela est avec les vendeurs.

Si vous embauchez six commerciaux seniors en janvier avec un salaire de 120 000 $ par an, vous avez assumé 60 000 $ supplémentaires par mois en frais, mais ces commerciaux pourraient ne pas fermer de nouvelles affaires avant 6 mois. Votre rentabilité diminuera pendant 2 trimestres tandis que votre croissance pourrait augmenter de façon spectaculaire au cours des trimestres 3 à 12.

Je sais que cela semble évident, mais je vous promets que même les gens intelligents l'oublient lorsqu'ils parlent de rentabilité. 70 à 80 % des coûts de la plupart des startups sont des coûts salariaux. Donc, ce dont vous parlez vraiment lorsqu'une entreprise n'est pas rentable, c'est qu'elle augmente son personnel avant ses revenus.

Si vous n'avez pas un bilan solide et que vous ne pouvez pas embaucher plus de personnes, c'est bien, mais comprenez que cela peut entraîner un ralentissement de la croissance. Ainsi, l'arbitrage entre profits et croissance.

Je demande souvent aux entrepreneurs de se demander : « Quel est votre objectif ? Envisagez-vous de vendre potentiellement l'entreprise d'ici un an ou deux ? Prévoyez-vous de gérer cela comme une petite entreprise tout en maintenant des bénéfices sains ? Imaginez-vous éventuellement lever du capital-risque et essayer de construire une entreprise à croissance plus rapide ? »

Le capital-risque ne convient pas à de nombreuses entreprises, mais si vous souhaitez augmenter votre capital de risque à un moment donné, vous devez comprendre que les investisseurs se soucient souvent plus de la croissance que des bénéfices. Ils ne veulent pas de taux d'épuisement élevés, mais ils ne financeront jamais une croissance lente.

Revenus pour la rentabilité

Lorsque je regarde un compte de résultat, je commence par me concentrer sur la ligne de revenus. Je veux comprendre combien d'unités l'entreprise vend, si cela augmente avec le temps et dans quelle mesure elle réussit à fidéliser les clients qu'elle acquiert. Ma première priorité est de comprendre les « moteurs de croissance ».

Si vous aviez deux entreprises avec chacune 10 millions de dollars de revenus aujourd'hui, elles pourraient avoir des perspectives d'avenir très différentes. Une entreprise peut augmenter son chiffre d'affaires de 50 % par an et l'autre peut augmenter de 5 % par an.

Bien sûr, quand on y pense, c'est assez évident, mais quand les gens portent des jugements rapides sur les informations qu'ils entendent sur les entreprises ou lisent dans la presse, ils ne prennent souvent pas le temps de commencer à examiner les détails.

La nature des revenus compte

Bien sûr, les revenus seuls ne vous en diront pas assez. Vous devez comprendre la « qualité » des revenus.

- Est-ce une gamme de produits ou plusieurs ?

- Est-ce que 20 % des clients réalisent 80 % du chiffre d'affaires ou les 3 premiers clients représentent-ils 80 % du chiffre d'affaires ? (C'est ce qu'on appelle la "concentration des revenus" et plus vos revenus sont concentrés, plus le risque que vos revenus diminuent à l'avenir est élevé.)

- Les revenus dépendent-ils d'un ensemble concentré de partenaires de distribution ou de plates-formes qui mettent en péril les revenus futurs ?

Le revenu n'est pas le revenu n'est pas le revenu

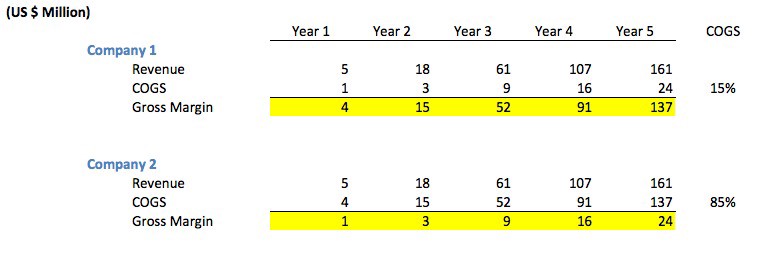

Ce n'est pas non plus aussi simple que d'examiner la croissance des revenus en dollars . Par exemple, regardez le graphique suivant. Vous remarquerez que bien que les deux sociétés aient le même chiffre d'affaires chaque année, la société 1 a des marges brutes beaucoup plus élevées que la société 2 car le coût des ventes (COGS) est beaucoup plus faible.

"COGS" représente le montant que chaque vente vous coûte. Par exemple, si vous vendez votre produit par l'intermédiaire d'un revendeur tiers qui facture 30 % de toute vente, votre COGS sera de 30 % des revenus (en supposant qu'il n'y a pas d'autres coûts de vente).

L'exemple de graphique n'est pas réellement atypique. La première société représente une société de logiciels normale qui vend ses produits directement (soit via le personnel de vente, soit directement via Internet). De nombreuses sociétés de logiciels ont des marges brutes de 85 à 90 %, ce qui explique pourquoi ce secteur a toujours été très attractif.

La deuxième entreprise peut représenter une «société de médiation publicitaire» où la société est payée par les réseaux publicitaires pour la diffusion d'annonces sur les sites Web des éditeurs et la société doit à son tour payer à l'éditeur 85% des revenus qu'elle collecte. Ce n'est pas atypique pour les «intermédiaires» qui prennent souvent 15% à 30% de la valeur de la vente.

Si vous secouez la tête et pensez, "duh", je vous promets que même certaines des personnes les plus sophistiquées que je connais s'égarent sur cette question des "revenus bruts" par rapport aux "revenus nets".

Toutes les entreprises ne devraient-elles pas vouloir être rentables ?

Pas nécessairement.

Recommandé pour vous:

Comment Metaverse va transformer l'industrie automobile indienne

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

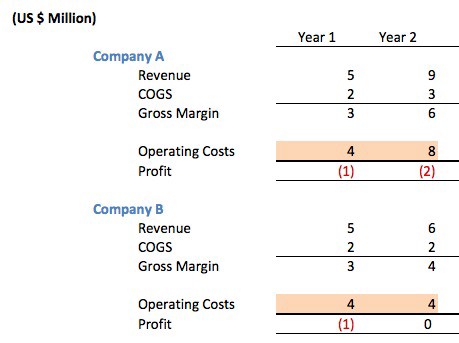

Considérons les deux sociétés de logiciels concurrentes suivantes, qui ont toutes deux des marges brutes de 66 % et qui décident de gérer leur entreprise exactement de la même manière la première année.

Ils ont tous deux levé des fonds providentiels / de démarrage de 1,5 million de dollars pour financer les opérations au cours de leur première année d'exploitation. Les deux sociétés ont perdu 1 million de dollars au cours de leur première année et ont donc terminé l'année avec 500 000 dollars en banque. La société A a perdu 2 millions de dollars au cours de l'année 2 tandis que la société B a atteint le seuil de rentabilité.

Alors, quelle entreprise est la mieux gérée ?

La réponse est que vous n'avez aucun moyen de savoir . En un coup d'œil rapide, une personne pourrait déplorer le fait que la société A n'est "pas rentable" ou est une startup Internet typique. Après tout, ils ont doublé leurs coûts d'exploitation alors qu'ils n'étaient même pas rentables.

Qu'ont-ils réellement fait ? Ils ont levé 5 millions de dollars en capital de risque pour financer la croissance. Ils ont utilisé l'argent pour embaucher une équipe technique plus importante afin de pouvoir déployer leur deuxième gamme de produits. Ils ont embauché une équipe de marketing pour promouvoir leurs produits plus largement.

Ils ont embauché une équipe de développement commercial pour travailler sur des offres où leur produit pourrait être intégré dans les produits d'autres personnes afin d'augmenter la demande des clients. Ils ont obtenu un plus grand espace de bureau afin que leurs employés se sentent à l'aise et qu'ils puissent améliorer la rétention des employés.

S'il y avait une forte demande du marché pour leur produit, cet investissement pourrait être très rentable.

Je ne serais pas non plus si prompt à dire que la société B est moins bien gérée que la société A. Cette équipe de direction aurait peut-être décidé qu'elle souhaitait conserver plus de contrôle sur sa société, ne voulait pas de nouveaux membres du conseil d'administration et ne voulait pas prendre la dilution.

La réponse ne sera peut-être pas connue avant de nombreuses années. Si le marché qu'ils ciblent est très vaste et en croissance rapide, les entreprises financées par le capital-risque rendent souvent plus difficile la concurrence à long terme pour les entreprises non soutenues par le capital-risque. Si les marchés ne sont pas importants, l'entreprise qui a géré ses coûts peut être en mesure d'obtenir une sortie modeste à un prix équitable et d'enrichir l'équipe précisément parce qu'elle n'a pas pris de capital-risque. Les entreprises soutenues par VC "explosent" parfois.

Comme c'est souvent le cas, il n'y a pas de réponses évidentes ou justes.

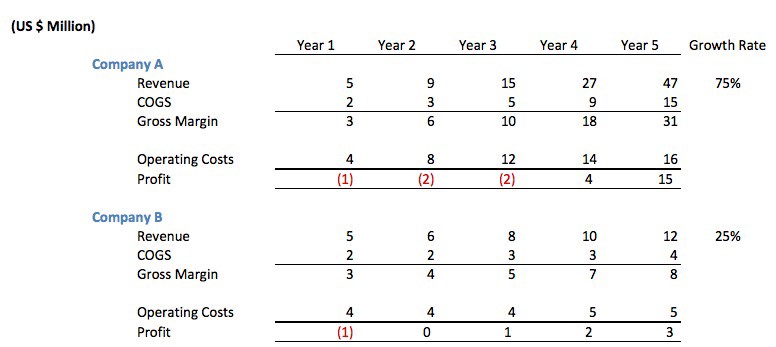

Regardons les années trois à cinq de ces deux sociétés.

Dans ce scénario, même si la société B semblait initialement prudente, il s'avère que l'investissement que la société A a fait dans les gens a conduit à un taux de croissance annuel plus élevé. À la fin de l'année 5, la société A avait réalisé 19 millions de dollars de bénéfices cumulés (gains - années d'investissement) tandis que la société B n'avait réalisé que 6 millions de dollars.

Vous pourriez en fait dire que les deux sociétés peuvent avoir un bon avenir et c'est souvent vrai . Mais, dans d'autres cas, l'entreprise A utilise son taux de croissance pour attirer plus de capitaux, innover davantage sur ses produits, faire plus de marketing, attirer plus de clients, attirer des employés et souvent réduire les bénéfices de ses concurrents au fil du temps.

C'est précisément pourquoi les grandes catégories Internet produisent souvent des résultats « le gagnant remporte le plus ».

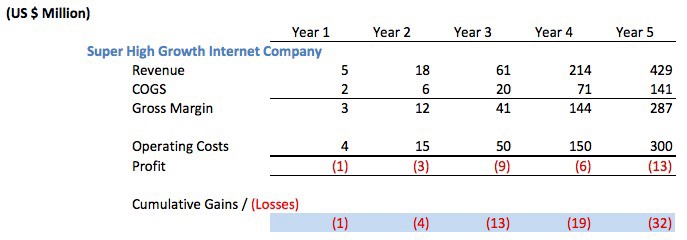

Considérons donc une société Internet encore plus agressive à « très forte croissance ». Vous savez, le genre que les commentateurs ignorants seraient prompts à fustiger comme étant du gaspillage parce qu'ils n'ont pas atteint la rentabilité.

L'entreprise aurait dû lever au moins 35 millions de dollars en capital-risque pour financer des opérations comme celle-ci. Plus probablement, ils ont levé 50 millions de dollars ou plus.

Fou? Stupide? Auraient-ils dû ralentir les coûts d'exploitation afin de « réaliser des bénéfices ».

Là encore, la rentabilité dépend. Si la croissance est aussi spectaculaire qu'ici et s'ils ont accès à des capitaux bon marché, ils seraient fous de ne pas avoir levé de fonds de capital-risque. Très probablement après l'année 4, ils ont commencé à déposer leur demande d'introduction en bourse et les journalistes feraient la queue pour écrire des articles au cours de l'année 5 sur la façon dont "ils n'avaient jamais réalisé de profit au cours de leurs 5 années d'activité" et comment "ils devenaient publics mais perd toujours de l'argent.

C'est le compromis entre rentabilité et croissance !

La prochaine fois que quelqu'un voudra reprocher à Amazon de ne pas être plus rentable, expliquez-le. Amazon continue de croître à un rythme si rapide qu'il devrait bien sûr prendre une partie des bénéfices d'aujourd'hui et les réinvestir dans la croissance (ou les acquisitions).

S'il y a une entreprise qui ne peut pas se développer assez rapidement, elle devrait faire autre chose avec ses bénéfices, comme le restituer aux actionnaires.

annexe

Au début, j'ai expliqué pourquoi les dépenses d'incitation aux options d'achat d'actions ne sont pas vraiment des pertes de trésorerie et comment les gens comprennent souvent mal cela, ce qui conduit les gens à proclamer que Snap a perdu 2 milliards de dollars ! Alors qu'ils n'ont pas réellement perdu cela en espèces.

Je ne veux pas prétendre que les attributions d'options d'achat d'actions n'ont aucun impact sur vous en tant qu'actionnaire. Les attributions d'options d'achat d'actions diluent votre participation dans l'entreprise . Ils fonctionnent un peu comme l'inflation. L'inflation ne "sent" pas comme si vous perdiez de la valeur parce que si vous avez 10 000 $ en banque, vous avez encore 10 000 $ après une année d'inflation de 20 %, mais cela vous achète en fait moins lorsque vous voulez le dépenser. Les incitations aux options d'achat d'actions sont similaires en ce sens qu'elles diluent votre propriété mais que vous possédez toujours le même nombre d'actions. Cela peut vous affecter d'une manière que vous ne comprenez pas, car les institutions qui déterminent le prix de vos actions peuvent faire baisser le prix de l'action, mais vous ne comprendrez probablement pas la corrélation.

Les dirigeants expliquent que ces incitations sont nécessaires pour motiver les meilleurs talents à rester dans l'entreprise, à innover et à leur tour à augmenter la valeur de votre stock et bien sûr, cela est vrai dans une certaine mesure. Comme toutes choses, bien sûr, il y a un compromis entre le paiement des récompenses aux propriétaires et le paiement des récompenses à la direction. Dans certaines actions technologiques publiques, la taille du paiement aux cadres supérieurs – même lorsqu'ils ne fonctionnent pas bien et finissent par être acquis – les paiements sont ridicules.

[Ce message de Mark Suster est apparu pour la première fois ici et a été reproduit avec permission.]