スタートアップが収益性を気にするべき理由

公開: 2017-06-28投資家はプラスの収益を生み出す企業も探すため、収益性は重要です

私が話している中で、スタートアップ志向ではない最も頭の良い人たちでさえ、完全には受け入れられないトピックがあります。 そのうちの 1 つは、収益性が重要かどうかです。

よくあるカクテル パーティーのおしゃべりで、よくある有名なスタートアップ企業が爆発するのは確実だと自信満々に言うのを聞くのはよくあることです。

または、もう 1 つ、Snapchat がわずか 1 四半期で 20 億ドルを失った事例をご存じでしょう。 20億! なんという惨事! ただし、実際には 20 億ドルの現金を失っていません。 それはストック オプション インセンティブに関連する「費用」でした。 (彼らは実際にその四半期に約 1 億 7,500 万ドルの現金を失いました、FWIW。これについて詳しく知りたい場合は、付録を参照してください。)

どのようなテック スタートアップでも、利益と成長の間には健全な緊張関係があります。 ビジネスをより速く成長させるには、6 か月から 1 年かかるかもしれない成長に資金を提供するためのリソースが今日必要です。 これを説明する最も明白な方法は、営業担当者です。

1 月に年収 120,000 ドルの上級営業担当者を 6 人雇った場合、月額 60,000 ドルの追加費用が発生しますが、これらの営業担当者は 6 か月間新しいビジネスを成立させない可能性があります。 収益性は 2 四半期低下しますが、成長率は 3 ~ 12 四半期で劇的に増加する可能性があります。

これは当たり前のことのように思えますが、収益性について話すとき、賢い人でさえこれを忘れていることを約束します。 ほとんどのスタートアップのコストの 70% ~ 80% は人件費です。 つまり、会社が不採算であるということは、収益よりも従業員を増やしているということです。

強力なバランスシートがなく、より多くの人を雇うことができない場合は問題ありませんが、これが成長の鈍化につながる可能性があることを理解してください. したがって、利益と成長の間のトレードオフです。

私はよく起業家に、「あなたの目的は何ですか? 今後 1 年か 2 年以内に会社を売却する可能性はありますか? これを小規模なビジネスとして運営する予定ですが、健全な利益を維持しますか? 最終的に VC を調達して、より急速に成長する会社を作ろうとすることを想像できますか?」

ベンチャーキャピタルは多くの企業にとって適切ではありませんが、ある時点でVCから資金を調達したい場合は、投資家が利益よりも成長を重視することが多いことを理解する必要があります. 彼らは高い燃焼率を望んでいませんが、遅い成長に資金を提供することは決してありません.

収益性のための収益

損益計算書を見るとき、私は収益ラインに注目することから始めます。 会社が販売しているユニット数、時間の経過とともに増加しているかどうか、獲得した顧客を維持するのにどれだけうまくいっているかを理解したい. 私の最優先事項は、「成長ドライバー」を理解することです。

現在、それぞれの収益が 1,000 万ドルの企業が 2 つある場合、将来の見通しは大きく異なる可能性があります。 ある企業は年間 50% の収益を上げており、別の企業は年間 5% の収益を上げている可能性があります。

もちろん、考えてみれば当たり前のことですが、企業について聞いたり、マスコミで読んだりした情報を即座に判断するとき、多くの場合、詳細を検討する時間を取りません。

収益の性質

もちろん、収入だけでは十分とは言えません。 収益の「質」を理解する必要があります。

- 製品ラインは 1 つですか、それとも複数ですか?

- 顧客の 20% が収益の 80% を占めているか、上位 3 人の顧客が収益の 80% を占めているか。 (これを「収益の集中」といい、収益が集中すればするほど、将来的に収益が減少するリスクが高くなります。)

- 収益は、将来の収益を危険にさらす流通パートナーまたはプラットフォームの集中セットに依存していますか?

収益は収益ではありません 収益は収益ではありません

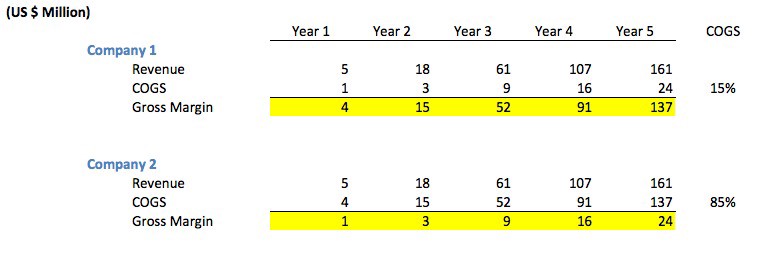

また、収益の伸びをドル単位で見るだけという単純なものでもありません。 たとえば、次のグラフを見てください。 どちらの会社も毎年同じ収益を上げていますが、売上原価 (COGS) がはるかに低いため、会社 1 の粗利益率は会社 2 よりもはるかに高いことがわかります。

「COGS」は、各販売にかかる金額を表します。 たとえば、販売の 30% を請求するサードパーティの再販業者を通じて製品を販売する場合、COGS は収益の 30% になります (その他の販売コストがない場合)。

グラフの例は、実際には特殊なものではありません。 最初の会社は、製品を直接販売する通常のソフトウェア会社を表します (販売スタッフを介して、またはインターネットから直接)。 多くのソフトウェア企業の売上総利益率は 85% ~ 90% であり、これが歴史的に非常に魅力的な業界であった理由です。

会社 2 は、パブリッシャーの Web サイトに広告を掲載することで広告ネットワークから支払いを受ける「広告仲介会社」を表す場合があり、その会社は、収集した収益の 85% をパブリッシャーに支払う必要があります。 これは、販売価格の 15% ~ 30% を受け取ることが多い「仲買人」にとって珍しいことではありません。

頭を振って「当たり前」と思っているなら、私が知っている最も洗練された人々でさえ、この「総収入」と「純収入」の問題で軌道から外れていることを約束します。

すべての企業が利益を上げることを望んでいるはずではありませんか?

必ずしも。

あなたにおすすめ:

メタバースがインドの自動車産業をどのように変革するか

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

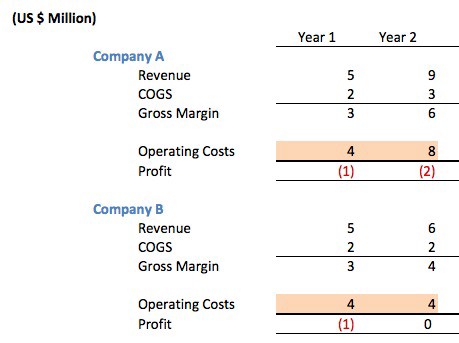

次の 2 つの競合するソフトウェア会社について考えてみましょう。どちらも 66% の粗利益率を持ち、1 年目にまったく同じように会社を運営することにしました。

両社とも、運用の最初の年に運用資金として 150 万ドルのエンジェル/シード資金を調達しました。 両社は最初の年に 100 万ドルを失い、銀行に 50 万ドルを残して 1 年を終えました。 A 社は 2 年目に 200 万ドルの損失を出し、B 社は破綻しました。

では、どちらの会社を経営するのがよいでしょうか?

答えは、知る方法がないということです。 一見すると、A 社が「利益を上げていない」または典型的なインターネットの新興企業であるという事実を嘆く人がいるかもしれません。 結局のところ、彼らは利益が出ていないときに運用コストを 2 倍にしました。

彼らは実際に何をしましたか? 彼らは、成長に資金を提供するためにベンチャーキャピタルで500万ドルを調達しました。 彼らはその資金を使ってより大きな技術チームを雇い、2 つ目の製品ラインを展開できるようにしました。 彼らは、自社製品をより広く宣伝するために、マーケティング チームを雇いました。

彼らはビジネス開発チームを雇い、顧客の需要を増やす方法として、自社の製品を他の人々の製品に組み込むことができる取引に取り組みました。 彼らはより大きなオフィス スペースを手に入れたので、従業員は快適に感じ、従業員の定着率を向上させることができました。

彼らの製品に対する市場の強い需要があれば、この投資は見事に報われるかもしれません。

また、B社の経営状態がA社よりも悪いとはすぐには言えません。その経営陣は、会社の支配力を維持したいと考え、新しい取締役会メンバーを必要とせず、そうしたくないと判断した可能性があります。希釈してください。

答えは何年もわからないかもしれません。 彼らがターゲットとしている市場が非常に大きく、急速に成長している場合、ベンチャー企業が支援するビジネスは、ベンチャー企業が支援しない企業が長期的に競争することをしばしば困難にします。 市場が大きくない場合、そのコストを管理した会社は、ベンチャー キャピタルを引き受けなかったという理由だけで、公正な価格でささやかなエグジットを達成し、チームを裕福にすることができるかもしれません。 VC が支援するビジネスは時々「爆発」します。

よくあることですが、明確な答えや正しい答えはありません。

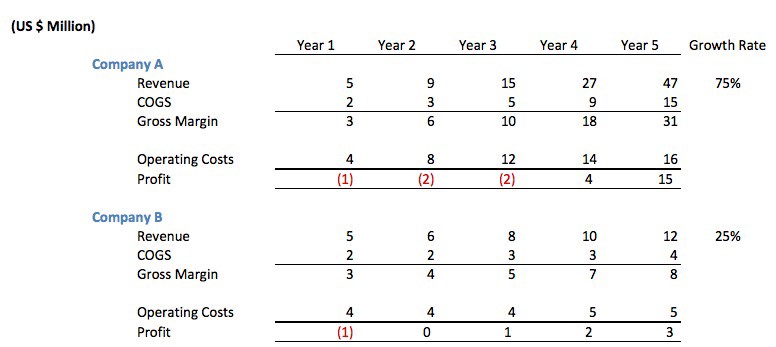

これら 2 つの会社の 3 年から 5 年を見てみましょう。

このシナリオでは、会社 B は最初は慎重に見えましたが、会社 A が行った人材への投資が、より高い年間成長率につながったことが判明しました。 5 年目の終わりに、会社 A は累積利益 (利益 — 投資年) で 1900 万ドルを稼いでいましたが、会社 B はわずか 600 万ドルしか稼いでいませんでした。

実際、両社の将来は良好であると主張することもできますが、多くの場合、これは真実です。 しかし、他のケースでは、企業 A はその成長率を利用して、より多くの資本を集め、製品をさらに革新し、より多くのマーケティングを行い、より多くの顧客を獲得し、従業員を引き離し、多くの場合、競合他社の利益を徐々に減らします。

まさにこれが、大規模なインターネット カテゴリが「勝者が最も多く取る」結果を生み出すことが多い理由です。

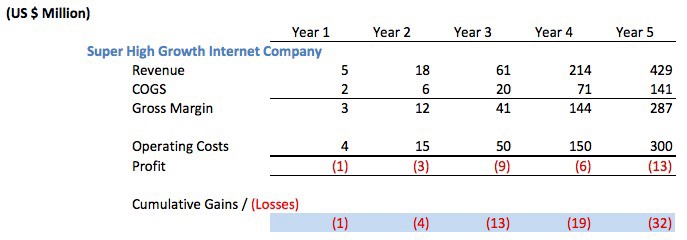

では、さらにアグレッシブな「超高成長」のインターネット企業を考えてみましょう。 ご存知のように、無知なコメンテーターは、収益性を達成していないため、無駄であるとすぐに非難するようなものです.

同社は、このような事業に資金を提供するために、少なくとも 3,500 万ドルのベンチャー キャピタルを調達する必要があったでしょう。 5000万ドル以上を調達した可能性が高い。

クレイジー? バカ? 「利益を上げる」ために、運用コストを削減すべきでした。

繰り返しになりますが、収益性は依存します。 成長がここと同じくらい目を見張るものがあり、彼らが安価な資本にアクセスできるなら、彼らは VC の資金を調達しなかったことに頭がおかしくなるでしょう。 おそらく 4 年目以降、彼らは IPO を公開するための申請を開始し、ジャーナリストは 5 年目に記事を書くために列を作って、「彼らは 5 年間の事業で一度も利益を上げていなかった」ことや、「彼らは上場したが、まだお金を失っています。」

これが収益性と成長のトレードオフです!

次回誰かが、Amazon の収益性が高くないことを非難したい場合は、これについて説明してください。 Amazon は急速なペースで成長を続けているため、もちろん、今日の利益の一部を成長 (または買収) に再投資する必要があります。

十分な速度で成長できない会社がある場合、利益を株主に還元するなど、他のことを行う必要があります。

付録

なぜストック オプションのインセンティブ費用が実際には現金の損失ではないのか、人々がしばしばこれを誤解して、Snap が 20 億ドルを失ったと宣言するようになった理由について、以前に説明しました。 彼らが実際にそれを現金で失っていないとき。

ストック オプションの付与が株主としてのあなたにまったく影響を与えないというふりをしたくはありません。 ストック オプションの付与は、会社の所有権を希薄化します。 それらはインフレのように機能します。 インフレは価値を失っているように「感じ」ません。なぜなら、銀行に 10,000 ドルあると、20% のインフレが 1 年続いた後もまだ 10,000 ドル残っているからです。 ストックオプションのインセンティブは、所有権を希薄化するという点で似ていますが、それでも同じ数の株式を所有しています。 株価を動かしている機関が株価を押し下げる可能性があるため、理解できない方法で影響を与える可能性がありますが、相関関係はおそらく理解できないでしょう。

経営陣は、これらのインセンティブは、優秀な人材が会社にとどまり、革新し、ひいては株式の価値を高めるために必要であると説明していますが、もちろんこれはある程度真実です。 もちろん、すべてのものと同様に、所有者への報酬の支払いと管理者への報酬の支払いの間にはトレードオフがあります。 一部の公開テック株では、最高経営責任者への支払いの規模は、たとえ彼らがうまくいかず、最終的に買収されたとしても、ばかげています。

[マーク・サスターによるこの投稿は最初にここに掲載され、許可を得て複製されました。]