لماذا يجب أن تهتم الشركات الناشئة بالربحية

نشرت: 2017-06-28الربحية مهمة لأن المستثمرين يبحثون أيضًا عن الشركات التي تدر عائدًا إيجابيًا

هناك موضوعات معينة لا يمكن حتى لبعض أذكى الأشخاص الذين أتحدث معهم ممن ليسوا من أصحاب التوجهات الناشئة أن يوافقوا عليها تمامًا. واحد منهم هو ما إذا كانت الربحية مهمة.

من الشائع في حفلات الكوكتيل سماع الناس وهم يعلنون بثقة أن شركة ناشئة معروفة ستنفجر بالتأكيد لأن ، "كيف يمكن أن ينجحوا وهم غير مربحين!"

أو تعرف الآخر - الذي خسر فيه Snapchat 2 مليار دولار في ربع واحد فقط. مليارين سخيف! يا لها من مأساه! باستثناء أنهم لم يخسروا ملياري دولار نقدًا. لقد كانت عبارة عن "نفقات" متعلقة بحافز خيار الأسهم ، لكنني أراهن أنك لم تكن تعرف ذلك لأنه في عصر نقرأ فيه العناوين الرئيسية فقط - لا بد أن حطام قطار يخسر المليارات. (لقد خسروا بالفعل حوالي 175 مليون دولار نقدًا في ذلك الربع ، FWIW. انظر الملحق إذا كنت تريد معرفة المزيد عن هذا.)

في أي شركة تقنية ناشئة ، هناك توتر صحي بين الأرباح والنمو . لتنمية الأعمال بشكل أسرع ، تحتاج إلى موارد اليوم لتمويل النمو الذي قد لا يأتي لمدة 6 أشهر إلى سنة. الطريقة الأكثر وضوحًا لشرح ذلك هي مع موظفي المبيعات.

إذا قمت بتعيين ستة من كبار مندوبي المبيعات في شهر يناير براتب 120،000 دولار في السنة ، فإنك تحصل على 60،000 دولارًا إضافيًا شهريًا في التكاليف ، ومع ذلك قد لا يغلق هؤلاء الأشخاص أعمالًا جديدة لمدة 6 أشهر. ستنخفض ربحيتك لمدة ربعين بينما قد يزيد نموك بشكل كبير في الأرباع 3-12.

أعلم أن هذا يبدو واضحًا ولكني أعدك أنه حتى الأشخاص الأذكياء ينسون ذلك عند الحديث عن الربحية. 70٪ - 80٪ من تكاليف معظم الشركات الناشئة هي تكاليف موظفين. لذا فإن ما تتحدث عنه حقًا عندما تكون الشركة غير مربحة هو أنها تعمل على زيادة عدد موظفيها قبل إيراداتها.

إذا لم يكن لديك ميزانية عمومية قوية ولا يمكنك توظيف المزيد من الأشخاص فلا بأس بذلك - لكن عليك أن تفهم أن هذا قد يؤدي إلى نمو أبطأ. وبالتالي ، فإن المفاضلة بين الأرباح والنمو.

غالبًا ما أطلب من رواد الأعمال التفكير ، "ما هو هدفك؟ هل تتطلع إلى بيع الشركة في العام أو العامين المقبلين؟ هل تخطط لتشغيل هذا كعمل تجاري أصغر مع الحفاظ على أرباح جيدة؟ هل تتخيل في نهاية المطاف زيادة رأس المال الاستثماري ومحاولة بناء شركة أسرع نموًا؟ "

رأس المال الاستثماري ليس مناسبًا للعديد من الشركات ، ولكن إذا كنت ترغب في الحصول على أموال من رأس مال مخاطر في مرحلة ما ، فعليك أن تفهم أن المستثمرين غالبًا ما يهتمون بالنمو أكثر من الأرباح. إنهم لا يريدون معدلات حرق عالية لكنهم لن يمولوا النمو البطيء أبدًا.

الإيرادات للربحية

عندما أنظر إلى بيان الدخل أبدأ بالتركيز على خط الإيرادات. أريد أن أفهم عدد الوحدات التي تبيعها الشركة ، وما إذا كان هذا يتزايد بمرور الوقت ومدى نجاحهم في الاحتفاظ بالعملاء الذين يكتسبونهم بالفعل. أولويتي الأولى هي فهم "محركات النمو".

إذا كان لديك شركتان تبلغ إيرادات كل منهما 10 ملايين دولار اليوم ، فقد يكون لديهم احتمالات مختلفة تمامًا للمستقبل. قد تقوم إحدى الشركات بزيادة إيراداتها بنسبة 50٪ سنويًا وقد تنمو الأخرى بنسبة 5٪ سنويًا.

بالطبع ، عندما تفكر في الأمر يكون الأمر واضحًا نوعًا ما ، لكن عندما يصدر الناس أحكامًا سريعة حول المعلومات التي يسمعونها عن الشركات أو يقرؤون عنها في الصحافة ، فإنهم غالبًا لا يأخذون الوقت الكافي للبدء في التفكير في التفاصيل.

طبيعة مسائل الإيرادات

بالطبع لن تخبرك الإيرادات وحدها بما يكفي. تحتاج إلى فهم "جودة" الإيرادات.

- هل هو خط إنتاج واحد أم متعدد؟

- هل يحقق 20٪ من العملاء 80٪ من الإيرادات أو هل يمثل أكبر 3 عملاء 80٪ من الإيرادات. (وهذا ما يسمى "تركيز الإيرادات" وكلما زاد تركيز إيراداتك زادت مخاطر انخفاض إيراداتك في المستقبل.)

- هل تعتمد الإيرادات على مجموعة مركزة من شركاء التوزيع أو الأنظمة الأساسية التي تعرض الإيرادات المستقبلية للخطر؟

الإيرادات ليست الإيرادات ليست الإيرادات

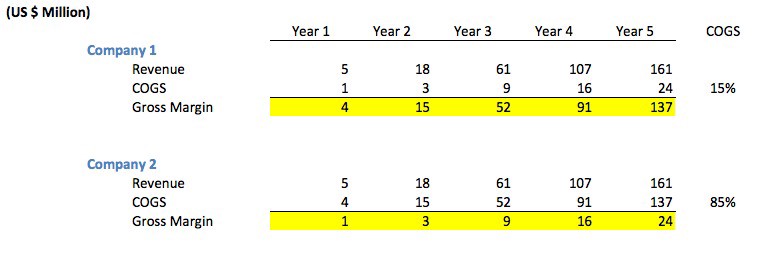

كما أنه ليس بهذه البساطة مجرد النظر إلى نمو الإيرادات بالدولار . على سبيل المثال ، انظر إلى الرسم البياني التالي. ستلاحظ أنه على الرغم من أن كلتا الشركتين تحصلان على نفس الإيرادات كل عام ، فإن الشركة 1 لديها هوامش إجمالية أعلى بكثير من الشركة 2 لأن تكلفة المبيعات (COGS) أقل بكثير.

تمثل "COGS" المبلغ الذي تكلفك كل عملية بيع. على سبيل المثال ، إذا كنت تبيع منتجك من خلال موزع تابع لجهة خارجية يتقاضى 30٪ من أي عملية بيع ، فستكون تكلفة البضائع المباعة لديك 30٪ من الإيرادات (بافتراض عدم وجود تكاليف أخرى للمبيعات).

مثال الرسم البياني ليس غير نمطي في الواقع. تمثل الشركة الأولى شركة برمجيات عادية تبيع منتجاتها مباشرة (إما عن طريق موظفي المبيعات أو مباشرة من الإنترنت). تمتلك العديد من شركات البرمجيات هوامش إجمالية تتراوح بين 85٪ و 90٪ ، وهذا هو سبب كونها صناعة جذابة للغاية على مر التاريخ.

قد تمثل الشركة الثانية "شركة وساطة إعلانية" حيث تحصل الشركة على أموال من شبكات الإعلانات لعرض الإعلانات على مواقع الويب للناشرين ويجب على الشركة بدورها أن تدفع للناشر 85٪ من الإيرادات التي تجمعها. هذا ليس شاذًا بالنسبة "للوسطاء" الذين غالبًا ما يأخذون 15٪ - 30٪ من قيمة البيع.

إذا كنت تهز رأسك وتفكر ، فأعدك بأنه حتى بعض الأشخاص الأكثر تعقيدًا الذين أعرفهم يخرجون عن المسار الصحيح بشأن مسألة "إجمالي الإيرادات" مقابل "صافي الإيرادات".

ألا يجب أن تريد جميع الشركات أن تكون مربحة؟

ليس بالضرورة.

موصى به لك:

كيف ستحول Metaverse صناعة السيارات الهندية

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

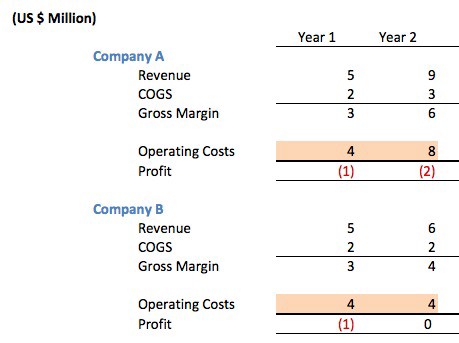

لنأخذ في الاعتبار شركتي البرمجيات المتنافستين التاليتين ، وكلاهما لهما هوامش إجمالية تبلغ 66 ٪ وقررا تشغيل شركتهما تمامًا في العام الأول.

كلاهما جمع أموال ملاك / أولية بقيمة 1.5 مليون دولار لتمويل العمليات في السنة الأولى من العمليات. خسرت كلتا الشركتين مليون دولار في عامهما الأول ، وبذلك أنهتا العام بمبلغ 500 ألف دولار في البنك. خسرت الشركة "أ" مليوني دولار في العام الثاني بينما تعادلت الشركة "ب".

إذن أي شركة تدار بشكل أفضل؟

الجواب هو أنه ليس لديك طريقة للمعرفة . بنظرة سريعة ، قد يتحسر الشخص على حقيقة أن الشركة "أ" "غير مربحة" أو أنها شركة ناشئة نموذجية على الإنترنت. بعد كل شيء ، ضاعفوا تكاليف التشغيل عندما لم تكن مربحة حتى.

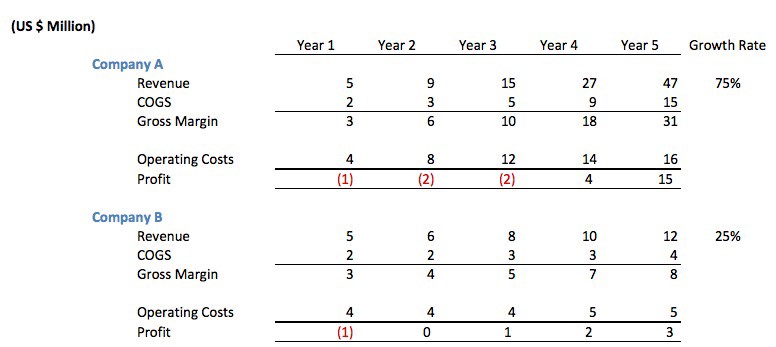

ماذا فعلوا في الواقع؟ لقد جمعوا 5 ملايين دولار من رأس المال الاستثماري لتمويل النمو. لقد استخدموا الأموال لتوظيف فريق تقني أكبر حتى يتمكنوا من طرح خط إنتاجهم الثاني. لقد استعانوا بفريق تسويق للترويج لمنتجاتهم على نطاق أوسع.

لقد استعانوا بفريق biz dev للعمل على صفقات حيث يمكن تضمين منتجهم في منتجات الآخرين كطريقة لزيادة طلب العملاء. لقد حصلوا على مساحة مكتب أكبر حتى يشعر موظفوهم بالراحة ويمكنهم تحسين الاحتفاظ بالموظفين.

إذا كان هناك طلب قوي في السوق على منتجاتهم ، فقد يؤتي هذا الاستثمار ثماره بشكل جيد.

كما أنني لن أكون سريعًا في القول إن الشركة "ب" تُدار بشكل أسوأ من الشركة "أ". ربما يكون فريق الإدارة هذا قد قرر أنهم يريدون الاحتفاظ بقدر أكبر من السيطرة على شركتهم ، ولا يريدون أعضاء مجلس إدارة جددًا ولا يرغبون في ذلك. خذ التخفيف.

قد لا تكون الإجابة معروفة لسنوات عديدة. إذا كان السوق الذي يستهدفونه كبيرًا جدًا وسريع النمو ، فغالبًا ما تجعل الشركات المدعومة من المشاريع من الصعب على الشركات غير المدعومة من المشاريع المنافسة على المدى الطويل. إذا لم تكن الأسواق كبيرة ، فقد تتمكن الشركة التي أدارت تكاليفها من الحصول على خروج متواضع بسعر عادل وجعل الفريق ثريًا على وجه التحديد لأنهم لم يأخذوا رأس المال الاستثماري. في بعض الأحيان "تنفجر" الشركات المدعومة من VC.

كما هو الحال غالبًا - لا توجد إجابات واضحة أو صحيحة.

دعونا نلقي نظرة على السنوات الثلاثة إلى الخامسة من هاتين الشركتين.

في هذا السيناريو ، على الرغم من أن الشركة "ب" بدت حكيمة في البداية ، فقد اتضح أن الاستثمار الذي قامت به الشركة "أ" في الأفراد أدى إلى معدل نمو سنوي أعلى. في نهاية العام ، حققت 5 شركة "أ" أرباحًا تراكمية بقيمة 19 مليون دولار أمريكي (مكاسب - سنوات استثمار) بينما حققت الشركة "ب" 6 ملايين دولار فقط.

يمكنك في الواقع أن تجادل بأن كلا الشركتين قد يكون لهما مستقبل جيد وغالبًا ما يكون هذا صحيحًا . ولكن ، في حالات أخرى ، تستخدم الشركة "أ" معدل نموها لجذب المزيد من رأس المال ، والابتكار أكثر في منتجاتها ، والقيام بمزيد من التسويق ، واكتساب المزيد من العملاء ، وإغراء الموظفين بعيدًا ، وغالبًا ما تخفض أرباح منافسيها بمرور الوقت.

هذا هو بالضبط السبب في أن فئات الإنترنت الكبيرة غالبًا ما تنتج نتائج "الفائز يأخذ معظم".

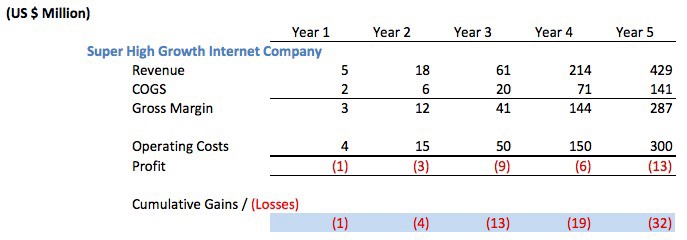

لذلك ، دعونا نفكر في شركة إنترنت "فائقة النمو" أكثر عدوانية. كما تعلمون ، من النوع الذي يسارع المعلقون غير المعروفين إلى اللوم على أنه مسرف لأنهم لم يحققوا الربحية.

كان على الشركة أن تجمع ما لا يقل عن 35 مليون دولار من رأس المال الاستثماري لتمويل عمليات مثل هذه. على الأرجح أنهم جمعوا 50 مليون دولار أو أكثر.

مجنون؟ غبي؟ هل يجب عليهم إبطاء تكاليف التشغيل من أجل "تحقيق ربح".

مرة أخرى ، الربحية تعتمد. إذا كان النمو مذهلاً كما هو الحال هنا وإذا كان لديهم إمكانية الوصول إلى رأس المال الرخيص ، فسيكون من الجنون عدم جمع أموال رأس المال الاستثماري. على الأرجح بعد العام الرابع ، بدأوا في تقديم طلب طرح عام للاكتتاب العام وسيصطف الصحفيون لكتابة قصص في العام الخامس حول "كيف أنهم لم يدروا ربحًا في سنوات عملياتهم الخمس" وكيف "كانوا يتجهون للجمهور ولكن لا يزال يخسر المال ".

هذه هي المقايضة بين الربحية والنمو!

في المرة القادمة التي يريد فيها شخص ما انتقاد أمازون لأنه لم يكن أكثر ربحية ، يرجى توضيح ذلك. تواصل أمازون النمو بمثل هذه الوتيرة السريعة ، والتي ، بالطبع ، يجب أن تأخذ بعض أرباح اليوم وتعيد استثمارها في النمو (أو عمليات الاستحواذ).

إذا كانت هناك شركة لا تستطيع النمو بسرعة كافية ، فعليها أن تفعل أشياء أخرى بأرباحها ، مثل إعادتها إلى المساهمين.

زائدة

ناقشت في وقت مبكر لماذا لا تعتبر نفقات حوافز خيار الأسهم في الواقع خسائر نقدية وكيف يسيء الناس فهم هذا الأمر الذي أدى إلى إعلان الناس أن Snap قد خسرت ملياري دولار! عندما لم يخسروا ذلك نقدًا.

لا أريد التظاهر بأن منح خيار الأسهم ليس لها أي تأثير عليك كمساهم. يمنح خيار الأسهم إضعاف ملكيتك في الشركة . يعملون قليلا مثل التضخم. لا "يشعر" التضخم بأنك تخسر القيمة لأنه إذا كان لديك 10000 دولار في البنك ، فلا يزال لديك 10000 دولار بعد عام من التضخم بنسبة 20 ٪ ولكنه في الواقع يشتريك أقل عندما تريد إنفاقه. تتشابه حوافز خيارات الأسهم من حيث أنها تخفف ملكيتك ولكنك لا تزال تمتلك نفس عدد الأسهم. قد يؤثر عليك بطرق لا تفهمها لأن المؤسسات التي تدفع سعر أسهمك قد تخفض سعر السهم ولكنك على الأرجح لن تفهم العلاقة.

يشرح المسؤولون التنفيذيون هذه الحوافز على أنها ضرورية لتحفيز أفضل المواهب للبقاء في الشركة والابتكار وبالتالي زيادة القيمة في أسهمك وبالطبع هذا صحيح إلى حد ما. مثل كل الأشياء بالطبع ، هناك مفاضلة بين المكافآت المدفوعة للمالكين ودفع المكافآت للإدارة. في بعض أسهم شركات التكنولوجيا العامة ، يكون حجم المدفوعات لكبار المديرين التنفيذيين - حتى عندما لا يكون أداؤهم جيدًا ويتم الحصول عليهم في النهاية - تكون المدفوعات سخيفة.

[ظهر هذا المنشور الذي كتبه مارك ساستر لأول مرة هنا وتم نسخه بإذن.]