Dlaczego startupy powinny dbać o rentowność

Opublikowany: 2017-06-28Rentowność ma znaczenie, ponieważ inwestorzy szukają również firm, które generują dodatnie przychody

Są pewne tematy, których nawet najmądrzejsi ludzie, z którymi rozmawiam, którzy nie są zorientowani na startupy, nie mogą w pełni zaakceptować. Jednym z nich jest to, czy rentowność ma znaczenie.

Powszechną gadaniną przy koktajlach jest słyszenie, jak ludzie z przekonaniem mówią, że niektóre znane startupy z pewnością wybuchną, ponieważ: „Jak mogą odnieść sukces, jeśli nie są nawet opłacalne!”

Albo znasz tę drugą — tę, w której Snapchat stracił 2 miliardy dolarów w ciągu zaledwie jednego kwartału. Dwa pieprzone miliardy! Co za katastrofa! Tyle że tak naprawdę nie stracili 2 miliardów dolarów w gotówce. Był to „wydatek” związany z opcjami na akcje, ale założę się, że nie wiedziałeś o tym, ponieważ w epoce, w której czytamy tylko nagłówki – to musi być wrak pociągu, który traci miliardy. (W rzeczywistości stracili około 175 milionów dolarów w gotówce w tym kwartale, FWIW. Zobacz załącznik, jeśli chcesz dowiedzieć się więcej na ten temat.)

W każdym startupie technologicznym istnieje zdrowe napięcie między zyskami a wzrostem . Aby rozwijać się szybciej, firmy potrzebują środków na finansowanie rozwoju, który może nie nastąpić przez 6 miesięcy do roku. Najbardziej oczywistym sposobem wyjaśnienia tego są sprzedawcy.

Jeśli zatrudnisz sześciu starszych przedstawicieli handlowych w styczniu za pensję 120 000 USD rocznie, poniesiesz dodatkowe 60 000 USD miesięcznie, ale ci sprzedawcy mogą nie zamknąć nowej firmy przez 6 miesięcy. Twoja rentowność spadnie na 2 kwartały, podczas gdy Twój wzrost może drastycznie wzrosnąć w kwartałach 3–12.

Wiem, że wydaje się to oczywiste, ale obiecuję, że nawet mądrzy ludzie zapominają o tym, mówiąc o rentowności. 70%–80% kosztów większości startupów to koszty pracownicze. Więc to, o czym tak naprawdę mówisz, gdy firma jest nieopłacalna, to to, że powiększa ona swoich pracowników przed swoimi przychodami.

Jeśli nie masz silnego bilansu i nie możesz zatrudnić większej liczby osób, to w porządku — ale zrozum, że może to prowadzić do wolniejszego wzrostu. Zatem kompromis między zyskami a wzrostem.

Często pytam przedsiębiorców, aby zastanowili się: „Jaki jest Twój cel? Czy chcesz potencjalnie sprzedać firmę w ciągu najbliższego roku lub dwóch? Czy planujesz prowadzić to jako mniejszą firmę, ale utrzymać zdrowe zyski? Czy wyobrażasz sobie, że w końcu podniesiesz VC i spróbujesz zbudować szybciej rozwijającą się firmę?”

Kapitał wysokiego ryzyka nie jest odpowiedni dla wielu firm, ale jeśli chcesz w pewnym momencie podnieść się z VC, musisz zrozumieć, że często inwestorom zależy bardziej na wzroście niż na zyskach. Nie chcą wysokich wskaźników spalania, ale nigdy nie sfinansują powolnego wzrostu.

Przychody dla rentowności

Kiedy patrzę na rachunek zysków i strat, zaczynam od skoncentrowania się na linii przychodów. Chcę zrozumieć, ile jednostek sprzedaje firma, czy liczba ta rośnie w miarę upływu czasu i jak dobrze radzi sobie z zatrzymywaniem klientów, których pozyskuje. Moim priorytetem jest zrozumienie „czynników wzrostu”.

Gdybyś miał dwie firmy, z których każda ma dziś przychód 10 milionów dolarów, mogą one mieć zupełnie inne perspektywy na przyszłość. Jedna firma może zwiększać swoje przychody o 50% rocznie, a druga może rosnąć o 5% rocznie.

Oczywiście, kiedy się nad tym zastanowić, jest to dość oczywiste, ale kiedy ludzie szybko oceniają informacje, które słyszą o firmach lub czytają w prasie, często nie poświęcają czasu na zastanowienie się nad szczegółami.

Charakter dochodów ma znaczenie

Oczywiście sam dochód nie wystarczy. Musisz zrozumieć „jakość” przychodów.

- Czy to jedna linia produktów, czy wiele?

- Czy 20% klientów generuje 80% przychodu, czy też 3 najlepszych klientów reprezentuje 80% przychodu. (Nazywa się to „koncentracją przychodów”, a im bardziej skoncentrowany jest Twój przychód, tym większe ryzyko, że Twoje przychody mogą spaść w przyszłości).

- Czy przychody zależą od skoncentrowanej grupy partnerów dystrybucyjnych lub platform, które zagrażają przyszłym przychodom?

Dochód to nie dochód to nie dochód

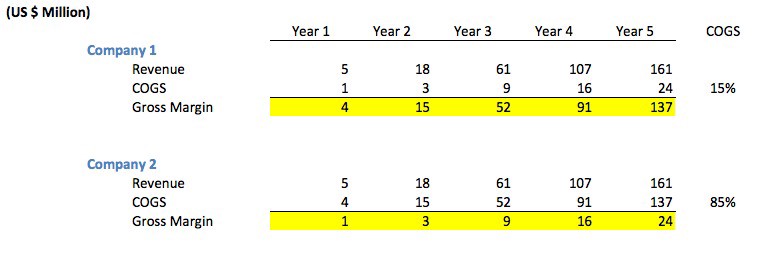

Nie jest to również tak proste, jak spojrzenie na wzrost przychodów w dolarach . Na przykład spójrz na poniższy wykres. Zauważysz, że chociaż obie firmy mają co roku takie same przychody, firma 1 ma znacznie wyższe marże brutto niż firma 2, ponieważ koszt sprzedaży (COGS) jest znacznie niższy.

„KWS” reprezentuje kwotę, jaką kosztuje Cię każda sprzedaż. Na przykład, jeśli sprzedajesz swój produkt za pośrednictwem zewnętrznego sprzedawcy, który pobiera 30% jakiejkolwiek sprzedaży, Twój KWS wyniesie 30% przychodów (zakładając, że nie ma innych kosztów sprzedaży).

Przykładowy wykres nie jest w rzeczywistości nietypowy. Pierwsza firma reprezentuje normalną firmę produkującą oprogramowanie, która sprzedaje swoje produkty bezpośrednio (za pośrednictwem sprzedawców lub bezpośrednio z Internetu). Wiele firm programistycznych ma 85%-90% marż brutto, dlatego historycznie jest to bardzo atrakcyjna branża.

Firma druga może reprezentować „firmę pośredniczącą w reklamach”, w której sieci reklamowe otrzymują wynagrodzenie za wyświetlanie reklam w witrynach wydawców, a firma z kolei musi płacić wydawcy 85% gromadzonych przez siebie przychodów. Nie jest to nietypowe dla „pośredników”, którzy często zabierają 15-30% wartości sprzedaży.

Jeśli kręcisz głową i myślisz „duh”, obiecuję ci, że nawet najbardziej wyrafinowani ludzie, których znam, gubią się w kwestii „przychodu brutto” w porównaniu z „przychodem netto”.

Czy nie wszystkie firmy powinny być rentowne?

Niekoniecznie.

Polecany dla Ciebie:

Jak Metaverse zmieni indyjski przemysł motoryzacyjny?

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

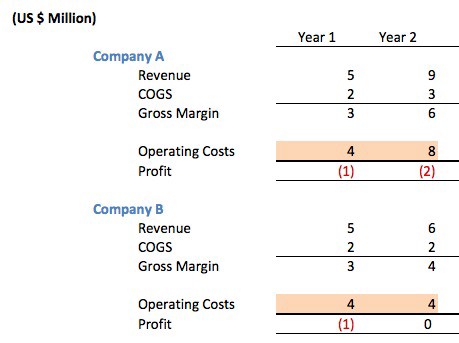

Rozważmy dwie konkurujące ze sobą firmy produkujące oprogramowanie, które mają 66% marży brutto i decydują się na prowadzenie firmy dokładnie tak samo w pierwszym roku.

Oboje zebrali fundusze angel/seed w wysokości 1,5 miliona dolarów na finansowanie operacji w pierwszym roku działalności. Obie firmy straciły milion dolarów w pierwszym roku i tym samym zakończyły rok z 500 000 dolarów w banku. Firma A straciła 2 miliony dolarów w roku 2, podczas gdy firma B wyszła na zero.

Więc która firma jest lepiej zarządzana?

Odpowiedź jest taka, że nie masz możliwości dowiedzenia się . Na pierwszy rzut oka ktoś może ubolewać, że Firma A „nie jest dochodowa” lub jest typowym internetowym startupem. W końcu podwoili koszty operacyjne, kiedy nie były nawet opłacalne.

Co właściwie zrobili? Zebrali 5 milionów dolarów kapitału wysokiego ryzyka, aby sfinansować rozwój. Wykorzystali pieniądze, aby zatrudnić większy zespół techniczny, aby mogli wprowadzić drugą linię produktów. Zatrudnili zespół marketingowy, aby szerzej promować swoje produkty.

Zatrudnili zespół biznes-deweloperów do pracy nad transakcjami, w których ich produkt mógłby zostać osadzony w produktach innych osób w celu zwiększenia popytu klientów. Dostali większą powierzchnię biurową, aby ich pracownicy czuli się komfortowo i mogli poprawić retencję pracowników.

Gdyby na ich produkt był duży popyt na rynku, ta inwestycja może się dobrze opłacić.

Nie chciałbym też tak szybko powiedzieć, że firma B jest prowadzona gorzej niż firma A. Ten zespół zarządzający mógł zdecydować, że chce zachować większą kontrolę nad swoją firmą, nie chce nowych członków zarządu i nie chce weź rozcieńczenie.

Odpowiedź może nie być znana przez wiele lat. Jeśli rynek, na który są kierowane, jest bardzo duży i szybko się rozwija, firmy wspierane przez venture często utrudniają długoterminową rywalizację firmom, które nie mają takiego wsparcia. Jeśli rynki nie są duże, firma, która zarządzała swoimi kosztami, może być w stanie uzyskać skromne wyjście za uczciwą cenę i wzbogacić zespół właśnie dlatego, że nie wzięła kapitału wysokiego ryzyka. Firmy wspierane przez VC czasami „wysadzają się w powietrze”.

Jak to często bywa — nie ma odpowiedzi oczywistych ani słusznych.

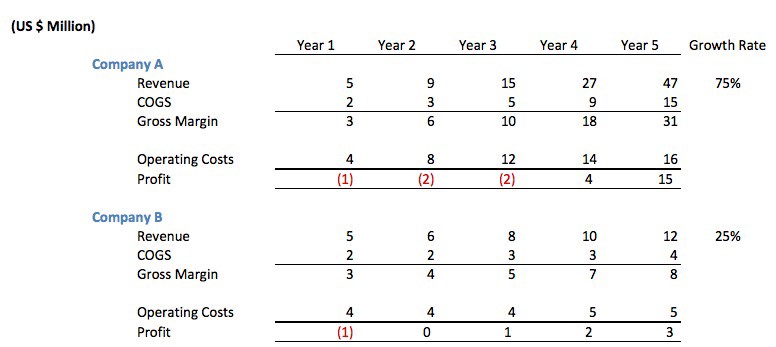

Spójrzmy na lata trzy-pięć tych dwóch firm.

W tym scenariuszu, mimo że firma B początkowo wyglądała na ostrożną, okazuje się, że inwestycja, którą firma A dokonała w ludzi, doprowadziła do wyższej rocznej stopy wzrostu. Pod koniec roku 5 firma A zarobiła 19 milionów dolarów skumulowanych zysków (zysk – lata inwestycyjne), podczas gdy firma B zarobiła tylko 6 milionów dolarów.

Można faktycznie argumentować, że obie firmy mogą mieć dobrą przyszłość i często jest to prawdą . Ale w innych przypadkach firma A wykorzystuje tempo wzrostu, aby przyciągnąć więcej kapitału, wprowadzić więcej innowacji w swoich produktach, prowadzić więcej działań marketingowych, pozyskiwać więcej klientów, odciągać pracowników i często zmniejszać z czasem zyski konkurentów.

Właśnie dlatego duże kategorie internetowe często dają wyniki typu „zwycięzca bierze najwięcej”.

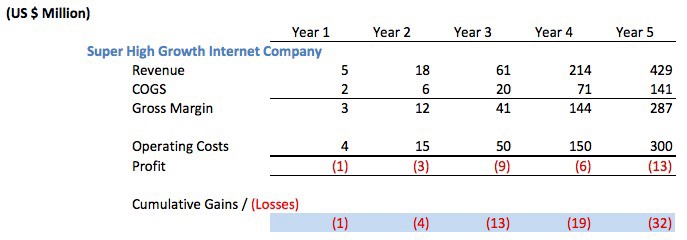

Rozważmy więc jeszcze bardziej agresywną firmę internetową o „super szybkim wzroście”. Wiesz, takich, które nieświadomi komentatorzy szybko oskarżyliby o marnotrawstwo, ponieważ nie osiągnęli rentowności.

Firma musiałaby zebrać co najmniej 35 milionów dolarów kapitału podwyższonego ryzyka, aby sfinansować takie operacje. Bardziej prawdopodobne, że zebrali 50 milionów dolarów lub więcej.

Zwariowany? Głupi? Czy spowolnili koszty operacyjne, aby „zarobić”.

Ponownie, rentowność zależy. Jeśli wzrost jest tak spektakularny jak tutaj i jeśli mają dostęp do taniego kapitału, to byliby szaleni, gdyby nie zebrali pieniędzy VC. Najprawdopodobniej po 4 roku zaczęli składać wnioski o wejście na giełdę, a dziennikarze ustawiali się w kolejce, aby w 5 roku pisać historie o tym, jak „nigdy nie osiągnęli zysku w ciągu 5 lat działalności” i jak „wchodzili na giełdę, ale wciąż tracąc pieniądze.”

To jest kompromis między rentownością a wzrostem!

Następnym razem, gdy ktoś będzie chciał uderzyć Amazon za to, że nie jest bardziej dochodowy, wyjaśnij to. Amazon nadal rozwija się w tak szybkim tempie, że oczywiście powinien przejąć część dzisiejszych zysków i ponownie zainwestować je we wzrost (lub przejęcia).

Jeśli istnieje firma, która nie może się rozwijać wystarczająco szybko, powinna robić inne rzeczy ze swoimi zyskami, na przykład zwrócić go akcjonariuszom.

Załącznik

Na początku omawiałem, dlaczego wydatki motywacyjne na opcje na akcje nie są tak naprawdę stratami gotówkowymi i jak ludzie często źle to rozumieją, co prowadzi do tego, że ludzie twierdzą, że Snap stracił 2 miliardy dolarów! Kiedy tak naprawdę nie stracili tego w gotówce.

Nie chcę udawać, że dotacje na akcje mają zerowy wpływ na ciebie jako akcjonariusza. Przyznanie opcji na akcje rozrzedza Twoją własność w firmie . Działają trochę jak inflacja. Inflacja nie „odczuwa” utraty wartości, ponieważ jeśli masz 10 000 dolarów w banku, nadal masz 10 000 dolarów po roku 20% inflacji, ale w rzeczywistości kupuje ci mniej, gdy chcesz je wydać. Zachęty z tytułu opcji na akcje są podobne pod tym względem, że osłabiają twoją własność, ale nadal posiadasz taką samą liczbę akcji. Może to wpłynąć na ciebie w sposób, którego nie rozumiesz, ponieważ instytucje, które kierują ceną twoich akcji, mogą obniżyć cenę akcji, ale prawdopodobnie nie zrozumiesz korelacji.

Kierownictwo wyjaśnia, że te zachęty są konieczne, aby zmotywować największe talenty do pozostania w firmie, wprowadzania innowacji, a co za tym idzie, zwiększania wartości Twoich akcji i oczywiście do pewnego stopnia jest to prawdą. Jak we wszystkim, oczywiście istnieje kompromis między wypłatą nagród właścicielom a wypłatą nagród zarządowi. W przypadku niektórych publicznych spółek technologicznych wielkość wypłat dla kadry kierowniczej — nawet jeśli nie osiągają dobrych wyników i ostatecznie zostają przejęci — wypłaty są śmieszne.

[Ten post Marka Sustera po raz pierwszy pojawił się tutaj i został skopiowany za zgodą.]