Por que as startups devem se preocupar com a lucratividade

Publicados: 2017-06-28A lucratividade é importante porque os investidores também procuram empresas que gerem receita positiva

Existem certos tópicos que até mesmo algumas das pessoas mais inteligentes com quem converso, que não são orientadas para startups, não conseguem entender totalmente. Uma delas é se a lucratividade importa.

É comum ouvir as pessoas pronunciarem com confiança que alguma startup conhecida certamente explodirá porque: “Como eles poderiam ter sucesso se nem sequer são lucrativos!”

Ou você conhece o outro – aquele em que o Snapchat perdeu US$ 2 bilhões em apenas um trimestre. Dois malditos bilhões! Que desastre! Exceto que eles não perderam US$ 2 bilhões em dinheiro. Foi uma “despesa” relacionada ao incentivo de opções de ações, mas aposto que você não sabia disso porque em uma época em que só lemos as manchetes – elas devem ser um desastre perdendo bilhões. (Na verdade, eles perderam cerca de US$ 175 milhões em dinheiro naquele trimestre, FWIW. Veja o apêndice se quiser saber mais sobre isso.)

Em qualquer startup de tecnologia, há uma tensão saudável entre lucros e crescimento . Para crescer mais rápido, as empresas precisam de recursos hoje para financiar o crescimento que pode demorar de 6 meses a um ano. A maneira mais óbvia de explicar isso é com o pessoal de vendas.

Se você contratar seis representantes de vendas sênior em janeiro com um salário de US$ 120.000/ano, terá recebido US$ 60.000 extras por mês em custos, mas esses vendedores podem não fechar novos negócios por 6 meses. Sua lucratividade cairá por 2 trimestres, enquanto seu crescimento poderá aumentar drasticamente nos trimestres 3–12.

Eu sei que isso parece óbvio, mas prometo a você que até as pessoas inteligentes esquecem disso quando falam sobre lucratividade. 70% a 80% dos custos da maioria das startups são custos com funcionários. Então, o que você realmente está falando quando uma empresa não é lucrativa é que ela está aumentando sua equipe antes de sua receita.

Se você não tiver um balanço patrimonial forte e não puder contratar mais pessoas, tudo bem – mas entenda que isso pode levar a um crescimento mais lento. Assim, o trade-off entre lucros e crescimento.

Costumo pedir aos empresários que considerem: “Qual é o seu objetivo? Você está olhando para potencialmente vender a empresa no próximo ano ou dois? Você planeja administrar isso como um negócio menor, mas manter lucros saudáveis? Você imagina eventualmente aumentar o capital de risco e tentar construir uma empresa de crescimento mais rápido?”

O capital de risco não é adequado para muitas empresas, mas se você deseja aumentar de um VC em algum momento, precisa entender que muitas vezes os investidores se preocupam mais com o crescimento do que com os lucros. Eles não querem altas taxas de queima, mas nunca financiarão um crescimento lento.

Receita para lucratividade

Quando olho para uma demonstração de resultados, começo focando na linha de receita. Quero entender quantas unidades a empresa está vendendo, se isso está aumentando ao longo do tempo e quão bem eles estão retendo os clientes que adquirem. Minha primeira prioridade é entender os “motores de crescimento”.

Se você tivesse duas empresas, cada uma com US$ 10 milhões em receita hoje, elas poderiam ter perspectivas muito diferentes para o futuro. Uma empresa pode estar crescendo sua receita em 50% ao ano e a outra pode estar crescendo em 5% ao ano.

Claro, quando você pensa sobre isso, é meio óbvio, mas quando as pessoas fazem julgamentos precipitados sobre as informações que ouvem sobre as empresas ou leem na imprensa, muitas vezes não têm tempo para começar a considerar os detalhes.

A natureza das questões de receita

Claro que a receita por si só não lhe dirá o suficiente. Você precisa entender a “qualidade” da receita.

- É uma linha de produtos ou várias?

- 20% dos clientes geram 80% da receita ou os 3 principais clientes representam 80% da receita. (Isso é chamado de “concentração de receita” e quanto mais concentrada sua receita, maior o risco de sua receita diminuir no futuro.)

- A receita depende de um conjunto concentrado de parceiros de distribuição ou plataformas que colocam em risco a receita futura?

Receita não é receita Não é receita

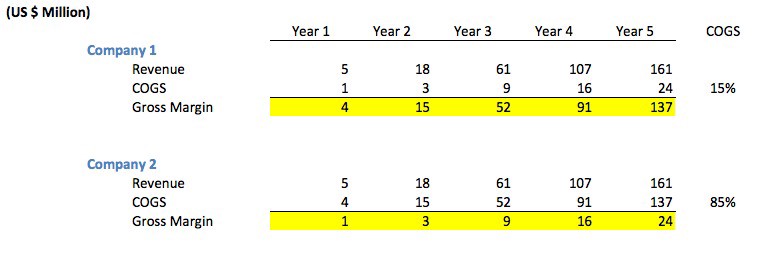

Também não é tão simples quanto apenas observar o crescimento da receita em termos de dólares . Por exemplo, observe o gráfico a seguir. Você notará que, embora ambas as empresas tenham a mesma receita todos os anos, a Empresa 1 tem margens brutas muito maiores do que a Empresa 2 porque o custo de vendas (CPV) é muito menor.

“COGS” representa o valor que cada venda lhe custa. Por exemplo, se você vender seu produto por meio de um revendedor terceirizado que cobra 30% de qualquer venda, seu CPV será de 30% da receita (supondo que não haja outros custos de vendas).

O gráfico de exemplo não é realmente atípico. A primeira empresa representa uma empresa de software normal que vende seus produtos diretamente (através da equipe de vendas ou diretamente da Internet). Muitas empresas de software têm margens brutas de 85% a 90%, razão pela qual historicamente tem sido uma indústria muito atraente.

A empresa dois pode representar uma “empresa de mediação de anúncios”, em que a empresa é paga por redes de anúncios para veicular anúncios em sites de editores e a empresa, por sua vez, deve pagar ao editor 85% da receita coletada. Isso não é atípico para os “intermediários” que costumam levar de 15% a 30% do valor da venda.

Se você está balançando a cabeça e pensando “duh”, eu prometo a você que até mesmo algumas das pessoas mais sofisticadas que conheço saem do caminho nessa questão de “receita bruta” versus “receita líquida”.

Todas as empresas não deveriam querer ser lucrativas?

Não necessariamente.

Recomendado para você:

Como o Metaverse transformará a indústria automobilística indiana

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

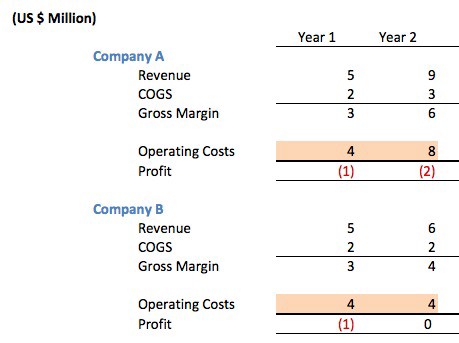

Vamos considerar as duas empresas de software concorrentes a seguir, ambas com margens brutas de 66% e que decidem administrar sua empresa exatamente da mesma forma no primeiro ano.

Ambos levantaram dinheiro anjo/semente de US$ 1,5 milhão para financiar operações em seu primeiro ano de operações. Ambas as empresas perderam US$ 1 milhão em seu primeiro ano e, assim, terminaram o ano com US$ 500.000 no banco. A empresa A perdeu US$ 2 milhões no ano 2, enquanto a empresa B empatou.

Então, qual empresa é melhor administrada?

A resposta é que você não tem como saber . À primeira vista, uma pessoa pode lamentar o fato de a Empresa A “não ser lucrativa” ou estar sendo uma típica startup da Internet. Afinal, eles dobraram seus custos operacionais quando nem sequer eram rentáveis.

O que eles realmente fizeram? Eles levantaram US$ 5 milhões em capital de risco para financiar o crescimento. Eles usaram o dinheiro para contratar uma equipe de tecnologia maior para que pudessem lançar sua segunda linha de produtos. Eles contrataram uma equipe de marketing para promover seus produtos de forma mais ampla.

Eles contrataram uma equipe de desenvolvimento de negócios para trabalhar em negócios em que seu produto pudesse ser incorporado aos produtos de outras pessoas como forma de aumentar a demanda do cliente. Eles conseguiram um espaço de escritório maior para que seus funcionários se sentissem confortáveis e pudessem melhorar a retenção de funcionários.

Se houvesse uma forte demanda de mercado por seu produto, esse investimento poderia render muito.

Eu também não seria tão rápido em dizer que a Empresa B é administrada pior do que a Empresa A. Essa equipe de gerenciamento pode ter decidido que eles queriam manter mais controle de sua empresa, não queriam novos membros do Conselho e não queriam tomar diluição.

A resposta pode não ser conhecida por muitos anos. Se o mercado visado for muito grande e em rápido crescimento, as empresas apoiadas por capital de risco geralmente dificultam a concorrência a longo prazo das empresas não apoiadas por capital de risco. Se os mercados não forem grandes, a empresa que administrou seus custos pode conseguir uma saída modesta a um preço justo e tornar a equipe rica precisamente porque não assumiu capital de risco. Os negócios apoiados por VC às vezes “explodem”.

Como é frequentemente o caso - não há respostas óbvias ou certas.

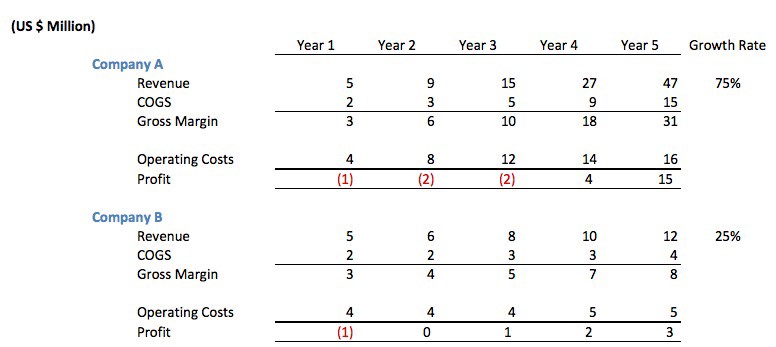

Vejamos os anos três e cinco dessas duas empresas.

Nesse cenário, embora a Empresa B inicialmente parecesse prudente, verifica-se que o investimento que a Empresa A fez em pessoas levou a uma maior taxa de crescimento anual. No final do ano 5, a empresa A havia ganho US$ 19 milhões em lucros acumulados (ganhos - anos de investimento), enquanto a empresa B havia faturado apenas US$ 6 milhões.

Você poderia realmente argumentar que ambas as empresas podem ter bons futuros e muitas vezes isso é verdade . Mas, em outros casos, a Empresa A usa sua taxa de crescimento para atrair mais capital, inovar mais em seus produtos, fazer mais marketing, capturar mais clientes, atrair funcionários e muitas vezes reduzir os lucros de seus concorrentes ao longo do tempo.

É exatamente por isso que grandes categorias da Internet geralmente produzem resultados do tipo “o vencedor leva mais”.

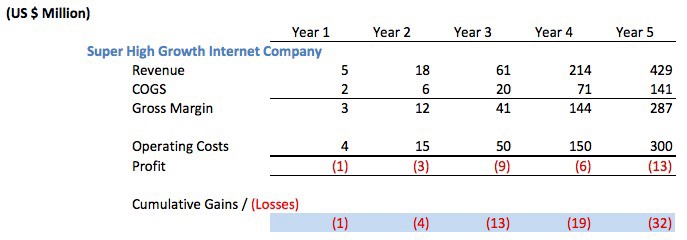

Então, vamos considerar uma empresa de Internet de “super alto crescimento” ainda mais agressiva. Você sabe, do tipo que comentaristas ignorantes seriam rápidos em criticar como sendo um desperdício porque não alcançaram lucratividade.

A empresa teria que levantar pelo menos US$ 35 milhões em capital de risco para financiar operações como essa. O mais provável é que eles tenham arrecadado US$ 50 milhões ou mais.

Louco? Estúpido? Eles deveriam ter diminuído os custos operacionais para “ganhar lucro”.

Mais uma vez, a rentabilidade depende. Se o crescimento é tão espetacular como aqui e se eles têm acesso a capital barato, então eles seriam loucos por não terem levantado dinheiro de capital de risco. Muito provavelmente, após o ano 4, eles começaram a solicitar que seu IPO se tornasse público e os jornalistas estariam fazendo fila para escrever histórias no ano 5 sobre como “eles nunca obtiveram lucro em seus 5 anos de operações” e como “eles estavam abrindo o capital, mas continua perdendo dinheiro.”

Este é o trade-off entre rentabilidade e crescimento!

A próxima vez que alguém quiser criticar a Amazon por não ser mais lucrativa, explique isso. A Amazon continua a crescer em um ritmo tão rápido que, é claro, deve pegar alguns dos lucros de hoje e reinvesti-los em crescimento (ou aquisições).

Se existe uma empresa que não consegue crescer rápido o suficiente, ela deve fazer outras coisas com seus lucros, como devolvê-los aos acionistas.

Apêndice

No início, discuti por que as despesas com incentivos de opções de ações não são realmente perdas de dinheiro e como as pessoas geralmente entendem mal isso, levando as pessoas a proclamar que a Snap perdeu US $ 2 bilhões! Quando eles não perderam isso em dinheiro.

Não quero fingir que as concessões de opções de ações têm impacto zero sobre você como acionista. As concessões de opções de ações diluem sua participação na empresa . Eles funcionam um pouco como a inflação. A inflação não “parece” que você está perdendo valor porque se você tem US$ 10.000 no banco, ainda tem US$ 10.000 após um ano de 20% de inflação, mas na verdade você compra menos quando você quer gastá-lo. Os incentivos de opções de ações são semelhantes, pois diluem sua propriedade, mas você ainda possui o mesmo número de ações. Isso pode afetá-lo de maneiras que você não entende, porque as instituições que impulsionam o preço de suas ações podem empurrar o preço das ações para baixo, mas você provavelmente não entenderá a correlação.

Os executivos explicam esses incentivos como necessários para motivar os melhores talentos a permanecer na empresa, inovar e, por sua vez, impulsionar o valor de suas ações e, claro, isso é verdade até certo ponto. Como todas as coisas, é claro que há uma troca entre o pagamento de recompensas aos proprietários e o pagamento de recompensas à administração. Em algumas ações públicas de tecnologia, o tamanho do pagamento aos principais executivos – mesmo quando eles não têm um bom desempenho e acabam sendo adquiridos – os pagamentos são ridículos.

[Esta postagem de Mark Suster apareceu pela primeira vez aqui e foi reproduzida com permissão.]