Warum Startups sich um Rentabilität kümmern sollten

Veröffentlicht: 2017-06-28Rentabilität ist wichtig, weil Investoren auch nach Unternehmen suchen, die positive Einnahmen erzielen

Es gibt bestimmte Themen, die selbst einige der klügsten Leute, mit denen ich spreche, die nicht Startup-orientiert sind, nicht ganz in Ordnung bringen können. Eine davon ist, ob Rentabilität eine Rolle spielt.

Es ist üblich, auf Cocktailpartys zu schwatzen, wenn Leute selbstbewusst verkünden, dass ein bekanntes Startup sicher explodieren wird, weil: „Wie könnten sie erfolgreich sein, wenn sie nicht einmal profitabel sind!“

Oder Sie kennen das andere – das, bei dem Snapchat in nur einem Quartal 2 Milliarden Dollar verloren hat. Zwei verdammte Milliarden! Was für eine Katastrophe! Abgesehen davon, dass sie nicht wirklich 2 Milliarden Dollar in bar verloren haben. Es handelte sich um eine „Ausgabe“ im Zusammenhang mit Aktienoptionsanreizen, aber ich wette, Sie wussten das nicht, denn in einer Zeit, in der wir nur die Schlagzeilen lesen, müssen sie ein Zugunglück sein, das Milliarden verliert. (Sie haben in diesem Quartal tatsächlich etwa 175 Millionen US-Dollar in bar verloren, FWIW. Siehe Anhang, wenn Sie mehr darüber wissen möchten.)

In jedem Technologie-Startup gibt es eine gesunde Spannung zwischen Gewinn und Wachstum . Um schneller zu wachsen, benötigen Unternehmen heute Ressourcen, um ein Wachstum zu finanzieren, das möglicherweise erst in 6 Monaten bis zu einem Jahr erreicht wird. Der offensichtlichste Weg, dies zu erklären, ist mit Vertriebsmitarbeitern.

Wenn Sie im Januar sechs erfahrene Vertriebsmitarbeiter mit einem Jahresgehalt von 120.000 US-Dollar einstellen, haben Sie zusätzliche Kosten in Höhe von 60.000 US-Dollar pro Monat zu tragen, aber diese Vertriebsmitarbeiter schließen möglicherweise 6 Monate lang kein neues Geschäft ab. Ihre Rentabilität wird für 2 Quartale sinken, während Ihr Wachstum in den Quartalen 3–12 dramatisch zunehmen kann.

Ich weiß, dass dies offensichtlich erscheint, aber ich verspreche Ihnen, dass selbst kluge Leute dies vergessen, wenn sie über Rentabilität sprechen. 70–80 % der Kosten der meisten Startups sind Personalkosten. Worüber Sie also wirklich sprechen, wenn ein Unternehmen unrentabel ist, ist, dass es sein Personal vor seinem Umsatz aufbaut.

Wenn Sie keine starke Bilanz haben und nicht mehr Leute einstellen können, ist das in Ordnung – aber verstehen Sie, dass dies zu einem langsameren Wachstum führen kann. Also der Kompromiss zwischen Gewinn und Wachstum.

Ich bitte Unternehmer oft zu überlegen: „Was ist Ihr Ziel? Möchten Sie das Unternehmen möglicherweise in den nächsten ein oder zwei Jahren verkaufen? Planen Sie, dies als kleineres Unternehmen zu führen, aber gesunde Gewinne zu erzielen? Stellen Sie sich vor, irgendwann VC zu erhöhen und zu versuchen, ein schneller wachsendes Unternehmen aufzubauen?“

Risikokapital ist für viele Unternehmen nicht das Richtige, aber wenn Sie irgendwann von einem VC aufstocken möchten, müssen Sie verstehen, dass Investoren sich oft mehr um Wachstum als um Gewinne kümmern. Sie wollen keine hohen Verbrennungsraten, aber sie werden niemals ein langsames Wachstum finanzieren.

Umsatz für Rentabilität

Wenn ich mir eine Gewinn- und Verlustrechnung ansehe, konzentriere ich mich zunächst auf die Umsatzlinie. Ich möchte verstehen, wie viele Einheiten das Unternehmen verkauft, ob dies im Laufe der Zeit zunimmt und wie gut es ihm gelingt, die gewonnenen Kunden zu halten. Meine erste Priorität ist es, „Wachstumstreiber“ zu verstehen.

Wenn Sie heute zwei Unternehmen mit jeweils 10 Millionen US-Dollar Umsatz hätten, könnten sie ganz andere Aussichten für die Zukunft haben. Ein Unternehmen kann seinen Umsatz um 50 % pro Jahr steigern und das andere um 5 % pro Jahr.

Natürlich, wenn man darüber nachdenkt, ist es ziemlich offensichtlich, aber wenn Menschen vorschnelle Urteile über Informationen fällen, die sie über Unternehmen hören oder in der Presse lesen, nehmen sie sich oft nicht die Zeit, sich mit den Details zu befassen.

Die Art der Einnahmen ist wichtig

Natürlich sagen Einnahmen allein nicht genug aus. Sie müssen die „Qualität“ der Einnahmen verstehen.

- Handelt es sich um eine Produktlinie oder um mehrere?

- Machen 20 % der Kunden 80 % des Umsatzes oder machen die Top-3-Kunden 80 % des Umsatzes aus? (Dies wird als „Einnahmenkonzentration“ bezeichnet und je konzentrierter Ihre Einnahmen sind, desto höher ist das Risiko, dass Ihre Einnahmen in Zukunft zurückgehen könnten.)

- Hängt der Umsatz von einer konzentrierten Gruppe von Vertriebspartnern oder Plattformen ab, die zukünftige Umsätze gefährden?

Einnahmen sind nicht Einnahmen sind nicht Einnahmen

Es ist auch nicht so einfach, nur das Umsatzwachstum in Dollar zu betrachten . Sehen Sie sich zum Beispiel die folgende Grafik an. Sie werden feststellen, dass, obwohl beide Unternehmen jedes Jahr den gleichen Umsatz haben, Unternehmen 1 viel höhere Bruttomargen als Unternehmen 2 hat, da die Umsatzkosten (COGS) viel niedriger sind.

„COGS“ stellt den Betrag dar, den Sie jeder Verkauf kostet. Wenn Sie Ihr Produkt beispielsweise über einen Drittanbieter verkaufen, der 30 % des Verkaufs berechnet, betragen Ihre COGS 30 % des Umsatzes (unter der Annahme, dass keine anderen Vertriebskosten anfallen).

Das Beispieldiagramm ist eigentlich nicht untypisch. Das erste Unternehmen stellt ein normales Softwareunternehmen dar, das seine Produkte direkt verkauft (entweder über Vertriebsmitarbeiter oder direkt über das Internet). Viele Softwareunternehmen haben eine Bruttomarge von 85 % bis 90 %, weshalb es sich in der Vergangenheit um eine sehr attraktive Branche handelte.

Unternehmen zwei könnte ein „Werbevermittlungsunternehmen“ darstellen, bei dem das Unternehmen von Werbenetzwerken für die Schaltung von Anzeigen auf Publisher-Websites bezahlt wird und das Unternehmen seinerseits dem Publisher 85 % der erzielten Einnahmen zahlen muss. Dies ist nicht untypisch für „Zwischenhändler“, die oft 15–30 % des Verkaufswerts übernehmen.

Wenn Sie den Kopf schütteln und denken: „Duh“, ich verspreche Ihnen, dass selbst einige der erfahrensten Leute, die ich kenne, bei dieser Frage von „Bruttoeinnahmen“ versus „Nettoeinnahmen“ aus der Spur geraten.

Sollten nicht alle Unternehmen profitabel sein wollen?

Nicht unbedingt.

Für dich empfohlen:

Wie Metaverse die indische Automobilindustrie verändern wird

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

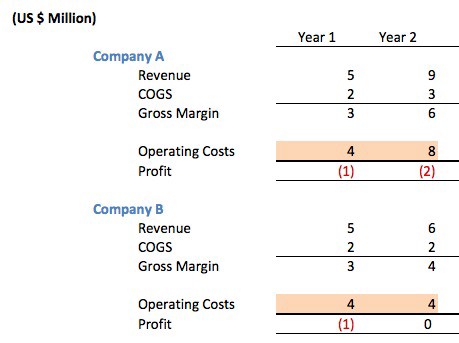

Betrachten wir die folgenden zwei konkurrierenden Softwareunternehmen, die beide eine Bruttomarge von 66 % haben und sich entscheiden, ihr Unternehmen im ersten Jahr genauso zu führen.

Beide sammelten Angel-/Startkapital in Höhe von 1,5 Millionen US-Dollar, um den Betrieb in ihrem ersten Betriebsjahr zu finanzieren. Beide Unternehmen verloren in ihrem ersten Jahr 1 Million US-Dollar und beendeten das Jahr somit mit 500.000 US-Dollar auf der Bank. Unternehmen A verlor im zweiten Jahr 2 Millionen Dollar, während Unternehmen B die Gewinnschwelle erreichte.

Welches Unternehmen wird also besser geführt?

Die Antwort ist, dass Sie es nicht wissen können . Auf den ersten Blick mag jemand die Tatsache beklagen, dass Unternehmen A „nicht profitabel“ ist oder ein typisches Internet-Startup ist. Schließlich verdoppelten sie ihre Betriebskosten, als sie noch nicht einmal profitabel waren.

Was haben sie eigentlich gemacht? Sie sammelten 5 Millionen Dollar an Risikokapital, um das Wachstum zu finanzieren. Sie verwendeten das Geld, um ein größeres Tech-Team einzustellen, damit sie ihre zweite Produktlinie einführen konnten. Sie stellten ein Marketingteam ein, um ihre Produkte breiter zu bewerben.

Sie stellten ein Geschäftsentwicklungsteam ein, um an Geschäften zu arbeiten, bei denen ihr Produkt in die Produkte anderer Leute eingebettet werden könnte, um die Kundennachfrage zu steigern. Sie bekamen größere Büroräume, damit sich ihre Mitarbeiter wohlfühlen und sie die Mitarbeiterbindung verbessern konnten.

Wenn es eine starke Marktnachfrage nach ihrem Produkt gäbe, könnte sich diese Investition gut auszahlen.

Ich würde auch nicht so schnell sagen, dass Unternehmen B schlechter geführt wird als Unternehmen A. Dieses Managementteam könnte entschieden haben, dass es mehr Kontrolle über sein Unternehmen behalten wollte, keine neuen Vorstandsmitglieder wollte und nicht wollte Verdünnung nehmen.

Die Antwort kann für viele Jahre nicht bekannt sein. Wenn der Markt, auf den sie abzielen, sehr groß ist und schnell wächst, erschweren die Venture-Backed-Unternehmen es den Nicht-Venture-Backed-Unternehmen oft, langfristig zu konkurrieren. Wenn die Märkte nicht groß sind, kann das Unternehmen, das seine Kosten im Griff hat, möglicherweise einen bescheidenen Ausstieg zu einem fairen Preis erzielen und das Team reich machen, gerade weil es kein Risikokapital aufgenommen hat. Die VC-unterstützten Unternehmen „explodieren“ manchmal.

Wie so oft gibt es keine offensichtlichen oder richtigen Antworten.

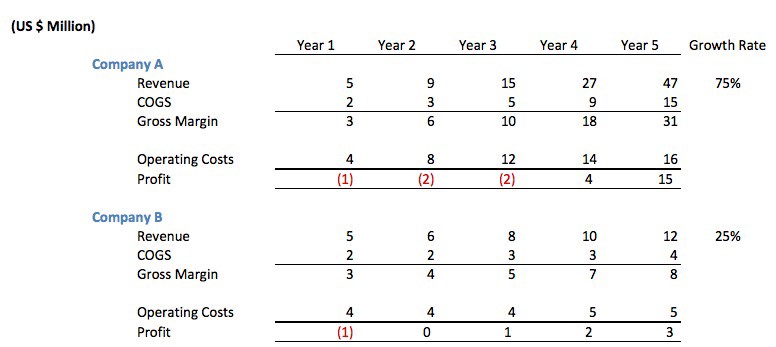

Schauen wir uns die Jahre drei bis fünf dieser beiden Unternehmen an.

Obwohl Unternehmen B in diesem Szenario zunächst umsichtig aussah, stellte sich heraus, dass die Investition von Unternehmen A in Mitarbeiter zu einer höheren jährlichen Wachstumsrate führte. Am Ende des fünften Jahres hatte Unternehmen A kumulative Gewinne (Gewinne – Investitionsjahre) in Höhe von 19 Millionen US-Dollar erwirtschaftet, während Unternehmen B nur 6 Millionen US-Dollar verdient hatte.

Man könnte tatsächlich argumentieren, dass beide Unternehmen eine gute Zukunft haben, und oft ist das wahr . Aber in anderen Fällen nutzt Unternehmen A seine Wachstumsrate, um mehr Kapital anzuziehen, mehr Innovationen bei seinen Produkten zu betreiben, mehr Marketing zu betreiben, mehr Kunden zu gewinnen, Mitarbeiter abzuwerben und im Laufe der Zeit oft die Gewinne seiner Konkurrenten zu senken.

Das ist genau der Grund, warum große Internet-Kategorien oft „winner takes most“-Ergebnisse produzieren.

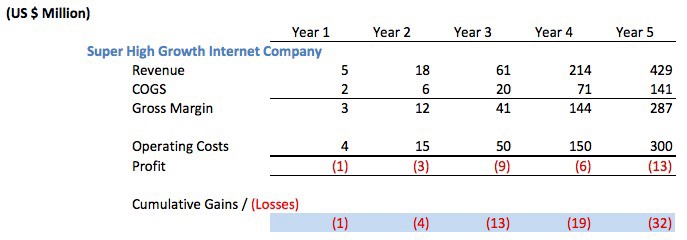

Betrachten wir also ein noch aggressiveres „superstark wachsendes“ Internetunternehmen. Wissen Sie, die Art, die unwissende Kommentatoren schnell als verschwenderisch beschimpfen würden, weil sie keine Rentabilität erreicht haben.

Das Unternehmen hätte mindestens 35 Millionen US-Dollar an Risikokapital aufbringen müssen, um solche Operationen zu finanzieren. Wahrscheinlicher ist, dass sie 50 Millionen Dollar oder mehr gesammelt haben.

Verrückt? Dumm? Sollten sie die Betriebskosten gesenkt haben, um „Gewinn zu erzielen“.

Auch hier hängt die Rentabilität davon ab. Wenn das Wachstum so spektakulär ist wie hier und wenn sie Zugang zu billigem Kapital haben, dann wären sie verrückt, wenn sie kein VC-Geld gesammelt hätten. Höchstwahrscheinlich begannen sie nach dem vierten Jahr damit, ihren Börsengang an die Börse zu bringen, und Journalisten würden sich anstellen, um im fünften Jahr Geschichten darüber zu schreiben, wie „sie in ihren fünf Betriebsjahren nie einen Gewinn erzielt hatten“ und wie „sie an die Börse gingen, aber immer noch Geld verlieren.“

Dies ist der Kompromiss zwischen Rentabilität und Wachstum!

Das nächste Mal, wenn jemand Amazon dafür anprangern will, dass es nicht profitabler ist, erklären Sie dies bitte. Amazon wächst weiterhin so schnell, dass es natürlich einen Teil der heutigen Gewinne nehmen und in Wachstum (oder Akquisitionen) reinvestieren sollte.

Wenn es ein Unternehmen gibt, das nicht schnell genug wachsen kann, sollte es andere Dinge mit seinen Gewinnen tun, sie beispielsweise an die Aktionäre zurückgeben.

Anhang

Zu Beginn habe ich darüber gesprochen, warum die Anreizausgaben für Aktienoptionen nicht wirklich Barverluste sind und wie die Leute dies oft missverstehen, was dazu führt, dass Leute behaupten, dass Snap 2 Milliarden Dollar verloren hat! Wenn sie das nicht wirklich in bar verloren haben.

Ich möchte nicht so tun, als hätte die Gewährung von Aktienoptionen keinerlei Auswirkungen auf Sie als Aktionär. Zuteilungen von Aktienoptionen verwässern Ihre Beteiligung am Unternehmen . Sie funktionieren ein bisschen wie Inflation. Inflation „fühlt“ sich nicht so an, als würden Sie an Wert verlieren, denn wenn Sie 10.000 $ auf der Bank haben, haben Sie nach einem Jahr mit 20 % Inflation immer noch 10.000 $, aber es bringt Ihnen tatsächlich weniger, wenn Sie es ausgeben möchten. Aktienoptionsanreize sind insofern ähnlich, als sie Ihren Besitz verwässern, aber Sie immer noch die gleiche Anzahl von Aktien besitzen. Es kann Sie auf eine Weise beeinflussen, die Sie nicht verstehen, da die Institutionen, die den Preis Ihrer Aktien bestimmen, den Aktienkurs nach unten drücken können, aber Sie werden wahrscheinlich die Korrelation nicht verstehen.

Führungskräfte erklären diese Anreize als notwendig, um Top-Talente zu motivieren, im Unternehmen zu bleiben, Innovationen zu entwickeln und wiederum den Wert Ihrer Aktie zu steigern, und das stimmt natürlich bis zu einem gewissen Grad. Wie bei allen Dingen gibt es natürlich einen Kompromiss zwischen der Auszahlung von Belohnungen an die Eigentümer und der Auszahlung von Belohnungen an das Management. Bei einigen öffentlichen Technologieaktien ist die Höhe der Auszahlungen an Top-Führungskräfte – selbst wenn sie nicht gut abschneiden und schließlich übernommen werden – lächerlich.

[Dieser Beitrag von Mark Suster erschien zuerst hier und wurde mit Genehmigung reproduziert.]