Se acerca el GST: cómo afectará el GST al ecosistema de las empresas emergentes a partir del 1 de julio

Publicado: 2017-06-30Implementación de GST 101: Impacto de convertirse en 'una nación, un impuesto' en las nuevas empresas indias

El 1 de julio de 2017, se implementará el Impuesto sobre Bienes y Servicios (GST). Y el lema de 'un país, un impuesto' finalmente se hará realidad. El nuevo impuesto cambiará el enfoque de un impuesto sobre la producción a un impuesto sobre el consumo y, por lo tanto, implicará crear un mercado nacional único o, como diría un experto, una unión comercial única.

El GST ha sido catalogado como la mayor reforma tributaria (en la tributación indirecta) desde la Independencia y busca tener una tributación uniforme para varios bienes y servicios en todo el país. Unirá a la India como un mercado único incorporando una plétora de gravámenes estatales y centrales.

Anunciado por el gobierno presidente en 2000, el GST finalmente se está convirtiendo en una realidad después de 17 años. Bajo el nuevo régimen, los contribuyentes pagarán un impuesto consolidado en lugar de una variedad de impuestos. Estos incluyen el impuesto estatal al valor agregado (IVA), el impuesto especial central, el impuesto de servicio, el impuesto de entrada u octroi, los derechos de aduana, el recargo y el impuesto central, el impuesto de lujo, el impuesto de entretenimiento y el impuesto de compra junto con algunos otros impuestos indirectos.

En su mayoría, GST se aplicará a todos los bienes y servicios, salvo el alcohol. Eventualmente, incluso la gasolina y los productos derivados del petróleo estarán sujetos a ella.

Por lo tanto, en el nuevo régimen, el GST sería pagadero sobre el precio realmente pagado o por pagar, denominado “valor de transacción”. El valor de transacción o el precio real pagado incluirá el costo de empaque, la comisión y todos los demás gastos incurridos por las ventas. Este impuesto se pagará en el punto final de consumo.

Qué sucede bajo un régimen fiscal de bienes y servicios

El GST no discrimina entre bienes y servicios y, por lo tanto, gravará a ambos a una tasa fija. Esto eliminará la multiplicidad de impuestos y las molestias de cálculo. Las PYMES indias ahora deberán asegurarse de que sus procesos, incluida la contabilidad y la gestión de datos, estén organizados de manera eficiente para poder presentar un informe de cumplimiento tres veces al mes.

En la presentación de GST, solo se deberán crear dos cubos para obtener el crédito fiscal de entrada: uno para State-GST y otro para Central-GST. Actualmente, si las empresas están vendiendo en, digamos, siete estados, tienen que hacer siete cubos para tomar el crédito fiscal de entrada en el impuesto al valor agregado (IVA) pagado por ellos. Del mismo modo, para el cálculo del impuesto especial en unidades de fabricación, tienen que hacer tantos cubos como unidades de fabricación. Para los servicios, solo se requiere un depósito.

En GST, las empresas tendrán que presentar una declaración de suministros salientes antes del día 10 del mes siguiente de la venta, declaración de suministros o entradas entrantes antes del día 15 del mes siguiente y devoluciones antes del día 20 del mes siguiente. Las presentaciones deben coincidir con los suministros entrantes y salientes y las reclamaciones sobre el crédito fiscal de entrada.

El Ministro de Finanzas, Arun Jaitley, ha declarado: “Como dije, nos aseguramos de que los consumidores no tengan que pagar más. El efecto neto de bienes y servicios no va a ser inflacionario porque una vez que comience el sistema de créditos de insumos, la incidencia real se verá impactada positivamente”.

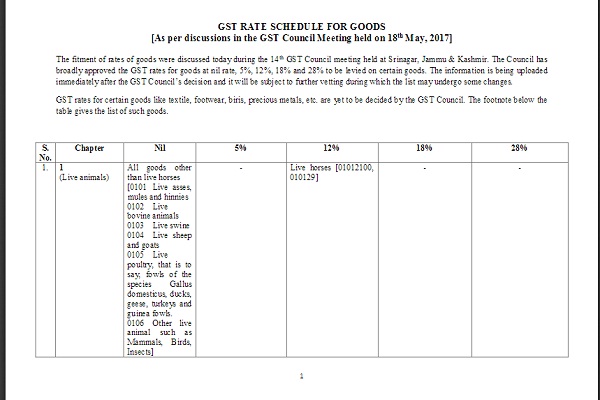

Echemos un vistazo a la tabla de tasas GST para comprender mejor qué artículo/servicio se gravará de qué manera.

La hoja de tarifas GST

Para empezar, el Consejo GST ha finalizado tasas impositivas del 0 %, 5 %, 12 %, 18 % y 28 % para bienes y servicios .

El gobierno ha mantenido una gran cantidad de artículos bajo la losa de impuestos del 18%. El gobierno clasificó 1.211 artículos en varias tablas de impuestos. Las excepciones son la educación y la atención médica, que seguirán estando exentas de impuestos en el próximo régimen GST. Del mismo modo, el oro y los diamantes en bruto no entran en las losas de tipos vigentes y tributarán al 3% y al 0,25% respectivamente.

Se puede acceder a la lista completa aquí.

La siguiente tabla da una idea general de cómo se gravarían los bienes y servicios comunes.

- En términos generales, los servicios de transporte estarán gravados con un 5 %, lo que provocará una pequeña caída en los viajes aéreos en clase económica, que actualmente atraen al 6 %. La tasa del 5% también se aplicará a los agregadores de taxis como Ola y Uber, que actualmente pagan un impuesto del 6%.

- Los servicios de salud y educación seguirán estando exentos de impuestos en virtud del GST.

- Los hoteles y albergues que cobren 1000 INR por tarifa diaria estarán exentos del GST. La tarifa para hoteles con una tarifa de INR 1000-INR 2000 por día sería del 12 %, mientras que aquellos con INR 2500-INR 5000 sería del 18 %. El GST para hoteles con tarifas superiores a INR 5,000 será del 28%.

- Los jugadores de comercio electrónico como Flipkart, Snapdeal tendrán que deducir el 1% de TCS (impuesto recaudado en la fuente) al realizar los pagos a los proveedores. Sin embargo, el Ministerio de Finanzas retrasó las disposiciones relacionadas con TDS (impuestos deducidos en la fuente) y TCS para los jugadores de comercio electrónico ayer para garantizar la implementación sin problemas del GST.

- Bajo el régimen GST , las empresas con una facturación superior a INR 20 Lakhs tendrán que pagar impuestos. Anteriormente, este límite era INR 1.5 Cr. Para los estados del noreste, el límite de exención se ha establecido en INR 10 Lakhs. Este aumento en los límites del umbral de GST significará un suspiro de alivio para los comerciantes y proveedores de servicios. Esto se debe a que, actualmente, el umbral del IVA es de INR 5 Lakhs en la mayoría de los estados y INR 10 Lakhs para el impuesto de servicio, lo que significará que más contribuyentes estarán exentos del GST. Sin embargo, también crea malas noticias para los fabricantes porque el umbral de impuestos especiales anterior era INR 1.5 Cr. Por lo tanto, los pequeños fabricantes con un umbral superior a INR 20 Lakhs deberán registrarse bajo el GST.

Impacto sectorial del GST en las startups

Al principio, el GST tiene como objetivo simplificar el régimen fiscal al reducir la multiplicidad de impuestos . Esto no solo reduciría los costos de cumplimiento, sino que también haría que los impuestos fueran transparentes con los procesos fiscales digitales. Las empresas emergentes carecen de los recursos para contratar expertos en impuestos o un equipo dedicado para manejar el cumplimiento. Por lo tanto, el modelo DIY facilita el registro de contribuyentes, la presentación de declaraciones, el pago de impuestos y la solicitud de reembolsos en línea. Estos serán ventajosos para todo tipo de nuevas empresas, independientemente de los sectores.

En India, la facilidad para hacer negocios no es fácil. Los empresarios tienen que pasar por varios pasos para empezar a hacer negocios. Esto incluye el registro de empresas, el registro de impuestos de servicios, el registro de IVA en el que pretenden operar, entre otros. la expansión comercial será fluida ya que GST permitirá a los empresarios obtener solo una licencia para su empresa y luego hacer negocios en tantos estados. Además, con el GST, todos los estados de la India tendrán la misma tasa impositiva y esto reducirá los costos de logística para muchas empresas.

Además, bajo los límites de exención de GST, las nuevas empresas que se encuentran en una etapa incipiente con una facturación inferior a INR 20 Lakhs no deben preocuparse por el cumplimiento y pueden continuar sus operaciones sin registrarse. Sin embargo, este límite no se aplica a las empresas emergentes del sector del comercio electrónico.

Sin embargo, echemos un vistazo a sectores específicos para evaluar el impacto de GST.

Impacto en el comercio electrónico

Actualmente, los sitios web de comercio electrónico no recaudan impuestos de ninguna forma. Sin embargo, bajo la estructura GST, cobrarán TCS a una tasa fija del 1% (impuesto recaudado en la fuente) mientras pagan a los vendedores que figuran en sus sitios web. Es probable que esto afecte los precios y encarezca las compras en línea. Aunque la última notificación emitida por el gobierno indicó que las disposiciones de “TDS (Sección 51 de la Ley CGST/SGST de 2017) y TCS (Sección 52 de la Ley CGST/SGST de 2017) entrarán en vigor a partir de una fecha que se comunicará más adelante.”

El gobierno dijo que el paso se tomó después de tomar en consideración los comentarios de las partes interesadas. El paso proporcionará más tiempo para que las entidades responsables de deducir impuestos en la fuente/empresas de comercio electrónico y sus proveedores se preparen para el GST. La notificación decía además que las “personas que estarán obligadas a deducir o recaudar el impuesto en la fuente estarán obligadas a tomar registro, pero la obligación de deducir o recaudar el impuesto surgirá a partir de la entrada en vigor de los artículos respectivos”.

Actualmente, provocadas por el impuesto GST inminente, las plataformas de comercio electrónico como Flipkart y Amazon India ofrecen hasta un 80 % de descuento en prendas y muebles.

Sin embargo, según un informe de ET, estos descuentos podrían volverse más escasos en el futuro, ya que atraerán un impuesto adicional. Además, dado que un jugador de comercio electrónico tendrá que pagar impuestos sobre el precio por el que compró los bienes al proveedor, podría verse obligado a considerar ofrecer más descuentos, lo que llevaría a algún tipo de estabilización del mercado con respecto a la adquisición de usuarios.

Del mismo modo, las devoluciones y cancelaciones serán más complicadas. Según el informe, las empresas de comercio electrónico tienen una tasa de devolución o cancelación de casi el 18%. Mientras recolectan TCS, los jugadores de comercio electrónico deben pagar el monto del impuesto por su cuenta y solo obtendrán reembolsos del gobierno en caso de devoluciones y cancelaciones. Más aún, más de dos tercios de las transacciones se realizan contra reembolso, cuya conciliación se realiza entre 7 y 15 días después. Esto supondría una carga para los operadores que solicitan el reembolso, en caso de pedidos cancelados o devueltos en los que ya se ha deducido el impuesto. Esto los pone en una gran desventaja de flujo de efectivo, lo que podría hacer que reconsideren los términos y condiciones de estas pólizas.

Además, los jugadores de comercio electrónico deberán iniciar la transferencia de existencias de bienes del proveedor al almacén o de un almacén a otro bajo el GST. Actualmente, las transferencias de acciones no están sujetas a ningún impuesto, con excepción del impuesto de entrada. Pero bajo GST, las transferencias de acciones interestatales estarán sujetas a IGST. Esto podría tener un gran impacto en las Micro Pequeñas y Medianas Empresas (MIPYMES).

Samar Singla, CEO y fundadora de la startup hiperlocal Jugnoo, explica algunos de los acertijos a los que se enfrentan las startups de comercio electrónico. Él dice: “Como agregador en el espacio bajo demanda, tenemos la mayoría de nuestros clientes con una facturación menor que el umbral definido en GST. Pero, al definir explícitamente al operador de comercio electrónico en la ley, el gobierno ha cubierto indirectamente a estos pequeños comerciantes para que se registren para el GST si venden o compran utilizando un operador de comercio electrónico. Sin embargo, esto ha sido aplazado temporalmente ahora.

Agrega además que en el espacio hiperlocal como donde opera Jugnoo, los comerciantes a bordo son propietarios de pequeñas tiendas que aún no han entendido el proceso de registro de GST. “La mayoría de ellos han estado tomando “consultoría gratuita” para registrarse. Los consultores en el mercado les están cobrando una tarifa muy alta. Además, no saben qué tarifas cobrar y cómo serán sancionados si no se registran. En general, para un agregador, esto no va a ser fácil”.

Samar agregó además que es posible que necesiten un mínimo de 6 meses para hacer una transición sin problemas, de lo contrario, se producirá una interrupción del negocio. Él explica: “El mayor problema son las múltiples instancias de presentación de declaraciones. Entonces es posible que tengamos un desajuste de retorno que puede dar lugar a más disputas e instancias de reconciliación. Además, como agregador, tenemos que registrarnos en cada estado simplemente porque el gobierno estatal no quiere fugas de ingresos, pero nos agrega múltiples niveles de complejidad. La otra forma en que impacta es que tenemos que registrarnos en todos los estados en los que operamos. Esta única regulación niega todo el beneficio del GST en el caso del operador de comercio electrónico”.

Impacto en la logística

El único sector que se beneficiará con el GST es el de la logística, ya que los minoristas no tendrán que presentar una documentación por separado para cada estado . Esto significa que las entregas serán más rápidas ya que ya no se impondrá el papeleo adicional impuesto por los estados, lo que hará que las entregas sean perfectas. Las guerras territoriales habituales entre los gobiernos del Centro y los estatales debido al régimen fiscal diferencial actual también disminuirán, lo que conducirá a una reducción de las ineficiencias logísticas, los tiempos de tránsito lentos, la burocracia y la interrupción del clima comercial general. Por lo tanto, el movimiento de mercancías será fluido, lo que conducirá a tiempos de respuesta más rápidos, costos más bajos y un crecimiento comercial más rápido en general. Esto permitirá que India se convierta en un mercado único.

Recomendado para ti:

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Informe advierte sobre un escrutinio regulatorio renovado en Lendingtech Space

Curiosamente, el régimen unificado también brinda a las empresas una mayor flexibilidad para determinar dónde establecer sus negocios y qué mercados atender, considerando que el tránsito de mercancías sería un proceso más sencillo, de ahora en adelante. Por lo tanto, las empresas pueden basarse donde pueden obtener una ventaja competitiva a largo plazo en términos de recursos y no se verán impulsadas únicamente por los beneficios a corto plazo de las exenciones fiscales proporcionadas por los estados.

Archit Gupta, fundador de ClearTax, señala cómo GST permitirá que India se convierta en un mercado único. Él dice: “Según una investigación realizada por TCIL, un camión en la India normalmente cubre entre 250 y 400 km por día, en comparación con los 700 a 800 km en los EE. UU. y Europa. Esto se debe principalmente a los puestos de control y los puntos de recaudación de impuestos de entrada en las fronteras estatales. Sin embargo, una vez que GST vea la luz del día, India se convertirá en un mercado único, libre de gravámenes estatales de entrada en el que los bienes y servicios pueden fluir libremente”.

Además, las industrias de logística en la India tienen que mantener múltiples almacenes en todos los estados para evitar el CST actual y los impuestos de entrada estatales sobre el movimiento interestatal. A medida que el GST une a la India al eliminar las restricciones sobre el movimiento interestatal de bienes, esto conducirá a una consolidación de almacenes en todo el país.

Archit también señala que, actualmente, los estados tienen diferentes leyes de IVA . Por ejemplo, los sitios web en línea (como Flipkart, Amazon) que realizan envíos a Uttar Pradesh deben presentar una declaración de IVA y el número de registro del camión de reparto. Las autoridades fiscales a veces incautan bienes cuando no se presentan documentos. Una vez más, son tratados como facilitadores o mediadores por estados como Kerala, Rajasthan, Bengala Occidental que no les exigen registrarse para el IVA. Bajo el GST, se erradicarán el trato diferencial y los cumplimientos confusos.

Pushkar Singh, cofundador de LetsTransport, empresa de tecnología y logística con sede en Bangalore, expresa sentimientos similares. Afirma: “La industria de la logística, hoy en día, aporta alrededor del 13 % al 14 % del PIB de la India, mientras que el promedio mundial es del 8 % al 9 % en una economía desarrollada. Como un eslabón importante de la economía nacional, la logística generalmente cambia de acuerdo con la economía en desarrollo y pone su influencia de manera reversible en la economía en desarrollo. Cuanto mayor sea el comercio y el movimiento de bienes en el mercado, mayor será el PIB. Hay muchas fallas en el marco actual del sector logístico y con la llegada del GST, un porcentaje de estas fallas logísticas terminará gastándose como PIB”.

Agrega que el modelo de centro y radios es un marco muy eficiente y probado para crear almacenamiento de datos para una empresa. En este momento, el componente principal que se tiene en cuenta al diseñar el modelo de almacenamiento es la tributación involucrada en los desplazamientos a través de las fronteras y en cada estado.

“Una vez que entra el GST, el modelo de centro y radio podría desarrollarse en función del patrón de demanda que vería un fabricante o una marca. Con base en estos patrones de demanda, vería que surgieran más almacenes y generaran un área centrada en la demanda o el centro que podría optimizar los costos de transporte allí. . Por lo tanto, todo el inconveniente de que los impuestos sean el principal punto focal en la planificación de su cadena de suministro cambia para ser más óptimos y más eficientes como cadena de suministro”. el explica.

Impacto en las empresas emergentes de fabricación

Inicialmente, las nuevas empresas en el sector manufacturero serán las más afectadas por el régimen GST. Según las leyes de impuestos especiales existentes, solo las empresas manufactureras con un volumen de negocios superior a INR 1,5 Cr tienen que pagar impuestos especiales. Pero en el nuevo régimen GST, el límite de facturación se ha reducido a INR 20 Lakhs. Esto aumenta la carga fiscal para muchas nuevas empresas de fabricación, pero al mismo tiempo también trae una gran cantidad de PYME bajo la red fiscal.

Sin embargo, se espera que después de la implementación, la mayoría de los desafíos actuales se resuelvan, ya que India se convierte en un mercado único donde los bienes pueden moverse libremente y con menos cumplimiento para las nuevas empresas.

Abhijeet Vijayvergiya , VP & Business Head-APAC, Capillary Technologies explica los efectos en el sector de la confección. Él dice: “Uno de los principales contribuyentes a la economía india es el sector de la confección. La contribución al PIB y las exportaciones del país asciende a la friolera de 6% y 13% respectivamente. Con la sustitución de los impuestos indirectos por la estructura de impuestos fijos, cada categoría de producto variará del 5% al 28%”.

Da algunos ejemplos para explicar la estructura. “Por ejemplo, las prendas que cuesten menos de INR 1000 tendrán un impuesto del 5 %, mientras que las que cuesten más de INR 1000 tendrán un impuesto del 12 %. La industria de fabricación de textiles, que se encuentra en la parte inferior de la cadena de valor, está dando la bienvenida a la tasa GST del 5%. Por lo tanto, las marcas no premium se beneficiarán del GST que genera entre el 80 % y el 90 % de las ventas de productos con un valor inferior a INR 1000. Pero las marcas premium podrían verse afectadas. Dicho esto, la lealtad de los clientes a las marcas será un factor definitorio tanto para las marcas premium como para las no premium”.

Impacto en las empresas emergentes de transporte compartido

En líneas generales, los servicios de transporte tributarán al 5% . Esto conducirá a una pequeña caída en los viajes aéreos en clase económica. La tasa impositiva del 5% también se aplicará a los agregadores de taxis como Ola y Uber. Por lo tanto, GST reducirá marginalmente la tasa impositiva para los servicios de transporte compartido.

La empresa emergente de viajes compartidos Uber India cree que la nueva estructura de tarifas del 5 % en comparación con la tasa impositiva del servicio anterior del 6 % es un paso en la dirección correcta por parte del consejo GST. Un portavoz de Uber declaró: “El gobierno no solo ha reafirmado su postura pro-consumidor y pro-negocio al mantener los servicios de transporte en la categoría impositiva más baja, sino que también ha eliminado cualquier temor entre los conductores y pasajeros sobre las tasas de GST que son inflacionarias. Al armonizar una gran cantidad de impuestos centrales y estatales en un solo régimen fiscal simplificado, se espera que la medida convierta a todo el país en un mercado sin fisuras”.

Pero si bien la caída del 1% puede alegrar a los consumidores, los socios conductores de Ola y Uber se verán afectados. Esto se debe a que los arrendamientos se vuelven más costosos después del GST. Shalabh Seth, director ejecutivo de Ola Fleet Technologies Ltd, una subsidiaria de propiedad total de Ola, explica:

“En Ola Fleet Technologies, ejecutamos un programa de arrendamiento para decenas de miles de socios conductores que tal vez no puedan permitirse comprar un automóvil propio. Actualmente, estos socios-conductores pagan el 14,5% de IVA. En el régimen de GST propuesto, tendrán que pagar tasas de GST del 29% al 43% en los automóviles ya arrendados, como resultado de la doble imposición en los arrendamientos existentes. Esto tendrá un impacto adverso en sus medios de subsistencia, ya que les costará más de INR 100 000 durante el período restante del arrendamiento, lo que hará que sea inviable mantener su negocio”.

En consecuencia, según un informe de ET, una agrupación industrial que incluye a LeasePlan, Arval, TranzLease, Orix, Magma, AVIS, Clix Capital, Tata Capital, Ola, Uber, Sundaram Finance y la Asociación de Fabricantes de Tractores han solicitado al gobierno una exención. del impuesto central sobre bienes y servicios en los arrendamientos existentes para evitar la doble imposición, ya que los impuestos especiales centrales ya se han pagado sobre los vehículos.

Venta de entradas para eventos en línea

En general, el GST tendría poco impacto en los multicines y los grandes cines de una sola pantalla, a pesar de que el gobierno relajó la tasa del GST del 28 % anunciado originalmente al 18 % para las entradas de cine con un precio inferior a INR 100.

Mitesh Shah, vicepresidente de finanzas de BookMyShow explica: “A nivel macro, GST es definitivamente un paso positivo hacia un régimen fiscal unificado y muy necesario. Esto será fundamental para tapar las fugas de impuestos existentes dentro de la industria del entretenimiento y, por lo tanto, ayudar a lograr un mayor equilibrio económico para las empresas asociadas con este sector. Aunque el gobierno relajó la tasa GST del 28% anunciado originalmente al 18% para las entradas de cine con un precio inferior a INR 100. En efecto, el impacto de esto puede no ser tan generalizado, especialmente entre los multicines y los grandes cines de pantalla única. Esto se debe en gran parte a que se estima que la participación general de esta categoría en la venta total de boletos es un número bajo”.

Sin embargo, señala que el cine regional, que antes se beneficiaba de la exención del impuesto de espectáculos, ahora también estará bajo este régimen fiscal. Incluso para la industria de eventos, el límite de exención para GST se prescribe para boletos con un precio inferior a INR 250, lo que se compara desfavorablemente con el límite anterior de INR 500 bajo el régimen de impuestos de servicios.

“También sigue siendo un área importante de preocupación que ciertos estados han sido autorizados a recaudar impuestos de entretenimiento. Si se ejerce, esto neutralizará el impacto positivo de las tasas GST más bajas en muchas regiones. Habiendo dicho eso, la reciente decisión del gobierno de diferir la provisión de TCS ha sido un gran alivio. En BookMyShow, estamos completamente preparados para adoptar este nuevo régimen fiscal y tenemos la esperanza de que el GST, aunque beneficie a todos, traerá la economía y la eficiencia que tanto se necesitan en la industria”, agregó.

Startups de tecnología y servicios

Actualmente, cualquier empresa que proporcione productos y servicios está sujeta tanto al IVA como al Impuesto sobre Servicios. Esto se suma a la carga del cumplimiento tributario y aumenta el costo de hacer negocios en forma de impuestos más altos. A medida que el GST elimine la distinción entre productos y servicios, el cálculo de impuestos para dichas empresas será más sencillo.

Por ejemplo, las nuevas empresas en la industria de servicios tienen que pagar impuestos por servicios. Según el GST, estas nuevas empresas podrán compensar el IVA pagado en sus compras (por ejemplo, en suministros de oficina) con el impuesto de servicio en sus ventas, lo que no es posible con el régimen actual. Básicamente, las nuevas empresas pueden disfrutar de un crédito fiscal en sus compras, ya que el impuesto pagado por la compra de suministros se puede restar del impuesto total a pagar por el servicio que brinda. Esto significa que, en muchos casos, conducirá a la reducción de impuestos.

Archit agrega astutamente: “Hay una carrera para que todas las empresas fintech desarrollen software GST. El GST tendrá un impacto positivo en estas empresas al abrir un enorme mercado en India. La demanda de software GST por parte de todas las empresas significará un gran impulso para estos desarrolladores de software”.

Industria de viajes en línea

Como se mencionó anteriormente, los hoteles y albergues que cobran INR 1000 por tarifa diaria estarán exentos de GST, mientras que más de esos estarán sujetos a un impuesto del 12 % al 28 %, dependiendo de sus bloques de precios.

Indroneel Dutt, director financiero de Cleartrip , siente que GST ofrece una variedad de ofertas para la industria del turismo. Se anticipa que será un gran nivelador no solo por la racionalización de tarifas sino por la previsibilidad que aporta al turismo.

Él dice: “Para los viajes aéreos, la decisión del consejo de reducir la tasa impositiva para los boletos de clase económica debería generar ganancias incrementales y ayudar a sostener el crecimiento en el sector. Sin embargo, con su estructura de impuestos escalonados para los hoteles, los hoteles de mercado medio que son una parte integral de dichos viajes están sujetos a un aumento general de costos del 8 al 10 % y, filosóficamente, se los cataloga como un 'impuesto al pecado'”.

Él cree que, junto con la estrategia de aviación más amplia de promover los viajes regionales, la nueva enmienda fiscal ayudará a marcar el comienzo de una nueva era en la aviación nacional india. Sin embargo, podría no llegar a dar una velocidad similar a la industria del turismo en general si se ve de forma aislada.

Archit aclara además: “Los viajeros de bajo presupuesto tienen una razón para animarse y planificar las próximas vacaciones. Por otro lado, las tarifas de clase ejecutiva costarán más. Sin embargo, es solo un aumento marginal del 9% al 12%. Este ligero aumento en los precios de los viajes probablemente no sea suficiente para disuadir a los viajeros de negocios de sus planes de viaje”.

Él cree que, en general, el turismo interno recibirá un gran impulso. Para los viajeros de lujo, habrá un aumento en los precios, pero la facilidad de viajar también aumentará con registros de entrada y salida eficientes y menos tiempo de espera para la facturación. Los precios de los restaurantes subirán, seguro, pero una vez más esto afectará principalmente a los comensales gourmet.

Este sentimiento es secundado por Sidharth Gupta, cofundador de Treebo Hotels. Él dice: “Las tasas impositivas sobre el alojamiento económico bajarán con el GST, lo cual es una gran noticia para nosotros. Entre el 75 % y el 80 % del inventario de Treebo se encuentra en la banda de precios de 1000 rupias a 2500 INR. El GST aplicable en esta banda es del 12% frente al 17%-20% aplicable anteriormente. Esto significa que nuestras habitaciones ahora tendrán un precio aún más asequible y muchos más clientes podrán beneficiarse de los servicios de alojamiento de la más alta calidad que ofrecemos”.

Ritesh Agarwal, fundador y director ejecutivo de OYO, está de acuerdo en que la tasa impositiva más baja para el sector de hoteles económicos garantizará que la mejora de la calidad de la industria continúe mientras se brinda alojamiento estandarizado a millones de viajeros de clase media.

Él dice: “Esto también salvará y creará miles de nuevos puestos de trabajo que podrían haberse visto afectados por tasas impositivas más altas. Los hoteles son el mayor contribuyente individual a la industria del turismo, que representa el 7,5 por ciento del PIB. La medida impulsará los ingresos del sector de viajes y turismo durante los próximos años. Se espera que la industria contribuya con $ 280 mil millones de dólares al PIB para 2026 y transmitirá los beneficios de impuestos uniformes en todo el país a los viajeros ".

Al mismo tiempo, está de acuerdo en que, dado que el GST es una reforma a gran escala, puede haber algunos problemas iniciales. En ese sentido, saluda la decisión del gobierno de permitir que las empresas presenten declaraciones tardías durante los dos primeros meses.

Ritesh dice: “Esta es una solución práctica que permite flexibilidad en el período inicial, ya que todas las partes interesadas se enfrentan al sistema fiscal nacional. Por supuesto, puede haber desafíos en el cumplimiento y la implementación. Pero, con el tiempo, habrá más claridad y familiaridad, lo que permitirá que todas las partes interesadas se ajusten, adapten y se adhieran. Ya hemos visto que se revisó la losa de GST para hoteles de mercado medio en respuesta a una solicitud de alivio de toda la industria. Este es un paso progresivo y garantizará que más empresas estén sujetas a la red de impuestos y entreguen más ingresos al tesoro”.

Deepak Gulati, director de operaciones de Zomato, también cree que la implementación del GST suavizará muchas fallas, aunque será un poco doloroso al principio. Él dice: “La visión detrás del lanzamiento de GST para crear un mercado estandarizado y uniforme en todo el país es tanto ambiciosa como progresiva. Es un paso en la dirección correcta. Si bien la implementación y adopción del GST será dolorosa al principio, ayudará a suavizar muchas fallas a largo plazo. También esperamos que se tengan en cuenta los intereses de las pymes y los restaurantes más pequeños a medida que la política evolucione y obtenga una adopción más amplia”.

Una India con GST: ¿Cómo se ve el camino a seguir?

No hay duda de que habrá muchos problemas iniciales a medida que el GST entre en vigor el 1 de julio. Esto podría variar desde unos pocos meses hasta posiblemente un año para las empresas manufactureras. Tanto en las empresas manufactureras como en las de bienes de consumo masivo, el dolor podría causar una interrupción a corto plazo del aumento del capital de trabajo y un impacto parcial en la rentabilidad. También se podría generar un efecto inflacionario en ciertos rubros.

Sin embargo, con un régimen fiscal único que incluye el IVA y otros impuestos, sin leyes confusas, las nuevas empresas solo tendrán que cumplir con un impuesto único a nivel nacional. Esto daría como resultado una mejora en la clasificación de la India en el 'Índice de Facilidad para Hacer Negocios' del Banco Mundial, donde se encuentra actualmente en el puesto 130.

Como el GST no discrimina entre los bienes y los servicios y los grava a una tasa fija, eliminará la multiplicidad de impuestos y las molestias del cálculo. Esto dará como resultado una mejor recaudación y participación en la red tributaria y mejorará la facilidad general para hacer negocios. Con negocios y empresas que ahorran en impuestos y complejidades, las empresas en última instancia pueden ganar. La nueva ley tributaria también eliminará la causa raíz de la tentación de evadir impuestos. Además, ayudará a optimizar las cadenas de suministro.

Más aún, el diseño de GST es tal que hace necesario que las empresas empleen tecnología para ejecutar sus procesos comerciales y contables. Esto es un buen augurio para la campaña de digitalización del gobierno. A medida que más empresas entren en línea, crearán más oportunidades y podrán aprovechar más vías de crecimiento. Por lo tanto, esto también beneficia a las empresas de productos y servicios basados en tecnología, ya que la demanda de sus soluciones aumentará en el régimen posterior al GST.

Además, dado que los requisitos de cumplimiento del GST están bien definidos, las empresas tendrán que aprender a adaptarse mejor. Esto, a su vez, implica que avanzarán hacia una mayor automatización de sus procesos contables, lo que en última instancia dará como resultado una mayor eficiencia operativa.

Superar los contratiempos iniciales

Por supuesto, los contratiempos iniciales podrían persistir por períodos más largos. Uno de ellos es aprender a cumplir con los nuevos procedimientos. Es probable que haya algún aumento en los costos de cumplimiento. Las empresas exentas pueden tener una mayor carga del impuesto sobre las ventas. La incertidumbre y la confusión con respecto a la obtención de devoluciones de impuestos son otro contratiempo.

A medida que se implementa el GST, la falta de claridad es un factor inquietante, ya que obstaculiza las decisiones comerciales, por ejemplo, sobre los precios. Inicialmente, los requisitos de capital de trabajo pueden aumentar sustancialmente y luego estabilizarse una vez que se establece el proceso. Dado que muchas pymes ni siquiera tienen presencia en línea, hacer que se suban sin problemas al carro digital y esperar que aprendan a presentar digitalmente las presentaciones de GST sin problemas es una gran tarea.

Para esto, el Consejo de GST ha extendido la fecha límite para presentar una declaración de GST para los primeros dos meses y permitió un formato más simple para la misma, citando la falta de preparación por parte de los proveedores de ERP y otras empresas. La flexibilización es para los primeros dos meses en los que los beneficiarios pueden presentar declaraciones de julio antes del 20 de agosto y de agosto antes del 20 de septiembre. Sin embargo, tendrán que presentar la declaración con los detalles de la factura tanto para agosto como para septiembre en septiembre mismo. .

En total, el cambio de régimen de GST es enorme y no será fácil. Por lo tanto, el ecosistema de inicio también debe estar preparado para un viaje lleno de baches durante los próximos meses a medida que el gigante GST se despliega lentamente en el país.