Conseils d'économie d'impôt pour les commerçants et les investisseurs en actions et fonds communs de placement

Publié: 2021-12-22L'économie d'impôt est le mot que tout le monde aime - gouvernement exclu! La raison en est simple. Le gouvernement prélève des taxes sur pratiquement tout et n'importe quoi.

En 2018, l'Inde est devenue le seul pays au monde à taxer à la fois les plus-values à long terme et les plus-values à court terme. Si vous êtes confus avec les grands mots, respectez cet article pendant quelques minutes de plus pour le découvrir.

Quelques années plus tôt, la plupart des impôts sur les fonds communs de placement, les dividendes et les plus-values à long terme étaient exonérés, ce qui incitait la plupart des salariés et des indépendants à investir en bourse. Mais maintenant, les choses ont changé et le gouvernement a été un peu agressif envers les investisseurs et les commerçants.

Cependant, avec une certaine connaissance de la fiscalité et de la planification fiscale, vous pouvez économiser plus de 150 000 INR en impôts chaque année. Cet article présentera quelques conseils simples et intelligents en matière d'économie d'impôt pour les commerçants et les investisseurs.

First Things First : Compréhension de base des conditions et règles fiscales

Avant de vous expliquer directement comment économiser des impôts ou des idées d'économies d'impôts, voici quelques termes et règles fiscales que vous devez comprendre liés à la fiscalité des transactions et des fonds communs de placement.

Remarque : Toutes les règles et terminologies sont explicitement liées à la négociation d'actions et aux fonds communs de placement. Il peut ne pas s'appliquer à la vente d'autres immobilisations telles que des biens immobiliers ou des terrains.

Gain en capital : Tout profit provenant de la vente d'actions, de dettes, d'actions, de fonds communs de placement, d'obligations, d'immobilisations, etc. est un gain en capital.

- Gain en capital = Procédure de vente - Prix d'achat - Dépenses

- Fiscalité : Un taux forfaitaire de 10,4% (Cess inclus) ou 15,6% (Cess inclus) est prélevé sur la plus-value en fonction de la durée de détention.

Gain en capital à long terme (LTCG): Chaque fois que vous vendez des actions / actions / actions ou un fonds commun de placement après l'avoir détenu pendant plus de 12 mois, le profit / la perte qui en découle est appelé gain / perte en capital à long terme.

- Imposabilité : les bénéfices jusqu'à 1 lakh sont exonérés. Le reste du montant est imposable à 10,4% (cess inclus)

Gain en capital à court terme : chaque fois que vous vendez des actions/actions/parts ou des fonds communs de placement après les avoir détenus pendant moins de 12 mois, le profit/la perte qui en découle est appelé gain/perte en capital à court terme.

- Imposabilité : 15,6 % (Cess inclus)

Fonds communs de placement en actions : Fonds communs de placement avec plus de 65 % d'allocation en actions.

- Fiscalité :

- LTCG : Si vous détenez des fonds communs de placement pendant plus d'un an, les bénéfices seront exonérés jusqu'à 1 lakh, et le reste sera imposé à 10 %.

- STCG : Si vous détenez des fonds communs de placement depuis moins d'un an, les bénéfices seront imposés à 15 %.

Fonds commun de placement : Fonds commun de placement avec moins de 65 % d'actions.

- Fiscalité :

- LTCG : Si vous détenez des fonds communs de placement de dettes depuis plus de trois ans, les bénéfices seront exonérés d'impôt jusqu'à 1 lakh, et le reste sera imposé à 20,8 % avec indexation.

Remarque : Les bénéfices des fonds communs de placement de la dette sont considérés comme LTCG uniquement lorsque la période de détention est d'au moins 36 mois. (Alors que pour toutes les autres transactions, le long terme est pris en compte lors de la détention d'au moins 12 mois pour le fonds commun de dette ses 36 mois. Par conséquent, vous devez attendre plus longtemps pour payer des impôts à des taux inférieurs.)

- STCG : Si vous détenez des fonds communs de placement de dettes depuis moins de trois ans, les bénéfices seront imposables aux taux standard de la dalle.

Lecture suggérée : Indicateurs de négociation intrajournalière les plus précis pour la négociation d'options

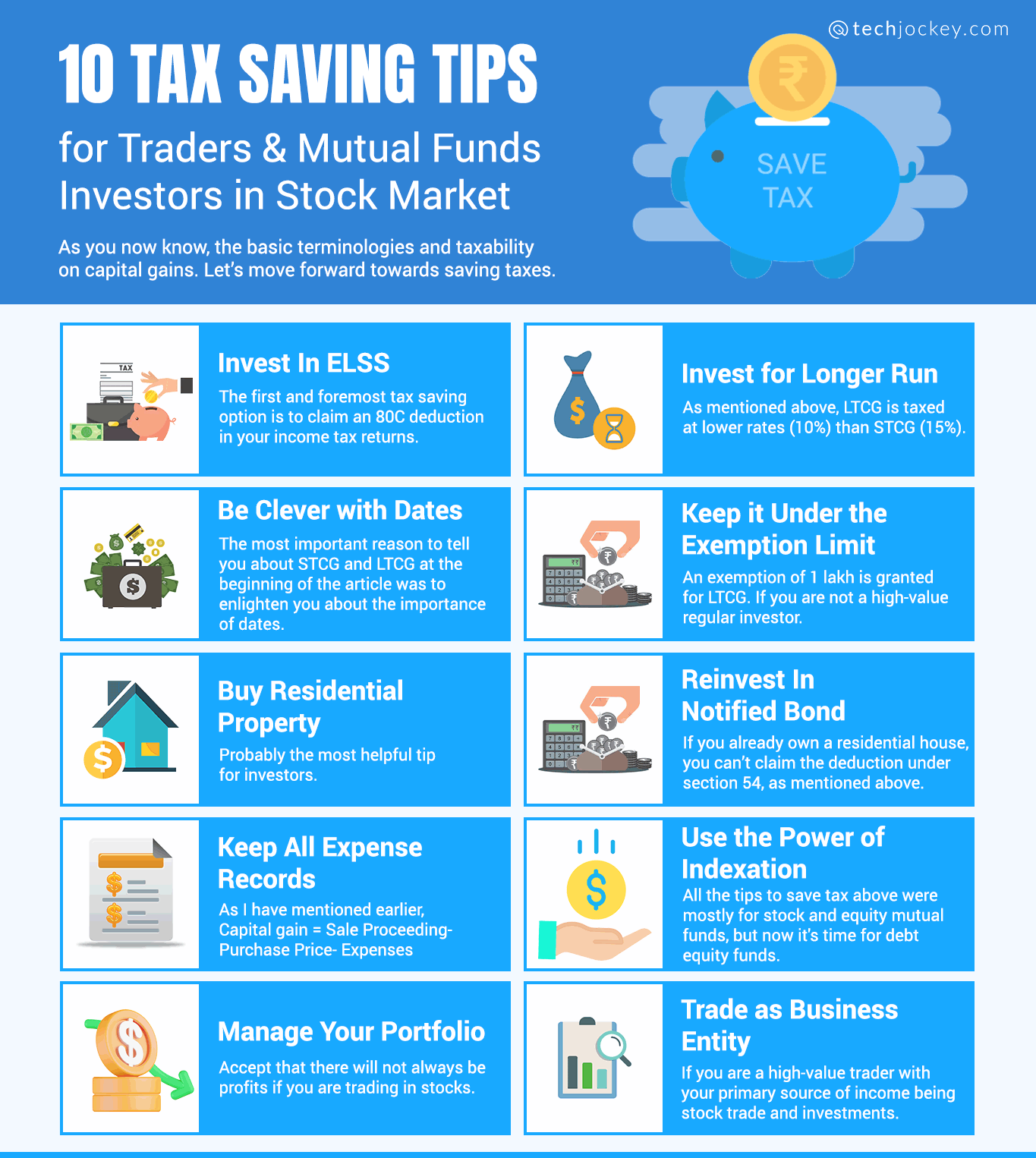

10 conseils d'économie d'impôt pour les commerçants et les investisseurs en fonds communs de placement en bourse

- Investir dans ELSS

- Investir pour plus longtemps

- Soyez intelligent avec les dates

- Gardez-le sous la limite d'exemption

- Acheter une propriété résidentielle

- Réinvestir dans une obligation notifiée

- Conserver toutes les notes de frais

- Utilisez le pouvoir de l'indexation

- Gérez votre portefeuille

- Commerce en tant qu'entité commerciale

Comme vous le savez maintenant, les terminologies de base et l'imposition des gains en capital. Avançons vers des économies d'impôts.

En tant qu'investisseur, vos rendements pourraient être réduits de 20 % à 16 % si vous ne planifiez pas correctement vos impôts. Les conseils d'économie d'impôt pour les commerçants donnés ci-dessous ne sont pas basés sur des échappatoires ou sur l'exploitation d'assouplissements.

Ces astuces de commerçants pour économiser de l'impôt sont des méthodes 100% légales et authentiques d'économie d'impôt. Le gouvernement indien propose quelques options d'économie d'impôt pour stimuler l'investissement et encourager l'épargne.

Investir dans ELSS

Le premier et le plus important conseil des commerçants pour l'option d'économie d'impôt est de demander une déduction de 80 C dans vos déclarations de revenus. ELSS est un fonds commun de placement d'actions qui est éligible aux déductions. Si vous investissez 1,50 000 chaque année dans un ELSS, vous pouvez économiser 46 800 (en supposant que votre revenu annuel est supérieur à 10 lakhs).

La meilleure partie de l'épargne ELSS est que vous pouvez économiser de l'impôt avec cet investissement, que vous soyez salarié, indépendant ou professionnel.

Investir pour plus longtemps

Comme mentionné ci-dessus, LTCG est imposé à des taux inférieurs (10%) à STCG (15%). Ainsi, chaque fois que vous faites des investissements, essayez de conserver l'investissement pendant plus d'un an pour économiser les 5 % excédentaires sur le gain. En outre, une limite d'exemption de 1 lakh est également applicable pour LTCG, dont vous ne pouvez pas bénéficier pour STCG.

Soyez intelligent avec les dates

La raison la plus importante pour vous parler de STCG et LTCG au début de l'article était de vous éclairer sur l'importance des dates.

Enregistrez toujours vos dates d'achat et planifiez avant de vendre des actions. Vous pouvez vendre des actions ou des fonds communs de placement pendant quelques jours de plus pour tomber dans les taux d'imposition inférieurs de LTCG.

Exemple

Supposons que vous ayez investi dans une introduction en bourse le 31 décembre 2021 et que vous souhaitiez vendre l'action après un an, essayez de la vendre après le 1er janvier 2023. Si vous vendez les actions à la fin d'un an ou avant (ce que la plupart des gens font si ils voient une flambée des prix), vous serez privé d'une limite d'exonération de 1 lakh, et vous seriez imposé à un taux élevé en vertu du STCG, c'est-à-dire 15,6 %.

Lecture suggérée : Meilleur logiciel professionnel de trading d'options en Inde

Gardez-le sous la limite d'exemption

Une exemption de 1 lakh est accordée pour LTCG. Si vous n'êtes pas un investisseur régulier de grande valeur, vous pouvez planifier vos actions ou vos fonds communs de placement de manière à ce que les gains en capital ne dépassent pas le plafond d'exonération.

Pour le faire correctement, vous devez comprendre un exercice financier. L'exercice social commence le 1er avril de l'année et se termine le 31 mars de l'année suivante. Tous les bénéfices réalisés au cours de cette période sont appelés Gain en capital pour l'année.

Si vous avez déjà réalisé un bénéfice de 1 lakh au cours d'un exercice, conservez les ventes de vos autres investissements pour le prochain exercice.

Acheter une propriété résidentielle*

Probablement l'un des conseils d'économie d'impôt les plus utiles pour les commerçants et les investisseurs. Si même après toutes les déductions, exonérations et planification, vous disposez d'un montant important de LTCG, achetez une maison d'habitation et la LTCG sera exonérée d'impôts. (article 54, loi de finances).

Exemple

Vous avez acheté des actions à 20 lakhs et les avez vendues à 51 lakhs après les avoir détenues pendant plus d'un an (Equity) ou 3 ans (Debt Mutual Fund). Voici combien vous serez imposé si vous n'achetez pas de maison d'habitation.

Gain en capital = 51 lakh-20 lakh = 31 lakh

Gain en capital imposable après exonération : 31 lakh – 1 lakh (exonération) = 30 lakh

Responsabilité fiscale = 30 lakh * 10,4 % (Taxe + Cess sur LTCG) = 3 lakh 12 mille.

Investissez l'intégralité de la procédure de vente (51 lakh) dans l'achat d'une nouvelle maison d'habitation dans l'année suivant la date de la vente et économisez la totalité de la taxe de 3 lakh 12 mille.

Réinvestir dans une obligation notifiée*

Si vous possédez déjà une maison d'habitation, vous ne pouvez pas demander la déduction en vertu de l'article 54, tel que mentionné ci-dessus. Cependant, vous pouvez réinvestir les procédures de vente des participations en capital à long terme dans des obligations ou des titres d'État notifiés.

Vous devez acheter l'obligation ou la sécurité dans les mois 6 Mois à compter de la date de vente de l'immobilisation pour demander l'exonération. L'investissement maximum autorisé est de 50 lakhs (deux fois par an).

Conserver toutes les notes de frais

Comme je l'ai mentionné plus tôt,

Gain en capital = Procédure de vente - Prix d'achat - Dépenses

La plupart des investisseurs débutants font la même erreur de ne pas enregistrer les frais de courtage, de commission et autres frais encourus lors de l'achat et de la vente d'actions.

Réclamer les dépenses encourues réduit le gain en capital, qui à son tour réduit les impôts. Conserver toutes les données correctes via une feuille Excel ou une application de gestion de portefeuille vous aiderait à économiser sur les impôts.

Utilisez le pouvoir de l'indexation

Tous les conseils ci-dessus pour économiser de l'impôt concernaient principalement les fonds communs de placement d'actions et d'actions, mais il est maintenant temps pour les fonds d'actions de dettes. Les fonds de dette sont généralement facturés à des taux plus élevés que les fonds communs de placement en actions, mais le LTCG sur les fonds de dette est calculé après indexation.

Exemple

Si vous achetez un fonds commun de placement de dette de NRV 1000 et que vous le revendez à 1500 après 5 ans.

Dans des cas normaux (actions et fonds communs de placement d'actions) :

Bénéfice = 1500 – 1000 = 500

Ce n'est pas le cas avec le LTCG du fonds de la dette. Vous pouvez ajuster l'inflation des coûts à partir d'un graphique spécifié. Par exemple, si le taux de l'indice correspondant est de 100 à la date d'achat et de 120 à la date de vente, le gain en capital sera calculé comme suit :

Pour le fonds de dette à long terme :

Bénéfice =1500- [1000*(120/100)] = 300

Les indexations sont un sujet complexe que vous devriez laisser aux professionnels ou aux logiciels d'impôt sur le revenu comme ClearTax. ClearTax calcule automatiquement le gain en capital après indexation et autres dépenses encourues. Il calcule vos impôts et vous aide à économiser.

Gérez votre portefeuille

Acceptez qu'il n'y aura pas toujours de profits si vous négociez des actions. La plupart des gens pensent que la perte est inutile, mais même une horloge cassée a raison deux fois par jour, et il en va de même pour les pertes. Vous pouvez compenser vos pertes par vos bénéfices de la même année ou des années suivantes.

- Perte en capital à court terme : la STCL pourrait être compensée par toute autre STCG ou LTCG au cours de la même année pour les huit prochaines années.

- Perte en capital à long terme : LTCL pourrait être déduit uniquement de LTCG au cours de la même année ou pourrait être reporté sur les huit prochaines années.

Les points clés des conseils pour les commerçants sont que vous devez noter que vous devez conserver des registres précis des pertes et des bénéfices que vous réalisez pour compenser la perte avec des gains et réduire les impôts sur les gains en capital.

Lecture suggérée : Meilleur logiciel gratuit d'impôt sur le revenu pour la déclaration électronique de revenus, l'informatique et les déclarations TDS

Commerce en tant qu'entité commerciale

Si vous êtes un trader de grande valeur dont la principale source de revenus est le commerce des actions et les investissements, il est conseillé de passer à un niveau supérieur et de négocier les actions en tant qu'entité plutôt que simplement comme source de revenus.

Le meilleur avantage de ces conseils pour les commerçants est que le revenu sera traité comme un revenu d'entreprise plutôt que comme un gain en capital. Les impôts sur les gains en capital sont calculés directement sur tous les bénéfices réalisés sur les ventes, tandis que le revenu d'entreprise n'est calculé qu'après déduction de toutes les dépenses.

Vous pouvez réclamer toutes les autres dépenses que vous avez engagées pour gagner ce revenu, comme le loyer, l'amortissement, le salaire, les factures de téléphone et les dépenses Internet.

Exemple

Bien qu'il existe des milliers de règles liées à celles-ci, voici un exemple simple pour une compréhension de base.

Si vous avez apporté des stocks de 10 lakhs et les avez vendus à 15 lakhs en six mois. Les dépenses engagées sont de 20K à titre de courtage.

Gains en capital comme source de revenu :

Gain en capital = 10 lakh - 15 lakh - 20 mille = 4 lakh 80 mille

Impôts = 15,6% * 4,80,000 = 74,880

Comme revenu d'entreprise :

Bénéfice = 4,80,000 – Loyer – amortissement (ordinateur, mobilier de bureau, smartphone) – factures (internet, téléphone) = Supposons 1,50,000

Taxe = 31,2 % * 1,50 000 = 46 800.

Par conséquent, le commerce en tant qu'entreprise pourrait vous faire économiser beaucoup d'impôts si vous êtes un commerçant à volume élevé. Les commerçants à faible volume ne devraient pas négocier en tant qu'entreprise car c'est compliqué et nécessite de respecter de nombreuses conformités gouvernementales.

Comment pouvez-vous calculer vos impôts avec précision avec ClearTax ?

Le logiciel d'impôt sur le revenu ClearTax peut vous aider à calculer vos obligations fiscales et à enregistrer correctement vos impôts. ClearTax est utilisé par des milliers de contribuables et de petites entreprises dans toute l'Inde pour gérer leur impôt sur le revenu et la TPS. ClearTax peut vous aider à :

- Calculez avec précision tous les gains en capital en fonction de la date d'acquisition et de vente.

- Chargez toutes les dépenses lors du calcul des gains en capital pour une année donnée.

- Calculez le coût d'acquisition indexé exact pour vos gains en capital applicables.

- Compenser les pertes avec les bénéfices des années suivantes conformément à la réglementation.

*Ces exemptions sont assorties de plusieurs clauses et exceptions. Veuillez consulter un professionnel si vous optez pour l'une de ces exemptions.

Catégories associées: Logiciel GST | Logiciel de gestion des dépenses | Logiciel de recouvrement de créances | Logiciel de comptabilité | Logiciel de bourse | Logiciel de crypto-monnaie