نصائح لتوفير الضرائب للتجار والمستثمرين في الأسهم وصناديق الاستثمار

نشرت: 2021-12-22التوفير الضريبي هو الكلمة التي يحبها الجميع - الحكومة مستبعدة! والسبب في ذلك واضح. تفرض الحكومة ضرائب عمليا على أي شيء وكل شيء ممكن.

في عام 2018 ، أصبحت الهند الدولة الوحيدة في العالم التي تفرض ضرائب على مكاسب رأس المال طويلة الأجل ومكاسب رأس المال قصيرة الأجل. إذا كنت مرتبكًا مع الكلمات الكبيرة ، فالتزم بهذه المقالة لبضع دقائق أخرى لمعرفة ذلك.

قبل بضع سنوات ، تم إعفاء معظم الضرائب من الصناديق المشتركة وأرباح الأسهم ومكاسب رأس المال طويلة الأجل ، مما شجع معظم أصحاب الرواتب والعاملين لحسابهم الخاص على الاستثمار في سوق الأوراق المالية. ولكن الآن ، تغيرت الأمور ، وأصبحت الحكومة عدوانية بعض الشيء تجاه المستثمرين والتجار.

ومع ذلك ، مع بعض المعرفة بالضرائب والتخطيط الضريبي ، يمكنك توفير أكثر من 150.000 روبية هندية من الضرائب كل عام. ستقدم هذه المقالة بعض النصائح الذكية السهلة لتوفير الضرائب للمتداولين والمستثمرين.

الأشياء الأولى أولاً: الفهم الأساسي للشروط والقواعد الضريبية

قبل أن أشرح لك بشكل مباشر كيفية توفير الضرائب أو أفكار توفير الضرائب ، إليك بعض المصطلحات والقواعد الضريبية التي تحتاج إلى فهمها فيما يتعلق بالتداول وفرض الضرائب على الصناديق المشتركة.

ملاحظة: جميع القواعد والمصطلحات المتعلقة صراحة بتداول الأسهم وصناديق الاستثمار. قد لا ينطبق على بيع الأصول الرأسمالية الأخرى مثل ممتلكات المنزل أو الأرض.

ربح رأس المال: أي ربح ناتج عن بيع الأسهم أو الديون أو حقوق الملكية أو الصناديق المشتركة أو السندات أو الأصول الرأسمالية ، وما إلى ذلك ، هو ربح رأس المال.

- ربح رأس المال = إجراءات البيع - سعر الشراء - المصروفات

- الخضوع للضريبة: يتم احتساب معدل ثابت قدره 10.4٪ (بما في ذلك Cess) أو 15.6٪ (بما في ذلك Cess) على مكاسب رأس المال اعتمادًا على وقت الاحتفاظ.

ربح رأس المال طويل الأجل (LTCG): عندما تبيع الأسهم / الأسهم / الأسهم أو صندوق الاستثمار المشترك بعد الاحتفاظ به لأكثر من 12 شهرًا ، فإن الربح / الخسارة المستمدة منه تسمى مكاسب / خسارة رأس المال طويلة الأجل.

- الخضوع للضريبة: الأرباح التي تصل إلى 1 لكح معفاة. باقي المبلغ خاضع للضريبة بنسبة 10.4٪ (بما في ذلك Cess)

ربح رأس المال قصير الأجل: عندما تبيع الأسهم / الأسهم / الأسهم أو الصناديق المشتركة بعد الاحتفاظ بها لمدة تقل عن 12 شهرًا ، فإن الربح / الخسارة المستمدة منها تسمى مكاسب / خسارة رأس المال قصيرة الأجل.

- الخضوع للضريبة: 15.6٪ مباشرة (شاملة الضريبة)

صندوق الاستثمار المشترك: صناديق الاستثمار مع تخصيص أكثر من 65 ٪ في حقوق الملكية.

- الخضوع للضريبة:

- LTCG: إذا كنت تمتلك صناديق استثمار مشتركة لأكثر من عام ، فسيتم إعفاء الأرباح حتى 1 لكح ، وسيتم فرض ضرائب على الباقي بنسبة 10٪.

- شركة STCG: إذا كنت تمتلك صناديق استثمار لمدة تقل عن عام واحد ، فسيتم فرض ضريبة على الأرباح بنسبة 15٪.

صندوق الدين المشترك: صندوق مشترك مع تخصيص أقل من 65 ٪ من الأسهم.

- الخضوع للضريبة:

- LTCG: إذا كنت تمتلك صناديق دين مشتركة لأكثر من ثلاث سنوات ، فسيتم إعفاء الأرباح من الضرائب حتى 1 لكح ، وسيتم فرض ضرائب على الباقي بنسبة 20.8٪ مع التقييس.

ملحوظة: الأرباح من الصناديق المشتركة للديون تعتبر LTCG فقط عندما تكون فترة الاحتفاظ 36 شهرًا على الأقل. (بينما بالنسبة لجميع المعاملات الأخرى ، يتم أخذ المدى الطويل في الاعتبار عند الاحتفاظ لمدة 12 شهرًا على الأقل لصندوق الديون المشترك لمدة 36 شهرًا. لذلك ، يجب عليك الانتظار لفترة أطول لدفع الضرائب بمعدلات أقل.)

- شركة STCG: إذا كنت تمتلك صناديق دين مشتركة لمدة تقل عن ثلاث سنوات ، فستكون الأرباح خاضعة للضريبة وفقًا لمعدلات الشرائح القياسية.

يجب قراءة: مؤشرات التداول اليومي الأكثر دقة لتداول الخيارات

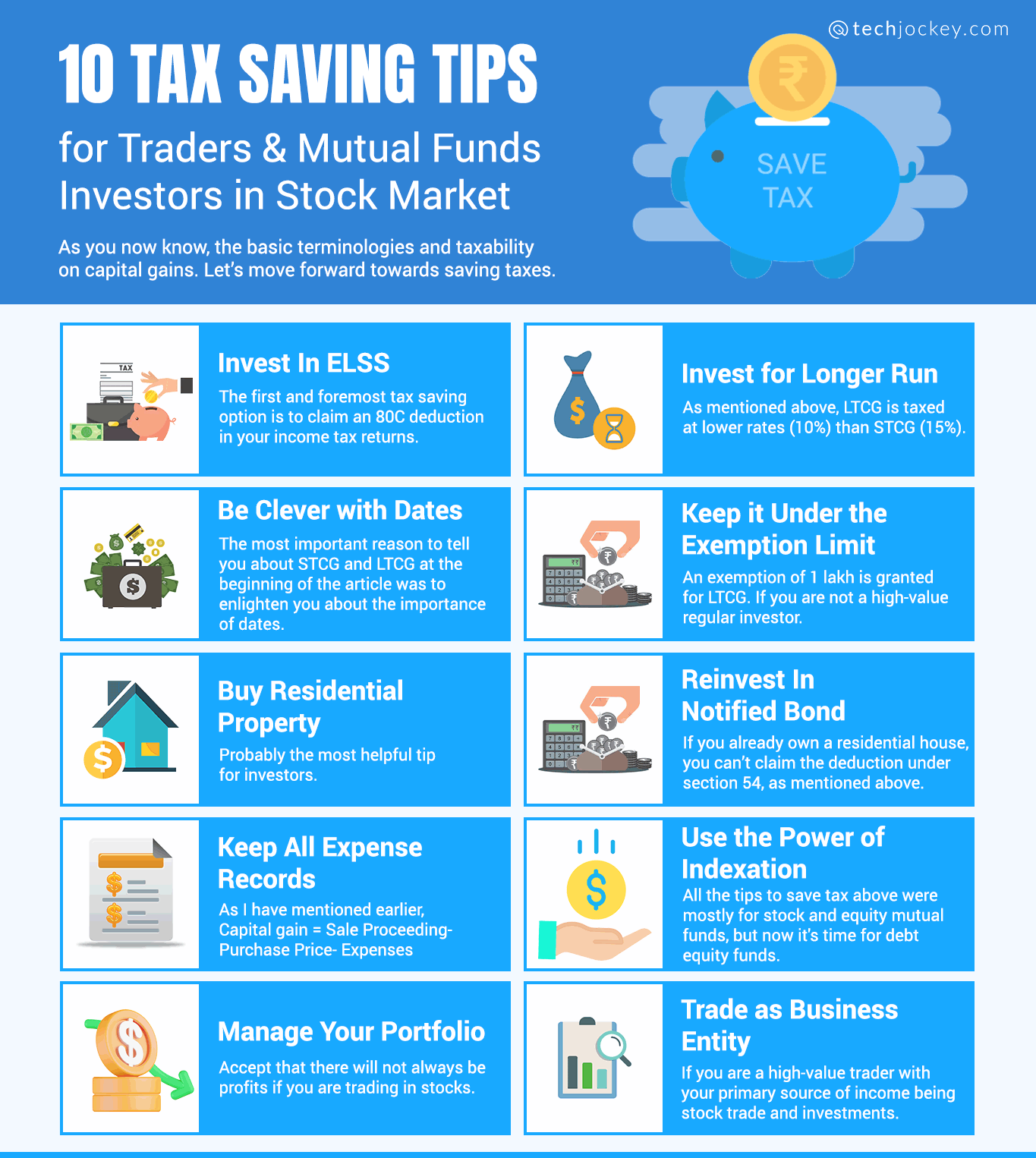

10 نصائح لتوفير الضرائب للمتداولين ومستثمري الصناديق المشتركة في سوق الأوراق المالية

- استثمر في ELSS

- استثمر لمدة أطول

- كن ذكيًا في التعامل مع التواريخ

- احتفظ بها تحت حد الإعفاء

- شراء العقارات السكنية

- أعد الاستثمار في السندات المبلغة

- احتفظ بجميع سجلات النفقات

- استخدم قوة الفهرسة

- إدارة محفظتك

- التجارة ككيان تجاري

كما تعلمون الآن ، المصطلحات الأساسية والخضوع للضرائب على مكاسب رأس المال. دعنا نمضي قدمًا نحو توفير الضرائب.

كمستثمر ، يمكن خفض عائداتك من 20٪ إلى 16٪ إذا لم تخطط للضرائب بشكل صحيح. لا تستند نصائح التوفير الضريبي للمتداولين أدناه إلى ثغرات أو استغلال للاسترخاء.

نصائح المتداولين لتوفير الضرائب هي طرق قانونية وحقيقية بنسبة 100٪ لتوفير الضرائب. توفر الحكومة الهندية بعض الخيارات لتوفير الضرائب لتعزيز الاستثمار وتشجيع المدخرات.

استثمر في ELSS

أول وأهم نصائح المتداولين بشأن خيار توفير الضرائب هي المطالبة بخصم 80 درجة مئوية في إقرارات ضريبة الدخل الخاصة بك. ELSS هو صندوق استثمار مشترك في الأسهم مؤهل للخصم. إذا كنت تستثمر 1،50،000 كل عام في ELSS ، فيمكنك توفير 46،800 (بافتراض أن دخلك السنوي أكثر من 10 كهس).

أفضل جزء في مدخرات ELSS هو أنه يمكنك توفير الضرائب من خلال هذا الاستثمار سواء كنت تعمل براتب أو تعمل لحسابك الخاص أو محترف.

استثمر لمدة أطول

كما ذكرنا سابقًا ، يخضع LTCG للضريبة بمعدلات أقل (10٪) من STCG (15٪). لذلك ، عندما تقوم باستثمارات ، حاول الاحتفاظ بالاستثمار لأكثر من عام واحد لتوفير 5٪ الزائدة من المكاسب. إلى جانب ذلك ، يسري حد الإعفاء البالغ 1 لكح أيضًا على LTCG ، والذي لا يمكنك الاستفادة منه لـ STCG.

كن ذكيًا في التعامل مع التواريخ

كان أهم سبب لإخبارك عن STCG و LTCG في بداية المقال هو إطلاعك على أهمية التواريخ.

قم دائمًا بتسجيل تواريخ الشراء والتخطيط قبل أن ترغب في بيع الأسهم. يمكنك بيع الأسهم أو الاحتفاظ بصناديق الاستثمار المشترك لبضعة أيام أخرى لتخفيض معدلات الضرائب المنخفضة لـ LTCG.

مثال

لنفترض أنك استثمرت في طرح عام أولي في 31 ديسمبر 2021 ، وتريد بيع السهم بعد عام واحد ، فحاول بيعه بعد 1 يناير 2023. إذا قمت ببيع الأسهم في أو قبل عام واحد (وهو ما يفعله معظم الناس إذا لقد رأوا ارتفاعًا في السعر) ، سيتم حرمانك من حد إعفاء قدره 1 لكح ، وسيتم فرض ضرائب عليك بمعدل مرتفع بموجب STCG ، أي 15.6٪.

يجب أن تقرأ: أفضل برامج تداول الخيارات الاحترافية في الهند

أبقها تحت حد الإعفاء

يتم منح إعفاء 1 لكح لـ LTCG. إذا لم تكن مستثمرًا منتظمًا عالي القيمة ، يمكنك تخطيط الأسهم أو الصناديق المشتركة بحيث لا تتجاوز مكاسب رأس المال حد الإعفاء.

للقيام بذلك بشكل صحيح ، تحتاج إلى فهم سنة مالية. تبدأ السنة المالية في الأول من أبريل من العام وتنتهي في الحادي والثلاثين من مارس من العام التالي. يشار إلى أي أرباح تم تحقيقها خلال هذه الفترة على أنها أرباح رأس المال للسنة.

إذا كنت قد حققت بالفعل ربحًا قدره 1 لكح في سنة مالية ، فاحتفظ بمبيعات استثماراتك الأخرى للسنة المالية التالية.

شراء عقار سكني *

ربما تكون واحدة من أكثر النصائح المفيدة في توفير الضرائب للمتداولين والمستثمرين. إذا كان لديك مبلغ كبير من LTCG حتى بعد كل الاستقطاعات والإعفاءات والتخطيط ، فقم بشراء منزل سكني ، وسيتم إعفاء LTCG من الضرائب. (المادة 54 ، قانون المالية).

مثال

لقد اشتريت الأسهم بـ 20 كهس وقمت ببيعها بـ 51 كهس بعد الاحتفاظ بها لأكثر من 1 سنة (حقوق الملكية) أو 3 سنوات (صندوق الديون المشترك). إليك مقدار الضريبة التي سيتم فرضها عليك إذا لم تشتري منزلًا سكنيًا.

ربح رأس المال = 51 لكح -20 لكح = 31 لكح

ربح رأس المال الخاضع للضريبة بعد الإعفاء: 31 لكح - 1 لكح (إعفاء) = 30 لكح

الالتزام الضريبي = 30 لكح * 10.4٪ (الضريبة + ضريبة LTCG) = 3 آلاف لكح.

استثمر إجراءات البيع بالكامل (51 ألفًا) في شراء منزل سكني جديد خلال عام واحد من تاريخ البيع وحفظ الضريبة بالكامل البالغة 3 آلاف لكح.

إعادة الاستثمار في السندات المبلغ عنها *

إذا كنت تمتلك منزلًا سكنيًا بالفعل ، فلا يمكنك المطالبة بالخصم بموجب القسم 54 ، كما هو مذكور أعلاه. على الرغم من ذلك ، يمكنك إعادة استثمار إجراءات بيع حيازات رأس المال طويلة الأجل في السندات الحكومية أو الأوراق المالية التي تم الإخطار بها.

يجب عليك شراء السند أو الضمان في غضون 6 أشهر من تاريخ بيع الأصول الرأسمالية للمطالبة بالإعفاء. الحد الأقصى للاستثمار المسموح به هو 50 كهس (مرتين في السنة).

احتفظ بجميع سجلات النفقات

كما ذكرت سابقًا ،

ربح رأس المال = إجراءات البيع - سعر الشراء - المصروفات

يرتكب معظم المستثمرين المبتدئين نفس الخطأ المتمثل في عدم تسجيل السمسرة والعمولات والرسوم الأخرى التي يتم تكبدها أثناء شراء وبيع الأسهم.

المطالبة بالمصروفات المتكبدة يقلل من مكاسب رأس المال ، والتي بدورها تقلل الضرائب. سيساعدك الاحتفاظ بجميع البيانات الصحيحة من خلال ورقة Excel أو تطبيق إدارة المحافظ على توفير الضرائب.

استخدم قوة الفهرسة

كانت جميع النصائح بشأن توفير الضرائب المذكورة أعلاه تتعلق في الغالب بصناديق الاستثمار المشتركة في الأسهم والأسهم ، ولكن حان الوقت الآن لصناديق حقوق ملكية الديون. يتم تحميل أموال الدين عمومًا بمعدلات أعلى من صناديق الأسهم المشتركة ، ولكن يتم حساب LTCG على حقوق الملكية بعد التقييس.

مثال

إذا اشتريت صندوق دين مشترك بقيمة 1000 NRV وقمت ببيعه بسعر 1500 بعد 5 سنوات.

في الحالات العادية (الأسهم وصناديق الاستثمار المشتركة):

الربح = 1500 - 1000 = 500

هذا ليس هو الحال مع LTCG لصندوق الديون. يمكنك ضبط تضخم التكلفة من مخطط محدد. على سبيل المثال ، إذا كان معدل المؤشر المقابل هو 100 في تاريخ الشراء و 120 في تاريخ البيع ، فسيتم حساب مكاسب رأس المال على النحو التالي:

بالنسبة لصندوق الديون طويل الأجل:

الربح = 1500- [1000 * (120/100)] = 300

الفهرسة موضوع معقد يجب تركه للمحترفين أو برامج ضريبة الدخل مثل ClearTax. تحسب ClearTax تلقائيًا مكاسب رأس المال بعد الفهرسة والمصروفات الأخرى المتكبدة. يحسب الضرائب الخاصة بك ويساعد في الادخار.

إدارة محفظتك

اقبل أنه لن تكون هناك أرباح دائمًا إذا كنت تتداول في الأسهم. يعتقد معظم الناس أن الخسارة غير مجدية ، ولكن حتى الساعة المكسورة تكون مناسبة مرتين في اليوم ، وكذلك الحال مع الخسائر. يمكنك تعويض خسائرك بأرباحك في نفس العام أو السنوات اللاحقة.

- خسارة رأس المال قصيرة الأجل: يمكن إجراء مقاصة لشركة STCL مقابل أي شركة أخرى STCG أو LTCG في نفس العام على مدى السنوات الثماني المقبلة.

- خسارة رأس المال طويلة الأجل: يمكن إجراء مقاصة LTCL فقط مقابل LTCG في نفس العام أو يمكن ترحيلها لمدة ثماني سنوات قادمة.

النقاط الرئيسية للنصائح للمتداولين هي أنه يجب عليك ملاحظة الاحتفاظ بسجلات دقيقة للخسائر والأرباح التي تحققها لتعويض الخسارة بالمكاسب وتقليل ضرائب الأرباح الرأسمالية.

يجب أن تقرأ: أفضل برنامج مجاني لضريبة الدخل للإيداع الضريبي وإرجاع المعلومات الضريبية وتكنولوجيا المعلومات

التجارة ككيان تجاري

إذا كنت متداولًا ذا قيمة عالية وكان مصدر الدخل الأساسي الخاص بك هو تجارة الأسهم والاستثمارات ، يُنصح بالانتقال إلى مستوى أعلى وتداول الأسهم ككيان وليس كمصدر للدخل فقط.

أفضل فائدة من بين هذه النصائح للمتداولين هي أنه سيتم التعامل مع الدخل على أنه دخل تجاري بدلاً من كسب رأس المال. يتم احتساب ضرائب أرباح رأس المال مباشرة على جميع الأرباح المحققة من المبيعات ، بينما يتم حساب دخل الأعمال فقط بعد خصم جميع النفقات.

يمكنك المطالبة بجميع النفقات الأخرى التي تكبدتها لكسب هذا الدخل مثل الإيجار والاستهلاك والراتب وفواتير الهاتف ونفقات الإنترنت.

مثال

على الرغم من وجود الآلاف من القواعد المتعلقة بهذه القواعد ، فإليك مثال بسيط للفهم الأساسي.

إذا كنت قد أحضرت مخزونًا من 10 كهس وقمت ببيعها بسعر 15 كهس في ستة أشهر. المصاريف المتكبدة هي 20 ألف وساطة.

مكاسب رأس المال كمصدر للدخل:

ربح رأس المال = 10 لكح - 15 لكح - 20 ألف = 4 لكح 80 ألف

الضرائب = 15.6٪ * 4،80،000 = 74،880

كدخل عمل:

الربح = 4،80،000 - الإيجار - الاستهلاك (الكمبيوتر ، أثاث المكاتب ، الهاتف الذكي) - الفواتير (الإنترنت ، الهاتف) = افترض 1،50،000

الضريبة = 31.2٪ * 1،50،000 = 46،800.

لذلك ، يمكن للتداول كعمل تجاري أن يوفر الكثير من الضرائب إذا كنت تاجرًا بحجم كبير. لا ينبغي للمتداولين ذوي الحجم المنخفض أن يتداولوا كعمل تجاري لأنه معقد ويتطلب تلبية العديد من امتثال الحكومات.

كيف يمكنك حساب ضرائبك بدقة باستخدام ClearTax؟

يمكن أن يساعدك برنامج ضريبة الدخل ClearTax في حساب التزاماتك الضريبية وحفظ الضرائب بشكل صحيح. يستخدم ClearTax الآلاف من دافعي الضرائب والشركات الصغيرة في جميع أنحاء الهند لإدارة ضريبة الدخل وضريبة السلع والخدمات. يمكن أن تساعدك ClearTax على:

- احسب بدقة جميع مكاسب رأس المال بناءً على تاريخ الاستحواذ والمبيعات.

- تحميل جميع النفقات أثناء احتساب مكاسب رأس المال لسنة معينة.

- احسب تكلفة الاستحواذ المفهرسة الدقيقة لمكاسب رأس المال القابلة للتطبيق.

- مقاصة الخسائر بأرباح السنوات اللاحقة حسب اللائحة.

* تأتي هذه الاستثناءات مع بنود واستثناءات متعددة. يرجى أخذ المشورة المهنية إذا اخترت أي من هذه الإعفاءات.

فئات ذات صلة: GST Software | برمجيات إدارة المصروفات | برمجيات تحصيل الديون | برنامج محاسبة | برمجيات سوق الأسهم | برنامج CryptoCurrency