Инвестиционные возможности, созданные «перерезчиками шнура» в СМИ

Опубликовано: 2017-03-14По состоянию на конец 2016 года более чем каждая пятая семья в США отказалась от подписки на кабельное телевидение в пользу онлайн-видеосервисов. Ожидается, что в ближайшие два года этот показатель вырастет как минимум до 30%. Я сам «перерезаю шнур», и это моя попытка понять сложный ландшафт видео с точки зрения как потребителя, так и венчурного инвестора.

Насколько велико видео на самом деле?

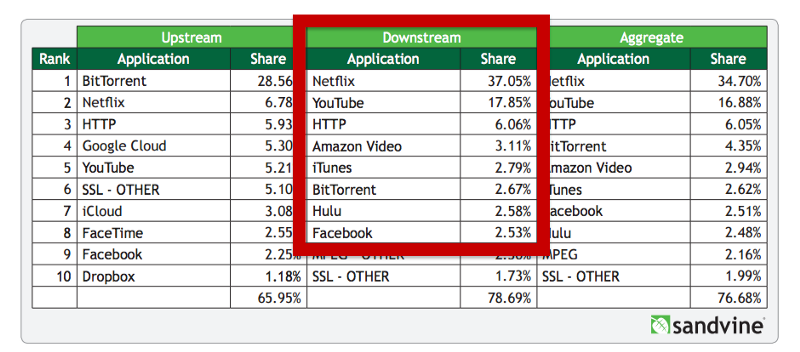

В 2016 году на потоковое видео и аудио приходилось 70% всего использования широкополосного доступа в США; это удвоилось с 35%, пять лет назад . Интернет превращается из «вещи, которая приносит вам веб-сайты и электронную почту» в «вещь, которая приносит вам видео». Хотя большая часть прироста приходится на Netflix и YouTube; на более новых участников, таких как Amazon Prime и Hulu, приходится 6% всего за год после их запуска.

Использование полосы пропускания широкополосного доступа в США

Видео публикуют даже социальные сети. Видео невероятно увлекательно по сравнению с текстом и гифками, и это становится очевидным для большинства платформ. FB начал с автоматического воспроизведения видео на временной шкале и придания видео большего значения в своем алгоритме, чтобы оно отображалось сверху; затем продолжил активно продвигать прямую трансляцию, а теперь, по слухам, тестирует отдельную вкладку видео в своем приложении. Сообщается, что он платит своего рода гонорар (в дополнение к доле доходов от рекламы) нескольким своим знаменитым создателям прямых трансляций за регулярное производство контента.

Изменения, вызванные потребителями, рекламодателями и создателями контента

Телевидение в том виде, в каком мы его знаем, работает на основе внутренних отношений, сложившихся между крупными брендами, которые хотели продвигать свои продукты, и программистами, которые стремились привлечь аудиторию и монетизировать свой проприетарный контент. До недавнего времени эти отношения по существу оставались прежними.

Цепочка создания ценности «традиционных» средств массовой информации и развлечений

1) Создатели контента — актеры, режиссеры, сценаристы и т. д.

2) Владельцы контента — продюсеры или студии

3) Распространение – вещатели

4) Потребление — аудитория через кабельных или спутниковых провайдеров.

Это переворачивается с ног на голову — потребители теперь занимают центральное место и больше не находятся в нижней части цепочки создания стоимости. Контент, движимый в первую очередь Интернетом, теперь потребляется на разных устройствах и из разных источников в любое время, когда это удобно зрителю. Цепочка создания стоимости была нарушена настолько, что создатели контента теперь могут напрямую обращаться к потребителям только через Интернет и выбирать свой собственный механизм монетизации или даже предоставлять его бесплатно.

Это изменение было вызвано не только потребителями, рекламодатели, которые являются одними из ключевых заинтересованных сторон, также, как правило, получают большую выгоду. Как мы все знаем, телевизионный рейтинг или TRP как инструмент для оценки популярности или просмотров части контента в лучшем случае нечеткий . Мало того, что рекламодатели многому учатся благодаря моделям просмотра потребителя, они могут комбинировать это с данными, которые у них уже есть об этом человеке, и размещать невероятно персонализированные рекламные объявления, конверсии которых невероятно ценны (не то, чтобы эффективность размещенной рекламы на телевидении было даже измеримо для начала).

И, конечно же, другая заинтересованная сторона, являющаяся создателем контента, теперь понимает, что заставляет целевую аудиторию тикать, и соответствующим образом итерирует контент. Данные о зрителях в сочетании с абсолютной интерактивностью платформы, где зрители комментируют либо на платформе, либо в Twitter, становятся гораздо более ценными. Sound Cloud, например, отлично справляется с потоковой передачей музыки, когда создатель точно знает, что слушатели чувствуют через трек.

Когда три из четырех заинтересованных сторон, как правило, получают выгоду от перехода, он становится совершенно неизбежным, очевидно, при условии, что инфраструктура его поддерживает. Что подводит нас к истории Индии.

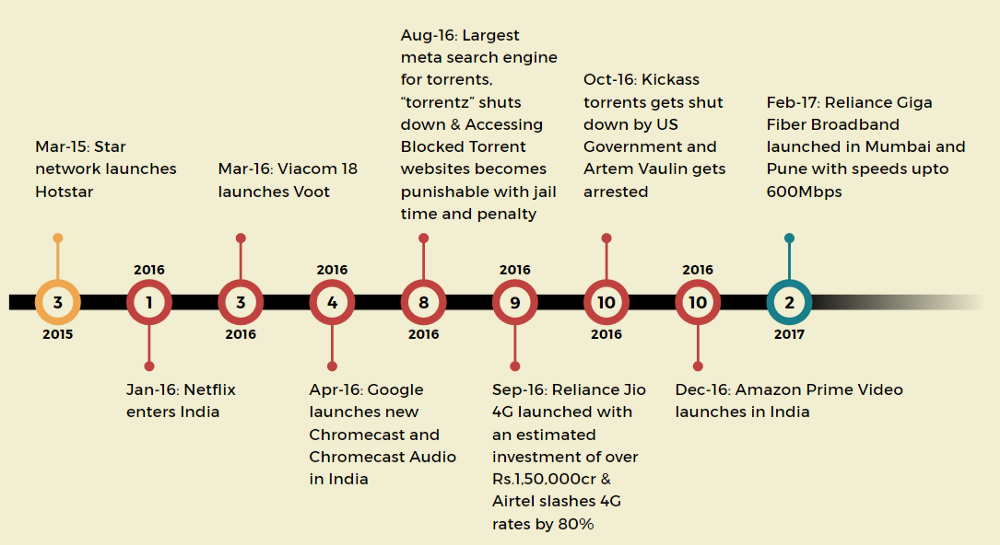

Индия готовится к потоковому видео

С моей точки зрения, для того, чтобы контент OTT (over-the-top) или цифровая потоковая передача работали, должно быть соблюдено следующее:

1) Высокая скорость, повсеместное подключение к Интернету.

2) Надежный цифровой медиаплеер, также известный как платформа.

3) Незаконный доступ к контенту должен стать более труднодоступным.

Как подробно описано выше, развитие в различных сегментах привело к конвергенции видеоконтента в Индии. По данным App Annie, в период с 16 июля по 16 декабря количество топ-10 приложений для потокового видео в Индии увеличилось на 600 % по сравнению с тем же периодом 2015 года . По оценкам EY, на конец 2016 года в Индии было около 160 миллионов цифровых зрителей.

Как создатели контента могут зарабатывать деньги?

Три основных способа монетизации онлайн-контента:

1) Фирменный контент — свяжите бренд, чтобы «спонсировать» контент и искусно объединить видимость бренда в вашем видео.

Рекомендуется для вас:

Как Metaverse изменит индийскую автомобильную промышленность

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

2) Видео по запросу с поддержкой рекламы (AVOD) — пользователи просматривают контент бесплатно в обмен на то, что тратят время на просмотр рекламы — это могут быть рекламные баннеры или межстраничные видеообъявления.

3) Подписка на видео по запросу (SVOD) — пользователи платят ежемесячную плату за просмотр либо определенного нишевого контента, либо такого набора, как Netflix, Prime Video и т. д.

Однако, несмотря на широкий спектр дистрибуции цифрового видео, экономическая ситуация для создателя контента по-прежнему очень напряженная.

Проблемы с текущими моделями

Низкая доля дохода от рекламы . В довольно сенсационном отчете Morgan Stanley пришел к выводу, что в первом квартале 2016 года 85% каждого нового доллара, потраченного на онлайн-рекламу, пойдет на Google или Facebook.

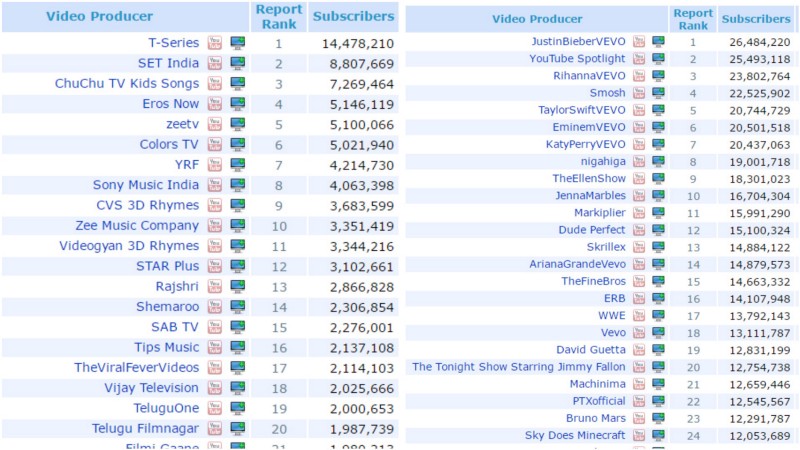

Высокая доля посредников (более 60%) вкупе с повальной блокировкой рекламы делает AVOD совершенно бессмысленным. Вот почему большинство ведущих производителей контента на YouTube используют платформу только как один из способов распространения и получают значительный доход через большее количество «автономных» каналов. См. ниже список лучших каналов YouTube в Индии (слева) и США (справа).

Масштабируемость: С брендированным контентом проблема заключается в масштабируемости. Поскольку каждое видео может быть связано с разными брендами, затраты и время на создание контента возрастают; в то же время гарантируя, что контент не будет понижен пользователем до уровня рекламного видео.

Унифицированный UX для SVOD . Переход непосредственно к потребителю и взимание платы напрямую за контент может привести как к лучшему опыту, чем многие медиа-варианты, поддерживаемые рекламой, так и к более здоровой экономической модели. В то время как потребители могут быть готовы платить за несколько каналов за контент, обработка нескольких подписок становится невыносимой. Следовательно, для сосуществования нескольких производителей требуется своего рода пакет или, по крайней мере, единый пользовательский интерфейс.

Возможности

Ниша в Индии большая

Chuchu TV — независимая студия из Ченнаи, создающая видео с детскими стишками и детские песни — более 7 миллиардов просмотров на YouTube.

Thaikkudam Bridge — культовая малаяльская рок-группа, набирающая на YouTube более 8 миллионов просмотров каждого видео.

Glamrs — YouTube-канал с советами по красоте, стилю и моде для женщин — на данный момент более 125 миллионов просмотров.

Большинство производителей «популярного» контента теперь имеют возможность распространять свой контент где угодно, кроме YouTube (где уровень монетизации, вероятно, самый низкий) — например, ChuChu TV теперь доступен и на Amazon Prime.

Некоторые интересные модели развиваются и на других рынках.

Grokker — домашние тренировки по запросу и онлайн-йога — по подписке за 15 долларов в месяц — на данный момент собрали более 23 миллионов долларов.

99 Guangchangwu — китайский онлайн-танцевальный класс, ориентированный больше на взрослых, — недавно привлек серию A в размере 5 миллионов долларов.

Meme.chat — гиперлокальное потоковое приложение в режиме реального времени в Китае, где фанаты могут участвовать в торгах (заплатив деньги) за особые запросы от исполнителей — привлекло 25 миллионов долларов в октябре 2016 года.

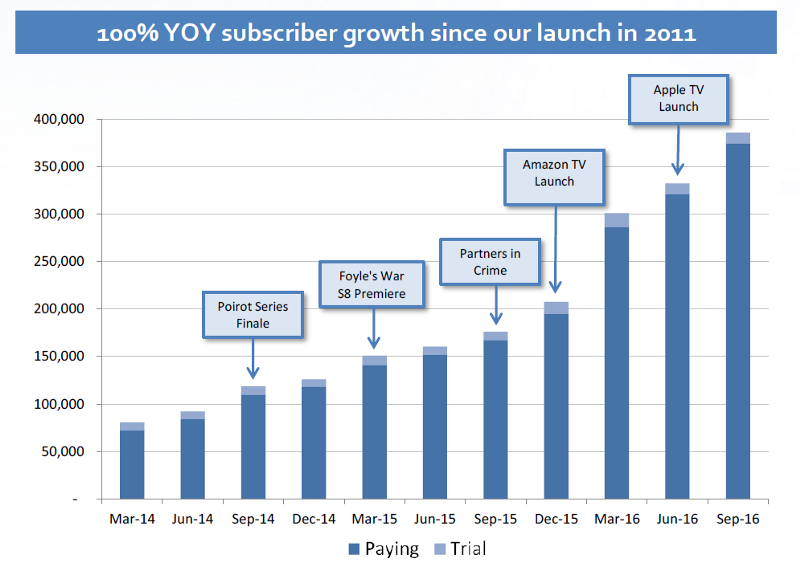

Acorns TV — американский стриминговый сервис по подписке, предлагающий нишевый британский контент (например, Poirot) за 5 долларов в месяц — с момента запуска в 2011 году добился 100% роста числа подписчиков по сравнению с аналогичным периодом прошлого года (см. ниже).

Источник: Презентация для инвесторов RLJE.

Интересно, что Amazon Prime Video в США выпустила дополнительные пакеты в США. Таким образом, подписчики могут легко получить доступ к другому нишевому контенту, заплатив немного больше. Здесь также решается проблема множественного UI/UX.

OTT-ландшафт в США

Мы считаем, что некоторые из этих моделей могут хорошо работать в Индии; нишевый контент, особенно контент на местном языке, может быть огромной возможностью .

Документальный контент

У этой категории есть определенные преимущества перед художественной литературой.

1) Легче создавать контент, спонсируемый брендом, в учебных пособиях, фитнес-видео и т. д. (в отличие, скажем, от TVF, где я лично «осознаю» рекламу в контенте слишком часто).

2) Более высокие шансы повторного просмотра.

3) Полезный контент, такой как уроки танцев и фитнеса, можно монетизировать с помощью прямой подписки.

Следовательно, производители высококачественного контента, которые выяснили способы распространения, которые работают для их аудитории, могут быть интересной игрой.

Возможности для видеоплатформ и видеопроизводства

Поскольку создается так много видео, производство видео должно стать проще и эффективнее. Информационная асимметрия в отрасли очень высока, а также очень фрагментирована. Инвестиции Sequoia в 90seconds , облачную платформу для производства видео, которая позволяет снимать в нескольких странах, очень интересны в этом контексте. Должно появиться больше таких инструментов, адаптированных к индийской идиосинкразии.

Видеоплатформы также могут стать намного умнее. При просмотре по запросу видео может стать двусторонним, либо за счет прямой обратной связи с производителем контента, либо может стать социальным, позволяя взаимодействовать с другими зрителями в режиме реального времени!

Amazon Prime теперь сделал видео гораздо более контекстуальным, при этом на вашем мобильном телефоне, который является вторым экраном, вы получаете подробную информацию об актерах, местах и т. д. в конкретной сцене.

Еще один очень интересный стартап из Финляндии, который недавно получил финансирование, — это многообещающий видеопоиск на основе ИИ. Это означает, что он может позволить вам искать что-то столь же абстрактное, как «эпические исторические фильмы с участием крупных сражений», и находить контент на нескольких платформах OTT, которые соответствуют запросу; проверьте это здесь.

Подводя итог, можно сказать, что сегменты, за которыми мы внимательно следим, — это производители нишевого контента, которые определили подходящую платформу продукта, создатели научно-популярного контента и средства поддержки видео.

Видео в Индии взорвется достаточно скоро, и на этой волне появится множество интересных компаний. Мы взволнованы и не можем дождаться, чтобы стать частью этого.

[Это сообщение Рохита Кришны впервые появилось в блоге WEH Ventures и воспроизведено с его разрешения.]