媒體“剪線鉗”創造的投資機會

已發表: 2017-03-14截至 2016 年底,超過五分之一的美國家庭放棄了有線電視訂閱,轉而選擇在線視頻服務。 預計未來兩年這一比例將至少提高到 30% 以上。 我自己就是一個“剪線鉗”,這是我試圖從消費者和風險投資者的角度來理解複雜的視頻環境的嘗試。

視頻到底有多大?

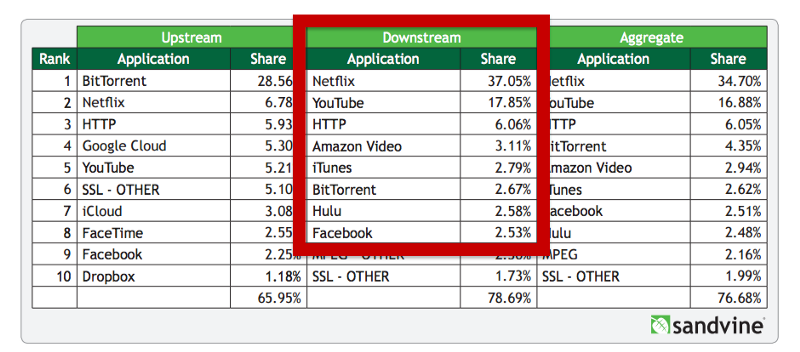

2016 年,流媒體視頻和音頻占美國整個寬帶使用量的 70%; 這比五年前的 35% 翻了一番。 互聯網正在從“給你帶來網站和電子郵件的東西”轉向“給你帶來視頻的東西”。 雖然大部分增長來自 Netflix 和 YouTube; 亞馬遜 Prime 和 Hulu 等新進入者在推出後僅一年就佔了 6%。

美國的寬帶帶寬使用情況

甚至社交媒體平台也紛紛加入視頻。 與文本和 GIF 相比,視頻的吸引力令人難以置信,這對大多數平台來說都變得顯而易見。 FB 從時間線中的自動播放視頻開始,並在算法中賦予視頻更多的重要性,以便它們出現在頂部; 然後繼續大力推廣直播,現在有傳言稱正在其應用程序中測試一個單獨的視頻標籤。 據報導,它正在向其一些名人直播視頻創作者支付某種形式的保留費(除了廣告收入份額) ,以定期製作內容。

由消費者、廣告商和內容創作者推動的變革

正如我們所知,電視致力於在想要推廣其產品的大品牌與渴望建立觀眾並將其專有內容貨幣化的程序員之間形成的內在關係。 直到最近,這些關係基本保持不變。

涉及的“傳統”媒體和娛樂價值鏈

1)內容創作者——演員、導演、編劇等。

2)內容所有者——製作人或工作室

3)發行——廣播公司

4)消費——通過有線電視或衛星電視提供商的觀眾

這種情況正在被顛倒過來——消費者現在佔據了中心位置,不再處於價值鏈的底部。 主要由互聯網驅動,內容現在可以在觀眾方便的情況下隨時隨地跨設備和來源進行消費。 價值鏈被打亂了,內容創作者現在可以通過互聯網直接接觸消費者,並決定自己的貨幣化機制,甚至免費提供。

這種變化不僅是由消費者推動的,作為主要利益相關者之一的廣告商也往往從中受益匪淺。 眾所周知,電視收視點或TRP作為判斷一段內容的受歡迎程度或收視率的工具充其量是模糊的。 廣告商不僅可以從消費者的收視模式中學到很多東西,他們還可以將其與他們已經擁有的那個人的數據相結合,並投放令人難以置信的個性化廣告,這些廣告的轉化非常有價值(並非如此,廣告投放的效果在電視中甚至可以測量)。

當然,作為內容創建者的其他利益相關者現在可以了解是什麼讓目標受眾打勾並相應地迭代內容。 收視率數據與平台的純粹互動性相結合,觀眾在平台或 Twitter 上發表評論變得更有價值。 例如,聲音雲在音樂流媒體方面做得非常出色,創作者可以準確地了解聽眾對曲目的感受。

當四個利益相關者中的三個傾向於從過渡中受益時,這變得非常不可避免,顯然前提是基礎設施支持它。 這將我們帶到了印度的故事。

印度準備好流媒體視頻

在我看來,要使 OTT(over-the-top)內容或數字流媒體正常工作,必須具備以下條件:

1) 高速、無處不在的互聯網連接。

2)可靠的數字媒體播放器又名平台。

3) 非法訪問內容應該變得更難訪問。

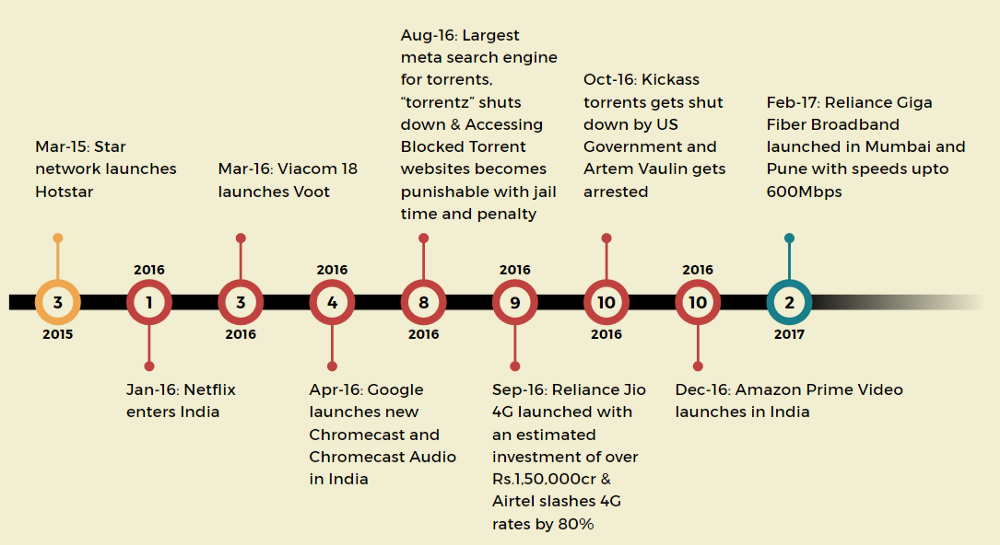

如上所述,不同領域的發展導致印度向視頻內容趨同。 Per App Annie 在 7 月 16 日至 12 月 16 日期間,印度排名前 10 位的視頻流媒體應用與 2015 年同期相比增長了 600% 。 安永估計,截至 2016 年底,印度擁有約 1.6 億數字觀眾。

內容創作者如何賺錢?

在線貨幣化內容的三種主要方式是:

1)品牌內容- 與品牌合作以“贊助”內容並巧妙地融合品牌在視頻中的可見性。

為你推薦:

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

2)廣告支持的視頻點播 (AVOD) ——用戶免費觀看內容以換取花時間觀看廣告——可以是橫幅廣告或視頻插頁式廣告。

3)訂閱視頻點播 (SVOD) — 用戶按月付費觀看特定的利基內容,或者可以像 Netflix、Prime Video 等那樣觀看。

然而,儘管數字視頻的分發範圍很廣,但事實是內容創建者的經濟狀況仍然非常緊張。

當前模型的問題

廣告收入佔比低:摩根士丹利在一份頗為轟動的報告中得出結論,在 2016 年第一季度,用於在線廣告的每一美元新支出的 85% 將流向谷歌或 Facebook。

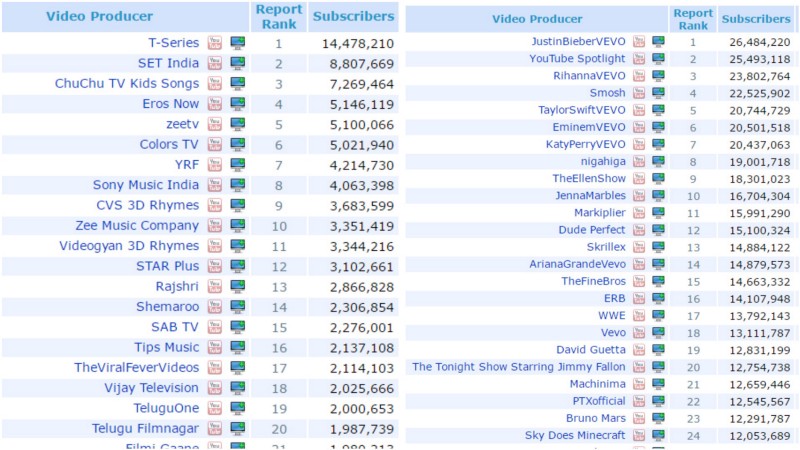

高比例的中介(超過 60%)加上猖獗的廣告攔截,讓 AVOD 變得毫無意義。 這就是為什麼 YouTube 中的大多數頂級內容製作者都將該平台用作分發模式之一,並通過更多“離線”渠道獲得可觀的收入。 請參閱下面的印度(左)和美國(右)熱門 YouTube 頻道列表。

可擴展性: 對於品牌內容,問題在於可擴展性。 由於每個視頻都可能與不同的品牌相關聯,因此創建內容的成本和時間都會增加; 同時,確保內容不會被用戶降級為視頻廣告。

SVOD 的統一 UX — 直接面向消費者並直接為內容收費可以帶來比許多廣告支持的媒體選項更好的體驗和更健康的經濟模式。 雖然消費者可能願意為多個渠道的內容付費——但處理多個訂閱會變得很痛苦。 因此,多個生產者共存需要某種類型的捆綁或至少統一的用戶體驗。

機會

印度的利基市場很大

Chuchu TV——位於欽奈的獨立工作室,製作童謠視頻和兒童歌曲——在 YouTube 上的瀏覽量超過 70 億。

Thaikkudam Bridge — 擁有狂熱追隨者的馬來亞利搖滾樂隊,每個視頻的 YouTube 瀏覽量超過 800 萬。

Glamrs — 為女性提供美容、風格和時尚建議的 YouTube 頻道 — 到目前為止,瀏覽量已超過 1.25 億次。

大多數“熱門”內容製作者現在都有機會在其他地方分發他們的內容,除了 YouTube(那裡的貨幣化率可能是最低的)——例如,ChuChu TV 現在也可以在 Amazon Prime 上使用。

一些有趣的模型也在其他市場發展

Grokker——按需在家鍛煉和在線瑜伽——訂閱費用為每月 15 美元——迄今為止籌集了超過 2300 萬美元。

99 廣昌舞——中國在線舞蹈課程,更關注成人——最近籌集了 500 萬美元的 A 輪融資。

Meme.chat——中國的超本地實時流媒體應用程序,粉絲可以(通過付費)競標表演者的特殊要求——於 2016 年 10 月籌集了 2500 萬美元。

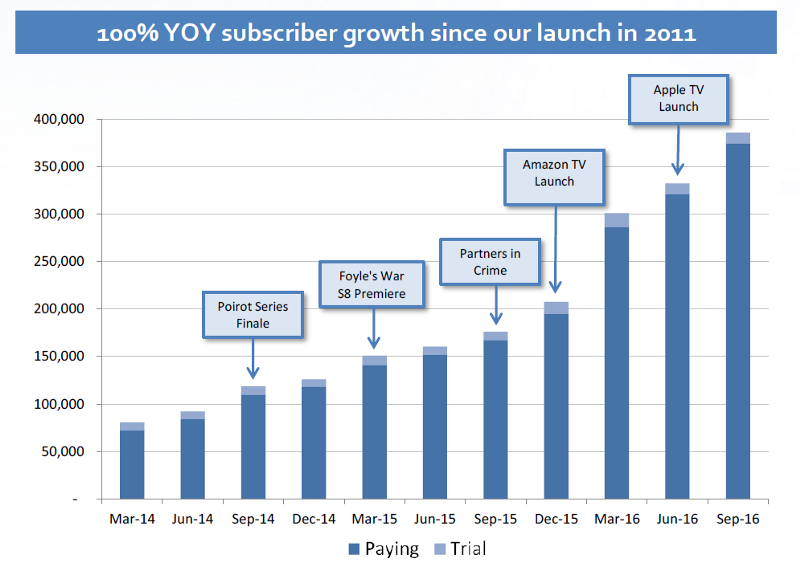

Acorns TV——美國訂閱流媒體服務,以每月 5 美元的價格提供精選的英國利基內容(如 Poirot)——自 2011 年推出以來,用戶同比增長 100%(見下文)

資料來源:RLJE 投資者介紹

有趣的是,美國的亞馬遜 Prime Video 已經在美國推出了“附加”包。 因此,訂閱者可以通過支付額外費用輕鬆訪問其他利基內容。 這裡也解決了多個 UI/UX 問題。

美國 OTT 格局

我們相信其中一些模式可以在印度運作良好; 小眾內容,尤其是白話內容,可能是一個巨大的機會。

非小說內容

這個類別比小說有一些明顯的優勢——

1) 在 How to 教程、健身視頻等中創建品牌贊助的內容更容易(相對於 TVF,我個人經常“意識到”內容中的廣告。)

2) 更高的重複收視機會。

3) 實用驅動的內容,如舞蹈和健身課程,可以通過直接訂閱獲利。

因此,找到適合其受眾的分發模式的高質量內容製作者可能會是一出有趣的遊戲。

視頻平台和視頻製作的推動者

由於創建瞭如此多的視頻,視頻製作必須變得更簡單、更高效。 行業信息不對稱程度很高,也很分散。 紅杉投資90秒,一個可以在多個國家拍攝的基於雲的視頻製作平台,在這種背景下非常有趣。 應該出現更多適合印度特質的此類促成因素。

視頻平台也可以變得更加智能。 通過點播觀看,視頻可以變得雙向,可以通過直接反饋給內容製作者,也可以通過與其他觀眾實時互動而變得社交!

亞馬遜 Prime 現在讓視頻更具情境性,在您的手機(即第二個屏幕)上,您可以獲得有關特定場景中演員、地點等的豐富信息。

另一家非常有趣的初創公司,總部位於芬蘭,最近獲得了資助,它很有前途的人工智能視頻搜索。 這意味著,它可以讓您搜索“涉及大型戰鬥的史詩歷史電影”之類的抽象內容,並在多個 OTT 平台上找到與查詢匹配的內容; 在這裡查看。

總而言之,我們密切關注的細分市場是確定適合產品平台的利基內容製作者、非小說類內容創作者和視頻推動者。

很快,視頻將在印度爆發,許多有趣的公司將乘風破浪。 我們很興奮,迫不及待地想成為其中的一員。

[Rohith Krishna 的這篇文章首次出現在 WEH Ventures 的博客上,經許可轉載。]