媒体“剪线钳”创造的投资机会

已发表: 2017-03-14截至 2016 年底,超过五分之一的美国家庭放弃了有线电视订阅,转而选择在线视频服务。 预计未来两年这一比例将至少提高到 30% 以上。 我自己就是一个“剪线钳”,这是我试图从消费者和风险投资者的角度来理解复杂的视频环境的尝试。

视频到底有多大?

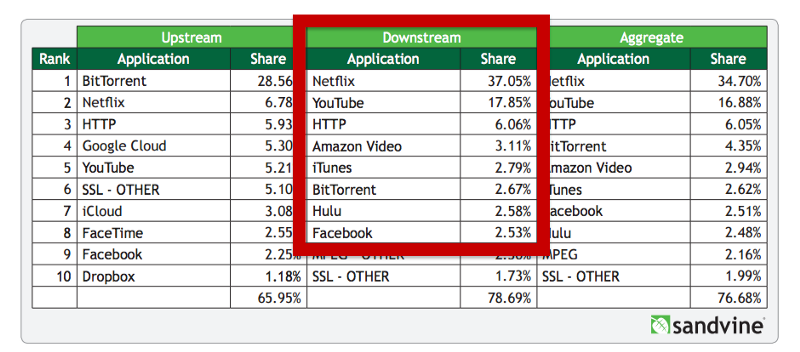

2016 年,流媒体视频和音频占美国整个宽带使用量的 70%; 这比五年前的 35% 翻了一番。 互联网正在从“给你带来网站和电子邮件的东西”转向“给你带来视频的东西”。 虽然大部分增长来自 Netflix 和 YouTube; 亚马逊 Prime 和 Hulu 等新进入者在推出后仅一年就占了 6%。

美国的宽带带宽使用情况

甚至社交媒体平台也纷纷加入视频。 与文本和 GIF 相比,视频的吸引力令人难以置信,这对大多数平台来说都变得显而易见。 FB 从时间线中的自动播放视频开始,并在算法中赋予视频更多的重要性,以便它们出现在顶部; 然后继续大力推广直播,现在有传言称正在其应用程序中测试一个单独的视频标签。 据报道,它正在向其一些名人直播视频创作者支付某种形式的保留费(除了广告收入份额) ,以定期制作内容。

由消费者、广告商和内容创作者推动的变革

正如我们所知,电视致力于在想要推广其产品的大品牌与渴望建立观众并将其专有内容货币化的程序员之间形成的内在关系。 直到最近,这些关系基本保持不变。

涉及的“传统”媒体和娱乐价值链

1)内容创作者——演员、导演、编剧等。

2)内容所有者——制作人或工作室

3)发行——广播公司

4)消费——通过有线电视或卫星电视提供商的观众

这种情况正在被颠倒过来——消费者现在占据了中心位置,不再处于价值链的底部。 主要由互联网驱动,内容现在可以在观众方便的情况下随时随地跨设备和来源进行消费。 价值链被打乱了,内容创作者现在可以通过互联网直接接触消费者,并决定自己的货币化机制,甚至免费提供。

这种变化不仅是由消费者推动的,作为主要利益相关者之一的广告商也往往从中受益匪浅。 众所周知,电视收视点或TRP作为判断一段内容的受欢迎程度或收视率的工具充其量是模糊的。 广告商不仅可以从消费者的收视模式中学到很多东西,他们还可以将其与他们已经拥有的那个人的数据相结合,并投放令人难以置信的个性化广告,这些广告的转化非常有价值(并非如此,广告投放的效果在电视中甚至可以测量)。

当然,作为内容创建者的其他利益相关者现在可以了解是什么让目标受众打勾并相应地迭代内容。 收视率数据与平台的纯粹互动性相结合,观众在平台或 Twitter 上发表评论变得更有价值。 例如,声音云在音乐流媒体方面做得非常出色,创作者可以准确地了解听众对曲目的感受。

当四个利益相关者中的三个倾向于从过渡中受益时,这变得非常不可避免,显然前提是基础设施支持它。 这将我们带到了印度的故事。

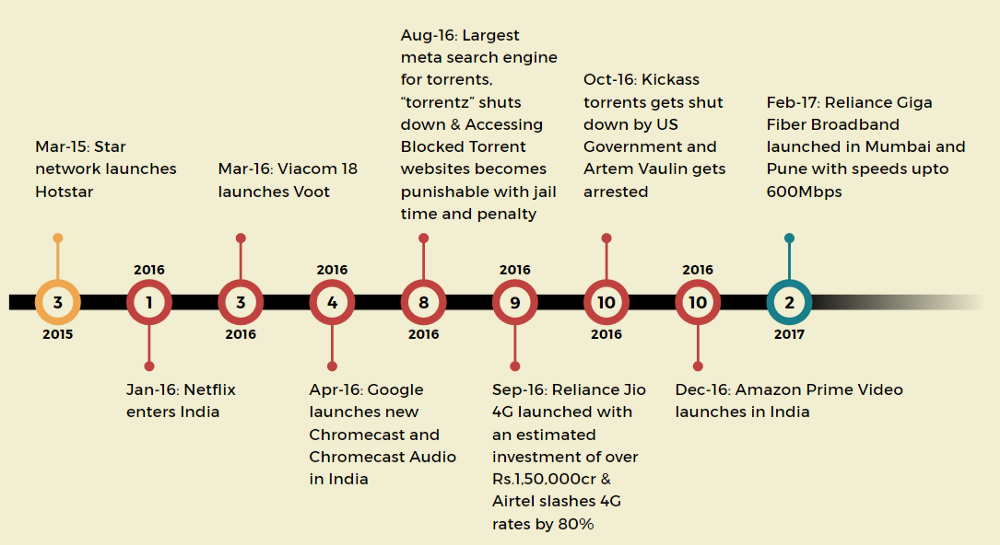

印度准备好流媒体视频

在我看来,要使 OTT(over-the-top)内容或数字流媒体正常工作,必须具备以下条件:

1) 高速、无处不在的互联网连接。

2)可靠的数字媒体播放器又名平台。

3) 非法访问内容应该变得更难访问。

如上所述,不同领域的发展导致印度向视频内容趋同。 Per App Annie 在 7 月 16 日至 12 月 16 日期间,印度排名前 10 位的视频流媒体应用与 2015 年同期相比增长了 600% 。 安永估计,截至 2016 年底,印度拥有约 1.6 亿数字观众。

内容创作者如何赚钱?

在线货币化内容的三种主要方式是:

1)品牌内容- 与品牌合作以“赞助”内容并巧妙地融合品牌在视频中的可见性。

为你推荐:

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

2)广告支持的视频点播 (AVOD) ——用户免费观看内容以换取花时间观看广告——可以是横幅广告或视频插页式广告。

3)订阅视频点播 (SVOD) — 用户按月付费观看特定的利基内容,或者可以像 Netflix、Prime Video 等那样观看。

然而,尽管数字视频的分发范围很广,但事实是内容创建者的经济状况仍然非常紧张。

当前模型的问题

广告收入占比低:摩根士丹利在一份颇为轰动的报告中得出结论,在 2016 年第一季度,用于在线广告的每一美元新支出的 85% 将流向谷歌或 Facebook。

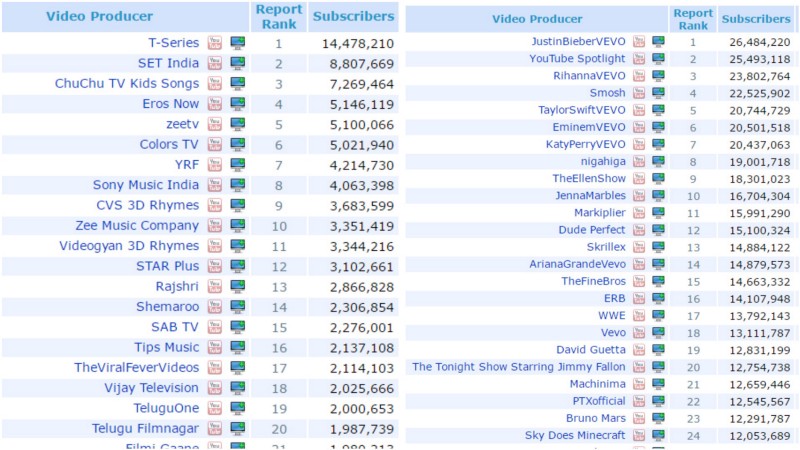

高比例的中介(超过 60%)加上猖獗的广告拦截,让 AVOD 变得毫无意义。 这就是为什么 YouTube 中的大多数顶级内容制作者都将该平台用作分发模式之一,并通过更多“离线”渠道获得可观的收入。 请参阅下面的印度(左)和美国(右)热门 YouTube 频道列表。

可扩展性: 对于品牌内容,问题在于可扩展性。 由于每个视频都可能与不同的品牌相关联,因此创建内容的成本和时间都会增加; 同时,确保内容不会被用户降级为视频广告。

SVOD 的统一 UX — 直接面向消费者并直接为内容收费可以带来比许多广告支持的媒体选项更好的体验和更健康的经济模式。 虽然消费者可能愿意为多个渠道的内容付费——但处理多个订阅会变得很痛苦。 因此,多个生产者共存需要某种类型的捆绑或至少统一的用户体验。

机会

印度的利基市场很大

Chuchu TV——位于钦奈的独立工作室,制作童谣视频和儿童歌曲——在 YouTube 上的浏览量超过 70 亿。

Thaikkudam Bridge — 拥有狂热追随者的马来亚利摇滚乐队,每个视频的 YouTube 浏览量超过 800 万。

Glamrs — 为女性提供美容、风格和时尚建议的 YouTube 频道 — 到目前为止,浏览量已超过 1.25 亿次。

大多数“热门”内容制作者现在都有机会在其他地方分发他们的内容,除了 YouTube(那里的货币化率可能是最低的)——例如,ChuChu TV 现在也可以在 Amazon Prime 上使用。

一些有趣的模型也在其他市场发展

Grokker——按需在家锻炼和在线瑜伽——订阅费用为每月 15 美元——迄今为止筹集了超过 2300 万美元。

99 广昌舞——中国在线舞蹈课程,更关注成人——最近筹集了 500 万美元的 A 轮融资。

Meme.chat——中国的超本地实时流媒体应用程序,粉丝可以(通过付费)竞标表演者的特殊要求——于 2016 年 10 月筹集了 2500 万美元。

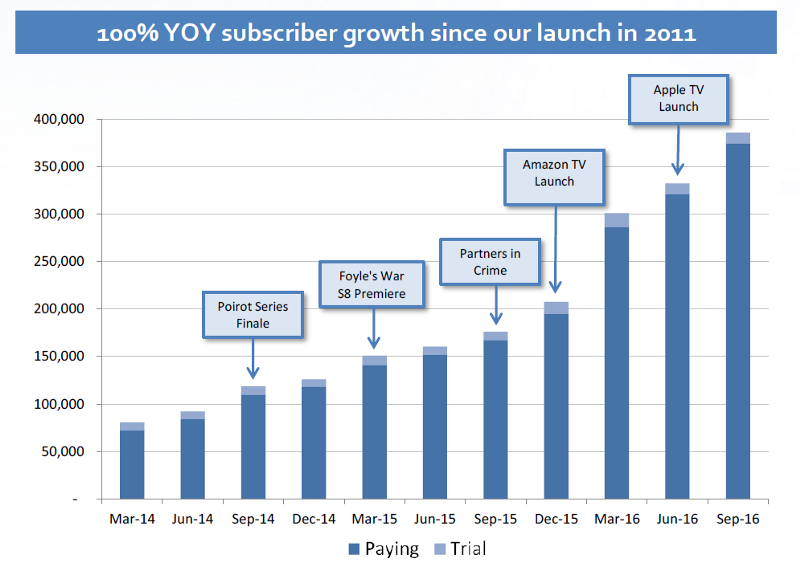

Acorns TV——美国订阅流媒体服务,以每月 5 美元的价格提供精选的英国利基内容(如 Poirot)——自 2011 年推出以来,用户同比增长 100%(见下文)

资料来源:RLJE 投资者介绍

有趣的是,美国的亚马逊 Prime Video 已经在美国推出了“附加”包。 因此,订阅者可以通过支付额外费用轻松访问其他利基内容。 这里也解决了多个 UI/UX 问题。

美国 OTT 格局

我们相信其中一些模式可以在印度运作良好; 小众内容,尤其是白话内容,可能是一个巨大的机会。

非小说内容

这个类别比小说有一些明显的优势——

1) 在 How to 教程、健身视频等中创建品牌赞助的内容更容易(相对于 TVF,我个人经常“意识到”内容中的广告。)

2) 更高的重复收视机会。

3) 实用驱动的内容,如舞蹈和健身课程,可以通过直接订阅获利。

因此,找到适合其受众的分发模式的高质量内容制作者可能会是一出有趣的游戏。

视频平台和视频制作的推动者

由于创建了如此多的视频,视频制作必须变得更简单、更高效。 行业信息不对称程度很高,也很分散。 红杉投资90秒,一个可以在多个国家拍摄的基于云的视频制作平台,在这种背景下非常有趣。 应该出现更多适合印度特质的此类促成因素。

视频平台也可以变得更加智能。 通过点播观看,视频可以变得双向,可以通过直接反馈给内容制作者,也可以通过与其他观众实时互动而变得社交!

亚马逊 Prime 现在让视频更具情境性,在您的手机(即第二个屏幕)上,您可以获得有关特定场景中演员、地点等的丰富信息。

另一家非常有趣的初创公司,总部位于芬兰,最近获得了资助,它很有前途的人工智能视频搜索。 这意味着,它可以让您搜索“涉及大型战斗的史诗历史电影”之类的抽象内容,并在多个 OTT 平台上找到与查询匹配的内容; 在这里查看。

总而言之,我们密切关注的细分市场是确定适合产品平台的利基内容制作者、非小说类内容创作者和视频推动者。

很快,视频将在印度爆发,许多有趣的公司将乘风破浪。 我们很兴奋,迫不及待地想成为其中的一员。

[Rohith Krishna 的这篇文章首次出现在 WEH Ventures 的博客上,经许可转载。]