スタートアップの評価 – 9 つの方法の説明

公開: 2016-06-16スタートアップは箱のようなものです。 とても特別な箱。

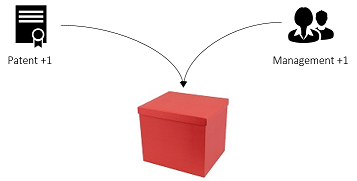

これはスタートアップです

箱には価値があります。 箱に入れるものが多ければ多いほど、その価値は高まります。 ボックスに特許を追加すると、値が増加します。 ボックスにキックアス管理チームを追加すると、価値が高まります。 簡単ですよね?

あなたのスタートアップの価値は 2 になりました。

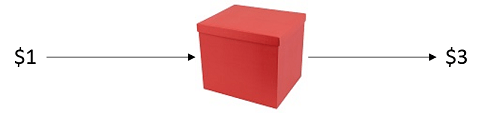

箱も魔法です。 $1 を中に入れると、$2、$3、または $10 が返ってきます。 すばらしい!

私は自分のためにそれらの小さな箱の1つを作りたいです!

問題は、箱を作るのに非常に費用がかかることです。 したがって、お金を持っている人に会いに行く必要があります — 彼らを投資家と呼びましょう — そして、彼らに次のような取引を提案する必要があります:

「箱を作るために 100 万ドルをくれれば、そこから出てくるすべての X% を手に入れることができます。」

しかし、「X」はいくらですか?

これは、プレマネー バリュエーション、たとえば投資時のボックスの値に依存します。 しかし、プリマネー バリュエーションの計算は難しいものです。 この記事では、プレマネー評価を決定する方法をよりよく理解できるように、9 つの異なる評価方法について説明します。

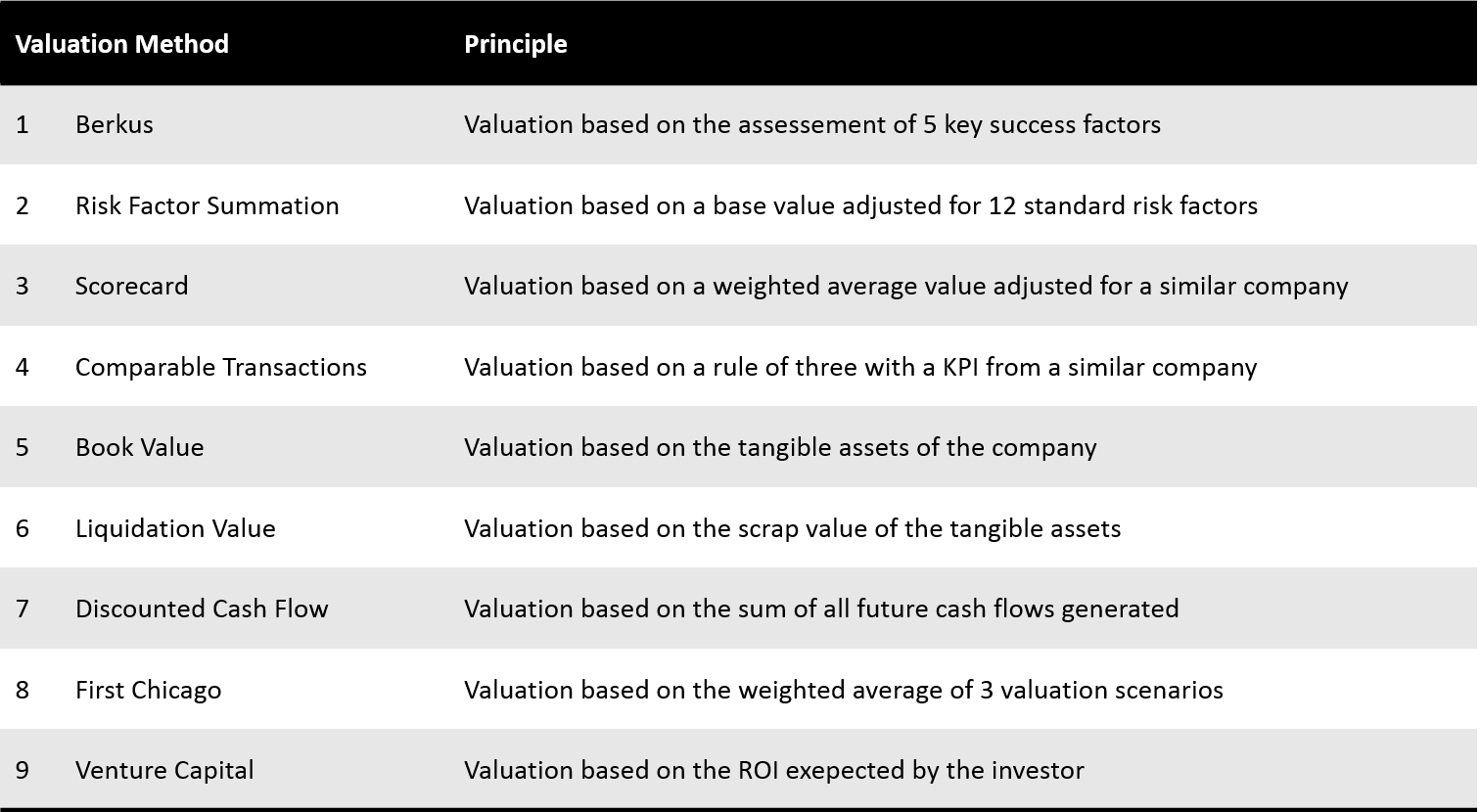

9つの評価方法

ほとんどの評価方法は、比較対象や基本評価などのデータに基づいていることに注意してください。 そのようなデータを見つける方法は、それ自体が問題であり、この論文では扱われませんが、おそらく将来の論文で取り上げられます。

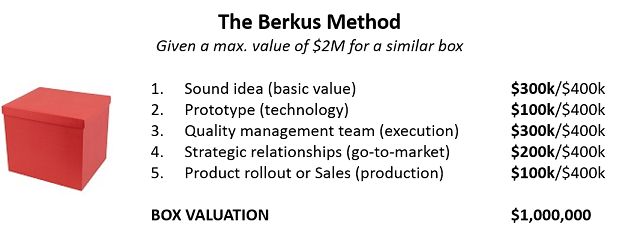

1. Berkusメソッドでスタートアップを評価する

Berkus Method は、箱の価値を見積もるためのシンプルで便利な経験則です。 まず、同じような箱の価値を知る必要があります。 次に、ボックスを構築するための 5 つの重要な基準でパフォーマンスを評価します。

これにより、ボックスの価値 (別名、プレマネー評価) と、さらに重要なこととして、何を改善する必要があるかについての大まかなアイデアが得られます。

Berkus メソッドは、収益前のスタートアップを対象としています。 Berkus メソッドの詳細については、ここをクリックしてください。

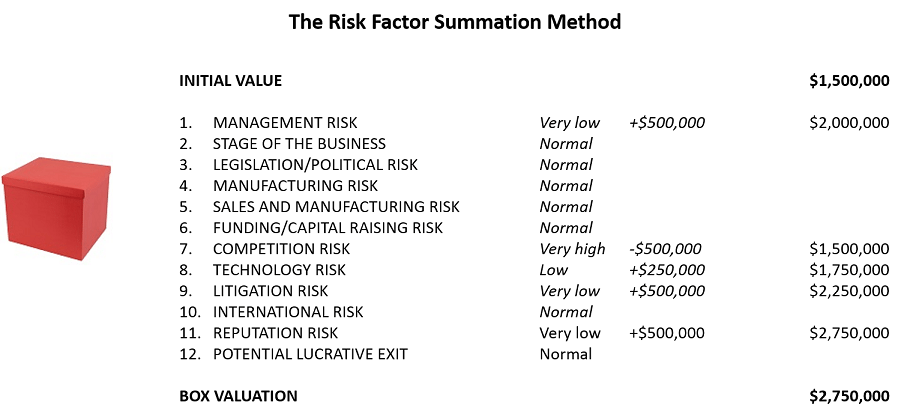

2. リスク要因総和法でスタートアップを評価する

Risk Factor Summation Method または RFS Method は、Berkus Method を少し進化させたバージョンです。 まず、ボックスの初期値を決定します。 次に、ボックス構築に固有の 12 のリスク要因について、その値を調整します。

初期値は、お住まいの地域の同様のボックスの平均値として決定され、リスク要因は、非常に低いリスクの 50 万ドルから非常に高いリスクの -50 万ドルまで、25 万ドルの倍数としてモデル化されます。 ここで、そしてほとんどの評価方法で最も難しいのは、実際に類似のボックスに関するデータを見つけることです。

Risk Factor Summation Method は、収益前のスタートアップ向けです。 リスク要因合計法について詳しくは、ここをクリックしてください。

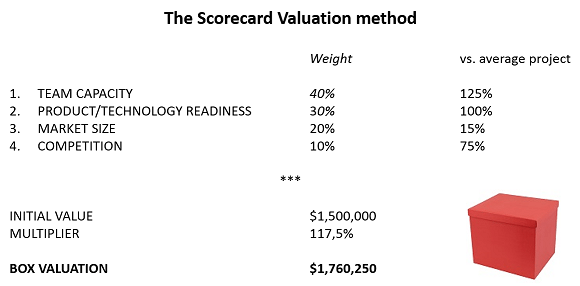

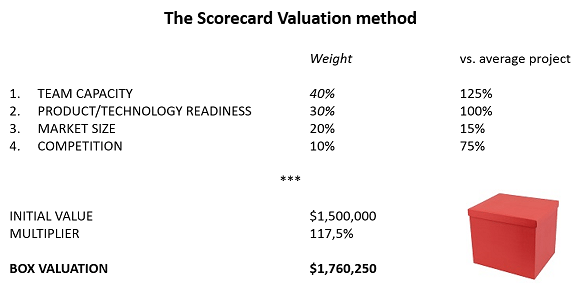

3. スコアカード評価法でスタートアップを評価する

スコアカード評価法は、ボックス評価問題に対するより精巧なアプローチです。 RFS 方法と同じ方法で開始します。つまり、ボックスの基本評価を決定し、特定の一連の基準に合わせて値を調整します。 プロジェクトの全体的な成功への影響に基づいて、これらの基準自体が重み付けされることを除いて、新しいものはありません。

あなたのボックスは、平均的な同様のボックスよりも 17.5% 優れています

このメソッドは、ビル ペイン メソッドという名前でも見つけることができます。管理 (30%)、機会の規模 (25%)、製品またはサービス (10%)、販売チャネル (10%)、ビジネスの段階の 6 つの基準を考慮します。 (10%) およびその他の要因 (15%)。

あなたにおすすめ:

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

レポートは、Lendingtechスペースに対する新たな規制精査を警告しています

スコアカード評価方法は、収益前のスタートアップ向けです。 スコアカード評価方法の詳細については、ここをクリックしてください。

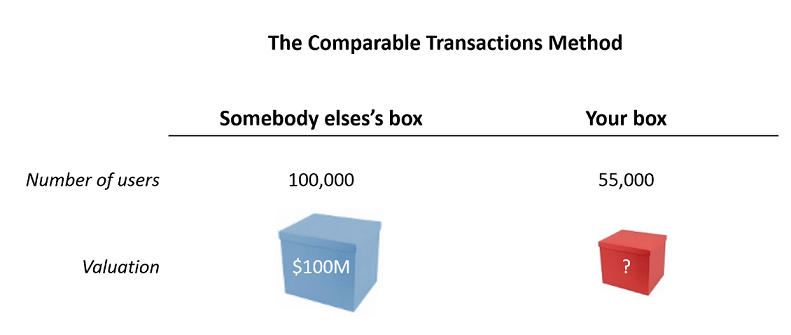

4. Comparable Transactions Method でスタートアップを評価する

Comparable Transactions Method は、実際には 3 つのルールにすぎません。

構築しているボックスのタイプに応じて、ボックスの価値の適切な代理となる指標を見つけたいと考えています。 この指標は、業界に固有のものである可能性があります: 月間経常収益 (Saas)、HR 人数 (中間)、店舗数 (小売)、特許出願済み (医療技術/バイオ技術)、週ごとのアクティブ ユーザーまたは WAU (メッセンジャー)。 ほとんどの場合、売上、粗利益、EBITDA などの P&L から線を引くことができます。

考慮される比較対象に応じて、ボックスの価値は 685 ドルまたは 6,736 ドルになります。

Comparables Transactions メソッドは、収益化前および収益化後のスタートアップを対象としています。 比較可能取引法について詳しくは、ここをクリックしてください。

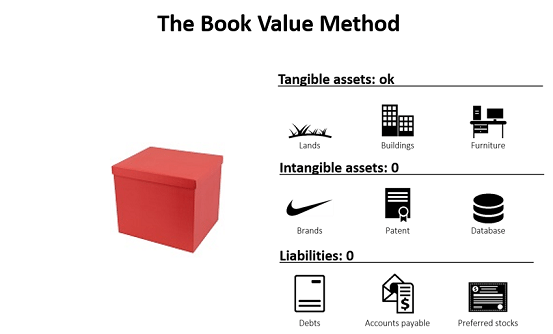

5. 簿価法でスタートアップを評価する

箱がどれほど魔法のようであるかは忘れて、1 ポンドの厚紙がどれだけの価値があるか見てみましょう。

簿価とは、会社の純資産、つまり箱の有形資産、つまり箱の「硬い部分」を指します。

簿価法は、会社の「有形の」価値に焦点を当てているため、スタートアップには特に関係がありませんが、ほとんどのスタートアップは、RD (バイオテクノロジーの場合)、ユーザーベース、ソフトウェア開発 (Web スタートアップの場合)、など。 ブック バリュー メソッドの詳細については、ここをクリックしてください。

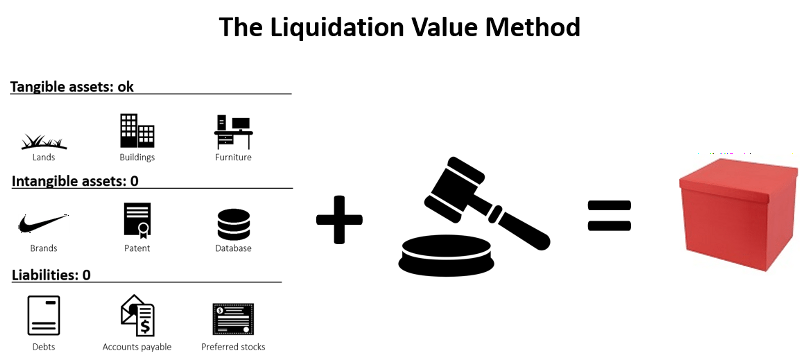

6.清算価値法でスタートアップを評価する

売り手の観点からはめったに良いことではありませんが、清算価値は、その名前が示すように、会社が倒産したときに会社に適用する評価です。

清算価値の見積もりにカウントされるのは、すべての有形資産です。不動産、設備、在庫など、短期間で買い手を見つけることができるすべてのものです。 考え方としては、会社が 2 か月以内に販売できるものを何でも販売した場合、どれくらいの利益が得られるかということです。 一方、すべての無形資産は、清算プロセスでは価値がないと見なされます (基本的な仮定は、何らかの価値がある場合、清算に入った時点ですでに売却されているということです): 特許、著作権、およびその他の知的財産、 ブランド認知

実際には、清算価値は、会社のすべての有形資産のスクラップ価値の合計です。

投資家にとって、清算価値は、投資のリスクを評価するためのパラメーターとして役立ちます。潜在的な清算価値が高いほど、リスクが低いことを意味します。 たとえば、他のすべての条件が同じであれば、機器をリースしている会社よりも、機器を所有している会社に投資する方が望ましいと言えます。 すべてがうまくいかず廃業した場合、少なくとも機器を売っていくらかのお金を得ることができますが、リースの場合は何もありません.

では、簿価と清算価値の違いは何ですか? スタートアップが倒産した場合に資産を本当に売却しなければならない場合、売却の条件が悪いため、売却によって得られる価値は帳簿価額を下回る可能性があります。

したがって、清算価値 < 簿価です。 どちらも有形資産を対象としていますが、それらの資産が評価される文脈は異なります。 ベン・グレアムが指摘するように、清算価値は株主が事業から得られるものを測定し、帳簿価額は株主が事業に投入したものを測定します。

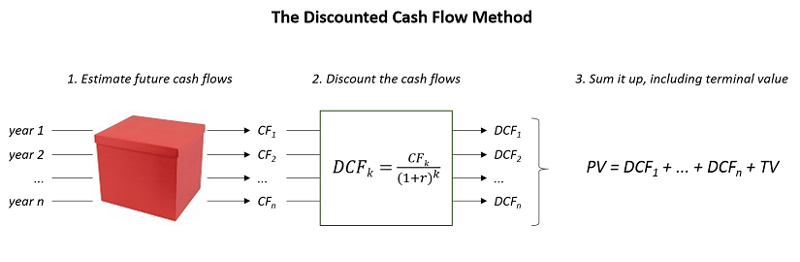

7.割引キャッシュフロー法でスタートアップを評価する

ボックスがうまく機能すれば、毎年一定額の現金がもたらされます。 したがって、ボックスの現在の価値は、今後数年間のすべての将来のキャッシュ フローの合計であると言えます。 それがまさに DCF 法の背後にある理由です。

n 年間のキャッシュ フローを予測しているとします。 その後どうなりますか? これは、ターミナル バリュー (TV) が扱う問題です。

オプション 1: ビジネスが安定したペースで成長し続け、n 年後も無期限のキャッシュ フローを生成し続けると考えています。 次に、最終値の式を適用できます: TV = CFn+1/(k- g)

オプション 2 : n 年後に撤退を検討します。 最初に、たとえば比較方法取引 (上記を参照) を使用して、取得の将来価値を見積もります。 次に、この将来価値を割り引いて正味現在価値を得る必要があります。 TV = 終了値/(1+k)n

技術的には、収益後のスタートアップに使用できますが、スタートアップの評価を目的としたものではありません. DCF 方式の詳細については、ここをクリックしてください。

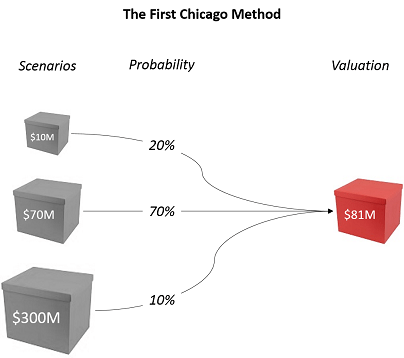

8. First Chicago Method でスタートアップを評価する

First Chicago Method は、特定の状況に対する回答です。ボックスが巨大になる可能性がわずかにある場合はどうなるでしょうか。 このポテンシャルをどう評価するか?

ファースト シカゴ法 (故ファースト シカゴ銀行にちなんで名付けられました — ご要望に応じて) は、最悪のシナリオ (小さなボックス)、通常のケースのシナリオ (通常のボックス)、最良のケースのシナリオ (大きなボックス) の 3 つの評価を行うことによって、この問題に対処します。箱)。

SUMPRODUCT、魔法が起こる場所

各評価は、DCF 法 (または、それが不可能な場合は、内部収益率計算式または倍数法) を使用して行われます。 次に、各シナリオが発生する確率を反映するパーセンテージを決定します。 First Chicago Method による評価は、各ケースの加重平均です。

First Chicago Method は、収益後のスタートアップを対象としています。 ファースト シカゴ メソッドの詳細については、こちらをご覧ください。

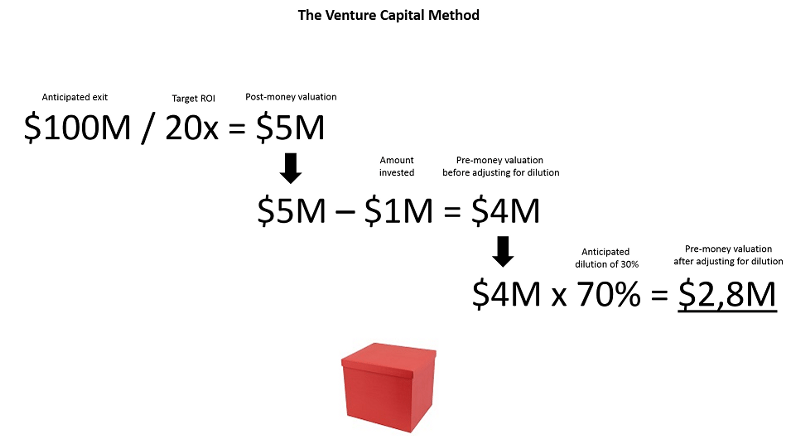

9. ベンチャーキャピタル法でスタートアップを評価する

ベンチャーキャピタル方式はその名の通り、投資家の視点に立った手法です。

投資家は常に特定の投資収益率、たとえば 20 倍を求めています。 さらに、業界標準によれば、投資家は、あなたのボックスが 8 年で 1 億ドルで売れる可能性があると考えています。 これらの 2 つの要素に基づいて、投資家は、希薄化を調整した後、ボックスに投資するために喜んで支払う最高価格を簡単に決定できます。

ベンチャーキャピタルメソッドは、収益化前および収益化後のスタートアップを対象としています。 ベンチャーキャピタルメソッドの詳細については、ここをクリックしてください。

そして、最良の評価方法は…

おめでとう! ここまでできれば、9 つの評価方法を知っていることになります。 だからあなたは内側から叫んでいるに違いありません: 最良の評価方法は何ですか?!

最初に、VC が実際に使用する唯一の方法は、創業者が許容できる希薄化の程度の比較と概算であることを覚えておいてください。シリーズ A の後も、創業者が過半数の株主であり続けることを確認します。

第二に、評価は形式化された推測にすぎないことを思い出してください。 評価はあなたの会社の真の価値を示すことは決してありません。 これらは、(1) 市場があなたの小さな赤い箱にどれだけ投資しようとしているのか、(2) あなたがそれを受け入れようとしているのか、という 2 つのことを示しています。

そうは言っても、最良の評価方法は、Otium Capital の初期段階の投資家である Pierre Entremont がこの優れた記事で説明した方法であることがわかりました。 彼によると、ニーズを定義することから始めて、希薄化について交渉する必要があります。

「最適な調達額とは、特定の期間において、最後に調達された 1 ドルが、起業家にとって有害であるよりも、会社にとってより有益になる最大の額です。」

バリュエーションは、資金調達を検討する際の良い出発点です。 それらは、数字の背後にある推論を構築し、議論を客観化するのに役立ちます。 しかし、結局のところ、それらはより重要な需要と供給のゲームへの理論的な導入にすぎません。

また、素敵な街ロンドンで VC アソシエイトとしての仕事を探しています。 連絡を取りたい場合は、LinkedinまたはTwitterで私に連絡してください

[この記事は Stephane Nasser と Augustin de Cambourg によって共同執筆され、Medium で最初に公開されました。]