初創公司的估值——解釋了 9 種方法

已發表: 2016-06-16創業公司就像一個盒子。 一個很特別的盒子。

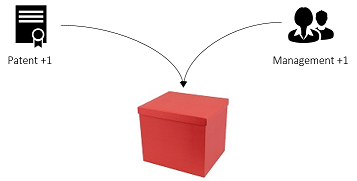

這是一個啟動

盒子有一個值。 你在盒子裡放的東西越多,它的價值就越高。 在盒子裡添加專利,價值增加。 在框中添加一個踢屁股的管理團隊,價值增加。 容易,對吧?

你的創業公司現在價值 2。耶!

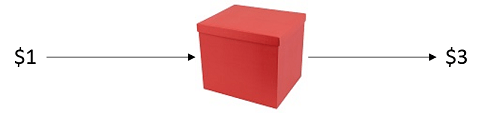

盒子也很神奇。 當您將 1 美元放入其中時,它將返回您 2 美元、3 美元甚至 10 美元! 驚人!

我想為自己建造一個小盒子!

問題是,建造一個盒子可能非常昂貴。 所以你需要去看看有錢的人——讓我們稱他們為投資者——並為他們提供聽起來有點像這樣的交易:

“給我 100 萬美元來建造一個盒子,你就能得到 X% 的東西”

但是“X”應該是多少?

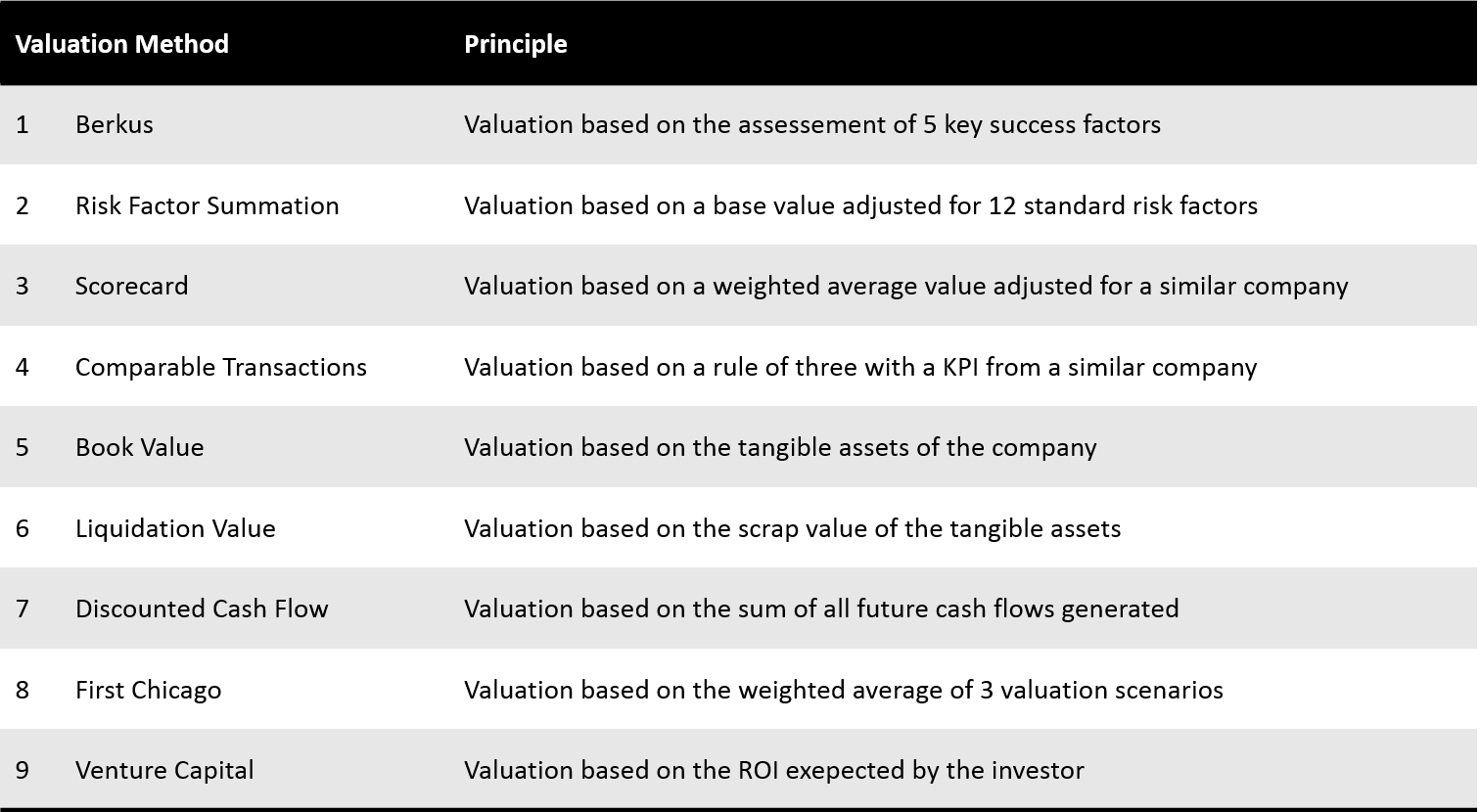

這取決於投資前估值,例如投資時盒子的價值。 但是計算投資前估值是很棘手的。 本文將帶您了解9種不同的估值方法,讓您更好地了解如何確定Pre-Money Valuation。

九種估值方法

請注意,大多數估值方法都基於可比或基礎估值等數據。 如何找到這些數據本身就是一個問題,本文不會討論,但很可能會在未來的論文中討論。

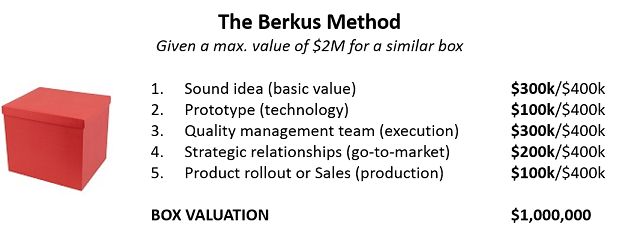

1. 用 Berkus 方法評估你的創業公司

Berkus 方法是一種簡單方便的經驗法則,用於估算您的盒子的價值。 首先,你必須知道一個類似的盒子值多少錢。 然後,您評估您在構建盒子的 5 個關鍵標準中的表現。

這將使您大致了解您的盒子值多少錢(AKA 投資前估值),更重要的是,您應該改進什麼。

Berkus 方法適用於有收入的初創公司。 要了解有關 Berkus 方法的更多信息,請單擊此處。

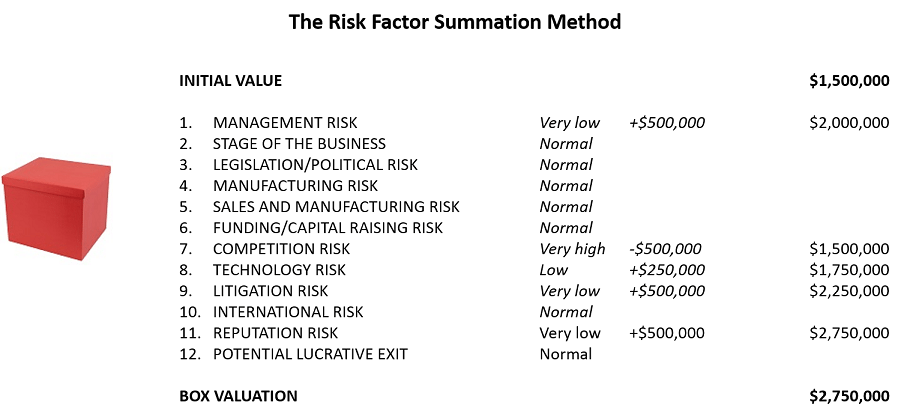

2. 用風險因素求和法評估你的創業公司

風險因素總和方法或 RFS 方法是 Berkus 方法的稍微改進的版本。 首先,您確定盒子的初始值。 然後,您根據 12 個盒子構建固有的風險因素調整上述值。

初始值被確定為您所在地區類似盒子的平均值,風險因素被建模為 25 萬美元的倍數,範圍從 50 萬美元(極低風險)到 -50 萬美元(極高風險)。 這裡最困難的部分,在大多數估值方法中,實際上是找到關於類似盒子的數據。

風險因素求和法適用於未有收入的初創公司。 要閱讀有關風險因素總和方法的更多信息,請單擊此處。

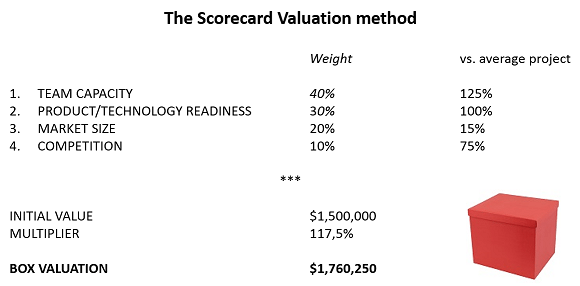

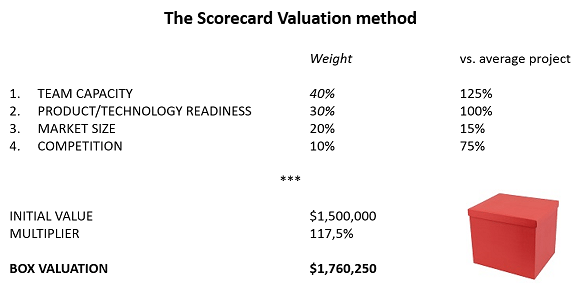

3. 使用記分卡評估方法評估您的創業公司

記分卡估價法是一種更精細的方法來解決盒子估價問題。 它以與 RFS 方法相同的方式開始,即您為您的盒子確定一個基本估值,然後根據一組特定標準調整該值。 沒什麼新鮮的,只是這些標準本身是根據它們對項目整體成功的影響來衡量的。

你的盒子比普通的類似盒子好 17.5%

這種方法也可以在比爾佩恩方法的名稱下找到,考慮 6 個標準:管理 (30%)、機會規模 (25%)、產品或服務 (10%)、銷售渠道 (10%)、業務階段(10%) 和其他因素 (15%)。

為你推薦:

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

報告警告對 Lendingtech Space 重新進行監管審查

記分卡估值方法適用於未有收入的初創公司。 要了解有關記分卡估值方法的更多信息,請單擊此處。

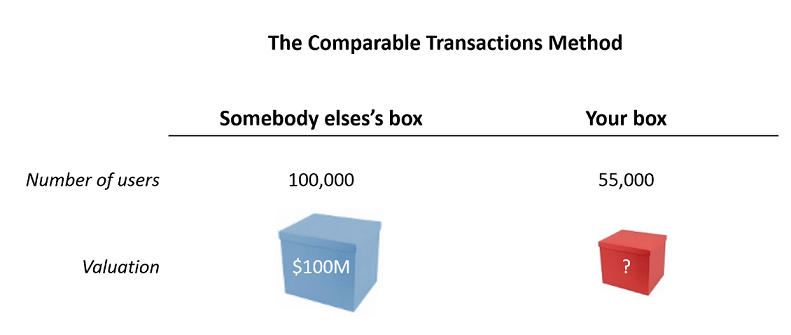

4. 使用可比交易法評估您的創業公司

可比交易方法實際上只是三規則。

根據您正在構建的盒子的類型,您希望找到一個指標,它可以很好地代表您的盒子的價值。 該指標可以特定於您的行業:每月經常性收入 (Saas)、人力資源員工人數(臨時)、網點數量(零售)、專利申請(醫療技術/生物技術)、每週活躍用戶或 WAU(信使)。 大多數時候,您可以只從損益表中獲取:銷售額、毛利率、EBITDA 等。

根據考慮的可比物,盒子價值 685 美元或 6,736 美元

可比交易方法適用於收入前和收入後的初創公司。 要閱讀有關可比交易方法的更多信息,請單擊此處。

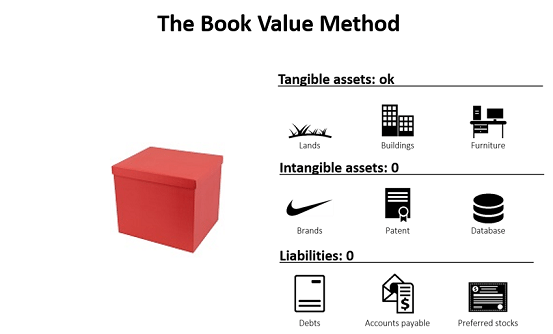

5. 用賬面價值法評估你的創業公司

忘記盒子有多神奇,看看 1 磅紙板值多少錢。

賬面價值是指公司的淨資產,即盒子的有形資產,即盒子的“硬部件”。

賬面價值法與初創公司尤其無關,因為它關注的是公司的“有形”價值,而大多數初創公司關注的是無形資產:研發(對於生物技術)、用戶群和軟件開發(對於網絡初創公司)、等要了解有關賬面價值法的更多信息,請單擊此處。

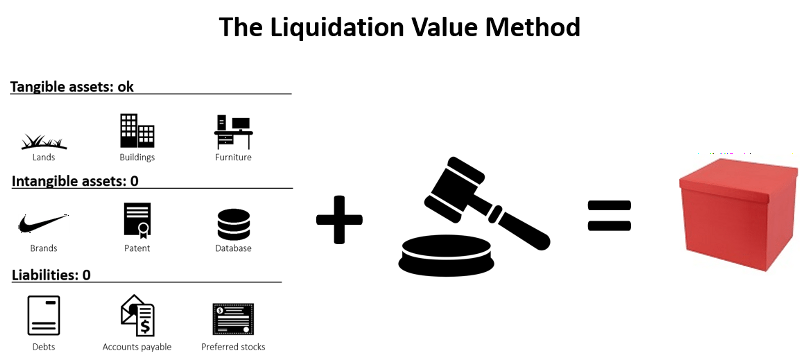

6. 用清算價值法評估你的創業公司

從賣方的角度來看,清算價值很少見,正如其名稱所暗示的那樣,您在公司倒閉時應用的估值。

清算價值估算的重要因素是所有有形資產:房地產、設備、庫存……您可以在短時間內找到買家的所有東西。 心態是:如果我在不到兩個月的時間內賣掉公司能賣的東西,那能賺多少錢? 另一方面,在清算過程中,所有無形資產都被認為一文不值(基本假設是,如果它有價值,那麼在您進入清算時它就已經被出售):專利、版權和任何其他知識產權, 品牌認知度

實際上,清算價值是公司所有有形資產的報廢價值的總和。

對於投資者而言,清算價值可用作評估投資風險的參數:較高的潛在清算價值意味著較低的風險。 例如,在所有其他條件相同的情況下,與租賃設備的公司相比,投資於擁有其設備的公司更為可取。 如果一切都出錯了,你倒閉了,至少你可以賣掉一些錢,而如果你租用它,那就什麼都沒有了。

那麼,賬面價值和清算價值有什麼區別呢? 如果一家初創公司真的不得不在破產的情況下出售其資產,由於銷售的不利條件,它從出售中獲得的價值可能會低於其賬面價值。

所以清算價值<賬面價值。 儘管它們都計入有形資產,但這些資產的估值背景不同。 正如本格雷厄姆所指出的,清算價值衡量的是股東可以從企業中獲得什麼,而賬面價值衡量的是他們對企業的投入。

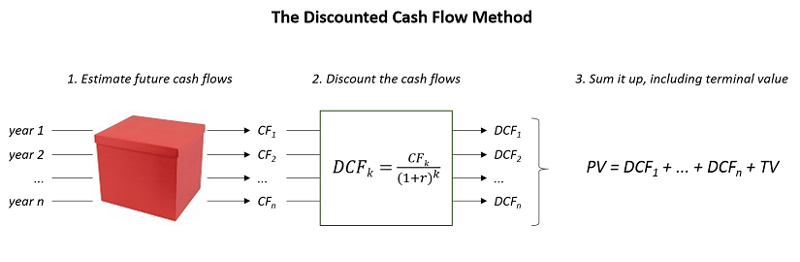

7. 用貼現現金流法評估你的創業公司

如果你的盒子運作良好,它每年都會帶來一定數量的現金。 因此,您可以說該框的當前值是未來幾年所有未來現金流的總和。 這正是 DCF 方法背後的原因。

假設您要預測 n 年內的現金流量。 之後會發生什麼? 這是終端價值(TV)解決的問題

選項 1:您認為業務將保持穩定增長,並在 n 年後繼續產生無限現金流。 然後,您可以應用終值公式:TV = CFn+1/(k- g)

選項 2:您考慮在 n 年後退出。 首先,您要估計收購的未來價值,例如使用可比方法交易(見上文)。 然後,您必須對這個未來價值進行折現以獲得其淨現值。 TV = 退出值/(1+k)n

雖然從技術上講,你可以將它用於收入後的初創公司,但它並不意味著初創公司估值。 要了解有關 DCF 方法的更多信息,請單擊此處。

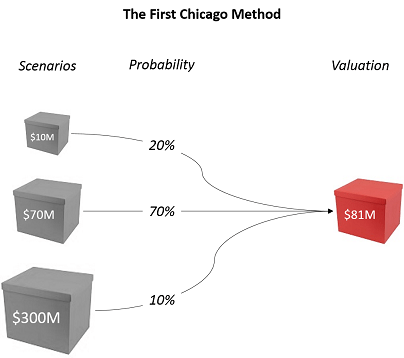

8. 用第一芝加哥方法來評估你的創業公司

第一個芝加哥方法回答了一個特定的情況:如果你的盒子有很小的機會變大怎麼辦? 如何評估這種潛力?

第一芝加哥方法(以已故的第一芝加哥銀行命名——如果你問的話)通過進行三種估值來處理這個問題:最壞情況(小盒子)、正常情況(正常盒子)、最佳情況(大盒子)盒子)。

SUMPRODUCT,奇蹟發生的地方

每次估值均採用 DCF 方法(或者,如果不可能,採用內部收益率公式或倍數)。 然後,您決定一個反映每種情況發生概率的百分比。 根據第一芝加哥方法,您的估值是每個案例的加權平均值。

第一芝加哥方法適用於收入後的初創公司。 您可以在此處閱讀有關第一個芝加哥方法的更多信息。

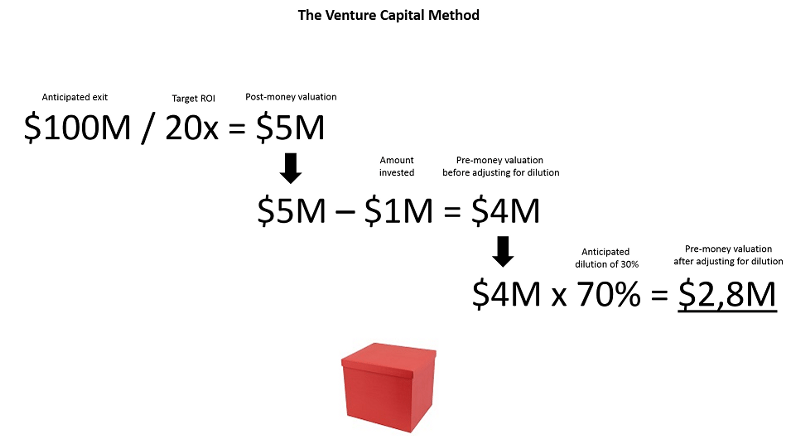

9. 用風險投資方法評估你的創業公司

顧名思義,風險投資方法是站在投資者的角度。

投資者總是在尋找特定的投資回報率,比如說 20 倍。 此外,根據行業標準,投資者認為你的盒子在 8 年內可以賣到 1 億美元。 基於這兩個要素,在調整稀釋後,投資者可以輕鬆確定他或她願意為投資您的盒子支付的最高價格。

風險投資方法適用於收入前和收入後的初創公司。 要閱讀有關風險投資方法的更多信息,請單擊此處。

而最好的估值方法是……

恭喜! 如果你做到了這一步,你就會知道 9 種估值方法。 所以你一定在內心尖叫:最好的估值方法是什麼?!

首先,請記住,風險投資真正使用的唯一方法是可比較的方法以及對創始人可以接受多少稀釋度的粗略估計——例如,在 30 萬歐元到 50 萬歐元之間的種子輪融資中給予 15% 到 25%,或者確保創始人在 A 系列之後仍然是大股東。

其次,讓我們記住,估值只不過是形式化的猜測。 估值永遠不會顯示您公司的真正價值。 它們只是顯示了兩件事:(1)市場願意投資於你的小紅盒有多糟糕,以及(2)你願意接受它有多糟糕。

話雖如此,我發現最好的估值方法是 Otium Capital 的早期投資者 Pierre Entremont 在這篇優秀的文章中描述的方法。 據他說,你應該從定義你的需求開始,然後協商稀釋:

“籌集的最佳金額是在給定時期內允許籌集的最後一美元對公司更有用而不是對企業家有害的最大金額。”

在考慮籌款時,估值是一個很好的起點。 它們有助於建立數字背後的推理並使討論客觀化。 但歸根結底,它們只是對更重要的供需博弈的理論介紹。

此外,我正在尋找在可愛的倫敦市擔任 VC 合夥人的工作。 如果你想取得聯繫,請在 Linkedin 或 Twitter 上給我留言

[本文由 Stephane Nasser 和 Augustin de Cambourg 共同撰寫,首發於 Medium。]