Valoración para Startups – 9 Métodos Explicados

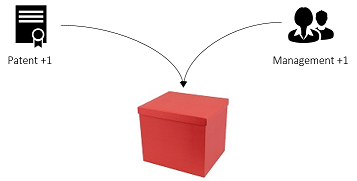

Publicado: 2016-06-16Una startup es como una caja. Una caja muy especial.

esto es una puesta en marcha

La caja tiene un valor. Cuantas más cosas pones en la caja, más aumenta su valor. Agregue una patente en la caja, el valor aumenta. Agregue un equipo de administración increíble en la caja, el valor aumenta. Fácil, ¿verdad?

Tu startup ahora vale 2. ¡Yay!

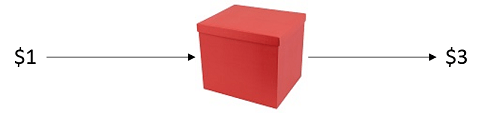

La caja también es mágica. ¡Cuando pones $1 dentro, te devolverá $2, $3 o incluso $10! ¡Asombroso!

¡Quiero construir una de esas cajitas para mí!

El problema es que construir una caja puede ser muy costoso. Entonces, debe ir y ver a las personas con dinero, llamémosles inversores, y ofrecerles un trato que suene un poco como este:

“Dame $ 1 millón para construir una caja y obtienes el X% de todo lo que sale de ella”

Pero, ¿cuánto debería ser "X"?

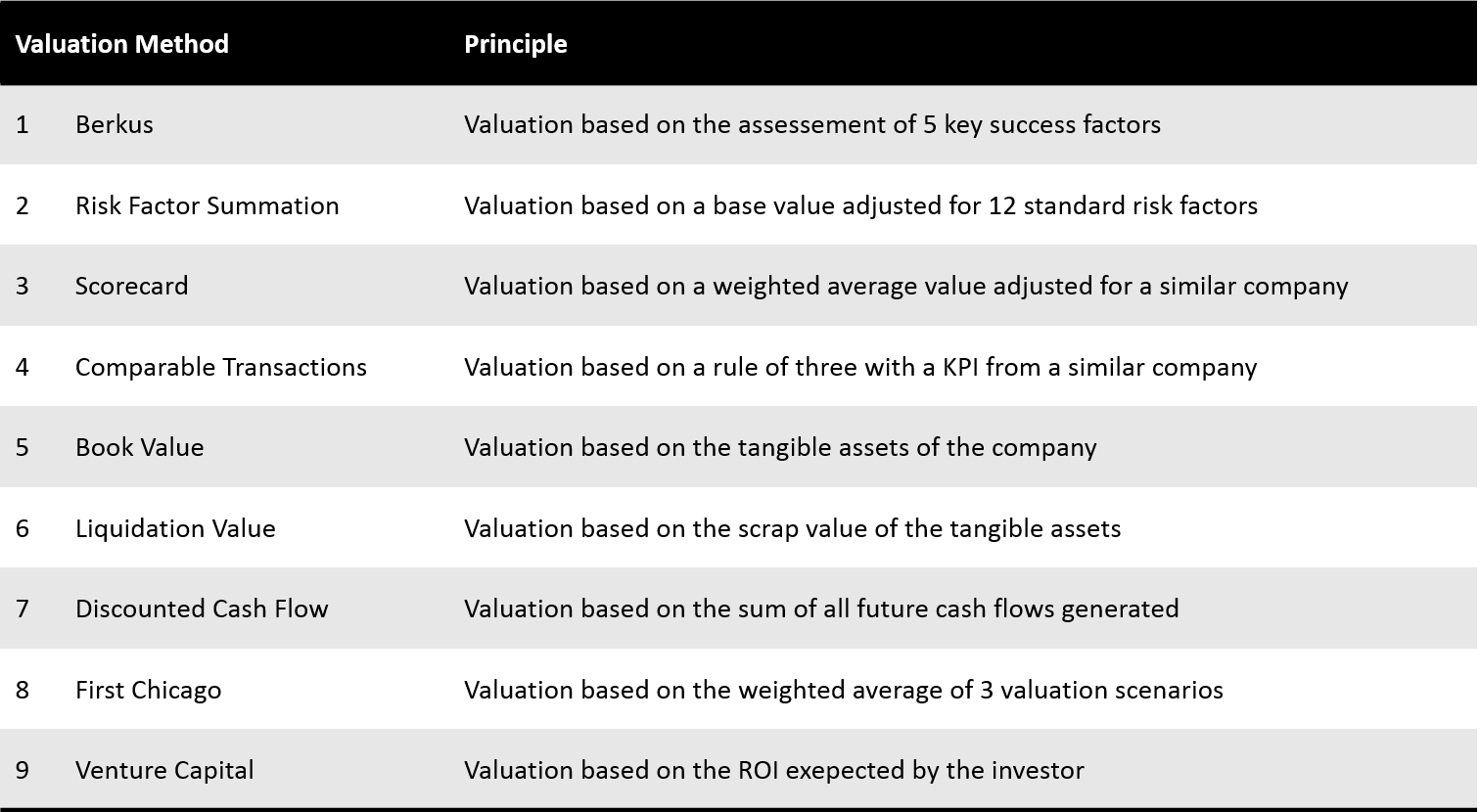

Depende de la Valoración Pre-Money, por ejemplo, el valor de la caja en el momento de la inversión. Pero calcular la valoración previa al dinero es complicado. Este artículo lo llevará a través de 9 métodos de valoración diferentes para permitirle comprender mejor cómo determinar la valoración previa al dinero.

Nueve métodos de valoración

Tenga en cuenta que la mayoría de los métodos de valoración se basan en datos como comparables o valoraciones base. Cómo encontrar dichos datos es un problema en sí mismo, y no se abordará en este documento, pero probablemente en un documento futuro.

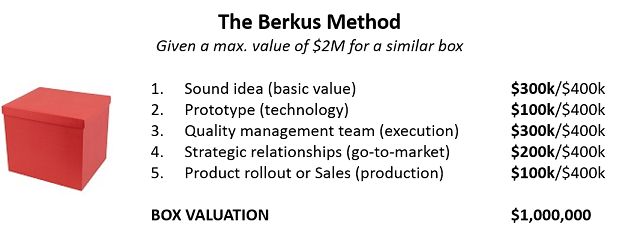

1. Valora tu startup con el Método Berkus

El Método Berkus es una regla general simple y conveniente para estimar el valor de su caja. Primero, tienes que saber cuánto vale una caja similar. Luego, evalúa cómo se desempeña en los 5 criterios clave para construir cajas.

Esto le dará una idea aproximada de cuánto vale su caja (también conocida como valoración previa al dinero) y, lo que es más importante, qué debe mejorar.

El Método Berkus está destinado a empresas emergentes sin ingresos. Para leer más sobre el Método Berkus, haga clic aquí.

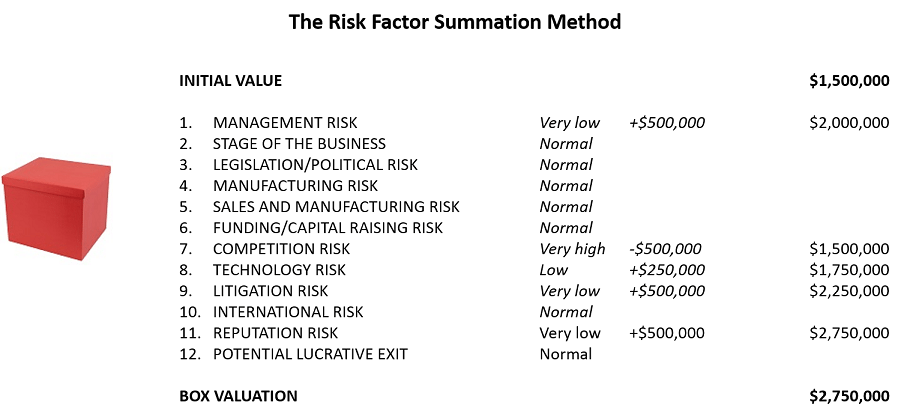

2. Valora tu startup con el método de suma de factores de riesgo

El método de suma de factores de riesgo o método RFS es una versión ligeramente más evolucionada del método Berkus. Primero, determina un valor inicial para su caja. Luego ajustas dicho valor por 12 factores de riesgo inherentes a la construcción de cajas.

El valor inicial se determina como el valor promedio de una caja similar en su área, y los factores de riesgo se modelan como múltiplos de $250k, que van desde $500k para un riesgo muy bajo hasta -$500k para un riesgo muy alto. La parte más difícil aquí, y en la mayoría de los métodos de valoración, es encontrar datos sobre cajas similares.

El método de suma de factores de riesgo está destinado a empresas emergentes sin ingresos. Para leer más sobre el método de suma de factores de riesgo, haga clic aquí.

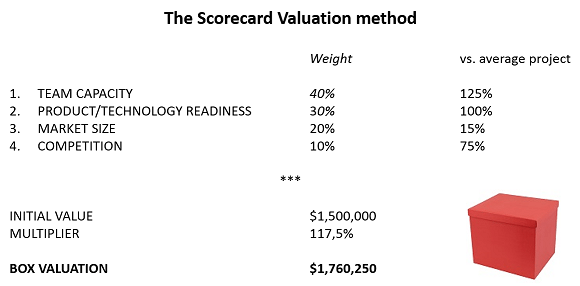

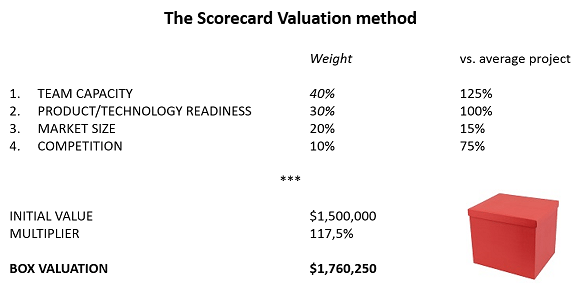

3. Valora tu startup con el Método de Valoración Scorecard

El método de valoración del cuadro de mando es un enfoque más elaborado para el problema de valoración de la caja. Comienza de la misma manera que el método RFS, es decir, determina una valoración base para su caja, luego ajusta el valor para un determinado conjunto de criterios. Nada nuevo, excepto que esos criterios se sopesan en función de su impacto en el éxito general del proyecto.

Su caja es un 17,5% mejor que una caja similar promedio

Este método también se puede encontrar bajo el nombre de Método Bill Payne, considerando 6 criterios: Gestión (30%), Tamaño de la oportunidad (25%), Producto o Servicio (10%), Canales de venta (10%), Etapa del negocio (10%) y Otros factores (15%).

Recomendado para ti:

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Informe advierte sobre un escrutinio regulatorio renovado en Lendingtech Space

El método de valoración de cuadro de mando está destinado a empresas emergentes sin ingresos. Para leer más sobre el método de valoración del cuadro de mando, haga clic aquí.

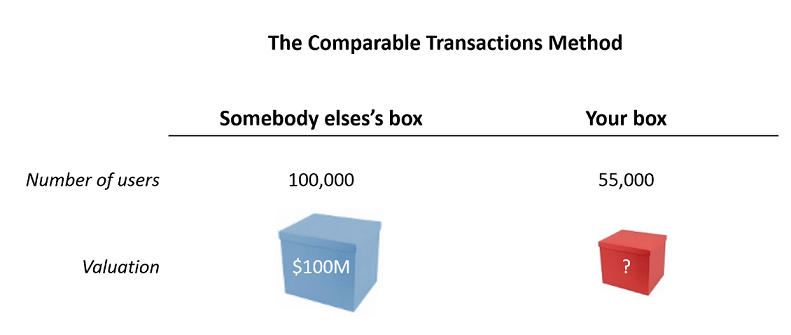

4. Valora tu startup con el Método de Transacciones Comparables

El método de transacciones comparables es realmente solo una regla de tres.

Dependiendo del tipo de caja que estés construyendo, querrás encontrar un indicador que sea un buen indicador del valor de tu caja. Este indicador puede ser específico para su industria: ingresos recurrentes mensuales (SaaS), personal de recursos humanos (interino), número de puntos de venta (minorista), patente presentada (Medtech/Biotech), usuarios activos semanales o WAU (mensajeros). La mayoría de las veces, solo puede tomar líneas de P&L: ventas, margen bruto, EBITDA, etc.

Dependiendo de los comparables considerados, la caja vale $685 o $6,736

El método de transacciones comparables está destinado a empresas emergentes antes y después de generar ingresos. Para leer más sobre el método de transacciones comparables, haga clic aquí.

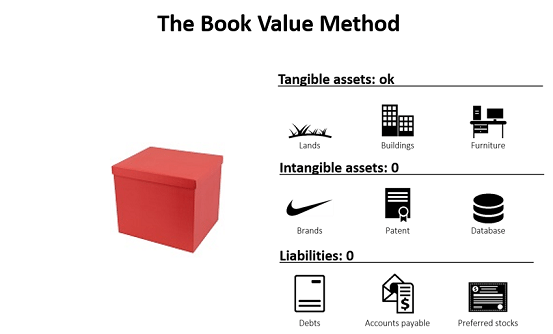

5. Valora tus startups con el Book Value Method

Olvídese de lo mágica que es la caja y vea cuánto vale 1 libra de cartón.

El valor contable se refiere al patrimonio neto de la empresa, es decir, los activos tangibles de la caja, es decir, las "partes duras" de la caja.

El método del valor contable es particularmente irrelevante para las empresas emergentes, ya que se centra en el valor "tangible" de la empresa, mientras que la mayoría de las empresas emergentes se centran en los activos intangibles: RD (para una empresa de biotecnología), base de usuarios y desarrollo de software (para una empresa emergente web), etc. Para leer más sobre el método del valor contable, haga clic aquí.

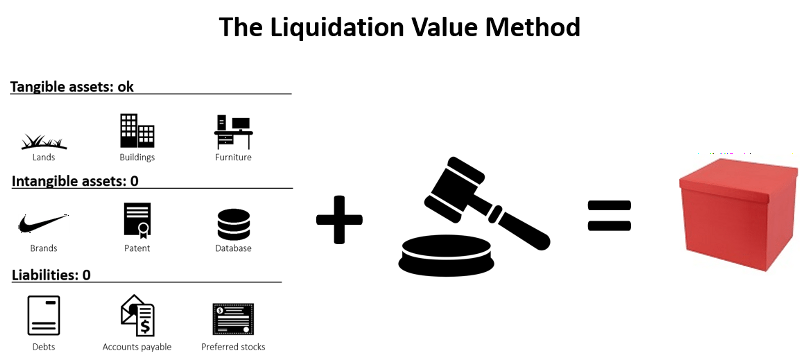

6. Valora tu startup con el Método del Valor de Liquidación

Rara vez bueno desde la perspectiva del vendedor, el valor de liquidación es, como su nombre lo indica, la valoración que se aplica a una empresa cuando se va a la quiebra.

Lo que cuenta para una estimación del valor de liquidación son todos los activos tangibles: Bienes Raíces, Equipo, Inventario... Todo para lo que pueda encontrar un comprador en un corto período de tiempo. La mentalidad es: si vendo todo lo que la empresa puede en menos de dos meses, ¿cuánto dinero genera eso? Todos los intangibles, por otro lado, se consideran sin valor en un proceso de liquidación (la suposición subyacente es que si valiera algo, ya se habría vendido en el momento de entrar en liquidación): Patentes, derechos de autor y cualquier otra propiedad intelectual. , Reconocimiento de marca

Prácticamente, el valor de liquidación es la suma del valor de desecho de todos los bienes materiales de la empresa.

Para un inversor, el valor de liquidación es útil como parámetro para evaluar el riesgo de la inversión: un mayor valor de liquidación potencial significa un menor riesgo. Por ejemplo, en igualdad de condiciones, es preferible invertir en una empresa que posee su equipo que en una que lo alquila. Si todo sale mal y cierra el negocio, al menos puede obtener algo de dinero vendiendo el equipo, pero nada si lo alquila.

Entonces, ¿cuál es la diferencia entre el valor en libros y el valor de liquidación? Si una startup realmente tuviera que vender sus activos en caso de quiebra, el valor que obtendría de la venta probablemente estaría por debajo de su valor en libros, debido a las condiciones adversas de las ventas.

Entonces valor de liquidación < valor en libros. Aunque ambos representan activos tangibles, el contexto en el que se valoran esos activos difiere. Como señala Ben Graham, el valor de liquidación mide lo que los accionistas podrían obtener del negocio, mientras que el valor en libros mide lo que han puesto en el negocio.

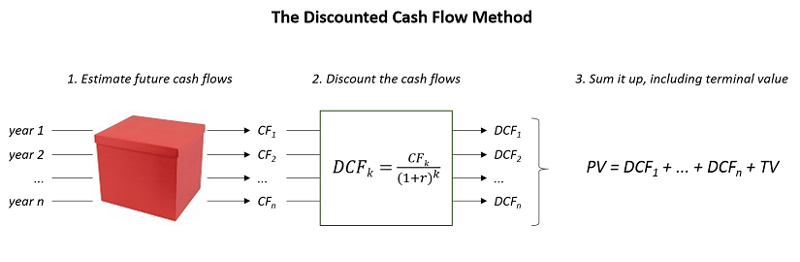

7. Valora tu startup con el método de Flujo de Caja Descontado

Si su caja funciona bien, genera una cierta cantidad de efectivo cada año. En consecuencia, se podría decir que el valor actual de la caja es la suma de todos los flujos de efectivo futuros durante los próximos años. Y ese es exactamente el razonamiento detrás del método DCF.

Digamos que está proyectando flujos de efectivo durante n años. ¿Qué pasa después de eso? Esta es la pregunta que aborda el Valor Terminal (TV)

Opción 1: considera que el negocio seguirá creciendo a un ritmo constante y seguirá generando flujos de efectivo indefinidos después del período de n años. Luego puede aplicar la fórmula para el valor terminal: TV = CFn+1/(k- g)

Opción 2: considera una salida después del período de n años. Primero, desea estimar el valor futuro de la adquisición, por ejemplo, con la transacción del método comparable (ver arriba). Luego, debe descontar este valor futuro para obtener su valor presente neto. TV = valor de salida/(1+k)n

Aunque técnicamente, podría usarlo para nuevas empresas posteriores a los ingresos, simplemente no está destinado a la valoración de nuevas empresas. Para leer más sobre el método DCF, haga clic aquí.

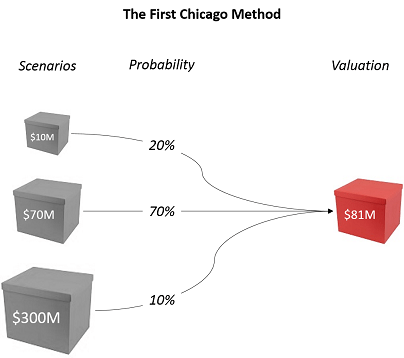

8. Valora tu startup con el First Chicago Method

El Método First Chicago responde a una situación específica: ¿qué pasa si tu caja tiene una pequeña posibilidad de volverse enorme? ¿Cómo evaluar este potencial?

El Método First Chicago (llamado así por el difunto First Chicago Bank, si lo pregunta) aborda este problema haciendo tres valoraciones: el peor de los casos (recuadro pequeño), el escenario del caso normal (recuadro normal), el escenario del mejor de los casos (recuadro grande). caja).

SUMPRODUCT, donde sucede la magia

Cada valoración se realiza con el Método DCF (o, en su defecto, con fórmula de tasa interna de retorno o con múltiplos). Luego decide un porcentaje que refleja la probabilidad de que suceda cada escenario. Su valoración según el First Chicago Method es la media ponderada de cada caso.

El Método First Chicago está destinado a nuevas empresas posteriores a los ingresos. Puede leer más sobre el Método First Chicago aquí.

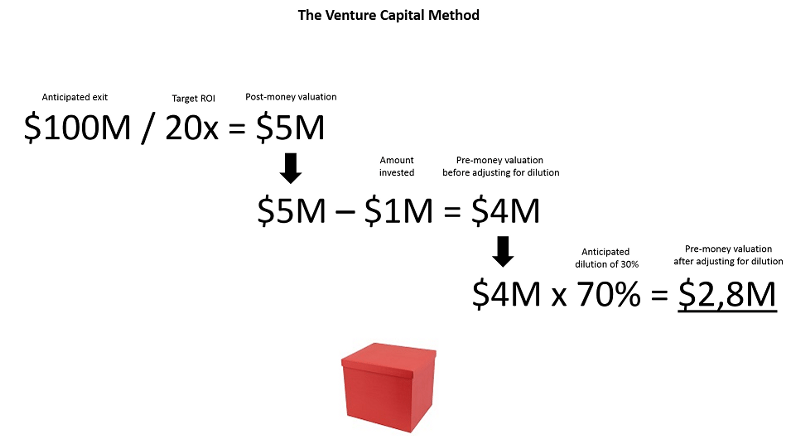

9. Valora tu startup con el Método Venture Capital

Como su propio nombre indica, el Método de Capital Riesgo se sitúa desde el punto de vista del inversor.

Un inversor siempre está buscando un retorno de la inversión específico, digamos 20x. Además, según los estándares de la industria, el inversionista piensa que su caja podría venderse por $100M en 8 años. Con base en esos dos elementos, el inversionista puede determinar fácilmente el precio máximo que está dispuesto a pagar por invertir en su caja, luego de ajustar por dilución.

El método de capital de riesgo está destinado a empresas emergentes antes y después de generar ingresos. Para leer más sobre el método de capital de riesgo, haga clic aquí.

Y el mejor método de valoración es…

¡Felicidades! Si llegaste hasta aquí, conoces 9 métodos de valoración. Entonces debes estar gritando desde adentro: ¿cuál es el mejor método de valoración?

En primer lugar, tenga en cuenta que los únicos métodos realmente utilizados por los capitalistas de riesgo son los comparables y una estimación aproximada de la cantidad de dilución aceptable para los fundadores, por ejemplo, dar entre el 15 % y el 25 % para una ronda inicial de entre 300 000 y 500 000 euros, o asegurándose de que los fundadores sigan siendo accionistas mayoritarios después de una Serie A.

En segundo lugar, recordemos que las valoraciones no son más que conjeturas formalizadas. Las valoraciones nunca muestran el verdadero valor de su empresa. Simplemente muestran dos cosas: (1) qué tan mal está dispuesto el mercado a invertir en su pequeña caja roja y (2) qué tan mal está dispuesto a aceptarlo.

Dicho esto, encuentro que el mejor método de valoración es el descrito por Pierre Entremont, inversor en etapas iniciales de Otium Capital, en este excelente artículo. Según él, debe comenzar por definir sus necesidades y luego negociar la dilución:

“La cantidad óptima recaudada es la cantidad máxima que, en un período determinado, permite que el último dólar recaudado sea más útil para la empresa que perjudicial para el empresario”.

Las valoraciones son un buen punto de partida cuando se considera la recaudación de fondos. Ayudan a construir el razonamiento detrás de las cifras y objetivan la discusión. Pero al final, son solo la introducción teórica a un juego más significativo de oferta y demanda.

Además, estoy buscando una temporada como asociado de VC en la hermosa ciudad de Londres. Si quieres ponerte en contacto, escríbeme en Linkedin o Twitter

[Este artículo fue coescrito por Stephane Nasser y Augustin de Cambourg y se publicó por primera vez en Medium.]