Evaluare pentru startup-uri – 9 metode explicate

Publicat: 2016-06-16Un startup este ca o cutie. O cutie foarte speciala.

Acesta este un startup

Cutia are o valoare. Cu cât pui mai multe lucruri în cutie, cu atât valoarea acesteia crește. Adăugați un brevet în cutie, valoarea crește. Adăugați în cutie o echipă de management de-a dreptul, valoarea crește. Ușor, nu?

Startup-ul tău valorează acum 2. Da!

Cutia este, de asemenea, magică. Când puneți 1 USD înăuntru, vă va returna 2 USD, 3 USD sau chiar 10 USD! Uimitor!

Vreau să-mi construiesc una dintre acele cutii mici!

Problema este că construirea unei cutii poate fi foarte costisitoare. Așa că trebuie să mergi să vezi oameni cu bani – să le numim investitori – și să le oferi o afacere care sună cam așa:

„Dă-mi 1 milion de dolari pentru a construi o cutie și vei primi X% din tot ceea ce iese din ea”

Dar cât ar trebui să fie „X”?

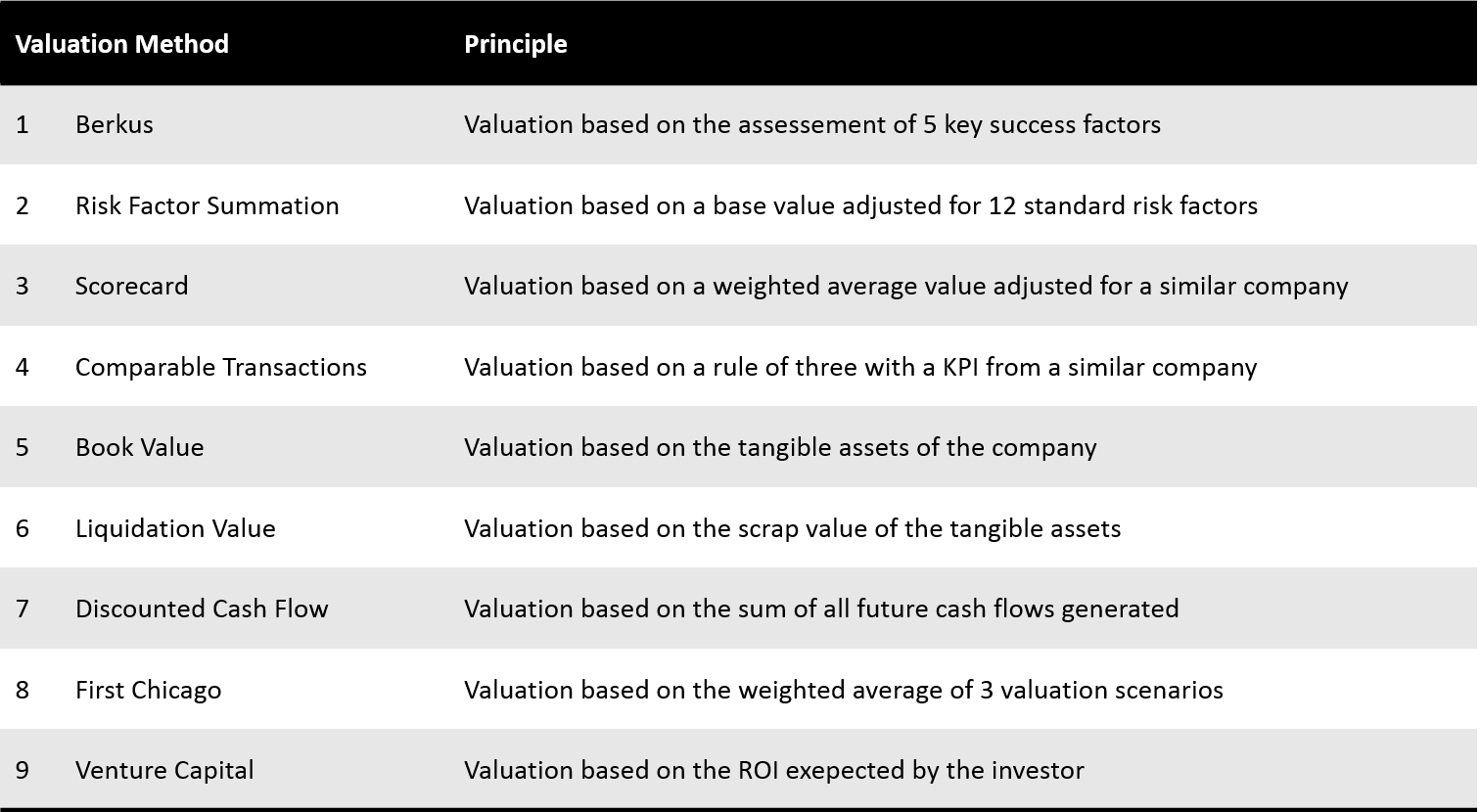

Depinde de Evaluarea Pre-Bani, de exemplu valoarea cutiei la momentul investiției. Dar calcularea evaluării înainte de bani este dificilă. Acest articol vă va ghida prin 9 metode diferite de evaluare, pentru a vă permite să înțelegeți mai bine cum să determinați evaluarea pre-monedă.

Nouă metode de evaluare

Vă rugăm să rețineți că majoritatea metodelor de evaluare se bazează pe date precum comparabile sau evaluări de bază. Cum să găsiți astfel de date este o problemă în sine și nu va fi abordată în această lucrare, dar cel mai probabil într-o lucrare viitoare.

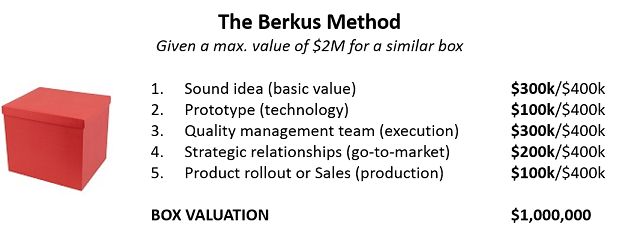

1. Valorificați-vă startup-ul cu metoda Berkus

Metoda Berkus este o regulă simplă și convenabilă pentru a estima valoarea cutiei dvs. În primul rând, trebuie să știi cât valorează o cutie similară. Apoi, evaluezi modul în care performezi în cele 5 criterii cheie pentru construirea cutiilor.

Acest lucru vă va oferi o idee aproximativă despre cât valorează cutia dvs. (AKA evaluare înainte de bani) și, mai important, ce ar trebui să îmbunătățiți.

Metoda Berkus este destinată startup-urilor înainte de venituri. Pentru a citi mai multe despre Metoda Berkus, faceți clic aici.

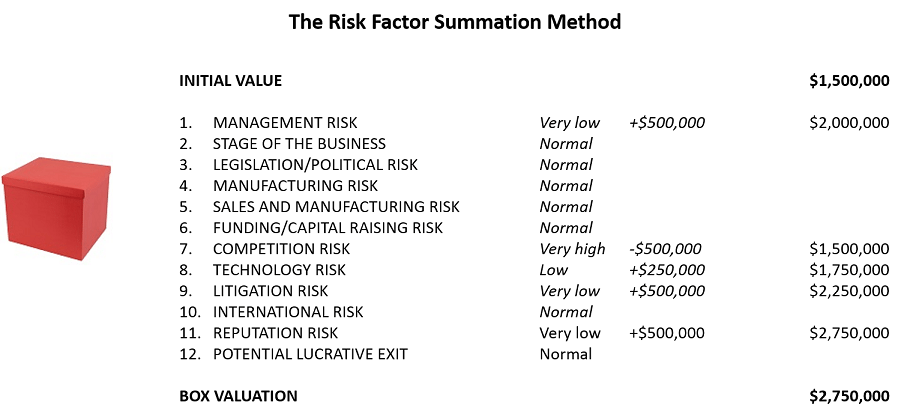

2. Evaluează-ți startup-ul cu metoda de însumare a factorilor de risc

Metoda de însumare a factorilor de risc sau metoda RFS este o versiune puțin mai evoluată a metodei Berkus. Mai întâi, determinați o valoare inițială pentru cutia dvs. Apoi ajustați valoarea respectivă pentru 12 factori de risc inerenți construcției cutiei.

Valoarea inițială este determinată ca valoare medie pentru o casetă similară din zona dvs., iar factorii de risc sunt modelați ca multipli de 250.000 USD, variind de la 500.000 USD pentru un risc foarte scăzut, la -500.000 USD pentru un risc foarte mare. Cea mai dificilă parte aici, și în majoritatea metodelor de evaluare, este de fapt găsirea de date despre casete similare.

Metoda de însumare a factorilor de risc este destinată startup-urilor înainte de venituri. Pentru a citi mai multe despre Metoda de însumare a factorilor de risc, faceți clic aici.

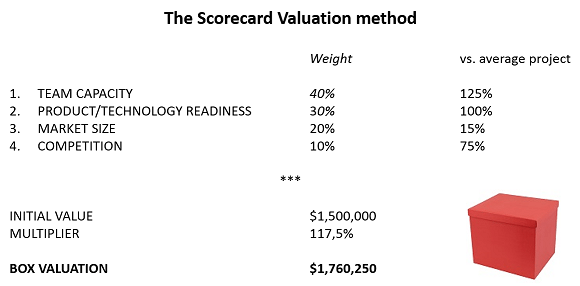

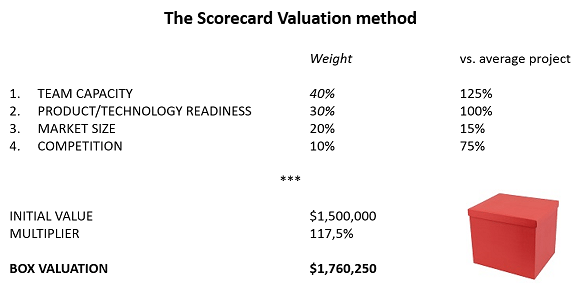

3. Valorificați-vă startup-ul cu metoda de evaluare cu Scorecard

Metoda de evaluare a punctajului este o abordare mai elaborată a problemei evaluării casetei. Începe în același mod ca metoda RFS, adică determinați o evaluare de bază pentru caseta dvs., apoi ajustați valoarea pentru un anumit set de criterii. Nimic nou, cu excepția faptului că acele criterii sunt ele însele cântărite în funcție de impactul lor asupra succesului general al proiectului.

Cutia ta este cu 17,5% mai bună decât o cutie similară medie

Această metodă poate fi găsită și sub denumirea de Metoda Bill Payne, având în vedere 6 criterii: Management (30%), Dimensiunea oportunității (25%), Produs sau Serviciu (10%), Canale de vânzare (10%), Stadiul afacerii (10%) și Alți factori (15%).

Recomandat pentru tine:

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

Raportul avertizează asupra unui control de reglementare reînnoit asupra spațiului Lendingtech

Metoda de evaluare a tabelului de punctaj este destinată startup-urilor înainte de venituri. Pentru a citi mai multe despre Metoda de evaluare a Scorecardului, faceți clic aici.

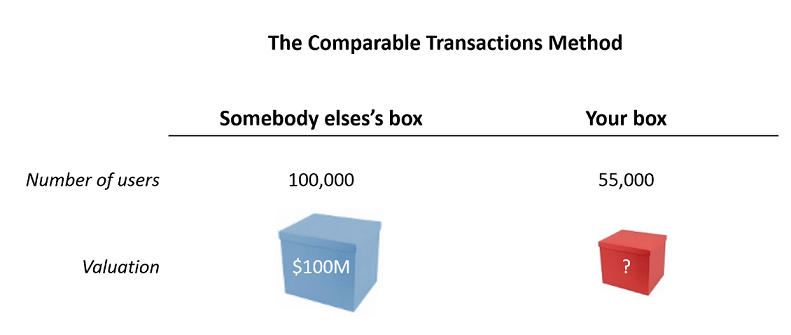

4. Evaluează-ți startup-ul cu metoda tranzacțiilor comparabile

Metoda Tranzacțiilor Comparabile este de fapt doar o regulă de trei.

În funcție de tipul de cutie pe care o construiți, doriți să găsiți un indicator care va fi un bun proxy pentru valoarea cutiei dvs. Acest indicator poate fi specific industriei dvs.: Venituri lunare recurente (Saas), Număr de angajați în resurse umane (Interimar), Număr de puncte de vânzare (Retail), Patent depus (Medtech/Biotech), Utilizatori Activi săptămânali sau WAU (Mesageri). De cele mai multe ori, puteți prelua doar linii din P&L: vânzări, marjă brută, EBITDA etc.

În funcție de comparabilele considerate, cutia valorează 685 USD sau 6736 USD

Metoda tranzacțiilor comparabile este destinată startup-urilor pre și post-venit. Pentru a citi mai multe despre metoda tranzacțiilor comparabile, faceți clic aici.

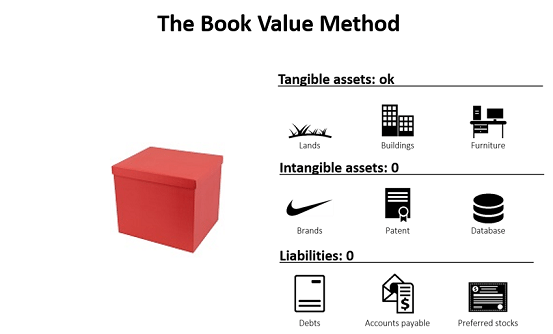

5. Evaluează-ți startup-urile cu metoda valorii contabile

Uită cât de magică este cutia și vezi cât valorează 1 kilogram de carton.

Valoarea contabilă se referă la valoarea netă a companiei, adică activele corporale ale cutiei, adică „părțile dure” ale cutiei.

Metoda valorii contabile este deosebit de irelevantă pentru startup-uri, deoarece se concentrează pe valoarea „tangibilă” a companiei, în timp ce majoritatea startup-urilor se concentrează pe active necorporale: RD (pentru o biotehnologie), bază de utilizatori și dezvoltare de software (pentru un startup web), etc. Pentru a citi mai multe despre metoda valorii contabile, faceți clic aici.

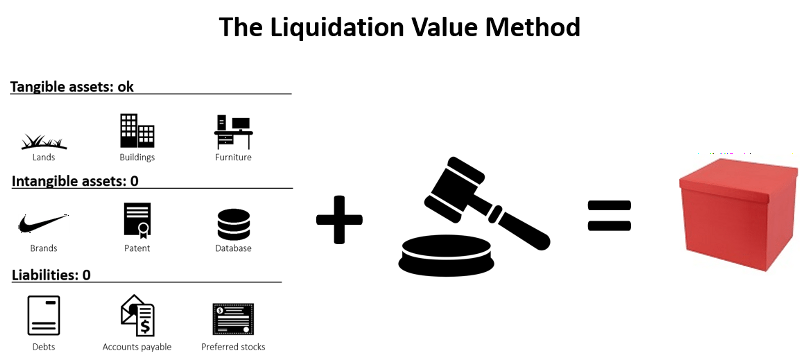

6. Evaluează-ți startup-ul cu metoda valorii de lichidare

Rareori bună din perspectiva vânzătorului, valoarea de lichidare este, după cum sugerează numele său, evaluarea pe care o aplicați unei companii atunci când aceasta iese din activitate.

Lucrurile care contează pentru o estimare a valorii de lichidare sunt toate activele corporale: imobiliare, echipamente, inventar... Tot ceea ce puteți găsi un cumpărător într-un interval scurt de timp. Mentalitatea este: dacă vând tot ce poate compania în mai puțin de două luni, câți bani câștigă? Toate intangibilele, pe de altă parte, sunt considerate lipsite de valoare într-un proces de lichidare (presupunerea de bază este că, dacă ar fi valorat ceva, ar fi fost deja vândută în momentul în care intrați în lichidare): brevete, drepturi de autor și orice altă proprietate intelectuală. , Recunoașterea mărcii

Practic, valoarea de lichidare este suma valorii reziduale a tuturor activelor corporale ale firmei.

Pentru un investitor, valoarea de lichidare este utilă ca parametru de evaluare a riscului investiției: o valoare potențială de lichidare mai mare înseamnă un risc mai mic. De exemplu, toate celelalte lucruri sunt egale, este de preferat să investești într-o companie care deține echipamentul său față de una care îl are în leasing. Dacă totul merge prost și ieși din afacere, măcar poți obține niște bani vânzând echipamentul, în timp ce nimic dacă îl închiriezi.

Deci, care este diferența dintre valoarea contabilă și valoarea de lichidare? Dacă o startup ar trebui să-și vândă cu adevărat activele în cazul unui faliment, valoarea pe care ar obține-o din vânzare ar fi probabil sub valoarea sa contabilă, din cauza condițiilor adverse ale vânzărilor.

Deci valoarea de lichidare < valoarea contabilă. Deși ambele contabilizează imobilizări corporale, contextul în care aceste active sunt evaluate diferă. După cum subliniază Ben Graham, valoarea de lichidare măsoară ceea ce acționarii ar putea obține din afacere, în timp ce valoarea contabilă măsoară ceea ce au investit aceștia în afacere.

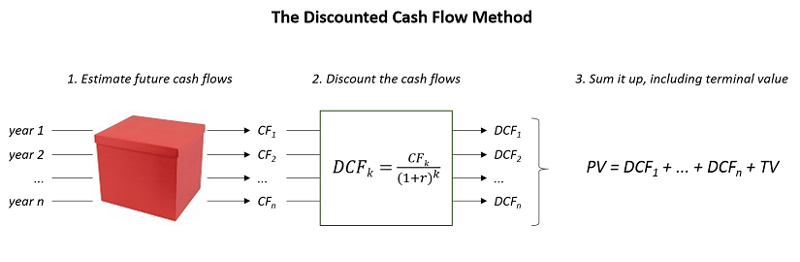

7. Evaluează-ți startup-ul cu metoda Discounted Cash Flow

Dacă cutia ta funcționează bine, aduce o anumită sumă de bani în fiecare an. În consecință, ați putea spune că valoarea actuală a cutiei este suma tuturor fluxurilor de numerar viitoare din următorii ani. Și acesta este exact raționamentul din spatele metodei DCF.

Să presupunem că proiectați fluxuri de numerar pe n ani. Ce se întâmplă după aceea? Aceasta este întrebarea adresată de Terminal Value (TV)

Opțiunea 1: considerați că afacerea va continua să crească într-un ritm constant și va continua să genereze fluxuri de numerar nedefinite după perioada de n ani. Puteți aplica apoi formula pentru Valoarea terminalului: TV = CFn+1/(k- g)

Opțiunea 2: aveți în vedere o ieșire după perioada de n ani. În primul rând, doriți să estimați valoarea viitoare a achiziției, de exemplu cu tranzacția cu metoda comparabilă (vezi mai sus). Apoi, trebuie să reduceți această valoare viitoare pentru a obține valoarea actuală netă. TV = valoarea de iesire/(1+k)n

Deși din punct de vedere tehnic, l-ați putea folosi pentru startup-uri post-venit, pur și simplu nu este destinat evaluării startup-urilor. Pentru a citi mai multe despre metoda DCF, faceți clic aici.

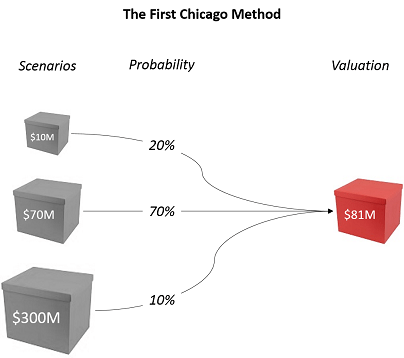

8. Valorificați-vă startup-ul cu First Chicago Method

Prima Metodă Chicago răspunde la o situație specifică: ce se întâmplă dacă cutia ta are șanse mici să devină uriașă? Cum să evaluăm acest potențial?

Metoda First Chicago (numită după regretata First Chicago Bank - dacă întrebați) abordează această problemă făcând trei evaluări: un scenariu cel mai rău caz (cutie mică), un scenariu de caz normal (cutie normală), un scenariu cel mai bun caz (cutie mare). cutie).

SUMPRODUCT, unde se întâmplă magia

Fiecare evaluare se face cu Metoda DCF (sau, dacă nu este posibil, cu formula internă a ratei rentabilității sau cu multipli). Apoi decideți un procent care reflectă probabilitatea ca fiecare scenariu să se întâmple. Evaluarea dvs. conform First Chicago Method este media ponderată a fiecărui caz.

Prima Metodă Chicago este destinată startup-urilor după venituri. Puteți citi mai multe despre Prima Metodă Chicago aici.

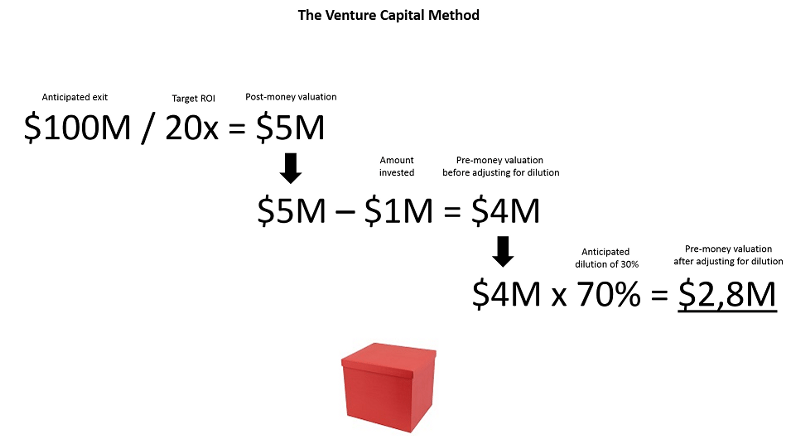

9. Valorificați-vă startup-ul cu metoda Venture Capital

După cum indică și numele, Metoda Capitalului de Risc este din punctul de vedere al investitorului.

Un investitor caută întotdeauna o rentabilitate specifică a investiției, să spunem 20x. În plus, conform standardelor din industrie, investitorul crede că cutia ta ar putea fi vândută cu 100 de milioane de dolari în 8 ani. Pe baza acestor două elemente, investitorul poate determina cu ușurință prețul maxim pe care este dispus să-l plătească pentru a investi în cutia dvs., după ajustarea pentru diluare.

Metoda capitalului de risc este destinată startup-urilor pre și post-venit. Pentru a citi mai multe despre Metoda capitalului de risc, faceți clic aici.

Și cea mai bună metodă de evaluare este...

Felicitări! Dacă ai ajuns până aici, știi 9 metode de evaluare. Deci trebuie să țipi din interior: care este cea mai bună metodă de evaluare?!

În primul rând, rețineți că singurele metode utilizate cu adevărat de VC sunt comparabile și o estimare aproximativă a cât de multă diluție este acceptabilă de către fondatori - de exemplu, acordarea de 15% până la 25% pentru o rundă de semințe cuprinsă între 300.000 și 500.000 EUR, sau asigurându-se că fondatorii rămân acționari majoritari după o serie A.

În al doilea rând, să ne amintim că evaluările nu sunt altceva decât estimări oficiale. Evaluările nu arată niciodată adevărata valoare a companiei dumneavoastră. Ele arată doar două lucruri: (1) cât de rău este piața dispusă să investească în mica ta cutie roșie și (2) cât de rău ești dispus să o accepți.

Acestea fiind spuse, consider că cea mai bună metodă de evaluare este cea descrisă de Pierre Entremont, investitor în stadiu incipient la Otium Capital, în acest excelent articol. Potrivit lui, ar trebui să începeți de la a vă defini nevoile și apoi să negociați diluția:

„Suma optimă strânsă este suma maximă care, într-o perioadă dată, permite ultimului dolar strâns să fie mai util companiei decât dăunător antreprenorului.”

Evaluările sunt un bun punct de plecare atunci când luați în considerare strângerea de fonduri. Ele ajută la construirea raționamentului din spatele cifrelor și obiectivează discuția. Dar, în cele din urmă, ele sunt doar introducerea teoretică într-un joc mai semnificativ al cererii și ofertei.

De asemenea, sunt în căutarea unui post ca asociat VC în minunatul oraș Londra. Dacă doriți să luați legătura, trimiteți-mi un mesaj pe Linkedin sau Twitter

[Acest articol a fost co-scris de Stephane Nasser și Augustin de Cambourg și a fost publicat pentru prima dată pe Medium.]