Évaluation pour les startups - 9 méthodes expliquées

Publié: 2016-06-16Une startup est comme une boîte. Un coffret très spécial.

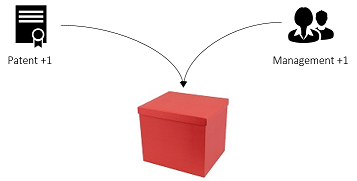

C'est une startup

La case a une valeur. Plus vous mettez de choses dans la boîte, plus sa valeur augmente. Ajoutez un brevet dans la case, la valeur augmente. Ajoutez une équipe de direction géniale dans la boîte, la valeur augmente. Facile, non ?

Votre startup vaut maintenant 2. Youpi !

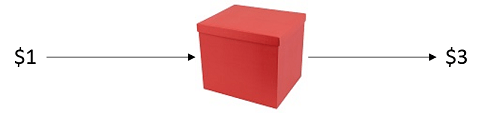

La boîte est également magique. Lorsque vous mettez 1 $ à l'intérieur, cela vous rapportera 2 $, 3 $ ou même 10 $ ! Étonnante!

Je veux construire une de ces petites boîtes pour moi-même !

Le problème est que la construction d'une boîte peut coûter très cher. Vous devez donc aller voir des gens avec de l'argent — appelons-les des investisseurs — et leur proposer une offre qui ressemble un peu à ceci :

"Donnez-moi 1 million de dollars pour construire une boîte, et vous obtenez X% de tout ce qui en sort"

Mais combien devrait être « X » ?

Cela dépend de la Pre-Money Valuation, par exemple la valeur de la box au moment de l'investissement. Mais le calcul de la Pre-Money Valuation est délicat. Cet article vous guidera à travers 9 méthodes d'évaluation différentes pour mieux vous permettre de comprendre comment déterminer l'évaluation pré-argent.

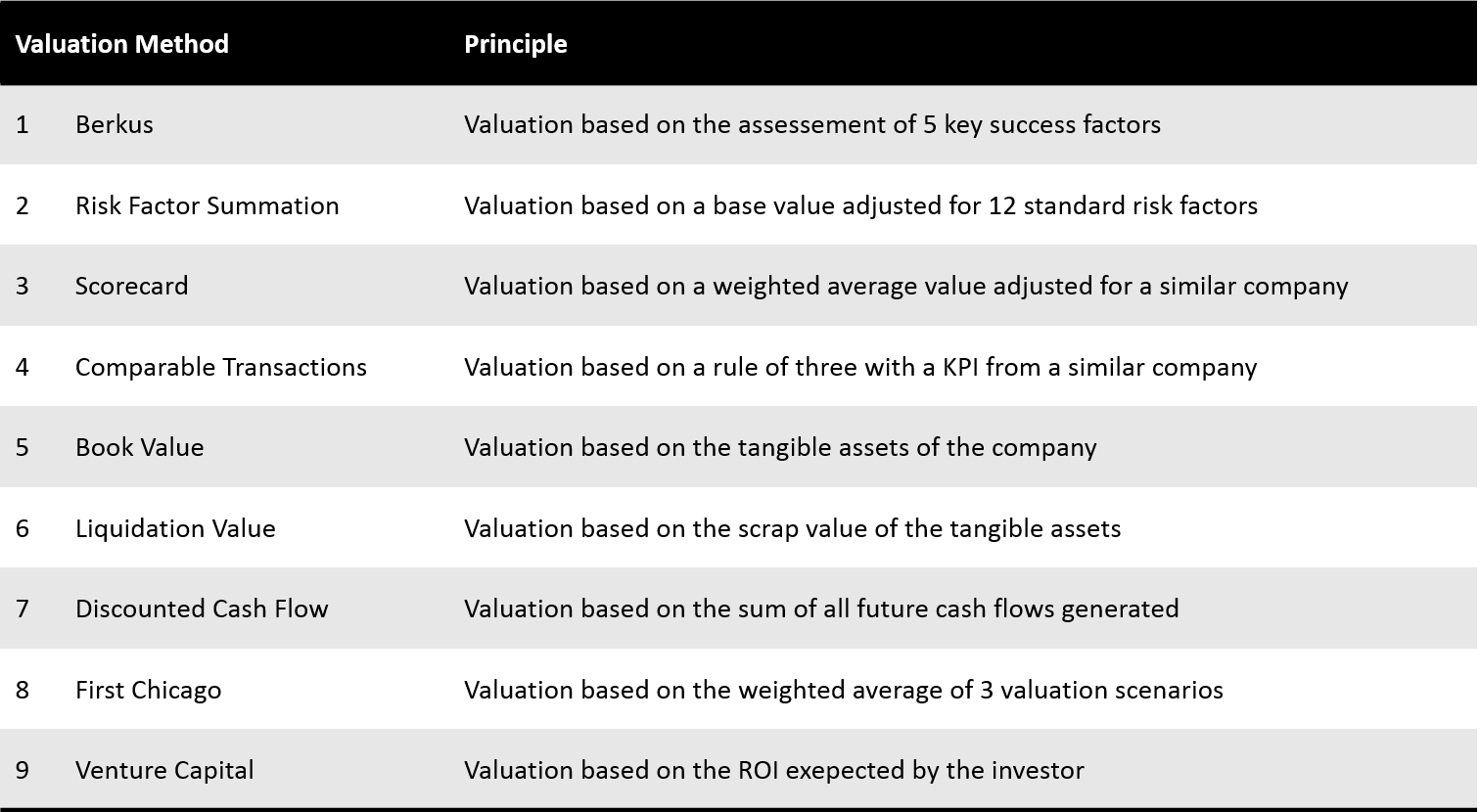

Neuf méthodes d'évaluation

Veuillez noter que la plupart des méthodes d'évaluation sont basées sur des données telles que des comparables ou des évaluations de base. Comment trouver ces données est un problème en soi, et ne sera pas abordé dans cet article, mais très probablement dans un article futur.

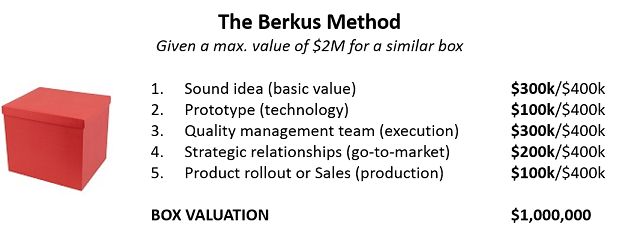

1. Valorisez votre startup avec la Méthode Berkus

La méthode Berkus est une règle empirique simple et pratique pour estimer la valeur de votre boîte. Tout d'abord, vous devez savoir combien vaut une boîte similaire. Ensuite, vous évaluez vos performances sur les 5 critères clés pour construire des boîtes.

Cela vous donnera une idée approximative de la valeur de votre boîte (évaluation pré-argent AKA) et, plus important encore, de ce que vous devriez améliorer.

La méthode Berkus est destinée aux startups pré-revenues. Pour en savoir plus sur la méthode Berkus, cliquez ici.

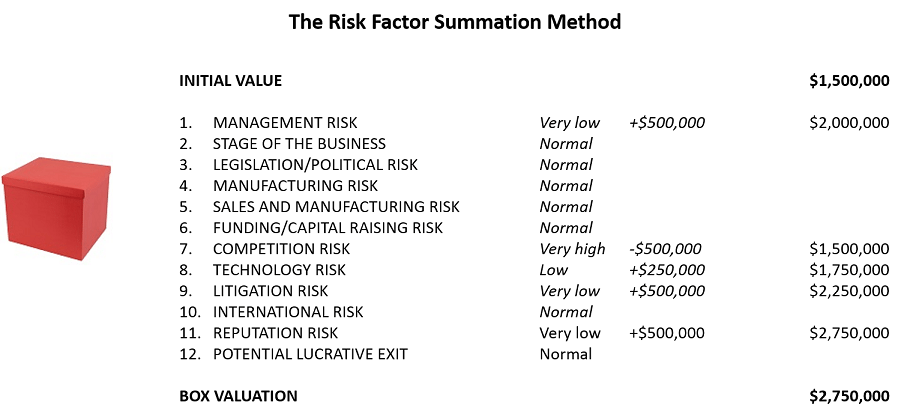

2. Valorisez votre startup avec la méthode de sommation des facteurs de risque

La méthode de sommation des facteurs de risque ou méthode RFS est une version légèrement plus évoluée de la méthode Berkus. Tout d'abord, vous déterminez une valeur initiale pour votre boîte. Ensuite, vous ajustez ladite valeur pour 12 facteurs de risque inhérents à la construction de boîtes.

La valeur initiale est déterminée comme la valeur moyenne d'une boîte similaire dans votre région, et les facteurs de risque sont modélisés comme des multiples de 250 000 $, allant de 500 000 $ pour un risque très faible à - 500 000 $ pour un risque très élevé. La partie la plus difficile ici, et dans la plupart des méthodes d'évaluation, est en fait de trouver des données sur des boîtes similaires.

La méthode de sommation des facteurs de risque est destinée aux startups pré-revenues. Pour en savoir plus sur la méthode de sommation des facteurs de risque, cliquez ici.

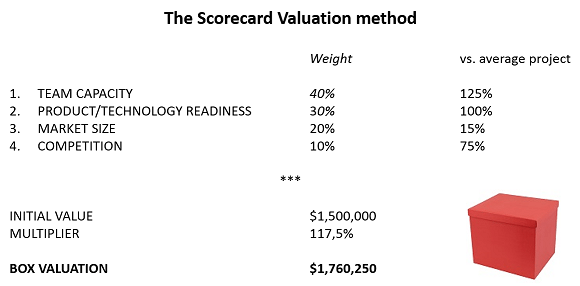

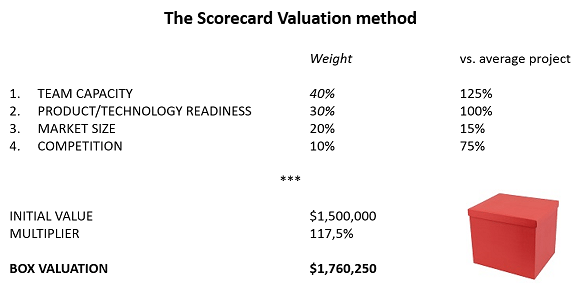

3. Valorisez votre startup avec la méthode d'évaluation Scorecard

La méthode d'évaluation de la carte de pointage est une approche plus élaborée du problème d'évaluation des boîtes. Elle commence de la même manière que la méthode RFS, c'est-à-dire que vous déterminez une valeur de base pour votre boîte, puis vous ajustez la valeur pour un certain ensemble de critères. Rien de nouveau, si ce n'est que ces critères sont eux-mêmes pondérés en fonction de leur impact sur la réussite globale du projet.

Votre box est 17,5% meilleure qu'une box similaire moyenne

Cette méthode se retrouve également sous le nom de Bill Payne Method, considérant 6 critères : Management (30%), Taille de l'opportunité (25%), Produit ou Service (10%), Canaux de vente (10%), Stade de l'entreprise (10 %) et Autres facteurs (15 %).

Recommandé pour vous:

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Un rapport met en garde contre un examen réglementaire renouvelé sur l'espace Lendingtech

La méthode d'évaluation du tableau de bord est destinée aux startups pré-revenues. Pour en savoir plus sur la méthode d'évaluation du tableau de bord, cliquez ici.

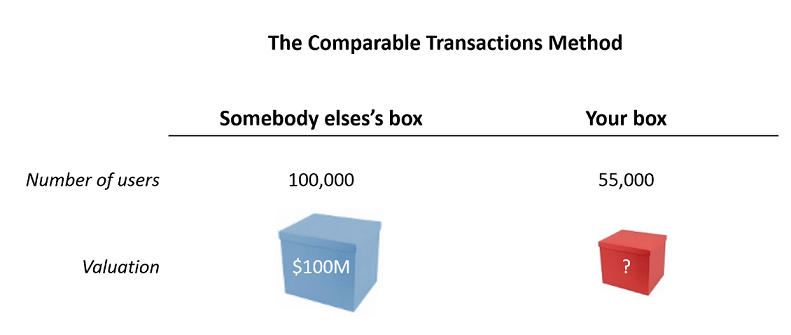

4. Valorisez votre startup avec la méthode des transactions comparables

La méthode des transactions comparables n'est en fait qu'une règle de trois.

Selon le type de box que vous construisez, vous souhaitez trouver un indicateur qui sera un bon indicateur de la valeur de votre box. Cet indicateur peut être spécifique à votre secteur : Chiffre d'Affaires Récurrent Mensuel (Saas), Effectif RH (Interim), Nombre de points de vente (Retail), Brevet déposé (Medtech/Biotech), Utilisateurs Actifs Hebdomadaires ou WAU (Messagers). La plupart du temps, vous pouvez simplement prendre des lignes du P&L : ventes, marge brute, EBITDA, etc.

Selon les comparables considérés, la boîte vaut 685 $ ou 6 736 $

La méthode des transactions comparables est destinée aux startups pré- et post-revenus. Pour en savoir plus sur la méthode des transactions comparables, cliquez ici.

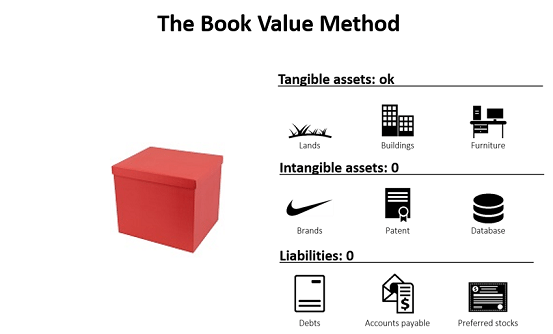

5. Valorisez vos startups avec la méthode de la valeur comptable

Oubliez à quel point la boîte est magique et voyez combien vaut 1 livre de carton.

La valeur comptable fait référence à la valeur nette de l'entreprise, c'est-à-dire les actifs corporels de la boîte, c'est-à-dire les « parties dures » de la boîte.

La méthode de la valeur comptable est particulièrement peu pertinente pour les startups car elle est axée sur la valeur "tangible" de l'entreprise, alors que la plupart des startups se concentrent sur les actifs incorporels : RD (pour une biotech), base d'utilisateurs et développement de logiciels (pour une startup Web), etc. Pour en savoir plus sur la méthode de la valeur comptable, cliquez ici.

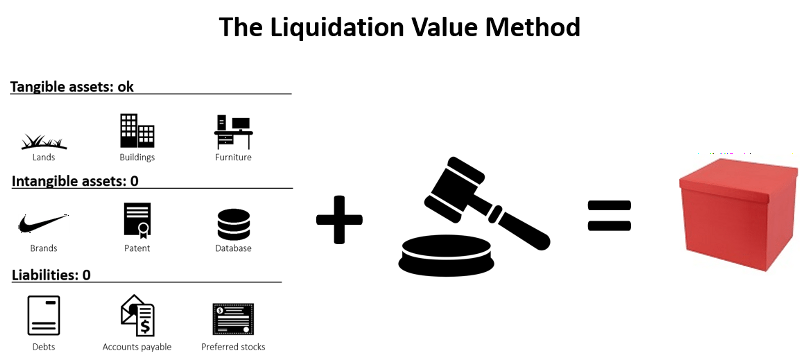

6. Valorisez votre startup avec la méthode de la valeur liquidative

Rarement bonne du point de vue du vendeur, la valeur de liquidation est, comme son nom l'indique, l'évaluation que vous appliquez à une entreprise lorsqu'elle cesse ses activités.

Ce qui compte pour une estimation de la valeur de liquidation, ce sont tous les actifs corporels : immobilier, équipement, inventaire… Tout ce pour quoi vous pouvez trouver un acheteur en peu de temps. L'état d'esprit est le suivant : si je vends tout ce que l'entreprise peut en moins de deux mois, combien d'argent cela rapporte-t-il ? Tous les actifs incorporels, en revanche, sont considérés comme sans valeur dans un processus de liquidation (l'hypothèse sous-jacente est que si cela valait quelque chose, il aurait déjà été vendu au moment où vous entrez en liquidation) : brevets, droits d'auteur et toute autre propriété intellectuelle , Reconnaissance de la marque

Pratiquement, la valeur de liquidation est la somme de la valeur à la ferraille de tous les actifs corporels de l'entreprise.

Pour un investisseur, la valeur de liquidation est utile comme paramètre pour évaluer le risque de l'investissement : une valeur de liquidation potentielle plus élevée signifie un risque plus faible. Par exemple, toutes choses égales par ailleurs, il est préférable d'investir dans une entreprise propriétaire de son équipement plutôt que dans une entreprise qui le loue. Si tout va mal et que vous faites faillite, vous pouvez au moins gagner de l'argent en vendant l'équipement, alors qu'il n'y en a pas si vous le louez.

Alors, quelle est la différence entre la valeur comptable et la valeur liquidative ? Si une startup devait vraiment vendre ses actifs en cas de faillite, la valeur qu'elle retirerait de la vente serait probablement inférieure à sa valeur comptable, en raison des conditions défavorables des ventes.

Donc valeur de liquidation < valeur comptable. Bien qu'ils comptabilisent tous deux des actifs corporels, le contexte dans lequel ces actifs sont évalués diffère. Comme le souligne Ben Graham, la valeur de liquidation mesure ce que les actionnaires pourraient retirer de l'entreprise, tandis que la valeur comptable mesure ce qu'ils ont investi dans l'entreprise.

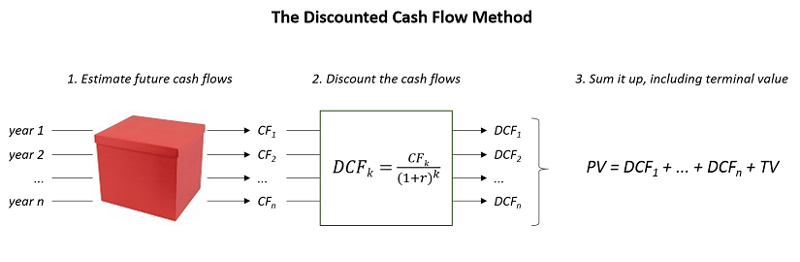

7. Valorisez votre startup avec la méthode Discounted Cash Flow

Si votre box fonctionne bien, elle rapporte chaque année une certaine somme d'argent. Par conséquent, vous pourriez dire que la valeur actuelle de la boîte est la somme de tous les flux de trésorerie futurs au cours des prochaines années. Et c'est exactement le raisonnement derrière la méthode DCF.

Supposons que vous projetiez des flux de trésorerie sur n années. Que se passe-t-il après cela ? C'est la question à laquelle répond la Valeur Terminale (TV)

Option 1 : vous considérez que l'entreprise continuera de croître à un rythme régulier et continuera à générer des flux de trésorerie indéfinis après la période de n années. Vous pouvez alors appliquer la formule de la Valeur Terminale : TV = CFn+1/(k- g)

Option 2 : vous envisagez une sortie après la période de n ans. Tout d'abord, vous souhaitez estimer la valeur future de l'acquisition, par exemple avec la méthode comparable transaction (voir ci-dessus). Ensuite, vous devez actualiser cette valeur future pour obtenir sa valeur actuelle nette. TV = valeur de sortie/(1+k)n

Bien que techniquement, vous puissiez l'utiliser pour les startups post-revenu, il n'est tout simplement pas destiné à l'évaluation des startups. Pour en savoir plus sur la méthode DCF, cliquez ici.

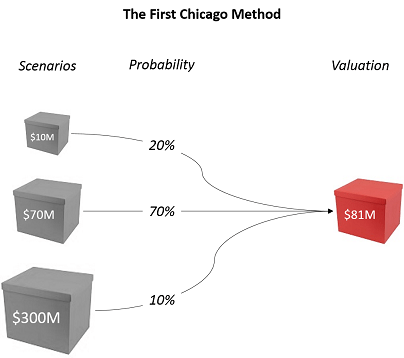

8. Valorisez votre startup avec la First Chicago Method

La First Chicago Method répond à une situation précise : et si votre box a une petite chance de devenir énorme ? Comment évaluer ce potentiel ?

La méthode First Chicago (du nom de feu First Chicago Bank — si vous demandez) traite ce problème en procédant à trois évaluations : un scénario du pire des cas (boîte minuscule), un scénario du cas normal (boîte normale), un scénario du meilleur des cas (grande boîte).

SUMPRODUCT, là où la magie opère

Chaque évaluation est faite avec la méthode DCF (ou, si cela n'est pas possible, avec une formule de taux de rendement interne ou avec des multiples). Vous décidez ensuite d'un pourcentage reflétant la probabilité que chaque scénario se produise. Votre évaluation selon la première méthode de Chicago est la moyenne pondérée de chaque cas.

La première méthode de Chicago est destinée aux startups post-revenu. Vous pouvez en savoir plus sur la première méthode de Chicago ici.

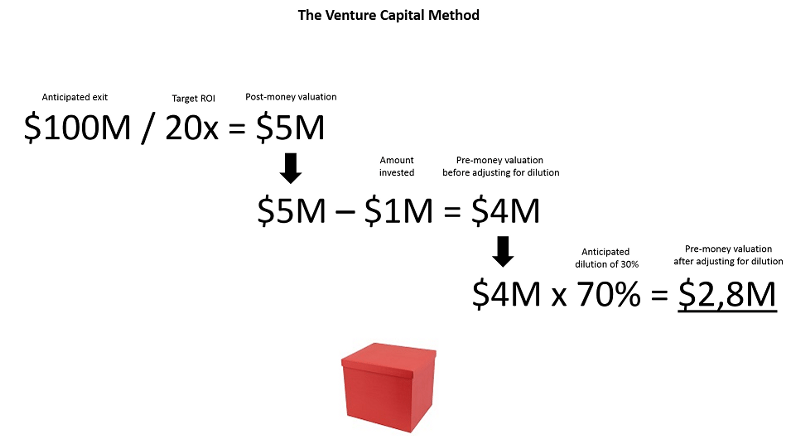

9. Valorisez votre startup avec la méthode du capital-risque

Comme son nom l'indique, la méthode du capital-risque se place du point de vue de l'investisseur.

Un investisseur est toujours à la recherche d'un retour sur investissement spécifique, disons 20x. De plus, selon les standards de l'industrie, l'investisseur pense que votre boîte pourrait être vendue pour 100 millions de dollars en 8 ans. Sur la base de ces deux éléments, l'investisseur peut facilement déterminer le prix maximum qu'il est prêt à payer pour investir dans votre box, après ajustement de la dilution.

La méthode du capital-risque est destinée aux startups pré- et post-revenus. Pour en savoir plus sur la méthode du capital-risque, cliquez ici.

Et la meilleure méthode d'évaluation est…

Toutes nos félicitations! Si vous êtes arrivé jusqu'ici, vous connaissez 9 méthodes d'évaluation. Alors vous devez crier de l'intérieur : quelle est la meilleure méthode d'évaluation ?!

Tout d'abord, gardez à l'esprit que les seules méthodes réellement utilisées par les VC sont les comparables et une estimation approximative de la dilution acceptable par les fondateurs - par exemple, donner 15 % à 25 % pour un tour de table compris entre 300 000 € et 500 000 €, ou s'assurer que les fondateurs restent actionnaires majoritaires après une série A.

Deuxièmement, rappelons-nous que les valorisations ne sont rien d'autre que des estimations formalisées. Les évaluations ne montrent jamais la vraie valeur de votre entreprise. Ils montrent simplement deux choses : (1) à quel point le marché est prêt à investir dans votre petite boîte rouge, et (2) à quel point vous êtes prêt à l'accepter.

Cela dit, je trouve que la meilleure méthode de valorisation est celle décrite par Pierre Entremont, investisseur early-stage chez Otium Capital, dans cet excellent article. Selon lui, il faut commencer par définir ses besoins puis négocier la dilution :

« Le montant optimal levé est le montant maximal qui, dans une période donnée, permet au dernier dollar levé d'être plus utile à l'entreprise qu'il ne nuit à l'entrepreneur.

Les évaluations sont un bon point de départ pour envisager une levée de fonds. Ils permettent de construire le raisonnement derrière les chiffres et d'objectiver la discussion. Mais en fin de compte, ils ne sont que l'introduction théorique à un jeu plus significatif de l'offre et de la demande.

De plus, je recherche un poste en tant qu'associé VC dans la charmante ville de Londres. Si vous souhaitez me contacter, écrivez-moi sur Linkedin ou Twitter

[Cet article a été co-écrit par Stéphane Nasser et Augustin de Cambourg et a été publié pour la première fois sur Medium.]