Wycena dla startupów – 9 wyjaśnionych metod

Opublikowany: 2016-06-16Startup jest jak pudełko. Bardzo wyjątkowe pudełko.

To jest startup

Pudełko ma wartość. Im więcej rzeczy włożysz do pudełka, tym bardziej wzrośnie jego wartość. Dodaj patent w pudełku, wartość wzrośnie. Dodaj niesamowity zespół zarządzający w polu, wartość wzrośnie. Łatwe, prawda?

Twój startup jest teraz wart 2. Hurra!

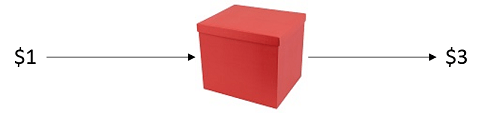

Pudełko też jest magiczne. Gdy włożysz 1 $ do środka, otrzymasz 2 $, 3 $, a nawet 10 $! Zdumiewający!

Chcę zbudować dla siebie jedno z tych małych pudełek!

Problem w tym, że zbudowanie pudełka może być bardzo kosztowne. Musisz więc zobaczyć ludzi z pieniędzmi – nazwijmy ich inwestorami – i zaoferować im umowę, która brzmi trochę tak:

„Daj mi 1 milion dolarów na zbudowanie pudełka, a otrzymasz X% wszystkiego, co z niego wyjdzie”

Ale ile powinno być „X”?

Zależy to od Pre-Money Wyceny, np. wartości pudełka w momencie inwestycji. Ale obliczenie wyceny przed pieniędzmi jest trudne. Ten artykuł przeprowadzi Cię przez 9 różnych metod wyceny, aby lepiej zrozumieć, jak określić wycenę przed pieniędzmi.

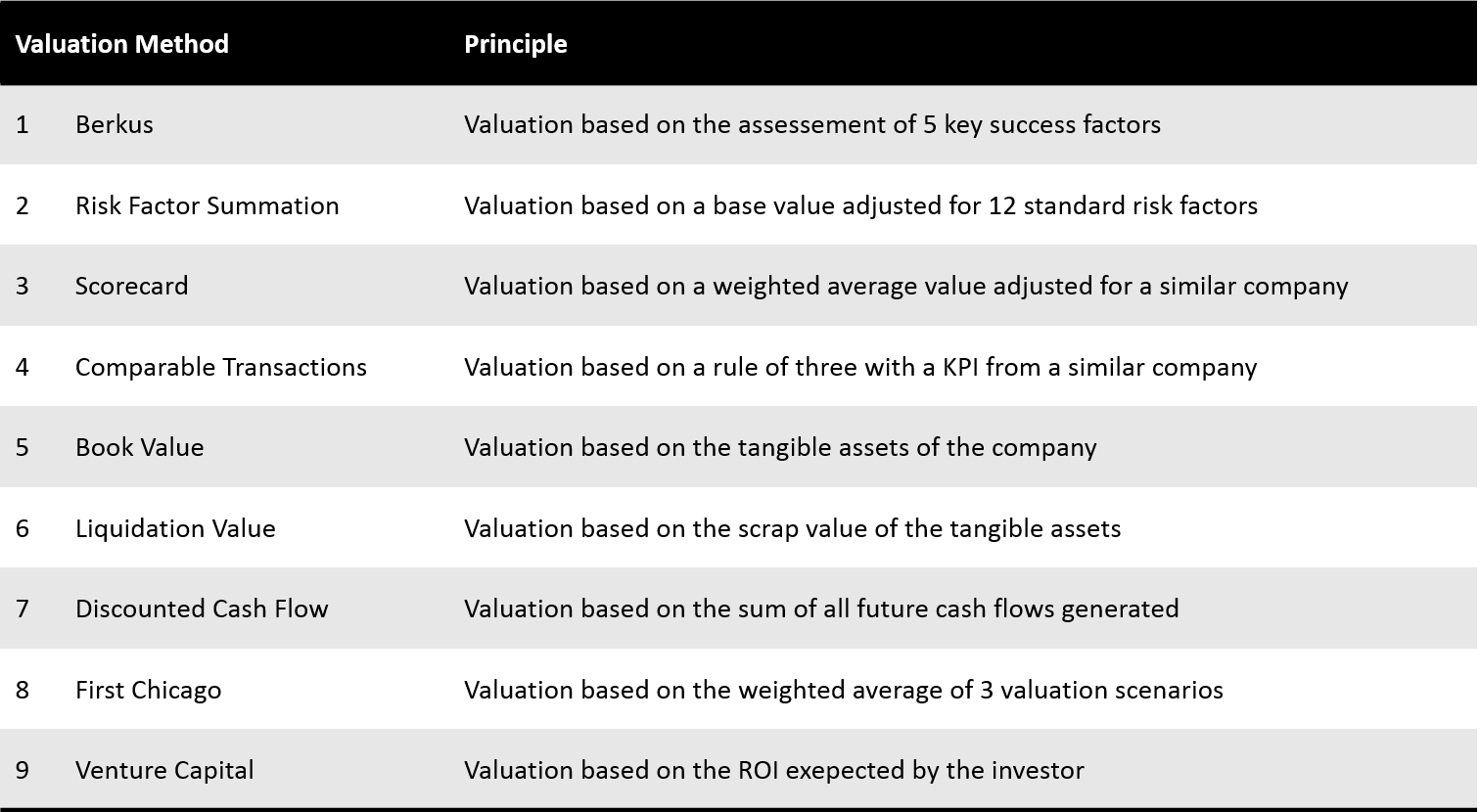

Dziewięć metod wyceny

Należy pamiętać, że większość metod wyceny opiera się na danych takich jak wyceny porównawcze lub wyceny bazowe. Jak znaleźć takie dane, jest zagadnieniem samym w sobie i nie zostanie omówione w tym artykule, ale najprawdopodobniej w przyszłym artykule.

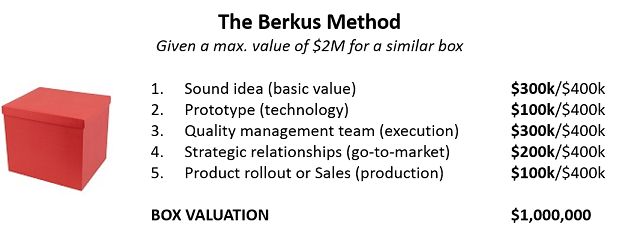

1. Doceń swój startup metodą Berkus

Metoda Berkusa to prosta i wygodna praktyczna zasada szacowania wartości Twojego pudełka. Najpierw musisz wiedzieć, ile jest warte podobne pudełko. Następnie oceniasz swoje wyniki w 5 kluczowych kryteriach budowania pudełek.

To da ci przybliżone wyobrażenie o tym, ile jest warte twoje pudełko (AKA wycena z góry), a co ważniejsze, co powinieneś poprawić.

Metoda Berkus jest przeznaczona dla startupów przed przychodem. Aby przeczytać więcej o Metodzie Berkusa, kliknij tutaj.

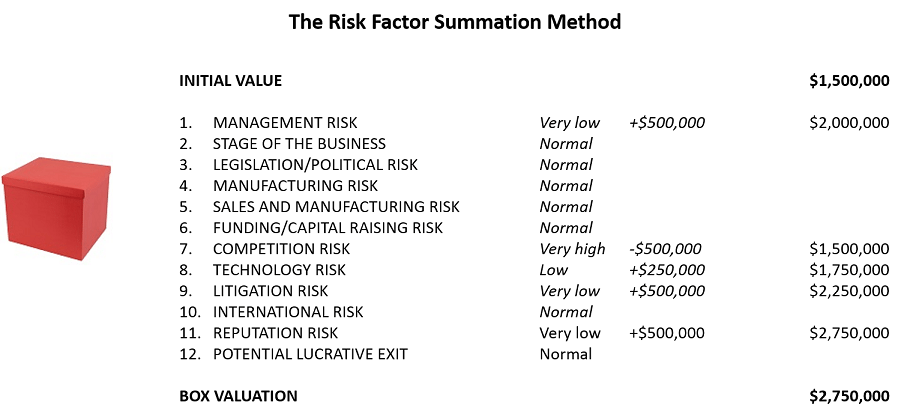

2. Doceń swój startup za pomocą Metody Sumowania Czynników Ryzyka

Metoda sumowania czynników ryzyka lub metoda RFS jest nieco bardziej rozwiniętą wersją metody Berkusa. Najpierw określasz początkową wartość swojego pudełka. Następnie dostosowujesz tę wartość do 12 czynników ryzyka związanych z budowaniem pudełek.

Wartość początkowa jest określana jako średnia dla podobnego pudełka w Twojej okolicy, a czynniki ryzyka są modelowane jako wielokrotności 250 tys. USD, od 500 tys. USD w przypadku bardzo niskiego ryzyka do -500 tys. w przypadku bardzo wysokiego ryzyka. Najtrudniejszą częścią tutaj iw większości metod wyceny jest znalezienie danych o podobnych skrzynkach.

Metoda sumowania czynników ryzyka jest przeznaczona dla startupów przed przychodem. Aby przeczytać więcej o metodzie sumowania czynników ryzyka, kliknij tutaj.

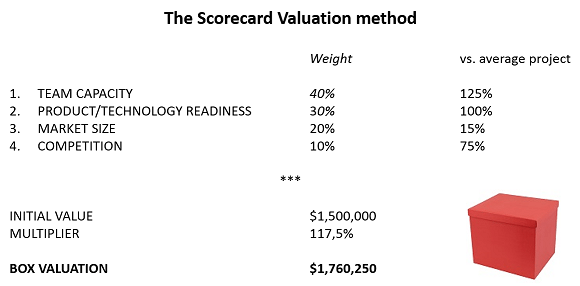

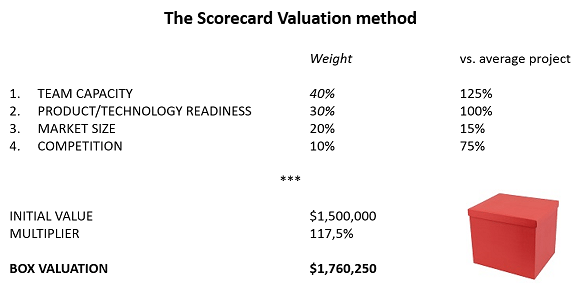

3. Doceń swój startup za pomocą metody wyceny karty wyników

Metoda wyceny karty wyników jest bardziej rozbudowanym podejściem do problemu wyceny pudełkowej. Rozpoczyna się tak samo jak metoda RFS, tzn. ustalasz wycenę bazową swojego pudełka, a następnie dostosowujesz wartość do określonego zestawu kryteriów. Nic nowego, poza tym, że same kryteria są ważone na podstawie ich wpływu na ogólny sukces projektu.

Twoje pudełko jest o 17,5% lepsze niż przeciętne podobne pudełko

Metodę tę można również znaleźć pod nazwą Bill Payne Method, biorąc pod uwagę 6 kryteriów: Zarządzanie (30%), Wielkość szansy (25%), Produkt lub usługa (10%), Kanały sprzedaży (10%), Etap działalności (10%) i Inne czynniki (15%).

Polecany dla Ciebie:

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Raport ostrzega przed odnowioną kontrolą regulacyjną dotyczącą przestrzeni Lendingtech

Metoda wyceny karty wyników jest przeznaczona dla startupów przed przychodem. Aby dowiedzieć się więcej o metodzie wyceny karty wyników, kliknij tutaj.

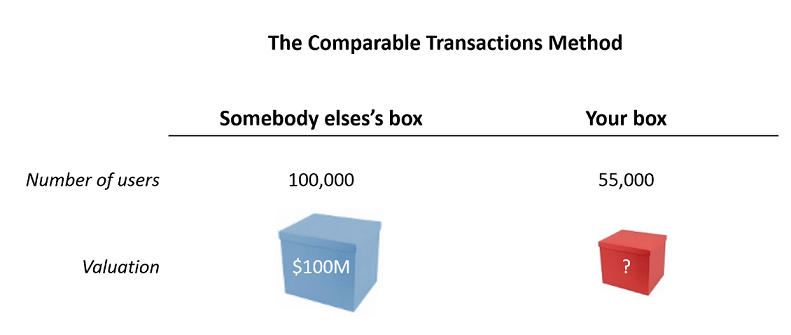

4. Doceń swój startup za pomocą metody porównywalnych transakcji

Metoda porównywalnych transakcji to tak naprawdę zasada trzech.

W zależności od typu pudełka, które budujesz, chcesz znaleźć wskaźnik, który będzie dobrym przybliżeniem wartości twojego pudełka. Ten wskaźnik może być specyficzny dla Twojej branży: Miesięczny przychód cykliczny (Saas), Zatrudnienie HR (Interim), Liczba placówek (Detal), Zgłoszony patent (Medtech/Biotech), Tygodniowy aktywny użytkownik lub WAU (Messenger). W większości przypadków możesz po prostu wziąć wiersze z rachunku zysków i strat: sprzedaż, marża brutto, EBITDA itp.

W zależności od rozważanych porównań pudełko jest warte 685 USD lub 6736 USD

Metoda Transakcji Porównywalnych przeznaczona jest dla startupów przed i po przychodach. Aby dowiedzieć się więcej o metodzie porównywalnych transakcji, kliknij tutaj.

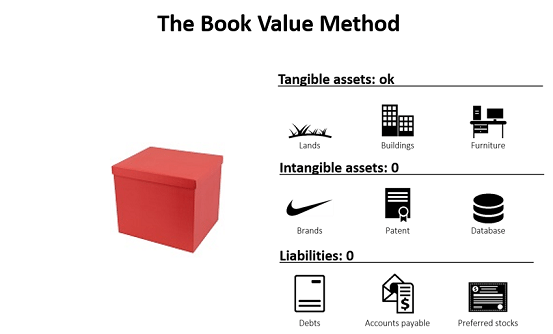

5. Doceń swoje startupy metodą Book Value

Zapomnij o magicznym pudełku i zobacz, ile wart jest 1 funt kartonu.

Wartość księgowa odnosi się do wartości netto firmy, tj. aktywów materialnych pudełka, czyli „twardych części” pudełka.

Metoda wartości księgowej jest szczególnie nieistotna dla startupów, ponieważ koncentruje się na „materialnej” wartości firmy, podczas gdy większość startupów koncentruje się na aktywach niematerialnych: RD (dla biotechnologii), baza użytkowników i rozwój oprogramowania (dla startupu internetowego), itp. Aby dowiedzieć się więcej o metodzie wartości księgowej, kliknij tutaj.

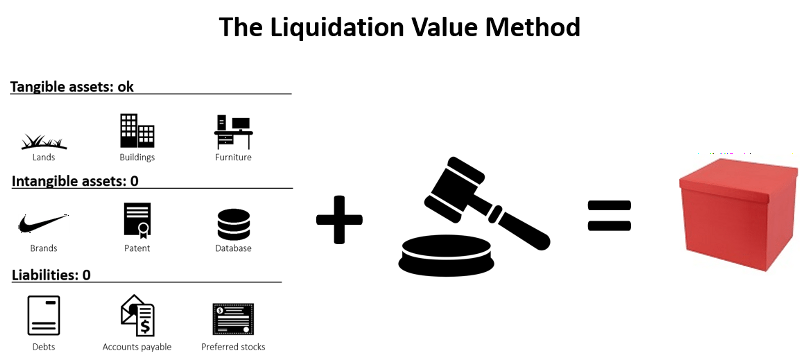

6. Doceń swój startup za pomocą Metody Likwidacji Wartości

Rzadko dobra z punktu widzenia sprzedawcy, wartość likwidacyjna to, jak sugeruje nazwa, wycena, którą stosuje się do firmy, która upada.

Do oszacowania wartości likwidacyjnej liczą się wszystkie aktywa materialne: nieruchomości, wyposażenie, zapasy… Wszystko, na co w krótkim czasie można znaleźć nabywcę. Sposób myślenia jest następujący: jeśli sprzedam wszystko, co firma może w mniej niż dwa miesiące, ile to zarobi? Z drugiej strony wszystkie wartości niematerialne i prawne są uważane za bezwartościowe w procesie likwidacji (podstawowym założeniem jest to, że gdyby coś było warte, zostałyby już sprzedane w momencie przystąpienia do likwidacji): Patenty, prawa autorskie i inna własność intelektualna , Rozpoznawalność marki

Praktycznie wartość likwidacyjna jest sumą wartości złomu wszystkich aktywów materialnych firmy.

Dla inwestora wartość likwidacyjna jest przydatna jako parametr do oceny ryzyka inwestycji: wyższa potencjalna wartość likwidacyjna oznacza mniejsze ryzyko. Na przykład, jeśli wszystkie inne rzeczy są równe, lepiej jest zainwestować w firmę, która jest właścicielem sprzętu, niż w firmę, która go dzierżawi. Jeśli wszystko pójdzie nie tak i wypadniesz z biznesu, przynajmniej zarobisz trochę pieniędzy na sprzedaży sprzętu, a nic, jeśli go wydzierżawisz.

Jaka jest więc różnica między wartością księgową a wartością likwidacyjną? Jeśli startup naprawdę musiałby sprzedać swoje aktywa w przypadku bankructwa, wartość, jaką uzyskałby ze sprzedaży, prawdopodobnie byłaby niższa niż jego wartość księgowa, ze względu na niekorzystne warunki sprzedaży.

Czyli wartość likwidacyjna < wartość księgowa. Chociaż oba stanowią aktywa materialne, kontekst, w którym te aktywa są wyceniane, jest różny. Jak wskazuje Ben Graham, wartość likwidacyjna mierzy to, co akcjonariusze mogą uzyskać z biznesu, podczas gdy wartość księgowa mierzy to, co włożyli w biznes.

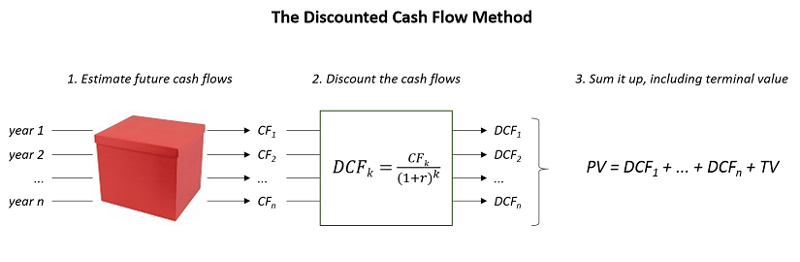

7. Doceń swój startup metodą zdyskontowanych przepływów pieniężnych

Jeśli Twoje pudełko działa dobrze, co roku przynosi pewną ilość gotówki. W konsekwencji można powiedzieć, że aktualna wartość pudełka to suma wszystkich przyszłych przepływów pieniężnych w kolejnych latach. I to jest właśnie uzasadnienie metody DCF.

Załóżmy, że prognozujesz przepływy pieniężne na okres n lat. Co się dzieje po tym? To jest pytanie, które zadaje Terminal Value (TV)

Opcja 1: uważasz, że firma będzie rosła w stałym tempie i będzie nadal generować nieograniczone przepływy pieniężne po okresie n lat. Następnie możesz zastosować wzór na wartość końcową: TV = CFn+1/(kg-g)

Opcja 2: rozważasz wyjście po okresie n lat. Najpierw chcesz oszacować przyszłą wartość przejęcia, na przykład transakcją metodą porównywalną (patrz wyżej). Następnie musisz zdyskontować tę przyszłą wartość, aby uzyskać jej bieżącą wartość netto. TV = wartość wyjściowa/(1+k)n

Choć technicznie można by go używać do post-revenuowych startupów, to po prostu nie jest przeznaczony do wyceny startupów. Aby przeczytać więcej o metodzie DCF, kliknij tutaj.

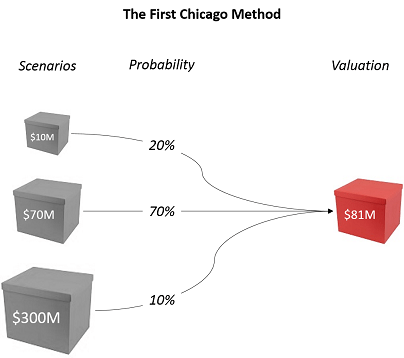

8. Doceń swój startup metodą First Chicago

Metoda First Chicago odpowiada na konkretną sytuację: co, jeśli Twoje pudełko ma małą szansę na powiększenie? Jak ocenić ten potencjał?

Metoda First Chicago (nazwana na cześć późnego First Chicago Bank — jeśli zapytasz) rozwiązuje ten problem, dokonując trzech wycen: najgorszego przypadku (małe pudełko), normalnego przypadku (normalne pudełko), najlepszego przypadku (duże skrzynka).

SUMPRODUCT, gdzie dzieje się magia

Każda wycena dokonywana jest metodą DCF (lub, jeśli nie jest to możliwe, wewnętrzną formułą stopy zwrotu lub mnożnikami). Następnie decydujesz o wartości procentowej odzwierciedlającej prawdopodobieństwo realizacji każdego scenariusza. Twoja wycena według metody First Chicago jest średnią ważoną każdego przypadku.

Metoda First Chicago jest przeznaczona dla startupów post-revenu. Więcej o metodzie First Chicago można przeczytać tutaj.

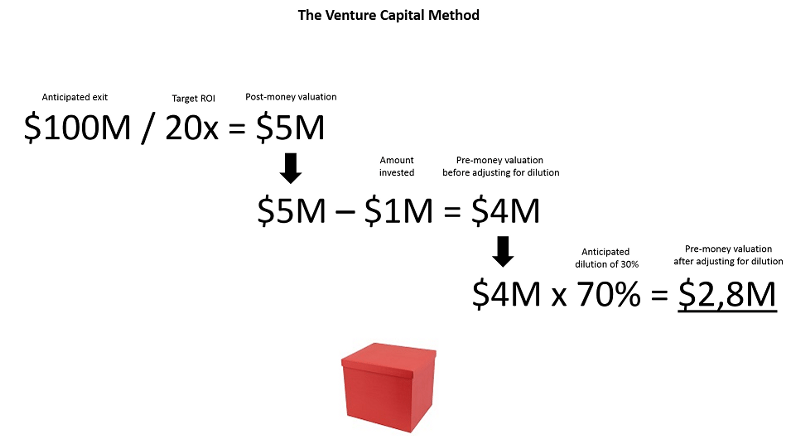

9. Wyceń swój startup metodą Venture Capital

Jak sama nazwa wskazuje, Metoda Venture Capital stoi z punktu widzenia inwestora.

Inwestor zawsze szuka określonego zwrotu z inwestycji, powiedzmy 20x. Poza tym, zgodnie ze standardami branżowymi, inwestor uważa, że twoje pudełko może zostać sprzedane za 100 milionów dolarów w ciągu 8 lat. Na podstawie tych dwóch elementów inwestor może łatwo określić maksymalną cenę, jaką jest gotów zapłacić za inwestycję w Twoją skrzynkę, po uwzględnieniu rozwodnienia.

Metoda Venture Capital jest przeznaczona dla startupów przed i po przychodach. Aby przeczytać więcej o Metodzie Venture Capital, kliknij tutaj.

A najlepszą metodą wyceny jest…

Gratulacje! Jeśli dotarłeś tak daleko, znasz 9 metod wyceny. Więc musisz krzyczeć od środka: jaka jest najlepsza metoda wyceny?!

Po pierwsze, należy pamiętać, że jedynymi metodami faktycznie stosowanymi przez VC są metody porównawcze i przybliżone oszacowanie, w jakim stopniu rozcieńczenie jest akceptowalne przez założycieli — np. przyznanie 15% do 25% na rundę seed zawierającą się w przedziale od 300 tys. do 500 tys. upewnienie się, że założyciele pozostaną akcjonariuszami większościowymi po Serii A.

Po drugie, pamiętajmy, że wyceny to nic innego jak sformalizowane szacunki. Wyceny nigdy nie pokazują prawdziwej wartości Twojej firmy. Pokazują tylko dwie rzeczy: (1) jak źle rynek jest skłonny zainwestować w twoje małe czerwone pudełko i (2) jak bardzo jesteś skłonny to zaakceptować.

Mimo to uważam, że najlepszą metodą wyceny jest ta, którą opisał w tym znakomitym artykule Pierre Entremont, początkujący inwestor w Otium Capital. Według niego należy zacząć od zdefiniowania swoich potrzeb, a następnie negocjować rozcieńczenie:

„Pozyskiwana optymalna kwota to maksymalna kwota, która w danym okresie sprawia, że ostatni zebrany dolar może być bardziej użyteczny dla firmy niż szkodliwy dla przedsiębiorcy”.

Wyceny są dobrym punktem wyjścia do rozważania pozyskiwania funduszy. Pomagają budować rozumowanie za liczbami i obiektywizują dyskusję. Ale ostatecznie są tylko teoretycznym wprowadzeniem do bardziej znaczącej gry podaży i popytu.

Poza tym szukam pracy jako współpracownik VC w uroczym Londynie. Jeśli chcesz się z nami skontaktować, napisz do mnie na Linkedin lub Twitter

[Ten artykuł został napisany wspólnie przez Stephane Nasser i Augustin de Cambourg i został po raz pierwszy opublikowany na Medium.]