تقييم الشركات الناشئة - شرح 9 طرق

نشرت: 2016-06-16بدء التشغيل مثل الصندوق. صندوق خاص جدا.

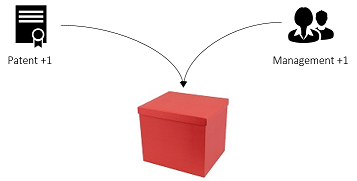

هذه شركة ناشئة

الصندوق له قيمة. كلما زاد عدد الأشياء التي تضعها في الصندوق ، زادت قيمته. أضف براءة اختراع في المربع ، تزداد القيمة. إضافة فريق إدارة ركلة الحمار في المربع ، تزداد القيمة. قراءة سهلة؟

الآن يستحق بدء التشغيل الخاص بك 2. رائع!

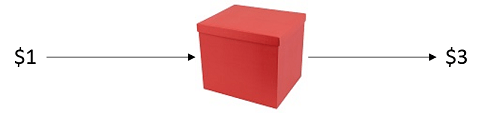

الصندوق هو أيضا السحر. عندما تضع دولارًا واحدًا في الداخل ، فإنه سيعيد لك 2 دولار أو 3 دولارات أو حتى 10 دولارات! مدهش!

أريد أن أبني واحدة من تلك الصناديق الصغيرة لنفسي!

المشكلة هي أن بناء صندوق يمكن أن يكون مكلفًا للغاية. لذلك عليك أن تذهب وترى الأشخاص الذين لديهم أموال - دعنا نسميهم بالمستثمرين - ونعرض عليهم صفقة تبدو كالتالي:

"أعطني مليون دولار لبناء صندوق ، وستحصل على X٪ من كل ما يخرج منه"

ولكن كم يجب أن يكون "X"؟

يعتمد ذلك على تقييم ما قبل المال ، على سبيل المثال قيمة الصندوق في لحظة الاستثمار. لكن حساب التقييم المسبق للنقود أمر صعب. ستأخذك هذه المقالة عبر 9 طرق تقييم مختلفة لتمكنك من فهم كيفية تحديد التقييم المسبق للأموال بشكل أفضل.

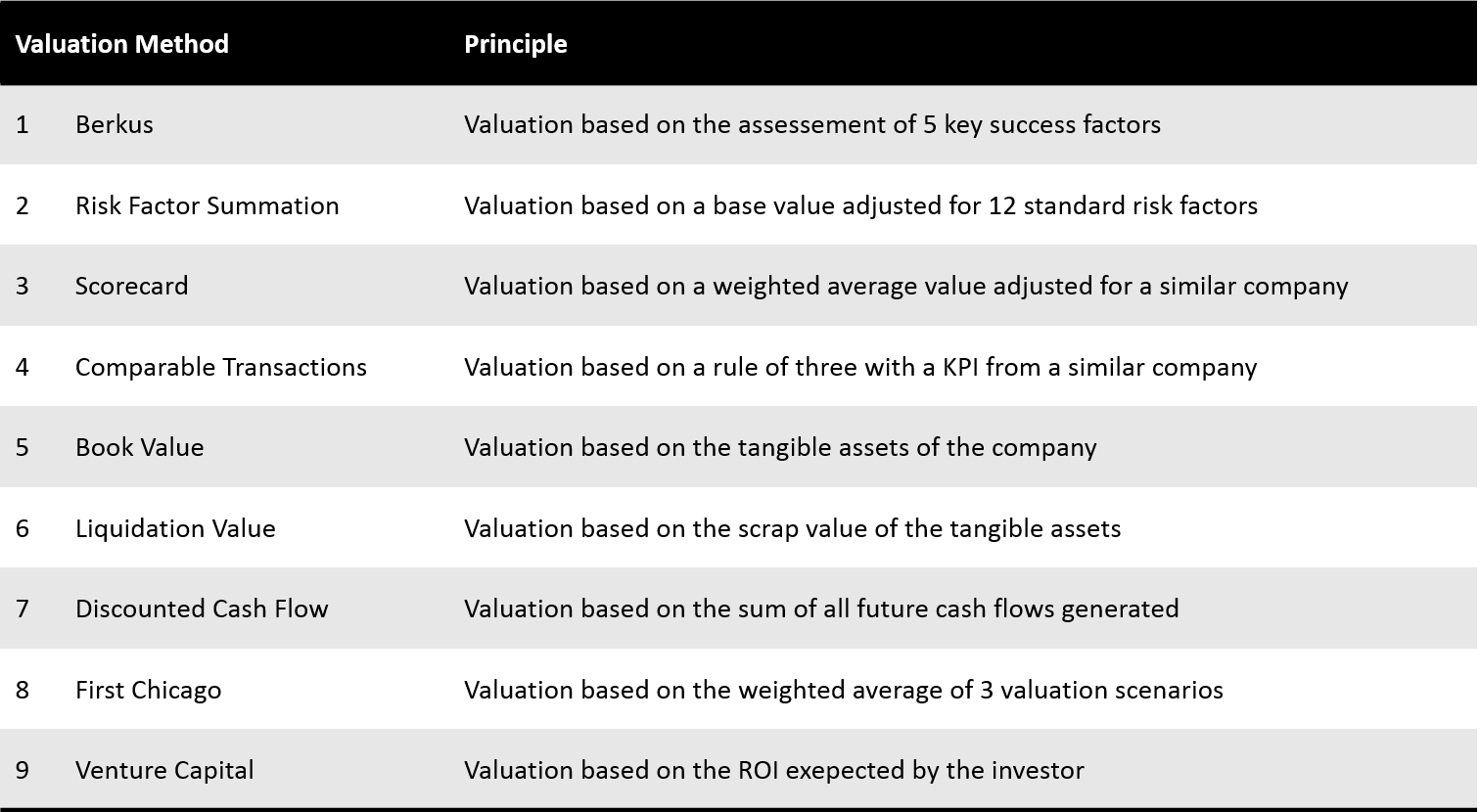

تسع طرق للتقييم

يرجى ملاحظة أن معظم طرق التقييم تستند إلى بيانات مثل المقارنات أو التقييمات الأساسية. كيفية العثور على مثل هذه البيانات هي مشكلة في حد ذاتها ، ولن يتم تناولها في هذه الورقة ، ولكن على الأرجح في ورقة مستقبلية.

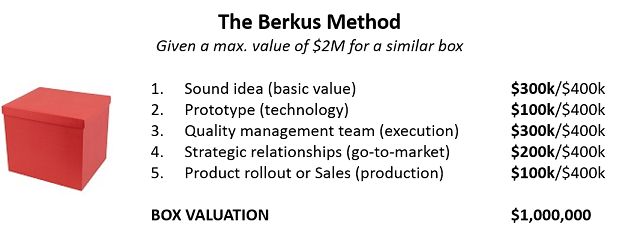

1. قيمة شركتك الناشئة مع طريقة بيركوس

طريقة Berkus هي قاعدة بسيطة وملائمة لتقدير قيمة صندوقك. أولاً ، عليك أن تعرف قيمة الصندوق المماثل. بعد ذلك ، تقوم بتقييم كيفية أدائك في المعايير الخمسة الأساسية لبناء الصناديق.

سيعطيك هذا فكرة تقريبية عن قيمة صندوقك (التقييم المسبق للمال) والأهم من ذلك ، ما الذي يجب عليك تحسينه.

طريقة Berkus مخصصة للشركات الناشئة قبل الإيرادات. لقراءة المزيد عن طريقة بيركوس ، انقر هنا.

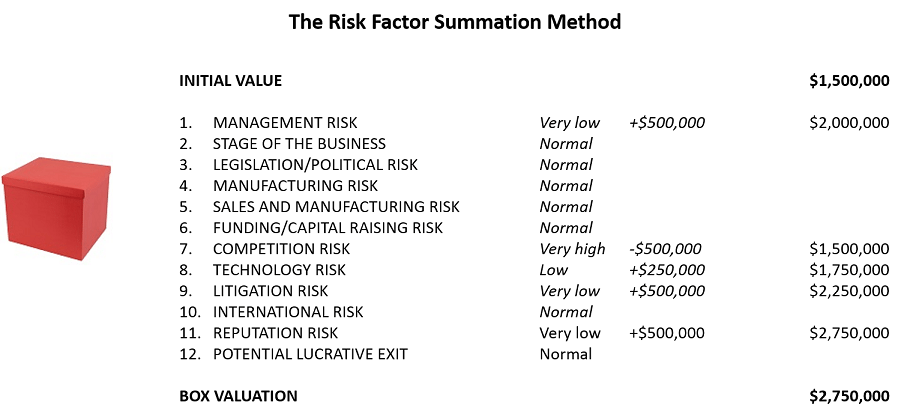

2. قدِّر شركتك الناشئة باستخدام طريقة جمع عوامل الخطر

طريقة جمع عوامل الخطر أو طريقة RFS هي نسخة أكثر تطوراً قليلاً من طريقة بيركوس. أولاً ، عليك تحديد القيمة الأولية لمربعك. ثم تقوم بتعديل القيمة المذكورة لـ 12 عاملاً من عوامل الخطر الملازمة لبناء الصناديق.

يتم تحديد القيمة الأولية على أنها متوسط القيمة لصندوق مشابه في منطقتك ، ويتم تصميم عوامل الخطر على أنها مضاعفات 250 ألف دولار ، تتراوح من 500 ألف دولار لمخاطر منخفضة للغاية ، إلى - 500 ألف دولار لمخاطر عالية جدًا. الجزء الأصعب هنا ، وفي معظم طرق التقييم ، هو في الواقع العثور على بيانات حول مربعات مماثلة.

طريقة جمع عوامل المخاطرة مخصصة للشركات الناشئة قبل الإيرادات. لقراءة المزيد عن طريقة جمع عوامل الخطر ، انقر هنا.

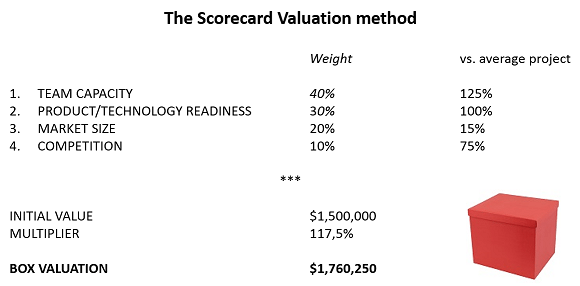

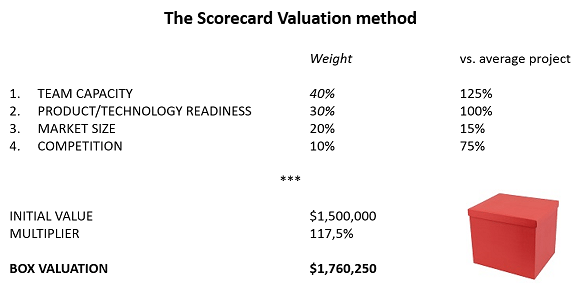

3. تقدير قيمة بدء التشغيل الخاص بك باستخدام طريقة تقييم بطاقة قياس الأداء

طريقة تقييم بطاقة قياس الأداء هي نهج أكثر تفصيلاً لمشكلة تقييم الصندوق. يبدأ بنفس طريقة طريقة RFS ، أي أنك تحدد تقييمًا أساسيًا لمربعك ، ثم تقوم بتعديل القيمة لمجموعة معينة من المعايير. لا شيء جديد ، باستثناء أن تلك المعايير نفسها يتم تقييمها بناءً على تأثيرها على النجاح العام للمشروع.

صندوقك أفضل بنسبة 17.5٪ من صندوق مماثل متوسط

يمكن العثور على هذه الطريقة أيضًا تحت اسم Bill Payne Method ، مع مراعاة 6 معايير: الإدارة (30٪) ، حجم الفرصة (25٪) ، المنتج أو الخدمة (10٪) ، قنوات المبيعات (10٪) ، مرحلة العمل (10٪) وعوامل أخرى (15٪).

موصى به لك:

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

تقرير يحذر من تجديد التدقيق التنظيمي على Lendingtech Space

طريقة تقييم بطاقة الأداء مخصصة للشركات الناشئة قبل تحقيق الإيرادات. لقراءة المزيد عن طريقة تقييم بطاقة الأداء ، انقر هنا.

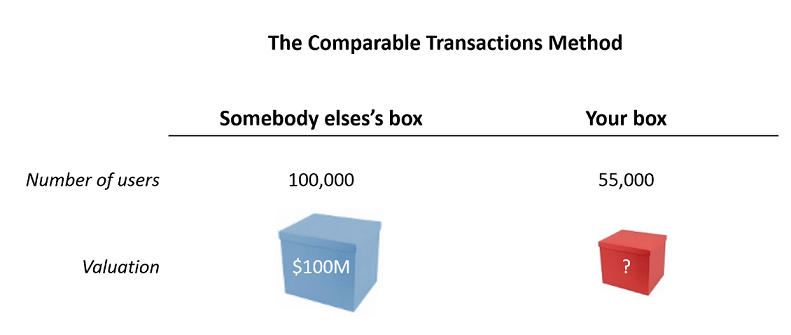

4. قيِّم بدء التشغيل الخاص بك باستخدام طريقة المعاملات القابلة للمقارنة

طريقة المعاملات المقارنة هي في الحقيقة مجرد قاعدة من ثلاثة.

اعتمادًا على نوع الصندوق الذي تقوم ببنائه ، فأنت تريد العثور على مؤشر سيكون بمثابة وكيل جيد لقيمة الصندوق الخاص بك. يمكن أن يكون هذا المؤشر خاصًا بمجال عملك: الإيرادات الشهرية المتكررة (Saas) ، عدد موظفي الموارد البشرية (المؤقت) ، عدد المنافذ (التجزئة) ، براءات الاختراع (Medtech / Biotech) ، المستخدمون النشطون الأسبوعيون أو WAU (السعاة). في معظم الأحيان ، يمكنك فقط أخذ سطور من الأرباح والخسائر: المبيعات ، والهامش الإجمالي ، والأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء ، إلخ.

اعتمادًا على المقارنات التي تم النظر فيها ، تبلغ قيمة الصندوق 685 دولارًا أو 6736 دولارًا

طريقة المعاملات القابلة للمقارنة مخصصة للشركات الناشئة قبل وبعد الإيرادات. لقراءة المزيد عن طريقة المعاملات المقارنة ، انقر هنا.

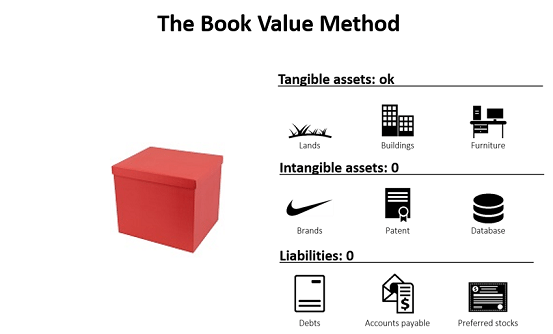

5. قيم شركاتك الناشئة بطريقة القيمة الدفترية

انسَ مدى سحر الصندوق ، وشاهد مقدار رطل واحد من الورق المقوى.

تشير القيمة الدفترية إلى القيمة الصافية للشركة ، أي الأصول الملموسة للصندوق ، أي "الأجزاء الصلبة" من الصندوق.

طريقة القيمة الدفترية غير ملائمة بشكل خاص للشركات الناشئة لأنها تركز على القيمة "الملموسة" للشركة ، بينما تركز معظم الشركات الناشئة على الأصول غير الملموسة: RD (للتكنولوجيا الحيوية) ، وقاعدة المستخدمين وتطوير البرامج (لبدء تشغيل الويب) ، لقراءة المزيد عن طريقة القيمة الدفترية ، انقر هنا.

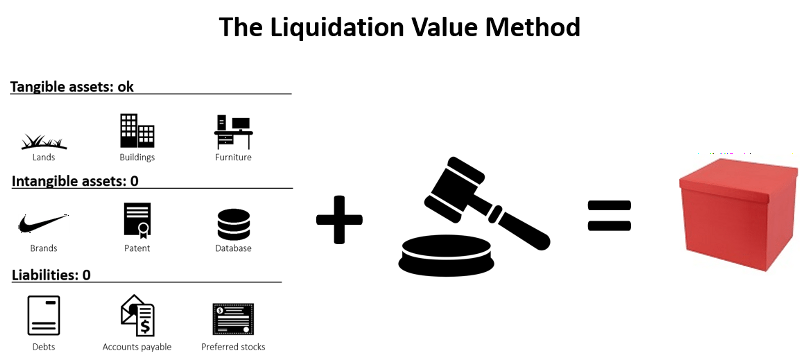

6. قيم شركتك الناشئة بطريقة قيمة التصفية

نادرًا ما تكون قيمة التصفية جيدة من وجهة نظر البائع ، كما يوحي اسمها ، وهي التقييم الذي تطبقه على الشركة عندما تتوقف عن العمل.

الأشياء المهمة لتقدير قيمة التصفية هي جميع الأصول الملموسة: عقارات ، معدات ، جرد ... كل شيء يمكنك أن تجد مشتريًا له في فترة زمنية قصيرة. العقلية هي: إذا قمت ببيع كل ما يمكن للشركة في أقل من شهرين ، كم من المال يربح ذلك؟ من ناحية أخرى ، تعتبر جميع الأصول غير الملموسة عديمة القيمة في عملية التصفية (الافتراض الأساسي هو أنه إذا كان يستحق شيئًا ما ، فسيتم بيعه بالفعل في الوقت الذي تدخل فيه في التصفية): براءات الاختراع وحقوق التأليف والنشر وأي ملكية فكرية أخرى ، الاعتراف بالعلامة التجارية

عمليا ، قيمة التصفية هي مجموع قيمة الخردة لجميع الأصول الملموسة للشركة.

بالنسبة للمستثمر ، تعتبر قيمة التصفية مفيدة كمعامل لتقييم مخاطر الاستثمار: قيمة التصفية المحتملة الأعلى تعني مخاطر أقل. على سبيل المثال ، كل الأشياء الأخرى متساوية ، يفضل الاستثمار في شركة تمتلك معداتها مقارنة بشركة تستأجرها. إذا سارت الأمور على ما يرام وخرجت من العمل ، على الأقل يمكنك الحصول على بعض المال من بيع المعدات ، في حين لا شيء إذا قمت بتأجيرها.

إذن ما هو الفرق بين القيمة الدفترية وقيمة التصفية؟ إذا كان على الشركة الناشئة حقًا بيع أصولها في حالة الإفلاس ، فمن المحتمل أن تكون القيمة التي ستحصل عليها من البيع أقل من قيمتها الدفترية ، بسبب الظروف المعاكسة للمبيعات.

لذا فإن قيمة التصفية <القيمة الدفترية. على الرغم من أن كلاهما يمثل أصولًا ملموسة ، إلا أن السياق الذي يتم فيه تقييم تلك الأصول يختلف. كما يشير بن جراهام ، فإن قيمة التصفية تقيس ما يمكن أن يخرجه المساهمون من العمل ، بينما تقيس القيمة الدفترية ما قد وضعوه في العمل.

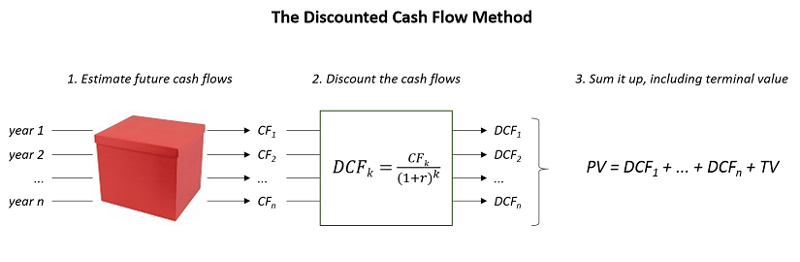

7. قم بتقدير بدء التشغيل الخاص بك باستخدام طريقة التدفق النقدي المخصوم

إذا كان صندوقك يعمل بشكل جيد ، فإنه يجلب مبلغًا معينًا من النقد كل عام. وبالتالي ، يمكنك القول أن القيمة الحالية للمربع هي مجموع كل التدفقات النقدية المستقبلية على مدار السنوات القادمة. وهذا هو بالضبط السبب وراء طريقة التدفقات النقدية المخصومة.

لنفترض أنك تتوقع التدفقات النقدية على مدى n من السنوات. ماذا يحدث بعد ذلك؟ هذا هو السؤال الذي تتناوله القيمة الطرفية (TV)

الخيار 1: تعتبر أن الشركة ستستمر في النمو بوتيرة ثابتة ، وتواصل توليد تدفقات نقدية غير محددة بعد فترة n من السنوات. يمكنك بعد ذلك تطبيق معادلة القيمة الطرفية: TV = CFn + 1 / (k- g)

الخيار 2: تفكر في الخروج بعد فترة n من السنة. أولاً ، تريد تقدير القيمة المستقبلية لعملية الاستحواذ ، على سبيل المثال باستخدام معاملة الطريقة القابلة للمقارنة (انظر أعلاه). بعد ذلك ، يتعين عليك خصم هذه القيمة المستقبلية للحصول على صافي قيمتها الحالية. TV = قيمة الخروج / (1 + k) n

على الرغم من أنه من الناحية الفنية ، يمكنك استخدامه للشركات الناشئة بعد الإيرادات ، إلا أنه لا يُقصد به تقييم بدء التشغيل. لقراءة المزيد عن طريقة DCF ، انقر هنا.

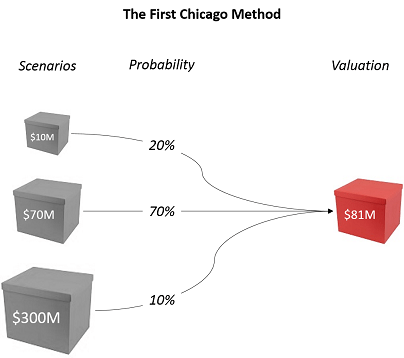

8. قيم شركتك الناشئة بأسلوب شيكاغو الأول

تجيب طريقة شيكاغو الأولى على موقف معين: ماذا لو كان صندوقك لديه فرصة ضئيلة في أن يصبح ضخمًا؟ كيف تقيم هذه الإمكانية؟

طريقة شيكاغو الأولى (التي سميت على اسم بنك شيكاغو الأول - إذا سألت) تتعامل مع هذه المشكلة من خلال إجراء ثلاثة تقييمات: سيناريو أسوأ حالة (مربع صغير) ، سيناريو حالة عادية (مربع عادي) ، أفضل سيناريو (كبير) علبة).

SUMPRODUCT ، حيث يحدث السحر

يتم إجراء كل تقييم باستخدام طريقة التدفقات النقدية المخصومة (أو ، إن لم يكن ذلك ممكنًا ، باستخدام معادلة معدل العائد الداخلي أو المضاعفات). ثم تقرر بعد ذلك النسبة المئوية التي تعكس احتمالية حدوث كل سيناريو. تقييمك وفقًا لطريقة شيكاغو الأولى هو المتوسط المرجح لكل حالة.

طريقة شيكاغو الأولى مخصصة للشركات الناشئة بعد الإيرادات. يمكنك قراءة المزيد عن طريقة شيكاغو الأولى هنا.

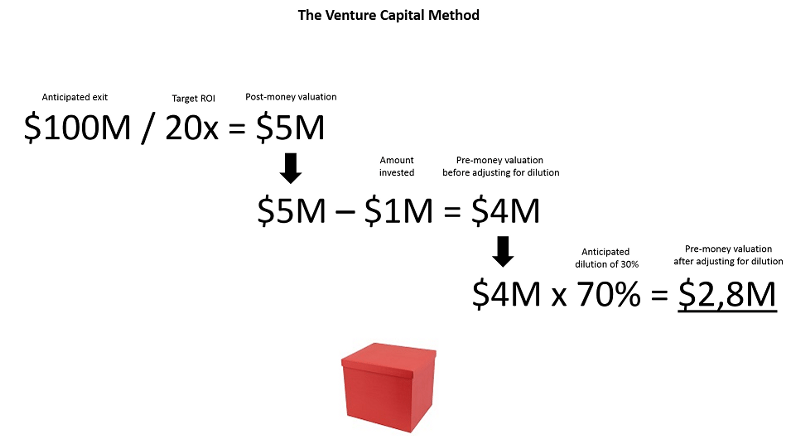

9. قيم شركتك الناشئة باستخدام طريقة رأس المال الاستثماري

كما يشير اسمها ، فإن طريقة رأس المال الاستثماري تقف من وجهة نظر المستثمر.

يبحث المستثمر دائمًا عن عائد استثمار محدد ، لنقل 20 ضعفًا. بالإضافة إلى ذلك ، وفقًا لمعايير الصناعة ، يعتقد المستثمر أنه يمكن بيع صندوقك مقابل 100 مليون دولار في 8 سنوات. بناءً على هذين العنصرين ، يمكن للمستثمر بسهولة تحديد الحد الأقصى للسعر الذي يرغب في دفعه مقابل الاستثمار في صندوقك ، بعد التعديل من أجل التخفيف.

طريقة رأس المال الاستثماري مخصصة للشركات الناشئة قبل وبعد الإيرادات. لقراءة المزيد عن طريقة رأس المال الاستثماري ، انقر هنا.

وأفضل طريقة للتقييم هي ...

تهانينا! إذا وصلت إلى هذا الحد ، فأنت تعرف 9 طرق للتقييم. فلا بد أنك تصرخ من الداخل: ما هي أفضل طريقة للتثمين ؟!

أولاً ، ضع في اعتبارك أن الطرق الوحيدة المستخدمة بالفعل من قبل أصحاب رأس المال المغامر قابلة للمقارنة وتقدير تقريبي لمقدار التخفيف المقبول من قبل المؤسسين - على سبيل المثال ، إعطاء 15٪ إلى 25٪ لجولة أولية تتألف من 300 ألف يورو و 500 ألف يورو ، أو التأكد من بقاء المؤسسين مساهمين أغلبية بعد السلسلة أ.

ثانيًا ، لنتذكر أن التقييمات ليست سوى تقديرات تخمينية رسمية. لا تظهر التقييمات القيمة الحقيقية لشركتك أبدًا. إنها تُظهر شيئين فقط: (1) مدى استعداد السوق للاستثمار في الصندوق الأحمر الصغير الخاص بك ، و (2) مدى سوء استعدادك لقبوله.

بعد قولي هذا ، أجد أن أفضل طريقة للتقييم هي تلك التي وصفها بيير إنتريمونت ، مستثمر في المرحلة المبكرة في Otium Capital ، في هذه المقالة الممتازة. وفقًا له ، يجب أن تبدأ من تحديد احتياجاتك ثم التفاوض على التخفيف:

"المبلغ الأمثل الذي يتم جمعه هو المبلغ الأقصى الذي يسمح ، في فترة معينة ، لآخر دولار تم جمعه بأن يكون أكثر فائدة للشركة من كونه ضارًا برائد الأعمال".

تعتبر التقييمات نقطة انطلاق جيدة عند التفكير في جمع التبرعات. إنهم يساعدون في بناء المنطق الكامن وراء الأرقام ويضعون المناقشة كشيء. لكنها في النهاية مجرد مقدمة نظرية للعبة أكثر أهمية من العرض والطلب.

أيضًا ، أبحث عن مهمة بصفتي مشاركًا في رأس المال الاستثماري في مدينة لندن الجميلة. إذا كنت ترغب في التواصل ، أرسل لي خطًا على Linkedin أو Twitter

[شارك في كتابة هذا المقال ستيفان ناصر وأوغستين دي كامبورج ونُشر لأول مرة على ميديوم.]