Com uma taxa inferior a 1% de inadimplentes em sua carteira, a Capital Float pretende mergulhar fundo no mercado de empréstimos para pequenas e médias empresas de US$ 500 bilhões

Publicados: 2016-12-19[Nota: Este artigo faz parte da série The Junction. Estaremos cobrindo o setor de FinTech em detalhes no The Junction 2017 em Jaipur. Saiba mais sobre The Junction aqui !]

Gaurav Hinduja e Sashank Rishyasringa dificilmente vieram do domínio que estavam tentando revolucionar – empréstimos online.

“Mas estávamos ambos empolgados em voltar à Índia para iniciar um negócio que fazia três coisas – impactava o meio ambiente para os empreendedores no país, alavancava a tecnologia para construir escala e criar escala em ritmo acelerado dentro da organização”, disse. começa Gaurav.

Antes de fazer um MBA em Stanford, Gaurav administrava as operações de sua empresa familiar chamada Gokaldas Exports, uma empresa de exportação de vestuário. Sashank, enquanto isso, trabalhou com Mckinsey por quatro a cinco anos em Nova York e no Oriente Médio. Mas, apesar disso, a fintech parecia um setor empolgante para a dupla por dois motivos.

“Era meados de 2012 quando vimos todo o setor de fintech realmente florescer nos EUA com empresas como a Lending Club. Queríamos mergulhar profundamente nesse setor na Índia e percebemos muito rapidamente que o setor era muito pouco penetrado pelo sistema bancário formal. As instituições financeiras indianas atendem a um negócio de cerca de US$ 150 bilhões em dívidas, mas atualmente há uma lacuna de US$ 300 a US$ 500 bilhões sendo atendida pelo setor informal, como emprestadores de dinheiro, fundos de dinheiro etc. para resolver esse problema e o tamanho do problema era enorme”, explica Gaurav.

Empréstimos on-line: uma proibição de investidores de capital de risco

Mas invadir dificilmente era uma moleza.

O desafio inicial que a dupla enfrentou foi o de reconhecimento – naquela época, fintech e empréstimos online eram quase inéditos na Índia. Então, quando eles iniciaram o Capital Float em 2013 – uma plataforma de empréstimos que fornece capital de giro para PMEs – a reação comum que obtiveram de VCs e outros participantes do ecossistema foi que os empréstimos online nunca funcionarão para a Índia, pois as PMEs normalmente não são suficientemente experientes digitalmente. Para adicionar a isso, empréstimos não garantidos são arriscados. Havia ceticismo sobre a viabilidade do modelo também.

Além disso, quando se trata de construir uma startup de fintech na Índia, os desafios estão em trabalhar com as fontes de dados existentes e também agregar novas fontes de dados que estão surgindo. Por ex. no ano passado, o cartão Aadhar surgiu como uma fonte de dados muito interessante. Mas para a startup, definitivamente foi um desafio agregar e analisar os dados dela. Construir uma maneira altamente escalável e econômica de obter mutuários em todo o país continua sendo outro desafio.

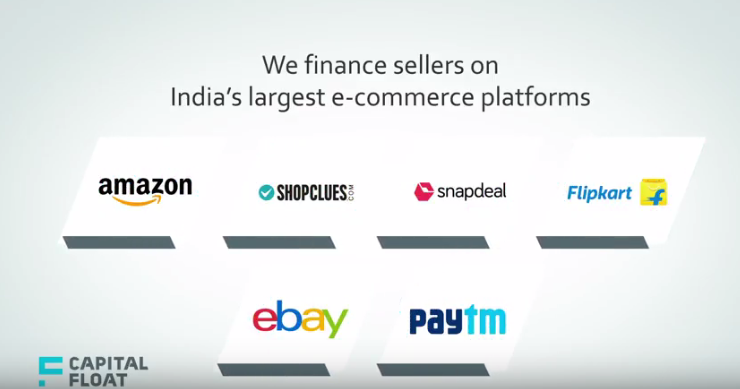

Então, descobrir o ponto de entrada certo no segmento de PMEs foi outro obstáculo. Os empréstimos para PMEs são um setor enorme na Índia e a Capital Float entrou na porta por meio do comércio eletrônico. Diz Gaurav,

“Isso foi no início de 2014, quando os mercados de comércio eletrônico começaram a decolar e vimos que havia uma oportunidade de financiar os comerciantes que estavam entrando nesses mercados. Foi quando fizemos parceria com muitas empresas de comércio eletrônico, como Amazon, Snapdeal e eBay, entre outras, e criamos produtos exclusivos específicos para vendedores on-line. Hoje também adotamos essa abordagem de identificar nichos de mercado únicos e oportunidades de crédito.”

Ele acrescenta que a perseverança da dupla em sua crença – que 2013 foi o momento certo para começar, que o mercado logo recuperaria o atraso, ajudou-os a passar pelo momento difícil. Dadas as circunstâncias atuais em que se fala tanto sobre fintech e empréstimos online, os fundadores estão felizes que suas convicções originais foram validadas.

E eles também têm boas razões. Com supostamente mais de INR 800 Cr (US$ 118 milhões) de empréstimos desembolsados a mutuários em mais de 100 cidades , ninguém está questionando a validade do modelo.

Empréstimo de vendedores de comércio eletrônico para motoristas Uber

Embora dificilmente haja uma PME que não tenha medo de crédito oportuno, a tese da Capital Float estava tentando identificar certos segmentos de PMEs que tinham pontuação de crédito e eram ricos em dados.

Diz Sashank, “Acreditamos que havia uma grande população de PMEs na Índia que não conseguiam obter empréstimos dos bancos, mas na verdade tinham uma pegada de dados significativa devido ao seu envolvimento com a economia formal. Esses dados podem ser obtidos com a venda de dados on-line ou do governo, como Aadhar, ou dados de crédito, como a pontuação CIBIL (Credit Information Bureau (India) Limited).”

Então, em geral, a startup olhou para uma combinação de algumas coisas – a pegada digital das PMEs, o que significa quanto está transacionando na plataforma de comércio eletrônico, quais são as avaliações e rejeições do vendedor na plataforma. Em seguida, também analisou os dados mais tradicionais em termos de pontuação de agências de crédito, extratos bancários. Em terceiro lugar, pesquisou dados mais exclusivos, como pontuação de crédito de mídia social, segmento de cliente psicométrico e outros, dependendo do produto que estava vendendo.

Recomendado para você:

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Relatório adverte sobre o escrutínio regulatório renovado no espaço Lendingtech

Assim, em todos os segmentos em que atua – seja emprestando para vendedores, motoristas de Uber, comércio eletrônico ou comércio B2B, a dupla estima o tamanho do mercado em algo entre 7 milhões a 10 milhões de empresas.

Adiantamento em dinheiro do comerciante, financiamento do vendedor on-line e muito mais

É por isso que a Capital Float tem produtos sob medida para todos os segmentos, como Adiantamento de Dinheiro para Comerciantes, Financiamento de Vendedor Online, Pagamento Depois, Financiamento de Faturas, entre outros.

O Merchant Cash Advance concede empréstimos contra roubos de cartão, pois as empresas estão usando ativamente as máquinas de pagamento com cartão para oferecer conveniência aos seus clientes. Os comerciantes podem receber financiamento de até 150% de suas vendas mensais por meio de furtos de cartão. Por exemplo, através da Taxi Finance – Capital Float afirma oferecer o menor pagamento inicial do setor, ajudando os motoristas de táxi a possuir e dirigir seu próprio táxi em plataformas de agregação de táxi como o Uber.

Da mesma forma, por meio do Online Seller Finance , as parcerias da startup com as maiores plataformas de comércio eletrônico da Índia ajudam os vendedores on-line a acessar empréstimos de capital de giro rápidos e flexíveis para operar de maneira ideal. Os mutuários podem optar por pagamentos quinzenais, evitando o ônus de pagar quantias maiores no final de cada mês.

Pay Later , outra oferta exclusiva, é uma linha de crédito sem garantias que permite ao mutuário fazer vários saques dentro de um limite de crédito. O mutuário pode fazer pagamentos à vista e redefinir o saldo de crédito, tornando-o um empréstimo rotativo. Os juros são cobrados sobre os valores sacados e não sobre todo o limite de crédito.

5 mil clientes, 100 cidades

A Capital Float afirma que, como o segmento-alvo está familiarizado com a tecnologia e possui algum tipo de pegada digital, a adoção tem sido encorajadora. Até a data, afirma ter desembolsado mais de INR 800 Cr de empréstimos para cerca de 5.000 PMEs e clientes em todo o país. No que diz respeito à dispersão geográfica, supostamente tem mutuários em mais de 100 cidades, com uma proporção importante nas cidades de Nível II, III.

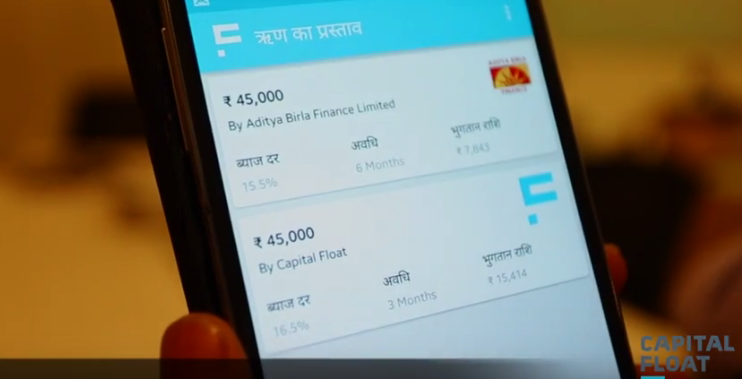

O empréstimo mínimo que a plataforma empresta começa em INR 50K, enquanto o máximo pode chegar a INR1 Cr, mas a maioria dos empréstimos solicitados fica entre INR 7 Lakhs-INR 10 Lakhs. A taxa de juros desses empréstimos varia de 15% a 20%.

A startup gera receita por meio de dois fluxos de receita principais. Um é o rendimento ou juros que cobra sobre os empréstimos e o segundo é a taxa de originação na recarga dos empréstimos. Essas taxas estão na faixa de 15% a 19%, a par dos benchmarks do setor.

A startup sediada em Bengaluru arrecadou mais de US$ 42 milhões em financiamento em suas rodadas Série A, Série B e Seed de empresas como SAIF Partners, Sequoia Capital, Aspada Investment Company e Creation Investments Capital Management . Acrescenta Sashank, “Ao construir uma startup de tecnologia financeira na Índia, é um desafio mobilizar o tipo de capital que é necessário do lado da oferta para poder escalar os empréstimos digitais. Portanto, é muito difícil iniciar nesse negócio, já que você está no negócio de emprestar dinheiro para começar. ”

Taxa padrão abaixo de 1%

O que nos leva à próxima questão importante – a taxa de inadimplência de clientes na plataforma. A dupla afirma que, no que diz respeito à inadimplência, seu NPA (ativo inadimplente) permanece abaixo de 1%, em comparação com as taxas de mais de 2% a 3% vistas pelos livros de empréstimos para PMEs na Índia.

Mas com tantos concorrentes agora atuando no espaço de empréstimos para PMEs, como Lendingkart Tolexo, AskMeFin, Exclusife, Veritas Finance, entre muitos outros, como a Capital Float está enfrentando a concorrência?

De acordo com Gaurav, o Capital Float possui três grandes diferenciais – inovação de produtos e o conjunto de produtos que possui para as PMEs, muito otimizado para os clientes, seja um fornecedor de comércio eletrônico ou um motorista Uber.

Ele acrescenta: “Se for um dono de restaurante, temos um empréstimo contra roubos de cartão de crédito, então nos concentramos na inovação de produtos para diferentes setores. Em segundo lugar, destacamo-nos pela experiência do cliente que podemos oferecer. Somos conhecidos por entregar empréstimos em poucos minutos para lojas de kirana (mercearia local). O empréstimo mais rápido que pode ser desembolsado para essas lojas leva menos de oito minutos. Terceiro, administramos um mercado híbrido, o que significa que não apenas temos nossa própria NBFC por meio da qual emprestamos, mas também temos nosso próprio mercado por meio do qual bancos e outras instituições emprestam”.

Além disso, com ofertas recentes, como o produto Pay Later, que é mais parecido com um empréstimo contínuo, a startup pretende escalar ainda mais com sua linha de ofertas mais personalizadas para PMEs no próximo ano em mais cidades. Atualmente, com seu modelo sem filial, em 100 municípios e cidades com 400 funcionários, mais da metade de seus clientes estão em cidades Tier 1. No entanto, a dupla vê essa mistura mudando ao longo do próximo ano.

E, para isso, Sashank acredita que sua equipe tem sido um grande fator impulsionador, que literalmente foi o ponto de inflexão em sua história de crescimento. Ele explica: “Honestamente, reunimos uma equipe de gerenciamento sênior em muito pouco tempo. Logo após nossa rodada da Série A, fizemos um esforço conjunto para reunir um elenco estelar de veteranos da indústria com muita experiência. Essa equipe nos permitiu escalar muito mais rapidamente do que poderíamos ter feito de outra forma. Por exemplo, nosso CFO é o ex-CFO da Bajaj Finance e nosso chefe de Decision Sciences trabalhou para a Capital One na Índia e nos EUA. Essa equipe nos colocou em um caminho muito mais acelerado.”

Nota do editor

Com bancos e NBFCS atendendo cerca de US$ 150 bilhões em necessidades de PMEs e necessidades não atendidas caindo em qualquer lugar entre US$ 200 bilhões e US$ 500 bilhões , os empréstimos para PMEs emergiram como uma das verticais não penetradas mais profundas na Índia. Além disso, à medida que a penetração de smartphones aumenta, os credores podem entrar em contato com qualquer pessoa por meio de um smartphone para solicitar um empréstimo e obter crédito em minutos. Assim, uma oportunidade significativa para capturar uma grande parte dessa necessidade não atendida está à frente.

Embora a oportunidade seja enorme, a concorrência também é. Com quase todas as plataformas de empréstimos online vendendo empréstimos sem papel em questão de poucos minutos, a aquisição de clientes não é mais um passeio no parque. Mas com suas ofertas personalizadas e uma estratégia de descobrir um público-alvo de nicho, a Capital Float parece ter acertado na nota certa para controlar as taxas de inadimplência e adicionar mais clientes. Até que ponto essa estratégia ajudará a escalar contra players mais estabelecidos, já que a penetração móvel traz cada vez mais solicitantes de empréstimos on-line de cidades do interior será interessante observar nos próximos dias.