由于其投资组合的违约率低于 1%,Capital Float 旨在深入涉足 5000 亿美元的中小企业贷款市场

已发表: 2016-12-19[注:本文是交界系列的一部分。 我们将在斋浦尔的The Junction 2017上详细介绍金融科技领域。 在此处了解有关The Junction 的更多信息!]

Gaurav Hinduja 和 Sashank Rishyasringa 几乎不是来自他们试图革新的领域——在线借贷。

“但我们都很高兴回到印度创办一家企业,该企业做了三件事——对国内企业家的环境产生影响,利用技术建立规模,并在组织内快速创造规模,”高拉夫开始。

在去斯坦福大学攻读 MBA 之前,Gaurav 为他的家族企业 Gokaldas Exports 经营业务,这是一家服装出口公司。 与此同时,萨尚克在纽约和中东与麦肯锡合作了四到五年。 但尽管如此,金融科技对两人来说似乎是一个令人兴奋的领域,原因有两个。

“在 2012 年年中,我们看到整个金融科技行业在美国真正蓬勃发展,像 Lending Club 这样的公司。 我们想深入印度的该行业,并很快意识到正规银行系统对该行业的渗透率非常低。 印度金融机构为约 1500 亿美元债务的业务提供服务,但目前有 300 至 5000 亿美元的缺口由放债人、筹款基金等非正规部门提供服务。这就是问题让我们感到兴奋的地方,因为没有现有的技术解决这个问题,问题的规模很大,”Gaurav 解释说。

在线借贷:风险投资人的禁忌

但闯入并不是小菜一碟。

两人面临的最初挑战是获得认可——当时金融科技和在线借贷在印度几乎闻所未闻。 因此,当他们在 2013 年启动 Capital Float(为中小企业提供营运资金的借贷平台)时,他们从 VC 和生态系统中的其他参与者那里得到的普遍反应是,在线借贷永远不会适用于印度,因为中小企业通常对数字技术不够了解。 更重要的是,无抵押贷款是有风险的。 也有人怀疑该模型的可行性。

此外,在印度建立金融科技初创公司时,挑战在于使用现有数据源以及聚合正在出现的新数据源。 例如。 去年,Aadhar 卡已成为一个非常令人兴奋的数据源。 但对于这家初创公司来说,汇总和分析其中的数据绝对是一个挑战。 在全国范围内建立一种高度可扩展且具有成本效益的方式来寻找借款人仍然是另一个挑战。

然后,找出进入 SME 细分市场的正确切入点是另一个障碍。 中小企业贷款在印度是一个庞大的行业,Capital Float 通过电子商务进入了市场。 高拉夫说,

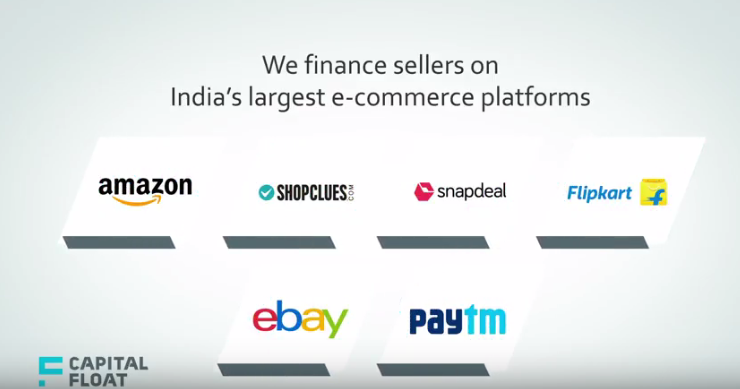

“这是 2014 年初,电子商务市场开始起飞,我们看到有机会为进入这些市场的商家提供资金。 那时我们与亚马逊、Snapdeal 和 eBay 等许多电子商务专业公司合作,并为在线卖家创建了独特的产品。 今天,我们也采用这种方法来识别独特的市场利基和信贷机会。”

他补充说,两人坚持他们的信念——2013 年是开始的正确时机,市场很快就会赶上来,帮助他们度过了艰难的时期。 鉴于当今有很多关于金融科技和在线借贷的讨论,创始人很高兴他们最初的信念得到了证实。

他们也有充分的理由。 据报道,向 100 多个城市的借款人发放了超过 800 卢比(1.18 亿美元)的贷款,现在没有人质疑该模型的有效性。

将电子商务卖家贷款给优步司机

虽然几乎没有一家中小企业会回避及时信贷,但Capital Float 的论文试图确定具有信用评分且数据丰富的中小企业的某些部分。

Sashank 说:“我们认为,印度有大量中小企业无法从银行获得贷款,但由于他们与正规经济的联系,它们实际上拥有大量数据足迹。 这可能是通过在线销售或政府数据(如 Aadhar)或信用数据(如 CIBIL(信用信息局(印度)有限公司)评分)获得的数据。”

因此,总的来说,这家初创公司综合考虑了几件事——中小企业的数字足迹,这意味着它在电子商务平台上的交易量,卖家在平台上的评论和拒绝是什么。 然后它还研究了信用局评分、银行对账单等更传统的数据。 第三,它根据所销售的产品搜索了更多独特的数据,例如社交媒体信用评分、心理客户群等。

为你推荐:

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

报告警告对 Lendingtech Space 重新进行监管审查

因此,在其经营的所有领域——无论是向卖家贷款、优步司机、电子商务还是 B2B 商务,二人估计市场规模在 700 万到 1000 万家企业之间。

商家现金垫款、在线卖家金融等

正是出于他的原因,Capital Float 为所有此类细分市场量身定制了产品,例如商户现金垫款、在线卖家金融、稍后付款、发票金融等。

随着企业积极使用刷卡机为客户提供便利, Merchant Cash Advance提供针对刷卡的贷款。 商家可以通过刷卡获得高达其月销售额的 150% 的资金。 例如,通过Taxi Finance – Capital Float 声称提供业内最低的首付,帮助出租车司机在 Uber 等出租车聚合平台上拥有和驾驶自己的出租车。

同样,通过Online Seller Finance ,这家初创公司与印度最大的电子商务平台建立合作伙伴关系,帮助在线卖家获得快速灵活的营运资金贷款,以实现最佳运营。 借款人可以选择每两周还款一次,从而避免在每个月底支付大笔款项的负担。

Pay Later是另一种独特的产品,它是一种无抵押信贷工具,允许借款人在信用额度内进行多次提款。 借款人可以进行子弹还款并重置信用余额,使其成为滚动贷款工具。 利息是对提取的金额而不是整个信用额度收取的。

5K 客户,100 个城市

Capital Float 声称,由于目标细分市场熟悉技术并具有某种数字足迹,因此采用率一直令人鼓舞。 迄今为止,它声称已向全国约 5,000 家中小企业和客户发放了超过 800 卢比的贷款。 就地域分布而言,据报道,它的借款人遍及100多个城市,其中大部分在二、三线城市。

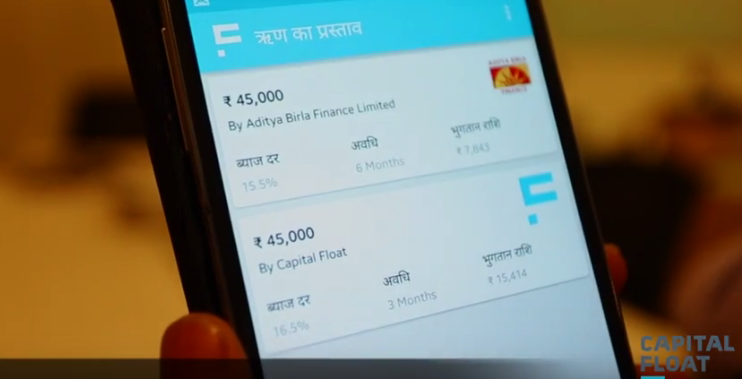

该平台提供的最低贷款起价为 5 万印度卢比,最高可达 1 克朗,但大多数寻求的贷款都在 70 万印度卢比至 100 万印度卢比之间。 这些贷款的利率从 15%-20% 不等。

这家初创公司通过两个主要收入来源获利。 一是贷款的收益率或利息,二是贷款充值的发起费。 这些比率在 15%-19% 的范围内,与行业基准相当。

这家总部位于班加罗尔的初创公司在其 A 轮、B 轮和种子轮融资中从SAIF Partners、红杉资本、Aspada Investment Company 和 Creation Investments Capital Management 等公司筹集了超过 4200 万美元的资金。 Sashank 补充道:“在印度建立金融科技初创公司时,调动供应方所需的资本以扩大数字贷款规模是一项挑战。 因此,鉴于您一开始从事的是借贷业务,因此很难在这项业务中自力更生。”

违约率低于 1%

这就引出了下一个重要问题——平台上客户的违约率。 两人声称,就违约而言,其 NPA(不良资产)仍低于 1%,而印度中小企业贷款账簿的利率则超过 2% 至 3%。

但是,现在有如此多的竞争对手在中小企业贷款领域发挥作用,例如 Lendingkart Tolexo、AskMeFin、Exclusife、Veritas Finance 等,Capital Float 如何应对竞争?

按照 Gaurav 的说法,Capital Float 具有三个主要的差异化特征——产品创新和它为中小企业提供的产品套件,这些产品为客户进行了优化,无论是电子商务供应商还是优步司机。

他补充说:“如果是餐馆老板,我们有信用卡刷卡贷款,所以我们专注于不同行业的产品创新。 其次,我们在能够提供的客户体验方面脱颖而出。 我们以在几分钟内向 kirana (当地杂货店)提供贷款而闻名。 可以向这些商店支付的最快贷款不到八分钟。 第三,我们经营一个混合市场,这意味着我们不仅有自己的 NBFC 供我们借贷,而且我们也有自己的市场供银行和其他机构借贷。”

此外,借助最近的产品,例如“稍后付款”产品,它更像是一种滚动贷款工具,这家初创公司的目标是在明年为更多城镇的中小企业提供更多定制产品的阵容,从而进一步扩大规模。 目前,其无网点模式在100个城镇拥有400名员工,超过一半的客户在一线城市。 然而,两人认为这种组合在未来一年左右会发生变化。

并且,为此,Sashank 相信他们的团队是一个主要的驱动因素,这实际上是他们成长故事的转折点。 他解释说:“老实说,我们在很短的时间内就组建了一支高级管理团队。 就在我们的 A 轮融资之后,我们齐心协力组建了一批经验丰富的行业资深人士。 该团队允许我们以比其他方式更快的速度扩展我们。 例如,我们的首席财务官是 Bajaj Finance 的前首席财务官,我们的决策科学负责人曾在印度和美国的 Capital One 工作。 这个团队让我们走上了一条更快的道路。”

编者注

随着银行和 NBFCS 为约 1500 亿美元的中小企业需求提供服务,而未满足的需求下降了 2000 亿美元至 5000 亿美元,中小企业贷款已成为印度最深入的非渗透垂直领域之一。 此外,随着智能手机普及率的提高,贷方可以通过智能手机联系任何人,在几分钟内申请贷款并获得信贷。 因此,抓住这一未满足需求的很大一部分的重要机会摆在面前。

虽然机会很大,但竞争也很大。 几乎所有的在线借贷平台都在几分钟内兜售无纸化贷款,客户获取不再是在公园里散步。 但凭借其定制的产品和确定利基目标受众的策略,Capital Float 似乎找到了正确的方法来控制违约率,同时增加更多的客户。 随着移动渗透带来越来越多的来自内城的在线贷款寻求者,该策略将在多大程度上帮助其与更成熟的参与者进行规模化,这将在未来几天引起关注。