Avec un taux de défaillance inférieur à 1 % sur son portefeuille, Capital Float vise à plonger profondément dans le marché des prêts aux PME de 500 milliards de dollars

Publié: 2016-12-19[Remarque : cet article fait partie de la série Junction. Nous couvrirons le secteur FinTech en détail à The Junction 2017 à Jaipur. En savoir plus sur The Junction ici !]

Gaurav Hinduja et Sashank Rishyasringa venaient à peine du domaine qu'ils essayaient de révolutionner : le prêt en ligne.

"Mais nous étions tous les deux ravis de revenir en Inde pour démarrer une entreprise qui a fait trois choses : avoir un impact sur l'environnement des entrepreneurs dans le pays, tirer parti de la technologie pour développer l'échelle et créer une échelle à un rythme rapide au sein de l'organisation", commence Gaurav.

Avant de faire un MBA à Stanford, Gaurav dirigeait les opérations de son entreprise familiale nommée Gokaldas Exports, une société d'exportation de vêtements. Sashank, quant à lui, travaillait avec Mckinsey depuis quatre à cinq ans à New York et au Moyen-Orient. Mais malgré cela, la fintech semblait un secteur passionnant pour le duo pour deux raisons.

«C'était à la mi-2012 que nous avons vu l'ensemble du secteur fintech s'épanouir aux États-Unis avec des entreprises comme Lending Club. Nous voulions plonger profondément dans ce secteur en Inde et avons réalisé très rapidement que le secteur était très sous-pénétré par le système bancaire formel. Les institutions financières indiennes s'occupent d'une entreprise d'environ 150 milliards de dollars de dettes, mais il existe actuellement un écart de 300 à 500 milliards de dollars desservi par le secteur informel, comme les prêteurs d'argent, les fonds de bons, etc. C'est là que le problème nous a excités car il n'y avait pas de technologie en place. pour résoudre ce problème et la taille du problème était énorme », explique Gaurav.

Prêts en ligne : interdits aux investisseurs en capital-risque

Mais entrer par effraction n'était pas une mince affaire.

Le défi initial auquel le duo a été confronté était celui de la reconnaissance – à cette époque, les prêts fintech et en ligne étaient presque inconnus en Inde. Ainsi, lorsqu'ils ont lancé Capital Float en 2013 - une plate-forme de prêt qui fournit des fonds de roulement aux PME - la réaction commune qu'ils ont eue des VC et d'autres acteurs de l'écosystème était que les prêts en ligne ne fonctionneraient jamais pour l'Inde car les PME ne sont généralement pas assez averties en matière de numérique. Pour ajouter à cela, les prêts non garantis sont risqués. Il y avait aussi du scepticisme quant à la viabilité du modèle.

De plus, lorsqu'il s'agit de créer une startup fintech en Inde, les défis consistent à travailler avec les sources de données existantes et à agréger les nouvelles sources de données qui émergent. Par ex. Au cours de la dernière année, la carte Aadhar est devenue une source de données très intéressante. Mais pour la startup, c'était définitivement un défi d'agréger et d'analyser les données qu'elle contenait. Construire un moyen hautement évolutif et rentable de trouver des emprunteurs à travers le pays reste un autre défi.

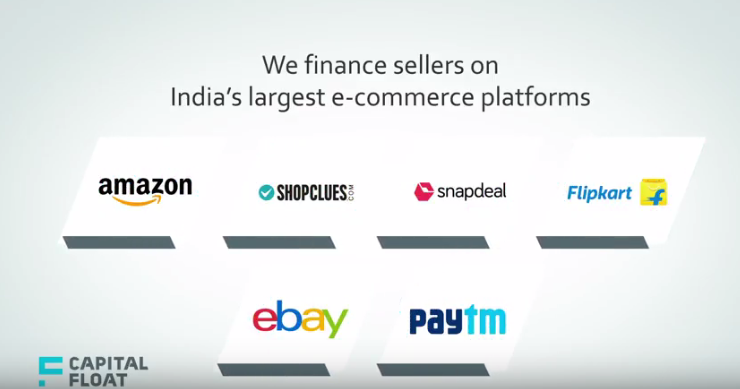

Ensuite, trouver le bon point d'entrée dans le segment des PME était un autre obstacle. Les prêts aux PME sont un secteur massif en Inde et Capital Float a mis le pied dans la porte grâce au commerce électronique. Dit Gaurav,

"C'était au début de 2014, lorsque les places de marché de commerce électronique avaient commencé à décoller et nous avons vu qu'il y avait une opportunité de financer les marchands qui venaient sur ces places de marché. C'est à ce moment-là que nous nous sommes associés à de nombreuses majors du commerce électronique comme Amazon, Snapdeal et eBay, entre autres, et avons créé des produits uniques spécifiques aux vendeurs en ligne. Aujourd'hui également, nous adoptons cette approche consistant à identifier des créneaux de marché uniques et des opportunités de crédit. »

Il ajoute que la persévérance du duo dans sa conviction – que 2013 était le bon moment pour commencer, que le marché allait bientôt rattraper son retard – les a aidés à traverser cette période difficile. Compte tenu des circonstances actuelles où l'on parle tant de fintech et de prêt en ligne, les fondateurs sont heureux que leurs convictions initiales aient été validées.

Et ils ont aussi de bonnes raisons. Avec plus de 800 Cr INR (118 millions de dollars) de prêts accordés aux emprunteurs dans plus de 100 villes , personne ne remet désormais en question la validité du modèle.

Prêter des vendeurs de commerce électronique aux chauffeurs Uber

Bien qu'il n'y ait pratiquement aucune PME qui n'hésiterait pas à obtenir un crédit en temps opportun, la thèse de Capital Float tentait d'identifier certains segments de PME qui avaient un pointage de crédit et étaient riches en données.

Sashank déclare : « Nous pensions qu'il y avait une grande population de PME en Inde qui n'étaient pas en mesure d'obtenir des prêts auprès des banques, mais qui avaient en fait une empreinte de données importante en raison de leur engagement dans l'économie formelle. Il peut s'agir de données recueillies en vendant des données en ligne ou gouvernementales comme Aadhar ou des données de crédit comme le score CIBIL (Credit Information Bureau (India) Limited).

Ainsi, dans l'ensemble, la startup a examiné une combinaison de quelques éléments - l'empreinte numérique de la PME, ce qui signifie combien elle effectue de transactions sur la plate-forme de commerce électronique, quels sont les avis et les rejets du vendeur sur la plate-forme. Ensuite, il a également examiné les données plus traditionnelles en termes de cotes de crédit, de relevés bancaires. Troisièmement, il a parcouru des données plus uniques telles que la notation de crédit des médias sociaux, le segment de clientèle psychométrique et d'autres en fonction du produit qu'il vendait.

Recommandé pour vous:

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Un rapport met en garde contre un examen réglementaire renouvelé sur l'espace Lendingtech

Ainsi, dans tous les segments dans lesquels il opère - qu'il s'agisse de prêts aux vendeurs, de chauffeurs Uber, de commerce électronique ou de commerce B2B, le duo estime que la taille du marché se situe entre 7 millions et 10 millions d'entreprises.

Avance de fonds pour commerçant, financement de vendeur en ligne, etc.

C'est pour cette raison que Capital Float propose des produits sur mesure pour tous ces segments tels que Merchant Cash Advance, Online Seller Finance, Pay Later, Invoice Finance, entre autres.

Merchant Cash Advance accorde des prêts contre des glissements de carte, car les entreprises utilisent activement des machines de paiement par carte pour offrir plus de commodité à leurs clients. Les commerçants peuvent recevoir un financement jusqu'à 150 % de leurs ventes mensuelles grâce aux glissements de carte. Par exemple, via Taxi Finance , Capital Float prétend offrir l'acompte le plus bas du secteur, aidant les chauffeurs de taxi à posséder et à conduire leur propre taxi sur des plateformes d'agrégation de taxis comme Uber.

De même, grâce à Online Seller Finance , les partenariats de la startup avec les plus grandes plateformes de commerce électronique indiennes aident les vendeurs en ligne à accéder à des prêts de fonds de roulement rapides et flexibles pour fonctionner de manière optimale. Les emprunteurs peuvent opter pour des remboursements tous les quinze jours, évitant le fardeau de payer des sommes plus importantes à la fin de chaque mois.

Payer plus tard , une autre offre unique, est une facilité de crédit sans garantie qui permet à l'emprunteur d'effectuer plusieurs prélèvements dans une limite de crédit. L'emprunteur peut effectuer des remboursements in fine et réinitialiser le solde créditeur, ce qui en fait une facilité de prêt glissante. Des intérêts sont facturés sur les montants prélevés et non sur la totalité de la limite de crédit.

5 000 clients, 100 villes

Capital Float affirme que puisque le segment cible est familier avec la technologie et a une sorte d'empreinte numérique, l'adoption a été encourageante. Jusqu'à présent, il affirme avoir déboursé plus de 800 Cr INR de prêts à environ 5 000 PME et clients à travers le pays. En ce qui concerne la répartition géographique, il aurait des emprunteurs dans plus de 100 villes, avec une proportion majeure dans les villes de niveau II, III.

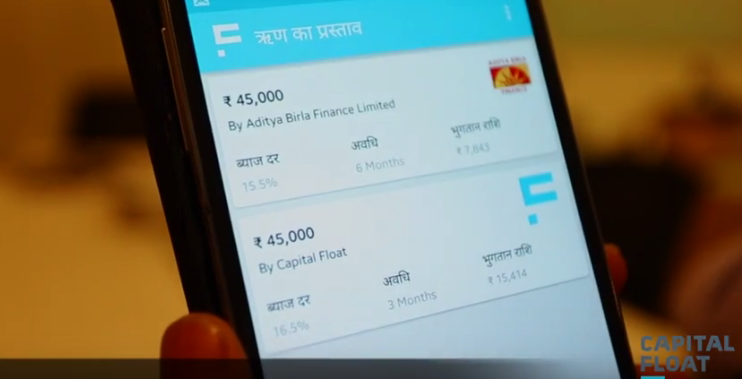

Le prêt minimum prêté par la plateforme commence à 50 000 INR tandis que le maximum peut aller jusqu'à 1 Cr INR, mais la plupart des prêts recherchés se situent entre 7 Lakhs INR et 10 Lakhs INR. Le taux d'intérêt sur ces prêts varie de 15% à 20%.

La startup monétise à travers deux sources de revenus principales. L'un est le rendement ou l'intérêt qu'il facture sur les prêts et le second est la commission de montage sur la recharge des prêts. Ces taux se situent entre 15 % et 19 %, au même niveau que les références de l'industrie.

La startup basée à Bengaluru a levé plus de 42 millions de dollars de financement dans ses séries A, série B et semences auprès de partenaires tels que SAIF Partners, Sequoia Capital, Aspada Investment Company et Creation Investments Capital Management . Sashank ajoute: «Lors de la création d'une start-up fintech en Inde, il est difficile de mobiliser le type de capital nécessaire du côté de l'offre pour pouvoir développer les prêts numériques. Il est donc très difficile de démarrer dans ce secteur étant donné que vous êtes dans le domaine du prêt d'argent pour commencer.

Taux de défaut inférieur à 1 %

Ce qui nous amène à la prochaine question importante - le taux de défaut des clients sur la plateforme. Le duo affirme qu'en ce qui concerne les défauts de paiement, son NPA (actif non performant) reste inférieur à 1 %, par rapport aux taux de plus de 2 % à 3 % observés dans les livres de prêts aux PME en Inde.

Mais avec tant de concurrents jouant désormais dans l'espace des prêts aux PME tels que Lendingkart Tolexo, AskMeFin, Exclusife, Veritas Finance, parmi tant d'autres, comment Capital Float s'attaque-t-il à la concurrence ?

Selon Gaurav, Capital Float présente trois caractéristiques de différenciation majeures - l'innovation produit et la suite de produits qu'elle propose aux PME qui est très optimisée pour les clients, qu'il s'agisse d'un fournisseur de commerce électronique ou d'un chauffeur Uber.

Il ajoute : « S'il s'agit d'un propriétaire de restaurant, nous avons un prêt contre les cartes de crédit, nous nous sommes donc concentrés sur l'innovation de produits pour différents secteurs. Deuxièmement, nous nous distinguons par l'expérience client que nous sommes en mesure d'offrir. Nous sommes connus pour délivrer des prêts en quelques minutes aux épiceries kirana (épiceries locales). Le prêt le plus rapide pouvant être versé à ces magasins prend moins de huit minutes. Troisièmement, nous gérons un marché hybride, ce qui signifie non seulement que nous avons notre propre NBFC par l'intermédiaire duquel nous prêtons, mais nous avons également notre propre marché par lequel les banques et d'autres institutions prêtent.

De plus, avec des offres récentes telles que le produit Pay Later qui ressemble plus à une facilité de prêt glissant, la startup vise à évoluer davantage avec sa gamme d'offres plus personnalisées pour les PME au cours de la prochaine année dans plus de villes. Aujourd'hui, avec son modèle sans agence, dans 100 villes et 400 salariés, plus de la moitié de ses clients se trouvent dans des villes de niveau 1. Cependant, le duo voit que ce mélange changera au cours de la prochaine année.

Et, pour cela, Sashank pense que leur équipe a été un facteur moteur majeur, qui a littéralement été le point de basculement de leur histoire de croissance. Il explique : « Honnêtement, nous avons réuni une équipe de direction en très peu de temps. Juste après notre tour de série A, nous avons fait un effort concerté pour rassembler un casting stellaire de vétérans de l'industrie avec beaucoup d'expérience. Cette équipe nous a permis de nous adapter beaucoup plus rapidement que nous n'aurions pu le faire autrement. Par exemple, notre directeur financier est l'ancien directeur financier de Bajaj Finance et notre responsable des sciences de la décision a travaillé pour Capital One en Inde et aux États-Unis. Cette équipe nous a mis sur une voie beaucoup plus accélérée.

Note de l'éditeur

Avec les banques et la NBFCS qui desservent environ 150 milliards de dollars de besoins des PME et des besoins non satisfaits tombant entre 200 milliards de dollars et 500 milliards de dollars , les prêts aux PME sont devenus l'un des secteurs verticaux non pénétrés les plus profonds en Inde. De plus, à mesure que la pénétration des smartphones augmente, les prêteurs peuvent contacter n'importe qui via un smartphone pour demander un prêt et obtenir un crédit en quelques minutes. Ainsi, une opportunité importante de capter une grande partie de ce besoin non satisfait se présente à nous.

Si l'opportunité est énorme, la concurrence l'est tout autant. Avec presque toutes les plateformes de prêt en ligne proposant des prêts sans papier en quelques minutes, l'acquisition de clients n'est plus une promenade de santé. Mais avec ses offres personnalisées et sa stratégie de recherche d'un public cible de niche, Capital Float semble avoir trouvé la bonne note pour limiter les taux de défaut tout en ajoutant plus de clients. Dans quelle mesure cette stratégie l'aidera-t-elle à s'adapter à des acteurs plus établis, car la pénétration mobile amène de plus en plus de demandeurs de prêt en ligne depuis les centres-villes sera intéressant à surveiller dans les prochains jours.