ポートフォリオの債務不履行率が 1% 未満のキャピタル フロートは、5,000 億ドル規模の中小企業向け融資市場への参入を目指しています

公開: 2016-12-19[注: この記事はジャンクション シリーズの一部です。 ジャイプールで開催されるThe Junction 2017では、FinTech セクターについて詳しく説明します。 ザ・ジャンクションの詳細はこちら!]

Gaurav Hinduja と Sashank Rishyasringa は、彼らが革命を起こそうとしていた分野、つまりオンライン融資から来たことはほとんどありませんでした。

「しかし、私たちはインドに戻って事業を開始することに興奮していました。国内の起業家の環境に影響を与え、テクノロジーを活用して規模を拡大し、組織内で急速に規模を拡大しました。」 Gaurav を開始します。

MBA を取得してスタンフォード大学に行く前、Gaurav は家族経営のアパレル輸出会社 Gokaldas Exports を経営していました。 一方、サシャンクは、ニューヨークと中東でマッキンゼーと 4 ~ 5 年間働いていました。 しかし、それにもかかわらず、フィンテックは 2 つの理由から 2 人にとって刺激的な分野に見えました。

「レンディング クラブのような企業によって、米国でフィンテック セクター全体が本格的に開花したのは 2012 年半ばのことでした。 私たちはインドのそのセクターを深く掘り下げたいと思っていましたが、このセクターが正式な銀行システムによって非常に浸透していないことにすぐに気付きました. インドの金融機関は、約 1,500 億ドルの債務のビジネスに対応していますが、現在、貸金業者やチット ファンドなどの非公式セクターによって提供されている 3,000 ~ 5,000 億ドルのギャップがあります。既存のテクノロジーがなかったため、問題が発生したのはこの点です。この問題を解決するために必要だったのですが、問題の規模は膨大でした」と Gaurav 氏は説明します。

オンライン融資: VC 投資家からの禁止事項

しかし、侵入は簡単なことではありませんでした。

この 2 人が直面した最初の課題は、認識の問題でした。当時、インドではフィンテックとオンライン融資はほとんど知られていませんでした。 そのため、2013 年にキャピタル フロート (SME に運転資金を提供する融資プラットフォーム) を開始したとき、VC やエコシステムの他のプレーヤーから得た一般的な反応は、SME は一般的にデジタルに精通していないため、インドではオンライン融資は決して機能しないというものでした。 それに加えて、無担保ローンは危険です。 モデルの実行可能性についても懐疑的な意見がありました。

また、インドでフィンテックのスタートアップを構築する場合、課題は既存のデータ ソースと連携することと、出現しつつある新しいデータ ソースを集約することにあります。 たとえば。 昨年、Aadhar カードが非常にエキサイティングなデータ ソースとして登場しました。 しかし、このスタートアップにとって、そこから得たデータを集約して分析することは間違いなく挑戦でした。 全国の借り手を調達するための高度にスケーラブルで費用対効果の高い方法を構築することは、別の課題のままです。

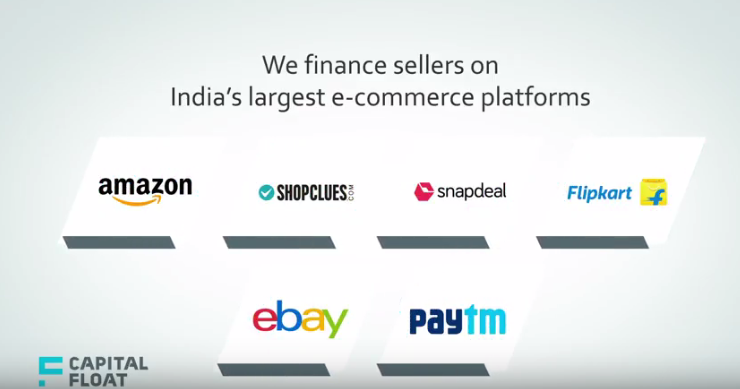

次に、SME セグメントへの適切なエントリー ポイントを見つけることは、別のハードルでした。 SME 融資はインドの大規模なセクターであり、Capital Float は e コマースを通じて参入しました。 ガウラフは言う。

「これは 2014 年の初めのことで、e コマース マーケットプレイスが軌道に乗り始め、これらのマーケットプレイスに参入する商人に資金を提供する機会があることがわかりました。 その時、Amazon、Snapdeal、eBay などの多くの e コマース メジャーと提携し、オンライン販売者向けのユニークな製品を作成しました。 今日も、独自の市場ニッチとクレジットの機会を特定するこのアプローチを採用しています。」

彼は、2013 年が開始するのに適切な時期であり、市場がすぐに追いつくだろうという彼らの信念に対するデュオの忍耐力が、試練の時期を乗り切るのに役立ったと付け加えました。 フィンテックやオンライン融資が話題になっている今日の状況を考えると、創業者たちは当初の信念が検証されたことを喜んでいます。

そして、彼らにも正当な理由があります。 伝えられるところによれば、100 を超える都市の借り手に 800 Cr (1 億 1800 万ドル) を超える融資が行われており、現在、このモデルの有効性について疑問を呈する人は誰もいません。

Uber ドライバーへの e コマース販売者の貸与

タイムリーな信用をためらわない中小企業はほとんどありませんが、Capital Float の論文は、信用スコアがあり、データが豊富な中小企業の特定のセグメントを特定しようとしていました。

Sashank 氏は次のように述べています。 これは、Aadhar のようなオンラインまたは政府のデータの販売によって収集されたデータ、または CIBIL (Credit Information Bureau (India) Limited) スコアのような信用データである可能性があります。」

つまり、概して、このスタートアップはいくつかのことを組み合わせて検討しました。つまり、e コマース プラットフォームでの取引量を意味する SME のデジタル フットプリント、プラットフォームでの販売者のレビューと拒否は何かということです。 次に、信用調査機関のスコアや銀行取引明細書など、より伝統的なデータも調べました。 第 3 に、販売している製品に応じて、ソーシャル メディアのクレジット スコアリング、心理測定による顧客セグメントなど、より独自のデータを精査しました。

あなたにおすすめ:

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

レポートは、Lendingtechスペースに対する新たな規制精査を警告しています

したがって、売り手、Uber ドライバー、e コマース、または B2B コマースへの融資など、事業を展開するすべてのセグメントで、市場規模は 700 万から 1000 万の企業の間であると見積もっています。

マーチャント キャッシュ アドバンス、オンライン セラー ファイナンスなど

Capital Float がMerchant Cash Advance、Online Seller Finance、Pay Later、Invoice Financeなどのすべてのセグメントに合わせて製品を調整したのは、彼の理由によるものです。

マーチャント キャッシュ アドバンスは、企業が顧客に利便性を提供するためにカード決済機を積極的に使用しているため、カード スワイプに対してローンを提供しています。 商人は、カードのスワイプから毎月の売上の最大 150% の資金を受け取ることができます。 たとえば、 Taxi Financeを通じて、Capital Float は業界で最も低い頭金を提供すると主張しており、タクシー運転手が Uber のようなタクシー アグリゲーター プラットフォームで自分のタクシーを所有して運転するのを支援しています。

同様に、オンライン セラー ファイナンスを通じて、スタートアップとインド最大の e コマース プラットフォームとのパートナーシップにより、オンライン セラーは迅速かつ柔軟な運転資金ローンにアクセスして最適な運営を行うことができます。 借り手は 2 週間ごとの返済を選択できるため、月末に多額の金額を支払う負担がなくなります。

もう 1 つのユニークなサービスであるPay Laterは、借り手が与信限度内で複数の引き出しを行うことを可能にする無担保与信枠です。 借り手は、一括返済を行い、クレジット残高をリセットして、これをローリング ローン機能にすることができます。 利息は、与信限度額全体ではなく、引き出された金額に対して請求されます。

5,000 人の顧客、100 の都市

Capital Float は、ターゲット セグメントがテクノロジーに精通しており、何らかのデジタル フットプリントを持っているため、採用が奨励されていると主張しています。 これまでに、全国の約 5,000 の中小企業と顧客に 800 Cr を超える融資を実行したと主張しています。 地理的な広がりに関する限り、100 以上の都市に借り手がいると報告されており、Tier II、III の都市が大部分を占めています。

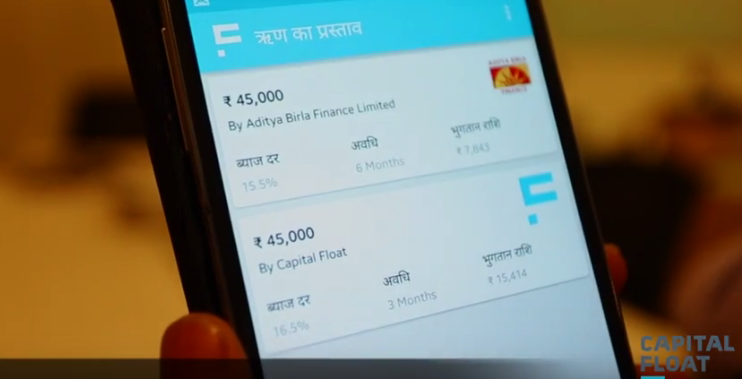

プラットフォームが貸与する最小ローンは INR 50K から始まり、最大は INR1 Cr まで可能ですが、ほとんどのローンは INR 7 Lakhs-INR 10 Lakhs の間にあります。 これらのローンの金利は 15% ~ 20% です。

このスタートアップは、2 つの主要な収益源を通じて収益化しています。 1 つはローンに課される利回りまたは利息であり、2 つ目はローンのリチャージに対するオリジネーション手数料です。 これらのレートは 15% ~ 19% の範囲で、業界のベンチマークと同等です。

バンガロールを拠点とするこのスタートアップは、シリーズ A、シリーズ B、およびシード ラウンドで、 SAIF Partners、Sequoia Capital、Aspada Investment Company、Creation Investments Capital Management などから4,200 万ドル以上の資金を調達しました。 Sashank 氏は次のように付け加えています。 したがって、あなたが最初からお金を貸すビジネスをしていることを考えると、このビジネスでブートストラップすることは非常に困難です。」

デフォルト率1%未満

これは、次の重要な問題、つまりプラットフォーム上の顧客のデフォルト率につながります。 デュオは、デフォルトに関する限り、インドの SME ローンの帳簿で見られる 2% から 3% 以上のレートと比較して、NPA (不良資産) は 1% 未満にとどまっていると主張しています。

しかし、Lendingkart Tolexo、AskMeFin、Exclusife、Veritas Finance など、多くの競合他社が SME 融資の分野で活躍している中、Capital Float はどのように競争に取り組んでいるのでしょうか?

Gaurav によると、Capital Float には 3 つの主要な差別化機能があります。製品の革新と、e コマース ベンダーや Uber のドライバーなど、クライアント向けに最適化された SME 向けの一連の製品です。

彼は次のように付け加えています。 第二に、提供できる顧客体験の点で際立っています。 キラナ(地元の食料品店)に数分でローンを提供することで知られています。 これらの店に支払うことができる最速のローンは、8 分未満かかります。 第三に、私たちはハイブリッド市場を運営しています。つまり、私たちは独自の NBFC を通じて融資を行うだけでなく、銀行や他の機関が融資を行う独自の市場も持っています。」

さらに、ローリングローン施設に似たPay Later製品などの最近の製品により、スタートアップは、来年より多くの町や都市で中小企業向けにカスタマイズされた製品のラインナップでさらに拡大することを目指しています. 現在、支店のないモデルでは、100 の町と市に 400 人の従業員がおり、顧客の半数以上がティア 1 の都市にいます。 ただし、デュオは、そのミックスが来年かそこらで変化すると考えています。

そのため、サシャンクはチームが主要な原動力であり、文字通り成長ストーリーの転換点であると信じています. 彼は次のように説明しています。 シリーズ A ラウンドの直後に、私たちは多くの経験を持つ業界のベテランの優秀なキャストを集めるために協力して取り組みました。 そのチームのおかげで、他の方法よりもはるかに迅速に規模を拡大できました。 たとえば、当社の CFO は Bajaj Finance の元 CFO であり、意思決定科学の責任者はインドと米国の Capital One で働いていました。 このチームは、私たちをはるかに加速した道に導いてくれました。」

編集者注

銀行と NBFCS は約 1,500 億ドルの中小企業のニーズに対応しており、満たされていないニーズは 2,000 億ドルから 5,000 億ドルにまで落ち込んでおり、中小企業向け融資はインドで最も浸透していない分野の 1 つとして浮上しています。 それに加えて、スマートフォンの普及が進むにつれて、貸し手はスマートフォンを介して誰にでも連絡して、ローンを申請し、数分以内に信用を得ることができます. したがって、この満たされていないニーズの大部分を獲得する大きなチャンスが目の前にあります。

機会は巨大ですが、競争も巨大です。 ほぼすべてのオンライン融資プラットフォームが数分でペーパーレス ローンを販売しているため、顧客獲得はもはや簡単なことではありません。 しかし、カスタマイズされたサービスとニッチなターゲットオーディエンスを把握する戦略により、Capital Float は顧客を増やしながらデフォルト率を抑えるという正しい方向に進んだようです。 モバイルの普及により、都心部からオンラインで融資を求める人がますます増えているため、この戦略は、より確立されたプレーヤーに対してスケーリングするのにどの程度役立つのでしょうか。