Имея менее 1% доли неплательщиков в своем портфеле, Capital Float стремится глубоко погрузиться в рынок кредитования малого и среднего бизнеса на 500 миллиардов долларов.

Опубликовано: 2016-12-19[Примечание: эта статья является частью серии The Junction Series. Мы подробно расскажем о секторе FinTech на The Junction 2017 в Джайпуре. Узнайте больше о The Junction здесь !]

Гаурав Хиндуджа и Сашанк Ришьяшринга вряд ли пришли из области, которую они пытались революционизировать, — онлайн-кредитования.

«Но мы оба были рады вернуться в Индию, чтобы начать бизнес, который сделал три вещи: оказал влияние на среду для предпринимателей в стране, использовал технологии для увеличения масштаба и быстро увеличивал масштаб внутри организации». начинает Гаурав.

Прежде чем поступить в Стэнфорд для получения степени MBA, Гаурав руководил операциями своего семейного бизнеса под названием Gokaldas Exports, компании по экспорту одежды. Тем временем Сашанк работал с Mckinsey в течение четырех-пяти лет в Нью-Йорке и на Ближнем Востоке. Но, несмотря на это, финтех показался дуэту захватывающим сектором по двум причинам.

«Это была середина 2012 года, когда мы увидели, что весь сектор финансовых технологий в США действительно расцвел благодаря таким компаниям, как Lending Club. Мы хотели глубоко погрузиться в этот сектор в Индии и очень быстро поняли, что этот сектор очень слабо пронизан официальной банковской системой. Индийские финансовые учреждения обслуживают бизнес с долгом около 150 миллиардов долларов, но в настоящее время существует дефицит в размере 300-500 миллиардов долларов, который обслуживается неформальным сектором, таким как ростовщики, чит-фонды и т. д. Вот где проблема нас взволновала, потому что не было существующей технологии. решить эту проблему, а размер проблемы был огромным», — объясняет Гаурав.

Онлайн-кредитование: отказ от венчурных инвесторов

Но взлом вряд ли был легкой прогулкой.

Первоначальной проблемой, с которой столкнулся дуэт, было признание — в то время финтех и онлайн-кредитование были почти неслыханными в Индии. Поэтому, когда они запустили Capital Float в 2013 году — кредитную платформу, которая предоставляет оборотный капитал для МСП — общей реакцией, которую они получили от венчурных капиталистов и других игроков в экосистеме, было то, что онлайн-кредитование никогда не будет работать для Индии, поскольку МСП обычно недостаточно разбираются в цифровых технологиях. Чтобы добавить к этому, необеспеченные кредиты являются рискованными. Были сомнения и в жизнеспособности модели.

Кроме того, когда дело доходит до создания финтех-стартапа в Индии, проблемы заключаются в работе с существующими источниками данных, а также в объединении новых источников данных, которые появляются. Например. в прошлом году карта Aadhar стала очень интересным источником данных. Но для стартапа было определенно сложно собрать и проанализировать полученные данные. Еще одной проблемой остается создание масштабируемого и экономически эффективного способа поиска заемщиков по всей стране.

Затем еще одним препятствием было определение правильной точки входа в сегмент малого и среднего бизнеса. Кредитование малого и среднего бизнеса является огромным сектором в Индии, и Capital Float вошел в дверь через электронную коммерцию. Говорит Гаурав,

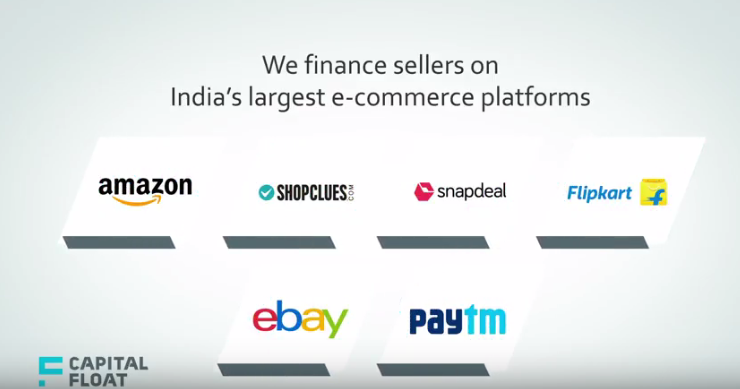

«Это было в начале 2014 года, когда рынки электронной коммерции начали набирать обороты, и мы увидели возможность финансировать продавцов, которые выходили на эти рынки. Именно тогда мы установили партнерские отношения со многими крупными компаниями электронной коммерции, такими как Amazon, Snapdeal и eBay, и создали уникальные продукты, специально предназначенные для онлайн-продавцов. Сегодня мы также используем этот подход для определения уникальных рыночных ниш и возможностей для получения кредита».

Он добавляет, что настойчивость дуэта в их вере в то, что 2013 год был подходящим временем для начала, что рынок скоро наверстает упущенное, помогла им пережить трудные времена. Учитывая сегодняшние обстоятельства, когда так много говорят о финансовых технологиях и онлайн-кредитовании, основатели счастливы, что их первоначальные убеждения подтвердились.

И у них тоже есть на то причины. Согласно сообщениям, кредиты на сумму более 800 крор индийских рупий (118 млн долларов США) были выданы заемщикам в более чем 100 городах , и сейчас никто не ставит под сомнение обоснованность этой модели.

Ссуда продавцов электронной коммерции водителям Uber

Хотя едва ли найдется малый и средний бизнес, который бы не стеснялся своевременного получения кредита, тезис Capital Float заключался в попытке определить определенные сегменты малого и среднего бизнеса, которые имели кредитный рейтинг и были богаты данными.

Сашанк говорит: «Мы считали, что в Индии существует большое количество малых и средних предприятий, которые не могут получить кредиты в банках, но на самом деле имеют значительный объем данных из-за их участия в формальной экономике. Это могут быть данные, полученные путем продажи в Интернете или государственных данных, таких как Aadhar, или кредитных данных, таких как рейтинг CIBIL (Credit Information Bureau (India) Limited)».

Итак, по большому счету, стартап рассматривал комбинацию нескольких вещей : цифровой след малого и среднего бизнеса, который означает, сколько он совершает транзакций на платформе электронной коммерции, каковы отзывы и отказы продавца на платформе. Затем он также рассмотрел более традиционные данные, такие как оценки бюро кредитных историй, банковские выписки. В-третьих, он собирал более уникальные данные, такие как кредитный скоринг в социальных сетях, психометрический сегмент клиентов и другие, в зависимости от продукта, который он продавал.

Рекомендуется для вас:

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Отчет предупреждает о возобновлении нормативного контроля над Lendingtech Space

Таким образом, во всех сегментах, в которых он работает, будь то кредитование продавцов, водителей Uber, электронная коммерция или коммерция B2B, дуэт оценивает размер рынка где-то между 7-10 млн предприятий.

Предоставление наличных для продавцов, финансирование онлайн-продавцов и многое другое

Именно по его причине Capital Float разработал продукты для всех таких сегментов, как авансовые платежи для продавцов, финансы онлайн-продавцов, оплата позже, финансирование счетов и другие.

Merchant Cash Advance выдает ссуды против считывания карт, поскольку предприятия активно используют платежные машины с картами, чтобы обеспечить удобство для своих клиентов. Продавцы могут получать финансирование до 150% от своих ежемесячных продаж за счет считывания карт. Например, через Taxi Finance — Capital Float утверждает, что предлагает самый низкий первоначальный взнос в отрасли, помогая таксистам владеть и управлять собственным такси на платформах-агрегаторах такси, таких как Uber.

Точно так же через Online Seller Finance партнерские отношения стартапа с крупнейшими платформами электронной коммерции Индии помогают онлайн-продавцам получать быстрые и гибкие кредиты на оборотный капитал для оптимальной работы. Заемщики могут выбрать двухнедельные выплаты, избегая бремени выплаты больших сумм в конце каждого месяца.

Еще одно уникальное предложение « Плати позже » — это кредитная линия без залога, которая позволяет заемщику многократно брать средства в пределах кредитного лимита. Заемщик может вносить единовременные платежи и сбрасывать кредитный баланс, что делает эту кредитную линию непрерывной. Проценты начисляются на использованные суммы, а не на весь кредитный лимит.

5 тысяч клиентов, 100 городов

Capital Float утверждает, что, поскольку целевой сегмент знаком с технологиями и имеет какой-то цифровой след, внедрение было обнадеживающим. На сегодняшний день он утверждает, что выдал кредитов на сумму более 800 крор индийских рупий примерно 5000 МСП и клиентам по всей стране. Что касается географического распространения, то, как сообщается, у него есть заемщики в более чем 100 городах, большая часть которых приходится на города уровня II и III.

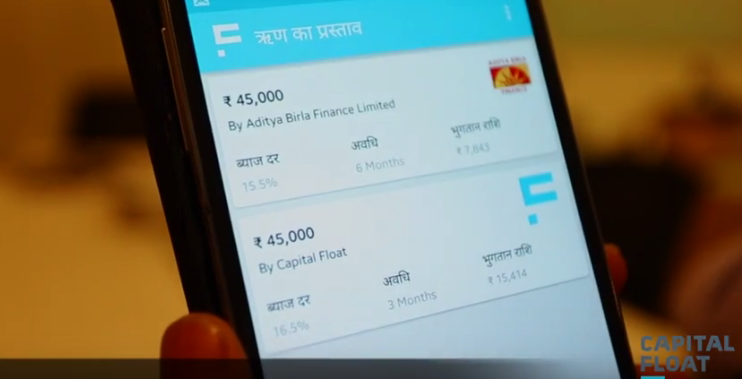

Минимальный кредит, который выдает платформа, начинается с 50 000 индийских рупий, в то время как максимальный может доходить до 1 крона индийских рупий, но большинство искомых кредитов попадают в категорию от 7 до 10 лакхов индийских рупий. Процентная ставка по этим кредитам варьируется от 15%-20%.

Стартап монетизируется через два основных потока доходов. Один из них — это доходность или проценты, которые он взимает по кредитам, а второй — это комиссия за выдачу кредита. Эти ставки находятся в диапазоне 15–19%, что соответствует отраслевым ориентирам.

Стартап из Бангалора привлек более 42 млн долларов в рамках раундов серии A, серии B и посевного раунда от таких компаний, как SAIF Partners, Sequoia Capital, Aspada Investment Company и Creation Investments Capital Management . Сашанк добавляет: «При создании финтех-стартапа в Индии сложно мобилизовать капитал, который требуется со стороны предложения, чтобы иметь возможность масштабировать цифровое кредитование. Следовательно, очень сложно освоиться в этом бизнесе, учитывая, что вы с самого начала занимаетесь кредитованием».

Ставка по умолчанию менее 1%

Это подводит нас к следующему важному вопросу — проценту клиентов по умолчанию на платформе. Дуэт утверждает, что, что касается дефолтов, его NPA (неработающие активы) остается ниже 1% по сравнению со ставками от 2% до 3%, наблюдаемыми в кредитных книгах МСП в Индии.

Но с таким количеством конкурентов, которые сейчас играют в сфере кредитования малого и среднего бизнеса, таких как Lendingkart Tolexo, AskMeFin, Exclusife, Veritas Finance и многие другие, как Capital Float справляется с конкуренцией?

По словам Гаурав, у Capital Float есть три основных отличительных черты — инновация продуктов и набор продуктов, который он предлагает для малого и среднего бизнеса, который очень оптимизирован для клиентов, будь то продавец электронной коммерции или водитель Uber.

Он добавляет: «Если это владелец ресторана, у нас есть ссуда под залог кредитной карты, поэтому мы сосредоточились на инновационных продуктах для различных секторов. Во-вторых, мы выделяемся с точки зрения клиентского опыта, который мы можем предоставить. Мы известны тем, что за несколько минут доставляем кредиты в магазины кирана (местные продуктовые магазины). Самый быстрый кредит, который может быть выплачен этим магазинам, занимает менее восьми минут. В-третьих, мы управляем гибридным рынком, что означает, что у нас есть не только собственный NBFC, через который мы кредитуем, но и собственный рынок, через который кредитуют банки и другие учреждения».

Кроме того, с недавними предложениями, такими как продукт Pay Later, который больше похож на скользящую кредитную линию, стартап стремится к дальнейшему масштабированию своей линейки более индивидуальных предложений для МСП в течение следующего года в большем количестве городов и поселков. В настоящее время с его внеофисной моделью в 100 городах с 400 сотрудниками более половины его клиентов находятся в городах уровня 1. Тем не менее, дуэт видит, что это сочетание изменится в течение следующего года или около того.

И для этого Сашанк считает, что их команда была основным движущим фактором, который буквально стал переломным моментом в их истории роста. Он объясняет: «Честно говоря, мы собрали команду высшего руководства за очень короткое время. Сразу после раунда Серии А мы предприняли совместные усилия, чтобы собрать звездный состав ветеранов отрасли с большим опытом. Эта команда позволила масштабировать нас гораздо быстрее, чем мы могли бы сделать в противном случае. Например, наш финансовый директор — бывший финансовый директор Bajaj Finance, а наш глава отдела принятия решений работал в Capital One в Индии и США. Эта команда вывела нас на гораздо более ускоренный путь».

Примечание редактора

Поскольку банки и NBFCS обслуживают потребности МСП на сумму около 150 миллиардов долларов, а неудовлетворенные потребности составляют от 200 до 500 миллиардов долларов , кредитование малого и среднего бизнеса стало одной из самых глубоких непроникновенных вертикалей в Индии. Вдобавок к этому, по мере роста проникновения смартфонов кредиторы могут связаться с кем угодно через смартфон, чтобы подать заявку на кредит и получить кредит в течение нескольких минут. Таким образом, впереди нас ждет значительная возможность воспользоваться значительной долей этой неудовлетворенной потребности.

Хотя возможности огромны, конкуренция тоже. Поскольку почти все платформы онлайн-кредитования выдают безбумажные кредиты в течение нескольких минут, привлечение клиентов больше не является легкой прогулкой. Но со своими индивидуальными предложениями и стратегией определения нишевой целевой аудитории Capital Float, похоже, попала в правильную ноту, чтобы обуздать уровень дефолтов и привлечь больше клиентов. Насколько эта стратегия поможет ей масштабироваться по сравнению с более устоявшимися игроками, поскольку проникновение мобильных устройств привлекает все больше и больше ищущих кредиты онлайн из городских районов, будет интересно наблюдать в ближайшие дни.