Dengan Tingkat Pelanggaran Kurang Dari 1% Pada Portofolionya, Capital Float Bertujuan Untuk Mendalami Pasar Pinjaman UKM senilai $500 Miliar

Diterbitkan: 2016-12-19[Catatan: Artikel ini adalah bagian dari The Junction Series. Kami akan membahas sektor FinTech secara rinci di The Junction 2017 di Jaipur. Pelajari lebih lanjut tentang The Junction di sini !]

Gaurav Hinduja dan Sashank Rishyasringa hampir tidak berasal dari domain yang mereka coba revolusikan – pinjaman online.

“Tetapi kami berdua bersemangat untuk kembali ke India untuk memulai bisnis yang melakukan tiga hal – berdampak pada lingkungan bagi pengusaha di negara ini, memanfaatkan teknologi untuk membangun skala, dan menciptakan skala dengan langkah cepat dalam organisasi,” dimulai Gaurav.

Sebelum mengambil gelar MBA ke Stanford, Gaurav menjalankan operasi untuk bisnis keluarganya bernama Gokaldas Exports, sebuah perusahaan ekspor pakaian jadi. Sashank, sementara itu, telah bekerja dengan Mckinsey selama empat hingga lima tahun di New York dan Timur Tengah. Namun terlepas dari itu, fintech tampaknya merupakan sektor yang menarik bagi keduanya karena dua alasan.

“Saat itu pertengahan 2012 ketika kami melihat seluruh sektor fintech berkembang pesat di AS dengan perusahaan seperti Lending Club. Kami ingin mendalami sektor tersebut di India dan menyadari dengan sangat cepat bahwa sektor ini sangat kurang ditembus oleh sistem perbankan formal. Lembaga keuangan India melayani bisnis dengan hutang sekitar $150 Miliar, tetapi saat ini ada kesenjangan $300-$500 Miliar yang dilayani oleh sektor informal seperti pemberi pinjaman uang, dana chit, dll. Di situlah masalahnya membuat kami bersemangat karena tidak ada teknologi yang sudah ada. untuk memecahkan masalah ini dan ukuran masalahnya sangat besar,” jelas Gaurav.

Pinjaman Online: Larangan Dari Investor VC

Tapi menerobos masuk bukanlah cakewalk.

Tantangan awal yang dihadapi duo ini adalah pengakuan – pada saat itu fintech dan pinjaman online hampir tidak pernah terdengar di India. Jadi ketika mereka memulai Capital Float pada tahun 2013 – platform pinjaman yang menyediakan modal kerja untuk UKM – reaksi umum yang mereka dapatkan dari VC dan pemain lain dalam ekosistem adalah bahwa pinjaman online tidak akan pernah berhasil untuk India karena UKM biasanya tidak cukup paham digital. Ditambah lagi, pinjaman tanpa agunan berisiko. Ada skeptisisme tentang kelayakan model juga.

Juga, ketika membangun startup fintech di India, tantangannya terletak pada bekerja dengan sumber data yang ada dan juga menggabungkan sumber data baru yang muncul. Untuk misalnya pada tahun lalu, kartu aadhar telah muncul sebagai sumber data yang sangat menarik. Tetapi untuk startup, itu jelas merupakan tantangan untuk mengumpulkan dan menganalisis data darinya. Membangun cara yang sangat terukur dan hemat biaya untuk mencari peminjam di seluruh negeri tetap menjadi tantangan lain.

Kemudian, mencari titik masuk yang tepat ke segmen UKM adalah rintangan lain. Pinjaman UKM adalah sektor besar di India dan Capital Float mulai masuk melalui e-niaga. Kata Gaurav,

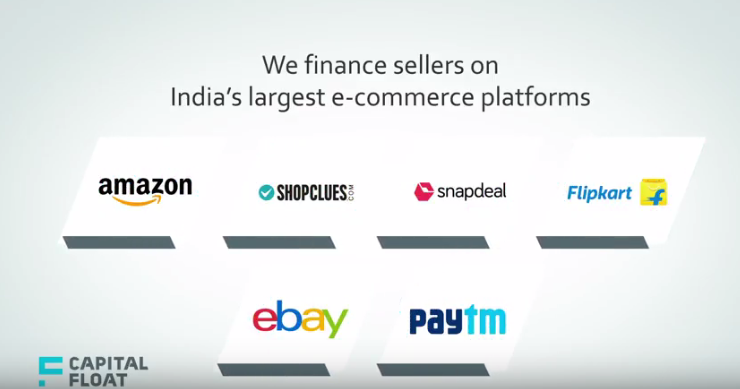

“Ini awal tahun 2014, ketika pasar e-niaga mulai lepas landas dan kami melihat ada peluang untuk membiayai pedagang yang datang ke pasar ini. Saat itulah kami bermitra dengan banyak jurusan e-niaga seperti Amazon, Snapdeal, dan eBay antara lain dan menciptakan produk unik khusus untuk penjual online. Hari ini juga, kami mengambil pendekatan untuk mengidentifikasi ceruk pasar yang unik dan peluang untuk kredit.”

Dia menambahkan bahwa ketekunan duo ini dalam keyakinan mereka – bahwa tahun 2013 adalah waktu yang tepat untuk memulai, bahwa pasar akan segera menyusul, membantu mereka melewati masa-masa sulit. Mengingat keadaan saat ini di mana ada begitu banyak pembicaraan tentang fintech dan pinjaman online, para pendiri senang bahwa keyakinan awal mereka divalidasi.

Dan mereka juga punya alasan yang bagus. Dengan dilaporkan lebih dari INR 800 Cr ($118 Mn) pinjaman yang diberikan kepada peminjam di lebih dari 100 kota , tidak ada yang mempertanyakan validitas model tersebut.

Meminjamkan Penjual E-niaga ke Pengemudi Uber

Meskipun hampir tidak ada UKM yang tidak akan menghindar dari kredit tepat waktu, tesis Capital Float mencoba mengidentifikasi segmen UKM tertentu yang memiliki nilai kredit dan kaya data.

Sashank berkata, “Kami percaya ada populasi besar UKM di India yang tidak dapat memperoleh pinjaman dari bank tetapi sebenarnya memiliki jejak data yang signifikan karena keterlibatan mereka dengan ekonomi formal. Ini bisa berupa data yang dikumpulkan dengan menjual secara online atau data Pemerintah seperti Aadhar atau data kredit seperti skor CIBIL (Credit Information Bureau (India) Limited).”

Jadi, pada umumnya, startup melihat kombinasi dari beberapa hal – jejak digital UKM yang berarti berapa banyak bertransaksi di platform e-niaga, apa ulasan dan penolakan penjual di platform. Kemudian juga melihat data yang lebih tradisional dalam hal skor biro kredit, laporan bank. Ketiga, menjelajahi lebih banyak data unik seperti penilaian kredit media sosial, segmen pelanggan psikometri, dan lain-lain tergantung pada produk yang dijualnya.

Direkomendasikan untukmu:

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

Laporan Memperingatkan Pengawasan Peraturan yang Diperbarui Pada Lendingtech Space

Jadi, di semua segmen di mana ia beroperasi – baik itu meminjamkan kepada penjual, pengemudi Uber, e-niaga, atau perdagangan B2B, duo ini memperkirakan ukuran pasar berada di antara 7 juta-10 juta perusahaan.

Penarikan Tunai Merchant, Keuangan Penjual Online, dan Lainnya

Karena alasan itulah Capital Float telah menyesuaikan produk untuk semua segmen seperti Merchant Cash Advance, Online Seller Finance, Pay Later, Invoice Finance antara lain.

Merchant Cash Advance memberikan pinjaman terhadap gesekan kartu karena bisnis secara aktif menggunakan mesin pembayaran kartu untuk menawarkan kenyamanan kepada pelanggan mereka. Pedagang dapat menerima pembiayaan hingga 150% dari penjualan bulanan mereka dari gesekan kartu. Misalnya melalui Taxi Finance – Capital Float mengklaim menawarkan uang muka terendah di industri ini, membantu pengemudi taksi untuk memiliki dan mengemudikan taksi mereka sendiri di platform pengumpul taksi seperti Uber.

Demikian pula melalui Online Seller Finance , kemitraan startup dengan platform e-commerce terbesar di India membantu penjual online mengakses pinjaman modal kerja yang cepat dan fleksibel untuk beroperasi secara optimal. Peminjam dapat memilih pembayaran setiap dua minggu, mencegah beban membayar jumlah yang lebih besar di akhir setiap bulan.

Bayar Nanti , penawaran unik lainnya, adalah fasilitas kredit bebas agunan yang memungkinkan peminjam melakukan beberapa penarikan dalam batas kredit. Peminjam dapat melakukan pembayaran peluru dan mengatur ulang saldo kredit, menjadikannya fasilitas pinjaman bergulir. Bunga dibebankan pada jumlah yang ditarik dan bukan pada seluruh batas kredit.

5K Pelanggan, 100 Kota

Capital Float mengklaim bahwa karena segmen target akrab dengan teknologi dan memiliki semacam jejak digital, adopsi telah menggembirakan. Hingga saat ini, ia mengklaim telah mencairkan lebih dari INR 800 Cr pinjaman kepada sekitar 5.000 UKM dan pelanggan di seluruh negeri. Sejauh penyebaran geografis yang bersangkutan, dilaporkan memiliki peminjam di lebih dari 100 kota, dengan proporsi utama di kota-kota Tingkat II, III.

Pinjaman minimum yang dipinjamkan platform mulai dari INR 50K sementara maksimumnya bisa mencapai INR1 Cr tetapi sebagian besar pinjaman yang dicari berada di antara INR 7 Lakhs-INR 10 Lakhs. Tingkat bunga pinjaman ini bervariasi dari 15%-20%.

Startup memonetisasi melalui dua aliran pendapatan utama. Salah satunya adalah hasil atau bunga yang dibebankan pada pinjaman dan yang kedua adalah biaya originasi pada pengisian ulang pinjaman. Tarif ini berada di kisaran 15%-19%, setara dengan tolok ukur industri.

Startup yang berbasis di Bengaluru telah mengumpulkan lebih dari $42 juta dalam pendanaan dalam putaran Seri A, Seri B, dan Benih dari SAIF Partners, Sequoia Capital, Aspada Investment Company, dan Creation Investments Capital Management . Sashank menambahkan, “Saat membangun startup fintech di India, merupakan tantangan untuk memobilisasi jenis modal yang diperlukan di sisi penawaran untuk dapat meningkatkan pinjaman digital. Oleh karena itu sangat sulit untuk memulai dalam bisnis ini mengingat Anda berada dalam bisnis peminjaman uang untuk memulai.”

Tingkat Default Di Bawah 1%

Yang membawa kita ke pertanyaan penting berikutnya – tingkat default pelanggan di platform. Duo mengklaim bahwa sejauh default pergi, NPA (non-performing aset) tetap di bawah 1%, dibandingkan dengan tingkat lebih dari 2% hingga 3% yang terlihat oleh buku pinjaman UKM di India.

Tetapi dengan begitu banyak pesaing yang sekarang bermain di ruang pinjaman UKM seperti Lendingkart Tolexo, AskMeFin, Exclusife, Veritas Finance, di antara banyak lainnya, bagaimana Capital Float mengatasi persaingan?

Menurut Gaurav, Capital Float memiliki tiga fitur pembeda utama – inovasi produk dan rangkaian produk yang dimilikinya untuk UKM yang sangat dioptimalkan untuk klien, baik itu vendor e-niaga atau pengemudi Uber.

Dia menambahkan, “Jika itu adalah pemilik restoran, kami memiliki pinjaman terhadap gesekan kartu kredit, jadi kami telah fokus pada inovasi produk untuk berbagai sektor. Kedua, kami menonjol dalam hal pengalaman pelanggan yang dapat kami berikan. Kami dikenal untuk memberikan pinjaman dalam beberapa menit ke kirana (toko bahan makanan lokal) toko. Pinjaman tercepat yang dapat dicairkan ke toko-toko ini membutuhkan waktu kurang dari delapan menit. Ketiga, kami menjalankan pasar hibrida yang berarti tidak hanya kami memiliki NBFC sendiri yang kami gunakan untuk meminjamkan tetapi kami juga memiliki pasar kami sendiri yang melaluinya bank dan lembaga lain meminjamkan.”

Selain itu, dengan penawaran baru-baru ini seperti produk Bayar Nanti yang lebih seperti fasilitas pinjaman bergulir, perusahaan rintisan ini bertujuan untuk meningkatkan skala lebih jauh dengan jajaran penawaran yang lebih disesuaikan untuk UKM selama tahun depan di lebih banyak kota dan kota. Saat ini, dengan model tanpa cabang, di 100 kota dan kota dengan 400 karyawan, lebih dari setengah pelanggannya berada di kota-kota Tingkat 1. Namun, keduanya melihat bahwa campuran itu berubah sekitar tahun depan.

Dan, untuk itu, Sashank percaya bahwa tim mereka telah menjadi faktor pendorong utama, yang secara harfiah telah menjadi titik kritis dalam kisah pertumbuhan mereka. Dia menjelaskan, “Sejujurnya kami mengumpulkan tim manajemen senior dalam waktu yang sangat singkat. Tepat setelah putaran Seri A kami, kami melakukan upaya bersama untuk mengumpulkan pemain veteran industri bintang dengan banyak pengalaman. Tim itu telah memungkinkan untuk menskalakan kami jauh lebih cepat daripada yang mungkin kami lakukan sebaliknya. Misalnya, CFO kami adalah mantan CFO Bajaj Finance dan kepala Ilmu Keputusan kami telah bekerja untuk Capital One di India dan AS. Tim ini telah menempatkan kami di jalur yang jauh lebih cepat.”

Catatan Editor

Dengan bank dan NBFCS yang melayani sekitar $150 miliar kebutuhan UKM dan kebutuhan yang tidak terpenuhi turun di mana saja $200 miliar -$500 miliar , pinjaman UKM telah muncul sebagai salah satu vertikal non-penetrasi terdalam di India. Selain itu, seiring dengan meningkatnya penetrasi smartphone, pemberi pinjaman dapat menjangkau siapa saja melalui smartphone untuk mengajukan pinjaman dan mendapatkan kredit dalam hitungan menit. Jadi, peluang besar untuk menangkap sebagian besar kebutuhan yang tidak terpenuhi ini ada di depan.

Sementara peluangnya besar, begitu juga persaingannya. Dengan hampir semua platform pinjaman online menjajakan pinjaman tanpa kertas dalam hitungan beberapa menit, akuisisi pelanggan tidak lagi berjalan di taman. Tetapi dengan penawaran yang disesuaikan dan strategi untuk mengetahui target pemirsa khusus, Capital Float tampaknya telah mencapai catatan yang tepat untuk mengendalikan tingkat default sambil menambah lebih banyak pelanggan. Seberapa jauh strategi ini akan membantunya untuk melawan pemain yang lebih mapan, karena penetrasi seluler membawa semakin banyak pencari pinjaman online dari kota-kota dalam akan menarik untuk diwaspadai dalam beberapa hari mendatang.