Przy wskaźniku niewypłacalności poniżej 1% w swoim portfelu, płynność kapitału ma na celu głębokie zanurzenie się w rynku kredytów dla MŚP o wartości 500 mld USD

Opublikowany: 2016-12-19[Uwaga: ten artykuł jest częścią serii The Junction. Sektor FinTech omówimy szczegółowo podczas The Junction 2017 w Jaipur. Dowiedz się więcej o The Junction tutaj !]

Gaurav Hinduja i Sashank Rishyasringa prawie nie wywodzili się z domeny, którą próbowali zrewolucjonizować – pożyczek online.

„Ale oboje byliśmy podekscytowani powrotem do Indii, aby założyć firmę, która zrobiła trzy rzeczy – wpłynęła na środowisko dla przedsiębiorców w kraju, wykorzystała technologię do budowania skali i tworzenia skali w szybkim tempie w organizacji” zaczyna Gaurav.

Zanim rozpoczął studia MBA na Stanford, Gaurav prowadził działalność dla swojej rodzinnej firmy o nazwie Gokaldas Exports, firmy zajmującej się eksportem odzieży. W międzyczasie Sashank pracował z Mckinseyem przez cztery do pięciu lat w Nowym Jorku i na Bliskim Wschodzie. Mimo to fintech wydawał się ekscytującym sektorem dla duetu z dwóch powodów.

„Była połowa 2012 roku, kiedy widzieliśmy, jak cały sektor fintech w USA naprawdę rozkwita dzięki firmom takim jak Lending Club. Chcieliśmy zagłębić się w ten sektor w Indiach i bardzo szybko zdaliśmy sobie sprawę, że sektor ten był bardzo słabo spenetrowany przez formalny system bankowy. Indyjskie instytucje finansowe obsługują biznes o wartości około 150 miliardów dolarów długu, ale obecnie istnieje luka 300-500 miliardów dolarów obsługiwana przez sektor nieformalny, taki jak pożyczkodawcy, fundusze gotówkowe itp. To właśnie ten problem nas podekscytował, ponieważ nie było zasiedziałej technologii aby rozwiązać ten problem, a rozmiar problemu był ogromny”, wyjaśnia Gaurav.

Pożyczki online: inwestorzy VC nie mogą iść

Ale włamanie się nie było bułką z masłem.

Pierwszym wyzwaniem, przed którym stanął duet, było uznanie – w tamtych czasach fintech i pożyczki online były prawie niespotykane w Indiach. Kiedy więc w 2013 r. założyli Capital Float – platformę pożyczkową, która zapewnia kapitał obrotowy dla MŚP – powszechną reakcją, jaką otrzymali od VC i innych graczy w ekosystemie, było to, że pożyczki online nigdy nie będą działać w Indiach, ponieważ MŚP zazwyczaj nie są wystarczająco obeznane z technologiami cyfrowymi. Co więcej, pożyczki bez zabezpieczenia są ryzykowne. Był również sceptycyzm co do wykonalności modelu.

Ponadto, jeśli chodzi o budowanie startupu fintech w Indiach, wyzwaniem jest praca z istniejącymi źródłami danych, a także agregacja nowych źródeł danych, które się pojawiają. Dla np. w zeszłym roku karta Aadhar okazała się bardzo ekscytującym źródłem danych. Jednak dla startupu zdecydowanie wyzwaniem było zagregowanie i analiza danych z niego. Kolejnym wyzwaniem pozostaje stworzenie wysoce skalowalnego i efektywnego kosztowo sposobu pozyskiwania kredytobiorców w całym kraju.

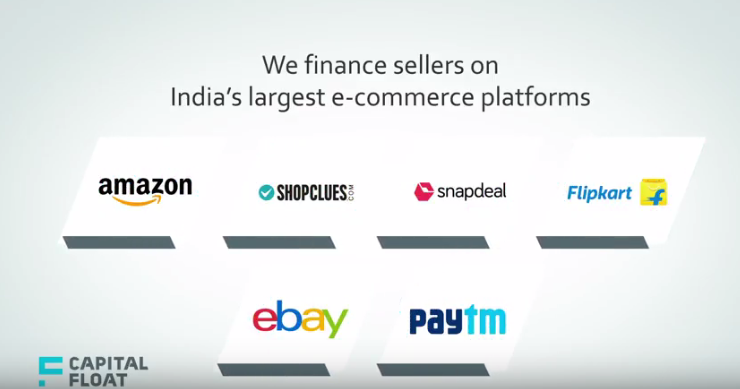

Następnie znalezienie odpowiedniego punktu wejścia do segmentu MŚP było kolejną przeszkodą. Pożyczki dla MŚP to ogromny sektor w Indiach, a Capital Float wkroczył na rynek dzięki e-commerce. Mówi Gaurav,

„Był to początek 2014 roku, kiedy rynki e-commerce zaczęły się rozwijać i zobaczyliśmy, że istnieje możliwość sfinansowania kupców, którzy przychodzili na te targowiska. Wtedy nawiązaliśmy współpracę z wieloma głównymi firmami e-commerce, takimi jak Amazon, Snapdeal i eBay, i stworzyliśmy unikalne produkty przeznaczone dla sprzedawców internetowych. Dziś również stosujemy takie podejście, polegające na identyfikowaniu unikalnych nisz rynkowych i możliwości uzyskania kredytu”.

Dodaje, że wytrwałość duetu w przekonaniu, że rok 2013 to dobry czas na start, że rynek wkrótce nadrobi zaległości, pomogła im przejść przez ten czas próby. Biorąc pod uwagę dzisiejsze okoliczności, w których tak dużo mówi się o fintechu i pożyczkach online, założyciele cieszą się, że ich pierwotne przekonania zostały potwierdzone.

I mają też dobry powód. Przy podobno ponad 800 INR (118 mln USD) pożyczek wypłaconych pożyczkobiorcom w ponad 100 miastach , nikt nie kwestionuje teraz ważności tego modelu.

Pożyczanie sprzedawców e-commerce kierowcom Uber

Chociaż prawie nie ma MŚP, które nie boiłoby się udzielać kredytów na czas, teza Capital Float próbowała zidentyfikować pewne segmenty MŚP, które miały ocenę kredytową i były bogate w dane.

Mówi Sashank: „Wierzyliśmy, że w Indiach jest duża populacja MŚP, które nie były w stanie uzyskać pożyczek od banków, ale w rzeczywistości posiadały znaczny ślad w danych ze względu na ich zaangażowanie w formalną gospodarkę. Mogą to być dane zebrane przez sprzedaż online lub dane rządowe, takie jak Aadhar lub dane kredytowe, takie jak wynik CIBIL (Credit Information Bureau (India) Limited)”.

Tak więc, ogólnie rzecz biorąc, startup przyjrzał się kombinacji kilku rzeczy – cyfrowego śladu MŚP, który oznacza, ile zawiera transakcji na platformie e-commerce, jakie są recenzje i odrzucenia sprzedawców na platformie. Następnie przyjrzano się również bardziej tradycyjnym danym pod względem ocen biur kredytowych, wyciągów bankowych. Po trzecie, przeszukał więcej unikalnych danych, takich jak ocena kredytowa w mediach społecznościowych, psychometryczny segment klientów i inne, w zależności od sprzedawanego produktu.

Polecany dla Ciebie:

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Raport ostrzega przed odnowioną kontrolą regulacyjną dotyczącą przestrzeni Lendingtech

Tak więc we wszystkich segmentach, w których działa – czy to pożyczanie sprzedawcom, kierowcom Ubera, e-commerce, czy handel B2B, duet szacuje wielkość rynku na od 7 mln do 10 mln przedsiębiorstw.

Zaliczka gotówkowa sprzedawcy, finansowanie sprzedawcy online i nie tylko

To z jego powodu Capital Float dostosował produkty dla wszystkich takich segmentów, jak między innymi Merchant Cash Advance, Online Seller Finance, Pay Later, Invoice Finance .

Merchant Cash Advance udziela pożyczek pod przeciągnięcie karty, ponieważ firmy aktywnie korzystają z automatów do płatności kartami, aby zapewnić wygodę swoim klientom. Sprzedawcy mogą otrzymać finansowanie do 150% ich miesięcznej sprzedaży z przeciągnięć kartą. Na przykład za pośrednictwem Taxi Finance – Capital Float twierdzi, że oferuje najniższe zaliczki w branży, pomagając kierowcom taksówki w posiadaniu i prowadzeniu własnej taksówki na platformach taksówkarskich, takich jak Uber.

Podobnie poprzez Online Seller Finance , partnerstwo startupu z największymi indyjskimi platformami e-commerce pomaga sprzedawcom internetowym uzyskać szybki i elastyczny dostęp do kredytów obrotowych w celu optymalnego działania. Pożyczkobiorcy mogą zdecydować się na spłaty co dwa tygodnie, zapobiegając ciężarowi spłacania większych sum na koniec każdego miesiąca.

Pay Later , kolejna wyjątkowa oferta, to wolna od zabezpieczeń linia kredytowa, która umożliwia kredytobiorcy dokonywanie wielu wypłat w ramach limitu kredytowego. Pożyczkobiorca może dokonywać spłat pocisków i zresetować saldo kredytu, dzięki czemu jest to kredyt odnawialny. Od wykorzystanych kwot naliczane są odsetki, a nie od całego limitu kredytowego.

5 000 klientów, 100 miast

Capital Float twierdzi, że ponieważ segment docelowy jest zaznajomiony z technologią i ma jakiś cyfrowy ślad, przyjęcie go jest zachęcające. Do tej pory twierdzi, że wypłacił ponad 800 INR kredytów około 5000 MŚP i klientom w całym kraju. Jeśli chodzi o rozpiętość geograficzną, podobno ma kredytobiorców w ponad 100 miastach, z których większość znajduje się w miastach poziomu II i III.

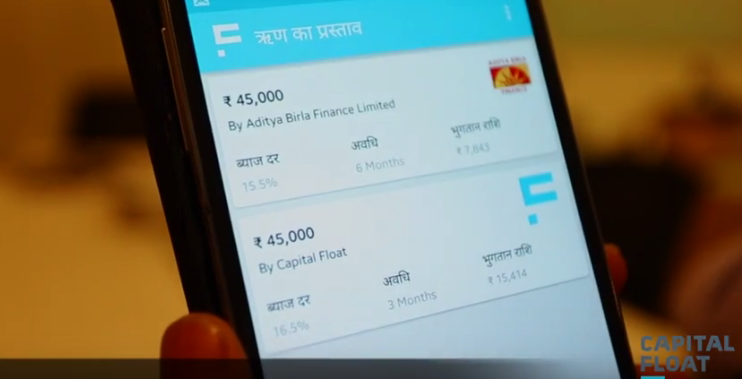

Minimalna pożyczka, którą pożycza platforma, zaczyna się od 50 tys. Oprocentowanie tych pożyczek waha się od 15%-20%.

Startup zarabia dzięki dwóm podstawowym strumieniom przychodów. Jednym z nich jest zysk lub odsetki, które pobiera od pożyczek, a drugim jest opłata za rozpoczęcie odnawiania pożyczek. Stawki te mieszczą się w przedziale 15%-19%, na równi z benchmarkami branżowymi.

Startup z siedzibą w Bengaluru zebrał ponad 42 mln USD finansowania w rundach Serii A, Serii B i Seed od takich firm jak SAIF Partners, Sequoia Capital, Aspada Investment Company i Creation Investments Capital Management . Dodaje Sashank: „Kiedy budujemy startup fintech w Indiach, wyzwaniem jest zmobilizowanie kapitału, który jest wymagany po stronie podaży, aby móc skalować pożyczki cyfrowe. Dlatego bardzo trudno jest rozpocząć działalność w tym biznesie, biorąc pod uwagę, że na początek zajmujesz się pożyczaniem pieniędzy.

Stawka domyślna poniżej 1%

Co prowadzi nas do kolejnego ważnego pytania – domyślnego wskaźnika klientów na platformie. Duet twierdzi, że jeśli chodzi o niewykonanie zobowiązania, jego NPA (aktywa niepracujące) pozostaje poniżej 1%, w porównaniu do ponad 2% do 3% stóp procentowych obserwowanych przez portfele pożyczek MŚP w Indiach.

Ale przy tak wielu konkurentach grających teraz w przestrzeni pożyczkowej dla MŚP, takich jak Lendingkart Tolexo, AskMeFin, Exclusife, Veritas Finance i wielu innych, jak Capital Float radzi sobie z konkurencją?

Według Gaurav, Capital Float ma trzy główne cechy wyróżniające – innowacyjność produktu i zestaw produktów, który ma dla MŚP, który jest bardzo zoptymalizowany dla klientów, niezależnie od tego, czy jest to dostawca e-commerce, czy kierowca Uber.

Dodaje: „Jeśli jest to właściciel restauracji, mamy pożyczkę pod zaciąganie kart kredytowych, więc skupiliśmy się na innowacjach produktów dla różnych sektorów. Po drugie, wyróżniamy się doświadczeniem klienta, które jesteśmy w stanie zapewnić. Jesteśmy znani z tego, że dostarczamy pożyczki w kilka minut do kirany (osiedlowych sklepów spożywczych). Najszybsza pożyczka, jaką można wypłacić w tych sklepach, zajmuje mniej niż osiem minut. Po trzecie, prowadzimy rynek hybrydowy, co oznacza, że nie tylko mamy własny NBFC, za pośrednictwem którego udzielamy pożyczek, ale także mamy własny rynek, za pośrednictwem którego pożyczają banki i inne instytucje”.

Dodatkowo, dzięki najnowszym ofertom, takim jak produkt Pay Later, który jest bardziej podobny do kredytu kroczącego, start-up ma na celu dalszą skalę dzięki ofercie bardziej spersonalizowanych ofert dla MŚP w ciągu następnego roku w większej liczbie miast i miasteczek. Obecnie, przy modelu bezoddziałowym, w 100 miejscowościach zatrudniających 400 pracowników, ponad połowa klientów znajduje się w miastach Tier 1. Jednak duet widzi, że ta mieszanka zmienia się w ciągu najbliższego roku.

Z tego powodu Sashank wierzy, że ich zespół był głównym czynnikiem napędzającym, który dosłownie był punktem zwrotnym w historii ich rozwoju. Wyjaśnia: „Szczerze mówiąc, w bardzo krótkim czasie zgromadziliśmy kadrę kierowniczą wyższego szczebla. Tuż po naszej rundzie Serii A podjęliśmy wspólny wysiłek, aby zebrać znakomitą obsadę weteranów branży z dużym doświadczeniem. Ten zespół pozwolił nam skalować nas znacznie szybciej, niż moglibyśmy zrobić inaczej. Na przykład nasz dyrektor finansowy jest byłym dyrektorem finansowym Bajaj Finance, a nasz szef Decision Sciences pracował dla Capital One w Indiach i Stanach Zjednoczonych. Ten zespół skierował nas na znacznie szybszą ścieżkę”.

Uwaga redaktora

Z bankami i NFCCS obsługującymi około 150 miliardów dolarów potrzeb MŚP i niezaspokojonymi potrzebami spadającymi w granicach 200-500 miliardów dolarów , kredyty dla MŚP stały się jednym z najgłębszych, niezaspokojonych pionów w Indiach. Co więcej, wraz ze wzrostem penetracji smartfonów pożyczkodawcy mogą skontaktować się z każdym przez smartfona, aby złożyć wniosek o pożyczkę i uzyskać kredyt w ciągu kilku minut. Przed nami zatem znacząca szansa na uchwycenie dużej części tej niezaspokojonej potrzeby.

Choć możliwości są ogromne, tak samo jest z konkurencją. Przy prawie wszystkich internetowych platformach pożyczkowych, które sprzedają pożyczki bez papieru w ciągu kilku minut, pozyskiwanie klientów nie jest już tylko spacerkiem po parku. Jednak dzięki spersonalizowanym ofertom i strategii poszukiwania niszowych odbiorców docelowych, Capital Float wydaje się trafić we właściwy sposób, aby ograniczyć stawki niewypłacalności przy jednoczesnym dodaniu większej liczby klientów. Jak dalece ta strategia pomoże jej w skalowaniu w stosunku do bardziej ugruntowanych graczy, ponieważ penetracja mobilna przyciąga coraz więcej osób poszukujących pożyczek online z centrów miast, będzie interesujące w nadchodzących dniach.