Con un tasso di inadempienti inferiore all'1% nel suo portafoglio, il flottante di capitale mira a tuffarsi in profondità nel mercato dei prestiti alle PMI da $ 500 miliardi

Pubblicato: 2016-12-19[Nota: questo articolo fa parte di The Junction Series. Tratteremo in dettaglio il settore FinTech al The Junction 2017 a Jaipur. Scopri di più su The Junction qui !]

Gaurav Hinduja e Sashank Rishyasringa difficilmente provenivano dal dominio che stavano cercando di rivoluzionare : il prestito online.

"Ma eravamo entrambi entusiasti di tornare in India per avviare un'attività che ha fatto tre cose: ha avuto un impatto sull'ambiente per gli imprenditori all'interno del paese, ha sfruttato la tecnologia per creare scala e creare scala a un ritmo rapido all'interno dell'organizzazione", esordisce Gaurav.

Prima di intraprendere un MBA a Stanford, Gaurav gestiva le operazioni per la sua azienda di famiglia chiamata Gokaldas Exports, un'azienda di esportazione di abbigliamento. Sashank, nel frattempo, aveva lavorato con Mckinsey per quattro o cinque anni a New York e in Medio Oriente. Ma nonostante ciò, il fintech sembrava un settore eccitante per il duo per due motivi.

“Era la metà del 2012 quando abbiamo visto l'intero settore fintech sbocciare negli Stati Uniti con aziende come Lending Club. Volevamo approfondire quel settore in India e ci siamo resi conto molto rapidamente che il settore era molto poco penetrato dal sistema bancario formale. Le istituzioni finanziarie indiane soddisfano un'attività di circa $ 150 miliardi di debito, ma attualmente c'è un divario di $ 300- $ 500 miliardi coperto dal settore informale come prestatori di denaro, fondi di chit ecc. È qui che il problema ci ha entusiasmato perché non c'era la tecnologia incumbent per risolvere questo problema e la dimensione del problema era enorme”, spiega Gaurav.

Prestito online: un divieto da parte degli investitori VC

Ma l'irruzione non è stata certo una passeggiata.

La sfida iniziale che il duo ha dovuto affrontare è stata quella del riconoscimento: a quel tempo fintech e prestiti online erano quasi sconosciuti in India. Quindi, quando hanno avviato Capital Float nel 2013, una piattaforma di prestito che fornisce capitale circolante per le PMI, la reazione comune che hanno ricevuto dai VC e da altri attori dell'ecosistema è stata che il prestito online non funzionerà mai per l'India poiché le PMI non sono in genere abbastanza esperte di digitalmente. Inoltre, i prestiti non garantiti sono rischiosi. C'era scetticismo anche sulla fattibilità del modello.

Inoltre, quando si tratta di creare una startup fintech in India, le sfide risiedono nel lavorare con le fonti di dati esistenti e anche nell'aggregare nuove fonti di dati che stanno emergendo. Per es. nell'ultimo anno, la carta Aadhar è emersa come una fonte di dati molto interessante. Ma per la startup è stata sicuramente una sfida aggregare e analizzare i dati da essa. Costruire un modo altamente scalabile ed efficiente in termini di costi per reperire mutuatari in tutto il paese rimane un'altra sfida.

Quindi, capire il giusto punto di ingresso nel segmento delle PMI è stato un altro ostacolo. Il prestito alle PMI è un settore enorme in India e Capital Float ha messo piede attraverso l'e-commerce. Dice Gaurav,

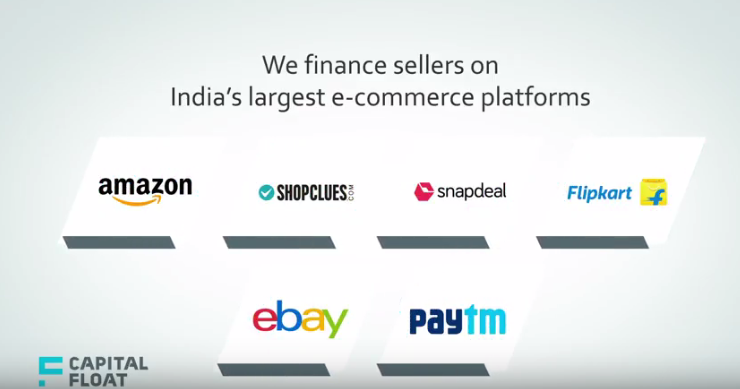

"Eravamo all'inizio del 2014, quando i mercati di e-commerce avevano iniziato a decollare e abbiamo visto che c'era un'opportunità per finanziare i commercianti che stavano entrando in questi mercati. È stato allora che abbiamo collaborato con molte major di e-commerce come Amazon, Snapdeal ed eBay, tra gli altri, e abbiamo creato prodotti unici specifici per i venditori online. Anche oggi, adottiamo questo approccio per identificare nicchie di mercato uniche e opportunità di credito”.

Aggiunge che la perseveranza dei due nella loro convinzione - che il 2013 fosse il momento giusto per iniziare, che il mercato si sarebbe presto ripreso, li ha aiutati a superare il momento difficile. Date le circostanze oggi in cui si parla così tanto di fintech e di prestiti online, i fondatori sono felici che le loro convinzioni originali siano state convalidate.

E hanno anche buone ragioni. Con oltre INR 800 Cr ($ 118 milioni) di prestiti erogati a mutuatari in oltre 100 città , nessuno ora mette in dubbio la validità del modello.

Prestito venditori di e-commerce a Uber Driver

Sebbene non ci sia quasi una PMI che non rifugge da un credito tempestivo, la tesi di Capital Float cercava di identificare alcuni segmenti di PMI che avevano un punteggio di credito ed erano ricchi di dati.

Sashank afferma: “Credevamo che ci fosse una vasta popolazione di PMI in India che non erano in grado di ottenere prestiti dalle banche, ma che in realtà avevano un'impronta di dati significativa a causa del loro impegno con l'economia formale. Potrebbero essere dati raccolti vendendo online o dati governativi come Aadhar o dati di credito come il punteggio CIBIL (Credit Information Bureau (India) Limited).

Quindi, in generale, la startup ha esaminato una combinazione di alcune cose : l'impronta digitale delle PMI, il che significa quanto sta effettuando transazioni sulla piattaforma di e-commerce, quali sono le recensioni e i rifiuti del venditore sulla piattaforma. Poi ha esaminato anche i dati più tradizionali in termini di punteggi delle agenzie di credito, estratti conto bancari. In terzo luogo, ha analizzato dati più unici come il punteggio di credito dei social media, il segmento di clienti psicometrici e altri a seconda del prodotto che stava vendendo.

Raccomandato per te:

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

Il rapporto avverte di un rinnovato controllo normativo sullo spazio Lendingtech

Pertanto, in tutti i segmenti in cui opera, che si tratti di prestiti a venditori, conducenti Uber, e-commerce o commercio B2B, il duo stima che la dimensione del mercato sia compresa tra 7 milioni e 10 milioni di imprese.

Anticipo di contanti del commerciante, finanziamento del venditore online e altro ancora

È per questo motivo che Capital Float ha prodotti su misura per tutti i segmenti come Merchant Cash Advance, Online Seller Finance, Pay Later, Invoice Finance, tra gli altri.

Merchant Cash Advance offre prestiti contro i passaggi di carta poiché le aziende utilizzano attivamente le macchine di pagamento con carta per offrire comodità ai propri clienti. I commercianti possono ricevere finanziamenti fino al 150% delle loro vendite mensili dai passaggi delle carte. Ad esempio attraverso Taxi Finance - Capital Float afferma di offrire l'anticipo più basso del settore, aiutando i tassisti a possedere e guidare il proprio taxi su piattaforme di aggregazione di taxi come Uber.

Allo stesso modo, attraverso Online Seller Finance , le partnership della startup con le più grandi piattaforme di e-commerce dell'India aiutano i venditori online ad accedere a prestiti di capitale circolante rapidi e flessibili per operare in modo ottimale. I mutuatari possono optare per rimborsi quindicinali, evitando l'onere di pagare somme maggiori alla fine di ogni mese.

Pay Later , un'altra offerta unica, è una linea di credito senza garanzie che consente al mutuatario di effettuare prelievi multipli entro un limite di credito. Il mutuatario può effettuare rimborsi proiettili e ripristinare il saldo del credito, rendendolo una struttura di prestito continuativa. Gli interessi vengono addebitati sugli importi prelevati e non sull'intero plafond.

5.000 clienti, 100 città

Capital Float afferma che, poiché il segmento target ha familiarità con la tecnologia e ha una sorta di impronta digitale, l'adozione è stata incoraggiante. Ad oggi, afferma di aver erogato oltre INR 800 Cr di prestiti a circa 5.000 PMI e clienti in tutto il paese. Per quanto riguarda la diffusione geografica, secondo quanto riferito ha mutuatari in oltre 100 città, con una quota importante nelle città di livello II e III.

Il prestito minimo che la piattaforma presta parte da INR 50K mentre il massimo può arrivare fino a INR1 Cr, ma la maggior parte dei prestiti ricercati rientra nella fascia compresa tra INR 7 Lakhs e INR 10 Lakhs. Il tasso di interesse su questi prestiti varia dal 15% al 20%.

La startup monetizza attraverso due flussi di entrate principali. Uno è il rendimento o l'interesse che addebita sui prestiti e il secondo è la commissione di origine sulla ricarica dei prestiti. Questi tassi sono compresi tra il 15% e il 19%, alla pari con i benchmark del settore.

La startup con sede a Bengaluru ha raccolto oltre 42 milioni di dollari di finanziamenti nelle sue serie A, Serie B e Seed round da società del calibro di SAIF Partners, Sequoia Capital, Aspada Investment Company e Creation Investments Capital Management . Aggiunge Sashank: "Quando si costruisce una startup fintech in India, è una sfida mobilitare il tipo di capitale necessario dal lato dell'offerta per poter aumentare il prestito digitale. Quindi è molto difficile fare il bootstrap in questo business, dato che all'inizio sei nel business del prestito di denaro.

Tasso predefinito inferiore all'1%

Il che ci porta alla prossima importante domanda: il tasso di default dei clienti sulla piattaforma. Il duo afferma che per quanto riguarda le insolvenze, il suo NPA (attività deteriorata) rimane inferiore all'1%, rispetto ai tassi superiori al 2% e al 3% visti dai libri di prestito delle PMI in India.

Ma con così tanti concorrenti che ora giocano nello spazio dei prestiti alle PMI come Lendingkart Tolexo, AskMeFin, Exclusife, Veritas Finance, tra molti altri, in che modo Capital Float sta affrontando la concorrenza?

Secondo Gaurav, Capital Float ha tre principali caratteristiche di differenziazione: l'innovazione del prodotto e la suite di prodotti che ha per le PMI che è molto ottimizzata per i clienti, che si tratti di un fornitore di e-commerce o di un driver Uber.

Aggiunge: “Se si tratta di un ristoratore abbiamo un prestito contro i swipe delle carte di credito, quindi ci siamo concentrati sull'innovazione di prodotto per diversi settori. In secondo luogo, ci distinguiamo in termini di esperienza del cliente che siamo in grado di offrire. Siamo noti per fornire prestiti in pochi minuti ai negozi kirana (alimentari locali). Il prestito più veloce che può essere erogato a questi negozi richiede meno di otto minuti. Terzo, gestiamo un mercato ibrido, il che significa che non solo abbiamo il nostro NBFC attraverso il quale prestiamo, ma abbiamo anche il nostro mercato attraverso il quale le banche e altre istituzioni prestano".

Inoltre, con offerte recenti come il prodotto Pay Later, che è più simile a una struttura di prestito continuativo, la startup mira a crescere ulteriormente con la sua gamma di offerte più personalizzate per le PMI nel prossimo anno in più paesi e città. Attualmente, con il suo modello branchless, in 100 paesi e città con 400 dipendenti, oltre la metà dei suoi clienti si trova in città di livello 1. Tuttavia, il duo vede che quel mix cambierà nel corso del prossimo anno circa.

E, per questo, Sashank crede che il loro team sia stato un importante fattore trainante, che è stato letteralmente il punto di svolta nella loro storia di crescita. Spiega: “Onestamente abbiamo riunito un team di alti dirigenti in pochissimo tempo. Subito dopo il nostro round di Serie A, abbiamo fatto uno sforzo concertato per mettere insieme un cast stellare di veterani del settore con molta esperienza. Quella squadra ha permesso di ridimensionarci molto più rapidamente di quanto avremmo potuto fare altrimenti. Ad esempio, il nostro CFO è l'ex CFO di Bajaj Finance e il nostro capo di Decision Sciences ha lavorato per Capital One in India e negli Stati Uniti. Questa squadra ci ha messo su un percorso molto più accelerato”.

Nota dell'editore

Con banche e NBFCS che soddisfano circa $ 150 miliardi di bisogni delle PMI e bisogni insoddisfatti che cadono ovunque tra $ 200 miliardi e $ 500 miliardi , il prestito alle PMI è emerso come uno dei più profondi verticali non penetrati in India. In aggiunta a ciò, con l'aumento della penetrazione degli smartphone, gli istituti di credito potrebbero raggiungere chiunque tramite uno smartphone per richiedere un prestito e ottenere credito in pochi minuti. Si profila quindi un'opportunità significativa per catturare gran parte di questo bisogno insoddisfatto.

Mentre l'opportunità è enorme, lo è anche la concorrenza. Con quasi tutte le piattaforme di prestito online che vendono prestiti senza carta in pochi minuti, l'acquisizione di clienti non è più una passeggiata. Ma con le sue offerte personalizzate e una strategia per individuare un pubblico target di nicchia, Capital Float sembra aver colpito la nota giusta per frenare i tassi di insolvenza mentre aggiunge più clienti. Fino a che punto questa strategia aiuterà a scalare contro giocatori più affermati, poiché la penetrazione dei dispositivi mobili porta online sempre più persone in cerca di prestito dai centri urbani sarà interessante da tenere d'occhio nei prossimi giorni.