Cu o rată de mai puțin de 1% a ratelor de neîndeplinire a obligațiilor din portofoliul său, Capital Float își propune să pătrundă în profunzime pe piața de creditare pentru IMM-uri de 500 de miliarde de dolari

Publicat: 2016-12-19[Notă: acest articol face parte din seria The Junction. Vom acoperi sectorul FinTech în detaliu la The Junction 2017 din Jaipur. Aflați mai multe despre The Junction aici !]

Gaurav Hinduja și Sashank Rishyasringa proveneau cu greu din domeniul pe care încercau să-l revoluționeze – creditarea online.

„Dar am fost amândoi încântați să ne întoarcem în India pentru a începe o afacere care a făcut trei lucruri – a avut un impact asupra mediului pentru antreprenorii din țară, a folosit tehnologia pentru a construi amploare și a crea scară într-un ritm rapid în cadrul organizației.” începe Gaurav.

Înainte de a merge pentru un MBA la Stanford, Gaurav conducea operațiunile pentru afacerea sa de familie numită Gokaldas Exports, o companie de export de îmbrăcăminte. Între timp, Sashank a lucrat cu Mckinsey de patru până la cinci ani în New York și Orientul Mijlociu. Dar, în ciuda acestui fapt, fintech li s-a părut un sector interesant pentru duo din două motive.

„Era la jumătatea anului 2012 când am văzut întregul sector fintech înflorind cu adevărat în SUA, cu companii precum Lending Club. Am vrut să ne aprofundăm în acest sector din India și am realizat foarte repede că sectorul era foarte subpătruns de sistemul bancar formal. Instituțiile financiare indiene răspund unei afaceri cu datorii de aproximativ 150 de miliarde de dolari, dar în prezent există un decalaj de 300-500 de miliarde de dolari care este deservit de sectorul informal, cum ar fi creditorii de bani, fondurile de bani etc. pentru a rezolva această problemă, iar dimensiunea problemei a fost uriașă”, explică Gaurav.

Împrumuturi online: un refuz de la investitorii VC

Dar spargerea nu a fost o plimbare.

Provocarea inițială cu care s-a confruntat duo-ul a fost aceea de recunoaștere – la acea vreme, Fintech și creditarea online erau aproape nemaiauzite în India. Așadar, când au început Capital Float în 2013 – o platformă de creditare care oferă capital de lucru pentru IMM-uri – reacția comună pe care au primit-o de la VC și alți jucători din ecosistem a fost că împrumuturile online nu vor funcționa niciodată pentru India, deoarece IMM-urile nu sunt, de obicei, suficient de pricepuți în digital. În plus, împrumuturile negarantate sunt riscante. A existat și scepticism cu privire la viabilitatea modelului.

De asemenea, atunci când vine vorba de construirea unui startup fintech în India, provocările constă în lucrul cu sursele de date existente și, de asemenea, în agregarea de noi surse de date care apar. Pentru ex. în ultimul an, cardul Aadhar a apărut ca o sursă de date foarte interesantă. Dar pentru startup, a fost cu siguranță o provocare să agregați și să analizați datele din acesta. Construirea unui mod extrem de scalabil și eficient din punct de vedere al costurilor de a aproviziona debitori din toată țara rămâne o altă provocare.

Apoi, găsirea punctului potrivit de intrare în segmentul IMM-urilor a fost un alt obstacol. Împrumutul pentru IMM-uri este un sector masiv în India, iar Capital Float a pus piciorul în ușă prin comerțul electronic. spune Gaurav,

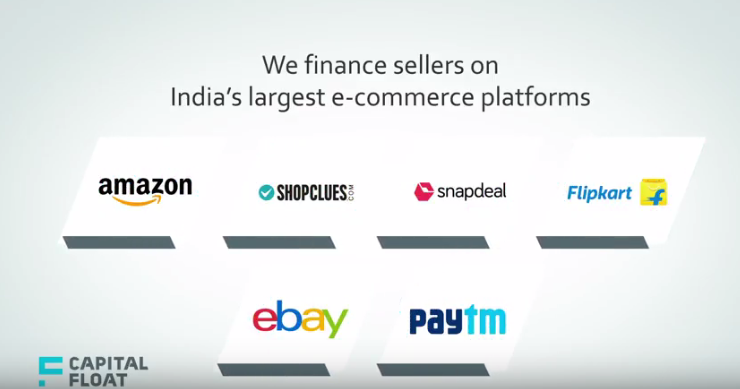

„Acesta a fost începutul lui 2014, când piețele de comerț electronic au început să descopere și am văzut că există o oportunitate de a finanța comercianții care veneau pe aceste piețe. Atunci am colaborat cu o mulțime de companii majore de comerț electronic precum Amazon, Snapdeal și eBay, printre altele, și am creat produse unice specifice vânzătorilor online. Și astăzi, adoptăm această abordare de identificare a nișelor de piață unice și a oportunităților de creditare.”

El adaugă că perseverența celor doi în convingerea lor – că 2013 a fost momentul potrivit pentru a începe, că piața va ajunge în curând din urmă, i-a ajutat să treacă peste perioada de încercare. Având în vedere circumstanțele de astăzi în care se vorbește atât de mult despre fintech și creditarea online, fondatorii sunt fericiți că convingerile lor inițiale au fost validate.

Și au și un motiv întemeiat. Cu împrumuturi de peste 800 INR (118 milioane USD) acordate debitorilor din peste 100 de orașe , nimeni nu pune la îndoială validitatea modelului.

Împrumutarea vânzătorilor de comerț electronic către șoferii Uber

Deși aproape că nu există un IMM care să nu se ferească de creditarea în timp util, teza lui Capital Float a încercat să identifice anumite segmente de IMM-uri care aveau scor de credit și erau bogate în date.

Sashank spune: „Am crezut că există o populație mare de IMM-uri în India care nu au putut obține împrumuturi de la bănci, dar au avut de fapt o amprentă semnificativă de date din cauza angajării lor în economia formală. Acestea ar putea fi date strânse prin vânzarea online sau date guvernamentale precum Aadhar sau date de credit precum scorul CIBIL (Credit Information Bureau (India) Limited).

Deci, în general, startup-ul a analizat o combinație de câteva lucruri – amprenta digitală a IMM-urilor, ceea ce înseamnă cât de mult tranzacționează pe platforma de comerț electronic, care sunt recenziile și respingerii vânzătorului pe platformă. Apoi a analizat și datele mai tradiționale în ceea ce privește scorurile biroului de credit, extrasele bancare. În al treilea rând, a căutat mai multe date unice, cum ar fi scorul de credit al rețelelor sociale, segmentul de clienți psihometric și altele, în funcție de produsul pe care îl vindea.

Recomandat pentru tine:

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

Raportul avertizează asupra unui control de reglementare reînnoit asupra spațiului Lendingtech

Astfel, în toate segmentele în care operează – fie că este vorba de împrumuturi către vânzători, șoferi Uber, comerț electronic sau comerț B2B, duo-ul estimează dimensiunea pieței între 7 milioane și 10 milioane de întreprinderi.

Avans de numerar al comerciantului, finanțare a vânzătorului online și multe altele

Din acest motiv, Capital Float a adaptat produse pentru toate astfel de segmente, cum ar fi Merchant Cash Advance, Online Seller Finance, Pay Later, Invoice Finance, printre altele.

Merchant Cash Advance oferă împrumuturi împotriva transferurilor de card, deoarece companiile folosesc în mod activ aparate de plată cu cardul pentru a oferi confort clienților lor. Comercianții pot primi finanțare până la 150% din vânzările lor lunare din trecerea cardului. De exemplu, prin Taxi Finance – Capital Float susține că oferă cel mai mic avans din industrie, ajutând șoferii de taxi să dețină și să-și conducă propriul taxi pe platforme de agregare de taxi precum Uber.

În mod similar, prin intermediul Online Seller Finance , parteneriatele startup-ului cu cele mai mari platforme de comerț electronic din India îi ajută pe vânzătorii online să acceseze împrumuturi rapide și flexibile pentru capital de lucru pentru a funcționa optim. Debitorii pot opta pentru rambursări la două săptămâni, prevenind povara plății unor sume mai mari la sfârșitul fiecărei luni.

Plătiți mai târziu , o altă ofertă unică, este o facilitate de credit fără garanții, care permite împrumutatului să efectueze trageri multiple într-o limită de credit. Împrumutatul poate face rambursări de tip glonț și poate reseta soldul creditului, făcând din aceasta o facilitate de împrumut rulant. Se percepe dobândă pentru sumele care sunt trase și nu pentru întreaga limită de credit.

5.000 clienți, 100 de orașe

Capital Float susține că, deoarece segmentul țintă este familiarizat cu tehnologia și are un fel de amprentă digitală, adoptarea a fost încurajatoare. Până în prezent, susține că a plătit împrumuturi în valoare de peste 800 INR pentru aproximativ 5.000 de IMM-uri și clienți din întreaga țară. În ceea ce privește răspândirea geografică, se pare că are debitori în peste 100 de orașe, cu o proporție majoră în orașele de nivel II, III.

Împrumutul minim pe care îl împrumută platforma începe de la 50.000 INR, în timp ce maximul poate ajunge până la 1 Cr INR, dar cele mai multe împrumuturi căutate se încadrează în intervalul cuprins între 7 lakh INR și 10 lakh INR. Rata dobânzii la aceste împrumuturi variază între 15%-20%.

Startup-ul monetizează prin două fluxuri principale de venituri. Unul este randamentul sau dobânda pe care o percepe la împrumuturi, iar al doilea este comisionul de inițiere la reîncărcarea împrumuturilor. Aceste rate sunt în intervalul 15%-19%, la egalitate cu valorile de referință din industrie.

Startup-ul cu sediul în Bengaluru a strâns peste 42 de milioane de dolari în finanțare în rundele din seria A, seria B și Seed de la SAIF Partners, Sequoia Capital, Aspada Investment Company și Creation Investments Capital Management . Sashank adaugă: „Când construim un startup fintech în India, este o provocare să mobilizezi tipul de capital necesar din partea ofertei pentru a putea extinde creditarea digitală. Prin urmare, este foarte dificil să porniți în această afacere, având în vedere că pentru început vă ocupați de a împrumuta bani.”

Rata implicită sub 1%

Ceea ce ne duce la următoarea întrebare importantă – rata implicită a clienților pe platformă. Cei doi susțin că, în ceea ce privește implicit, NPA (activul neperformant) rămâne sub 1%, în comparație cu ratele de peste 2% până la 3% observate de registrele de credite pentru IMM-uri din India.

Dar cu atât de mulți concurenți care joacă acum în spațiul de creditare pentru IMM-uri, cum ar fi Lendingkart Tolexo, AskMeFin, Exclusife, Veritas Finance, printre multe altele, cum abordează Capital Float concurența?

Conform Gaurav, Capital Float are trei caracteristici de diferențiere majore – inovația de produs și suita de produse pe care o are pentru IMM-uri, care este foarte optimizată pentru clienți, fie că este vorba de un furnizor de comerț electronic sau un șofer Uber.

El adaugă: „Dacă este proprietarul unui restaurant, avem un împrumut împotriva transferurilor de carduri de credit, așa că ne-am concentrat pe inovarea produselor pentru diferite sectoare. În al doilea rând, ne remarcăm în ceea ce privește experiența clienților pe care o putem oferi. Suntem cunoscuți pentru că oferim împrumuturi în câteva minute magazinelor kirana (băcănie locale). Cel mai rapid împrumut care poate fi acordat acestor magazine durează mai puțin de opt minute. În al treilea rând, conducem o piață hibridă, ceea ce înseamnă că nu numai că avem propriul nostru NBFC prin care împrumutăm, dar avem și propria noastră piață prin care băncile și alte instituții împrumută.”

În plus, cu oferte recente, cum ar fi produsul Pay Later, care seamănă mai mult cu o facilitate de împrumut continuu, startup-ul își propune să se extindă și mai mult cu gama sa de oferte mai personalizate pentru IMM-uri în următorul an în mai multe orașe și orașe. În prezent, cu modelul fără sucursale, în 100 de orașe și orașe cu 400 de angajați, peste jumătate din clienții săi sunt în orașe de nivel 1. Cu toate acestea, duo-ul vede că acel amestec se schimbă în următorul an.

Și, pentru asta, Sashank crede că echipa lor a fost un factor determinant major, ceea ce a reprezentat literalmente punctul de vârf în povestea lor de creștere. El explică: „Sincer, am reunit o echipă de conducere superioară într-un timp foarte scurt. Imediat după runda noastră din Seria A, am făcut un efort concertat pentru a reuni o distribuție stelară de veterani din industrie cu multă experiență. Acea echipă a permis să ne extindă mult mai rapid decât am fi făcut altfel. De exemplu, CFO nostru este fostul CFO al Bajaj Finance, iar șeful nostru de Decision Sciences a lucrat pentru Capital One în India și SUA. Această echipă ne-a pus pe o cale mult mai accelerată.”

Nota editorului

Având în vedere că băncile și NBFCS deservesc nevoile IMM-urilor în valoare de aproximativ 150 de miliarde de dolari, iar nevoile nesatisfăcute scad oriunde între 200 de miliarde de dolari și 500 de miliarde de dolari , creditarea IMM-urilor a devenit una dintre cele mai profunde verticale nepătrunse din India. În plus, pe măsură ce penetrarea smartphone-urilor crește, creditorii ar putea contacta oricine prin intermediul unui smartphone pentru a solicita un împrumut și a obține credit în câteva minute. Astfel, ne așteaptă o oportunitate semnificativă de a capta o mare parte din această nevoie nesatisfăcută.

În timp ce oportunitatea este imensă, la fel este și concurența. Cu aproape toate platformele de creditare online care vând împrumuturi fără hârtie în câteva minute, achiziția de clienți nu mai este o plimbare în parc. Dar, cu ofertele sale personalizate și cu o strategie de a identifica un public țintă de nișă, Capital Float pare să fi ajuns la nota potrivită pentru a controla ratele de neplată în timp ce adaugă mai mulți clienți. Cât de mult îl va ajuta această strategie să se extindă față de jucători mai consacrați, deoarece penetrarea mobilului aduce din ce în ce mai mulți solicitanți de împrumuturi online din orașele interioare, va fi interesant de urmărit în zilele următoare.