포트폴리오에 채무 불이행 비율이 1% 미만인 Capital Float은 5000억 달러 규모의 중소기업 대출 시장에 대한 심층 분석을 목표로 합니다.

게시 됨: 2016-12-19[참고: 이 기사는 Junction 시리즈의 일부입니다. 우리는 자이푸르 에서 열리는 Junction 2017 에서 FinTech 부문을 자세히 다룰 것입니다 . 여기에서 정션 에 대해 자세히 알아보세요 !]

Gaurav Hinduja와 Sashank Rishyasringa는 그들이 혁명을 일으키려고 했던 온라인 대출 분야에서 거의 나오지 않았습니다.

"하지만 우리 둘 다 인도로 돌아와 기업가를 위한 환경에 영향을 미치고, 기술을 활용하여 규모를 구축하고, 조직 내에서 빠른 속도로 규모를 창출하는 세 가지 일을 하는 비즈니스를 시작하게 되어 매우 기뻤습니다." 가우라프를 시작합니다.

Stanford로 MBA를 가기 전에 Gaurav는 의류 수출 회사인 Gokaldas Exports라는 가족 사업을 운영하고 있었습니다. 한편 Sashank는 뉴욕과 중동에서 4~5년 동안 Mckinsey와 함께 일했습니다. 하지만 그럼에도 불구하고 핀테크는 두 가지 이유로 두 사람에게 흥미로운 분야로 보였습니다.

“2012년 중반에 Lending Club과 같은 회사와 함께 미국에서 전체 핀테크 부문이 실제로 꽃을 피우는 것을 보았습니다. 우리는 인도의 해당 부문에 대해 자세히 알아보고 싶었고 해당 부문이 공식 은행 시스템에 의해 매우 과소하게 침투하고 있다는 것을 매우 빨리 깨달았습니다. 인도 금융 기관은 약 1,500억 달러의 부채를 가진 비즈니스를 수용하지만 현재 자금 대출 기관, 잡담 펀드 등과 같은 비공식 부문에서 3000억~5000억 달러의 격차가 있습니다. 기존 기술이 없었기 때문에 문제가 우리를 흥분시킨 곳입니다. 이 문제를 해결하기 위해서는 문제의 규모가 엄청났습니다.”라고 Gaurav는 설명합니다.

온라인 대출: VC 투자자의 손쉬운 선택

그러나 침입은 거의 케이크 워크가 아니 었습니다.

두 사람이 직면한 초기 과제는 인정의 문제였습니다. 당시 핀테크와 온라인 대출은 인도에서 거의 전례가 없었습니다. 따라서 2013년 중소기업에 운전 자본을 제공하는 대출 플랫폼인 Capital Float를 시작했을 때 VC 및 생태계의 다른 참여자로부터 받은 일반적인 반응은 중소기업이 일반적으로 디지털에 충분히 정통하지 않기 때문에 온라인 대출이 인도에서 작동하지 않는다는 것이었습니다. 게다가 무담보 대출은 위험합니다. 모델의 실행 가능성에 대한 회의론도 있었습니다.

또한 인도에서 핀테크 스타트업을 구축할 때 기존 데이터 소스와 함께 작업하고 새로운 데이터 소스를 통합하는 데 어려움이 있습니다. 예를 들어 작년에 Aadhar 카드는 매우 흥미로운 데이터 소스로 떠올랐습니다. 하지만 스타트업에게 있어 데이터를 집계하고 분석하는 것은 확실히 어려운 일이었습니다. 전국적으로 차용인을 소싱하는 확장 가능하고 비용 효율적인 방법을 구축하는 것은 또 다른 과제로 남아 있습니다.

그런 다음 중소기업 부문에 대한 올바른 진입점을 찾는 것이 또 다른 장애물이었습니다. 중소기업 대출은 인도의 대규모 부문이며 Capital Float은 전자 상거래를 통해 문을 열었습니다. Gaurav는 말합니다.

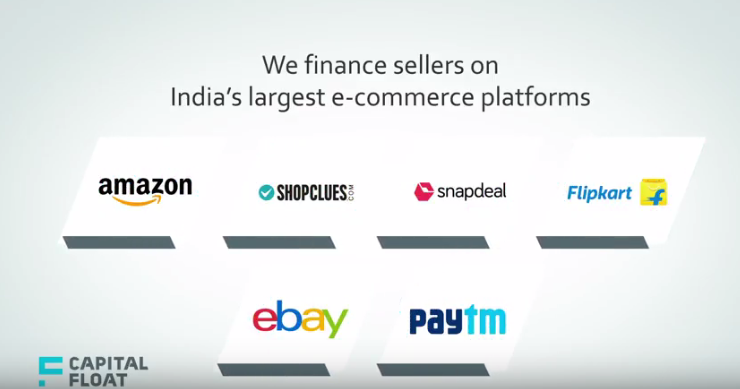

“2014년 초에 전자 상거래 시장이 본격적으로 시작되었고 우리는 이 시장에 오는 상인들에게 자금을 조달할 수 있는 기회가 있음을 보았습니다. 그때 우리는 Amazon, Snapdeal, eBay와 같은 많은 전자 상거래 메이저와 파트너 관계를 맺고 온라인 판매자를 위한 고유한 제품을 만들었습니다. 오늘날에도 우리는 고유한 틈새 시장과 신용 기회를 식별하는 이러한 접근 방식을 취하고 있습니다.”

그는 2013년이 시작하기에 적기이며 시장이 곧 따라잡을 것이라는 두 사람의 끈기가 힘든 시기를 헤쳐나가는 데 도움이 되었다고 덧붙였습니다. 핀테크와 온라인 대출에 대한 이야기가 많은 오늘날의 상황을 감안할 때 설립자들은 그들의 원래 신념이 검증된 것을 기쁘게 생각합니다.

그리고 그들에게도 그럴만한 이유가 있습니다. 보고된 바에 따르면 INR 800 Cr($118 Mn) 이상의 대출이 100개 이상의 도시에서 차용인에게 지급되었으며 이제 아무도 이 모델의 유효성에 의문을 제기하지 않습니다.

Uber 운전사에게 전자 상거래 판매자 대출

적시 신용을 부끄러워하지 않는 SME는 거의 없지만 Capital Float의 논문은 신용 점수가 있고 데이터가 풍부한 SME의 특정 부문을 식별하려고 했습니다.

Sashank는 다음과 같이 말합니다. 이것은 온라인 판매 또는 Aadhar와 같은 정부 데이터 또는 CIBIL(Credit Information Bureau (India) Limited) 점수와 같은 신용 데이터를 판매하여 얻은 데이터일 수 있습니다.”

따라서 스타트업은 대체로 전자상거래 플랫폼에서 거래되는 금액, 플랫폼에서 판매자의 리뷰 및 거부가 무엇인지를 의미하는 SME의 디지털 발자국과 같은 몇 가지 조합을 살펴보았습니다 . 그런 다음 신용 조사 기관 점수, 은행 거래 내역서와 같은 보다 전통적인 데이터도 살펴보았습니다. 셋째, 판매하는 제품에 따라 소셜 미디어 신용 점수, 심리 측정 고객 세그먼트 등과 같은 고유한 데이터를 검색했습니다.

당신을 위해 추천 된:

인도 스타트업에 대한 반 영리 조항은 무엇을 의미합니까?

Edtech Startup이 인도 인력의 기술 향상 및 미래 준비를 돕는 방법...

이번 주 새로운 시대의 기술 주식: Zomato의 문제는 계속되고 EaseMyTrip은 Str...

인도 스타트업, 자금 조달을 위해 지름길 선택

디지털 마케팅 플랫폼 Logicserve, INR 80 Cr 자금 지원, LS Dig...

Lendingtech Space에 대한 갱신된 규제 조사에 대해 경고하는 보고서

따라서 판매자, Uber 운전자, 전자 상거래 또는 B2B 상거래에 대한 대출이든 운영하는 모든 부문에서 이 듀오는 시장 규모를 7백만에서 1천만 기업 사이로 추정합니다.

가맹점 현금 선지급, 온라인 판매자 금융 등

Capital Float이 Merchant Cash Advance, Online Seller Finance, Pay Later, Invoice Finance 와 같은 모든 부문에 맞춤형 제품을 제공한 이유입니다.

Merchant Cash Advance 는 기업이 카드 결제 기계를 적극적으로 사용하여 고객에게 편의를 제공함에 따라 카드 스와이프에 대해 대출을 제공합니다. 가맹점은 카드 스와이프를 통해 월 매출의 최대 150%까지 자금을 조달할 수 있습니다. 예를 들어 Taxi Finance – Capital Float는 업계에서 가장 낮은 계약금을 제공하여 택시 기사가 Uber와 같은 택시 통합 플랫폼에서 자신의 택시를 소유하고 운전할 수 있도록 지원한다고 주장합니다.

마찬가지로 Online Seller Finance 를 통해 이 스타트업과 인도 최대 전자상거래 플랫폼의 파트너십을 통해 온라인 판매자는 빠르고 유연한 운전자본 대출에 액세스하여 최적의 운영을 할 수 있습니다. 차용자는 격주 상환을 선택할 수 있으므로 매월 말에 더 많은 금액을 지불해야 하는 부담을 피할 수 있습니다.

또 다른 독특한 상품인 후불( Pay Later )은 차용인이 신용 한도 내에서 여러 번 인출할 수 있는 무담보 신용 시설입니다. 차용인은 총알 상환을 수행하고 신용 잔액을 재설정하여 롤링 대출 시설로 만들 수 있습니다. 이자는 전체 신용 한도가 아니라 인출된 금액에 대해 부과됩니다.

5,000명의 고객, 100개 도시

Capital Float은 대상 부문이 기술에 익숙하고 일종의 디지털 발자국을 가지고 있기 때문에 채택이 고무적이라고 주장합니다. 지금까지 전국의 약 5,000개 중소기업 및 고객에게 INR 800 Cr 이상의 대출을 지급 했다고 주장합니다. 지리적 확산에 관한 한 보고에 따르면 100개 이상의 도시에 차용인이 있으며 대부분 Tier II, III 도시에 있습니다.

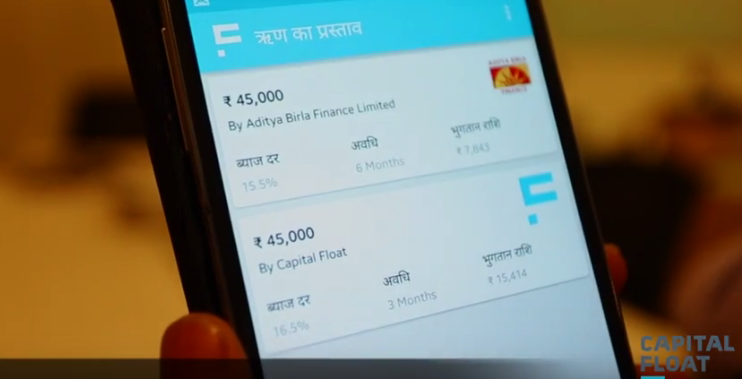

플랫폼이 대출하는 최소 대출은 INR 50K에서 시작하며 최대 금액은 INR1 Cr까지 올라갈 수 있지만 대부분의 대출은 INR 7 Lakhs-INR 10 Lakhs 사이에 있습니다. 이 대출에 대한 이자율은 15%-20%입니다.

스타트업은 두 가지 주요 수익원을 통해 수익을 창출합니다. 하나는 대출에 대해 부과하는 수익률 또는이자이고 두 번째는 대출 재충전에 대한 개시 수수료입니다. 이 비율은 업계 벤치마크와 동일한 15%-19%입니다.

벵갈루루에 기반을 둔 이 스타트업은 SAIF Partners, Sequoia Capital, Aspada Investment Company 및 Creation Investments Capital Management와 같은 회사 로부터 시리즈 A, 시리즈 B 및 시드 라운드에서 4,200만 달러 이상의 자금을 조달했습니다. Sashank는 다음과 같이 덧붙입니다. “인도에서 핀테크 스타트업을 구축할 때 디지털 대출을 확대할 수 있도록 공급 측면에서 필요한 종류의 자본을 동원하는 것은 어려운 일입니다. 따라서 처음부터 돈을 빌려주는 사업을 하고 있다는 점을 감안할 때 이 사업에서 부트스트랩하기가 매우 어렵습니다.”

기본 요율 1% 미만

이는 다음으로 중요한 질문인 플랫폼의 기본 고객 비율로 이어집니다. 이 둘은 채무 불이행에 대해 NPA(부실 자산)가 1% 미만으로 유지되고 있다고 주장하며 인도의 중소기업 대출 장부에서 볼 수 있는 2~3% 이상의 비율과 비교됩니다.

그러나 현재 Lendingkart Tolexo, AskMeFin, Exclusife, Veritas Finance와 같은 중소기업 대출 분야에서 많은 경쟁업체가 활동하고 있는 상황에서 Capital Float은 경쟁에 어떻게 대처하고 있습니까?

Gaurav에 따르면 Capital Float에는 세 가지 주요 차별화 기능이 있습니다. 즉, 제품 혁신과 고객에게 매우 최적화된 SME용 제품군(전자 상거래 공급업체 또는 Uber 드라이버)입니다.

그는 “음식점 주인이라면 신용 카드를 긁지 않도록 대출을 받았기 때문에 다양한 부문의 제품 혁신에 집중했습니다. 둘째, 우리가 제공할 수 있는 고객 경험 측면에서 두드러집니다. 우리는 키라나 (지역 식료품) 상점에 몇 분 안에 대출을 배달하는 것으로 알려져 있습니다. 이들 상점에 지불할 수 있는 가장 빠른 대출은 8분 미만이 소요됩니다. 셋째, 우리는 우리가 대출하는 자체 NBFC뿐만 아니라 은행 및 기타 기관이 대출하는 자체 시장도 있다는 것을 의미하는 하이브리드 시장을 운영합니다.”

또한 롤링 론 시설에 가까운 Pay Later 제품과 같은 최근 제품을 통해 이 스타트업은 내년에 더 많은 마을과 도시에서 중소기업을 위한 맞춤형 제품 라인업을 더욱 확장하는 것을 목표로 하고 있습니다. 현재 400명의 직원이 있는 100개의 마을과 도시에서 분기 없는 모델을 사용하여 절반 이상의 고객이 Tier 1 도시에 있습니다. 그러나 듀오는 그 혼합이 내년 정도에 바뀔 것으로 보고 있습니다.

그리고 이를 위해 Sashank는 그들의 팀이 문자 그대로 성장 스토리의 전환점이 된 주요 원동력이 되었다고 믿습니다. 그는 “솔직히 우리는 아주 짧은 시간에 고위 경영진을 모았습니다. 시리즈 A 라운드가 끝난 직후, 우리는 많은 경험을 가진 업계 베테랑들로 구성된 뛰어난 출연진을 모으기 위해 합심한 노력을 기울였습니다. 그 팀은 다른 방법보다 훨씬 더 빠르게 규모를 확장할 수 있었습니다. 예를 들어, 우리 CFO는 Bajaj Finance의 전 CFO이고 Decision Sciences 책임자는 인도와 미국의 Capital One에서 근무했습니다. 이 팀은 우리를 훨씬 더 빠른 길로 인도했습니다.”

편집자 주

은행과 NBFCS가 약 1,500억 달러의 SME 요구와 미충족 요구가 2,000억 ~ 5,000억 달러로 감소 함에 따라 SME 대출은 인도에서 가장 깊이 있는 비 침투 분야 중 하나로 부상했습니다. 게다가 스마트폰 보급률이 증가함에 따라 대출 기관은 스마트폰을 통해 누구에게나 연락하여 대출을 신청하고 몇 분 안에 신용을 얻을 수 있습니다. 따라서 이러한 충족되지 않은 수요의 상당 부분을 차지할 수 있는 중요한 기회가 눈앞에 있습니다.

기회가 크면 경쟁도 큽니다. 거의 모든 온라인 대출 플랫폼이 종이 없는 대출을 몇 분 만에 행상하므로 고객 확보가 더 이상 어려운 일이 아닙니다. 그러나 맞춤형 제품과 틈새 타겟 고객을 파악하는 전략으로 Capital Float는 더 많은 고객을 추가하면서 기본 요율을 억제하는 데 적중한 것 같습니다. 모바일 보급으로 인해 도심에서 온라인으로 대출을 찾는 사람들이 점점 더 많아지기 때문에 이 전략이 보다 확고한 플레이어와 비교하여 확장하는 데 얼마나 도움이 될까요?