Portföyünde %1'den Az Temerrüt Oranı Olan Capital Float, 500 Milyar Dolarlık KOBİ Kredi Piyasasına Derin Dalmayı Amaçlıyor

Yayınlanan: 2016-12-19[Not: Bu makale The Junction Series'in bir parçasıdır. Jaipur'daki The Junction 2017'de FinTech sektörünü ayrıntılı olarak ele alacağız . Burada Kavşak hakkında daha fazla bilgi edinin !]

Gaurav Hinduja ve Sashank Rishyasringa, devrim yaratmaya çalıştıkları alandan – çevrimiçi borç verme – pek gelmediler.

"Ancak ikimiz de Hindistan'a geri dönüp üç şey yapan bir iş kurmak için heyecanlandık - ülke içindeki girişimciler için çevre üzerinde bir etkisi oldu, ölçek oluşturmak için teknolojiden yararlandı ve kuruluş içinde hızlı bir şekilde ölçek yarattı." Gaurav'a başlar.

Gaurav, Stanford'da MBA yapmaya gitmeden önce, bir giyim ihracat şirketi olan Gökaldaş Exports adlı aile şirketi için operasyonlar yürütüyordu. Bu arada Sashank, New York ve Orta Doğu'da dört ila beş yıldır Mckinsey ile çalışıyordu. Ancak buna rağmen, fintech iki nedenden dolayı ikiliye heyecan verici bir sektör gibi göründü.

“ABD'de tüm fintech sektörünün Lending Club gibi şirketlerle gerçekten çiçek açtığını gördüğümüzde 2012 yılının ortalarıydı. Hindistan'da bu sektöre derinlemesine dalmak istedik ve çok hızlı bir şekilde sektöre resmi bankacılık sistemi tarafından çok az nüfuz edildiğini fark ettik. Hint finans kurumları yaklaşık 150 milyar dolarlık bir borcu karşılıyor, ancak şu anda tefeciler, chit fonları vb. gibi kayıt dışı sektör tarafından hizmet verilen 300-500 milyar dolarlık bir boşluk var. Sorunun bizi heyecanlandırdığı yer burasıydı çünkü yerleşik bir teknoloji yoktu Gaurav, bu sorunu çözmek için çok büyük bir sorundu ve sorunun boyutu çok büyüktü” diye açıklıyor.

Çevrimiçi Borç Verme: VC Yatırımcılarından Hareketsiz

Ama içeri girmek pek kolay olmadı.

İkilinin karşılaştığı ilk zorluk tanınma sorunuydu - o zamanlar fintech ve çevrimiçi kredi verme Hindistan'da neredeyse hiç duyulmamıştı. Bu nedenle, KOBİ'ler için işletme sermayesi sağlayan bir kredi platformu olan Capital Float'ı 2013'te başlattıklarında, VC'lerden ve ekosistemdeki diğer oyunculardan aldıkları ortak tepki, KOBİ'ler tipik olarak dijital olarak yeterince bilgili olmadığı için çevrimiçi kredilendirmenin Hindistan için asla işe yaramayacağıydı. Buna ek olarak, teminatsız krediler risklidir. Modelin uygulanabilirliği konusunda da şüpheler vardı.

Ayrıca, Hindistan'da bir fintech girişimi kurmak söz konusu olduğunda, mevcut veri kaynaklarıyla çalışmak ve aynı zamanda ortaya çıkan yeni veri kaynaklarını bir araya getirmek zorluklar ortaya çıkar. Örn. geçen yıl, Aadhar kartı çok heyecan verici bir veri kaynağı olarak ortaya çıktı. Ancak başlangıç için, ondan gelen verileri toplamak ve analiz etmek kesinlikle bir zorluktu. Borçlulara ülke genelinde kaynak sağlamak için yüksek düzeyde ölçeklenebilir ve maliyet açısından verimli bir yol oluşturmak, başka bir zorluk olmaya devam ediyor.

Ardından, KOBİ segmentine doğru giriş noktasını bulmak başka bir engeldi. KOBİ kredileri Hindistan'da devasa bir sektör ve Capital Float e-ticaret yoluyla kapıdan içeri girdi. Gaurav'a göre,

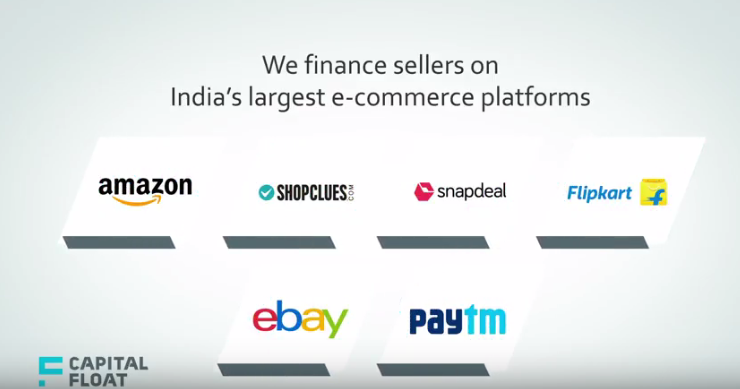

“Bu, e-ticaret pazaryerlerinin yükselmeye başladığı 2014 yılının başlarındaydı ve bu pazarlara gelen tüccarları finanse etmek için bir fırsat olduğunu gördük. İşte o zaman, diğerleri arasında Amazon, Snapdeal ve eBay gibi birçok e-ticaret ana şirketiyle ortaklık kurduk ve çevrimiçi satıcılara özel benzersiz ürünler yarattık. Bugün de, benzersiz pazar nişlerini ve kredi fırsatlarını belirlemeye yönelik bu yaklaşımı benimsiyoruz.”

İkilinin, 2013'ün başlamak için doğru zaman olduğuna, pazarın yakında yetişeceğine olan inançlarındaki sebatlarının, zor zamanlarında onlara yardımcı olduğunu ekliyor. Günümüzde fintech ve çevrimiçi kredi verme hakkında çok fazla konuşulan koşullar göz önüne alındığında, kurucular orijinal inançlarının doğrulanmasından memnunlar.

Ve onların da iyi sebepleri var. Bildirildiğine göre 100'den fazla şehirde borçlulara 800 INR (118 Mn$) üzerinde kredi verilirken , artık kimse modelin geçerliliğini sorgulamıyor.

E-ticaret Satıcılarını Uber Sürücülerine Ödünç Verme

Vaktinde kredi vermekten çekinmeyen KOBİ neredeyse yokken, Capital Float'ın tezi KOBİ'lerin kredi notu olan ve veri açısından zengin olan belirli segmentlerini belirlemeye çalışıyordu.

Sashank, “Hindistan'da bankalardan kredi alamayan, ancak kayıtlı ekonomiyle olan ilişkileri nedeniyle önemli bir veri ayak izine sahip olan büyük bir KOBİ nüfusu olduğuna inanıyorduk. Bu, çevrimiçi olarak veya Aadhar gibi Devlet verilerinin veya CIBIL (Kredi Bilgi Bürosu (India) Limited) puanı gibi kredi verilerinin satılmasıyla elde edilen veriler olabilir.

Bu nedenle, başlangıç, genel olarak birkaç şeyin bir kombinasyonuna baktı - KOBİ'lerin dijital ayak izi, yani e-ticaret platformunda ne kadar işlem yapıyor, satıcının platformdaki incelemeleri ve retleri nelerdir. Ardından, kredi bürosu puanları, banka hesap özetleri açısından daha geleneksel verilere de baktı. Üçüncüsü, sattığı ürüne bağlı olarak sosyal medya kredi puanlaması, psikometrik müşteri segmenti ve diğerleri gibi daha benzersiz verileri taradı.

Sizin için tavsiye edilen:

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Rapor, Lendingtech Alanına İlişkin Yenilenen Düzenleyici İncelemeye Karşı Uyarıyor

Bu nedenle, satıcılara, Uber sürücülerine, e-ticarete veya B2B ticarete borç verme olsun, faaliyet gösterdiği tüm segmentlerde ikili, pazar boyutunun 7 Milyon-10 Milyon işletme arasında herhangi bir yerde olduğunu tahmin ediyor.

Satıcı Nakit Avansı, Çevrimiçi Satıcı Finansmanı ve Daha Fazlası

Bu nedenle Capital Float, Merchant Cash Advance, Online Satıcı Finansmanı, Sonra Öde, Fatura Finansmanı gibi tüm bu segmentler için özel ürünler üretmiştir.

Tüccar Nakit Avans , işletmeler müşterilerine kolaylık sağlamak için aktif olarak kartlı ödeme makinelerini kullandığından, kart geçişlerine karşı kredi verir. Tüccarlar, kart kaydırmalarından aylık satışlarının %150'sine kadar finansman alabilirler. Örneğin, Taksi Finansmanı aracılığıyla – Capital Float, sektördeki en düşük ön ödemeyi sunduğunu iddia ederek, taksi sürücülerinin Uber gibi taksi toplayıcı platformlarda kendi taksilerine sahip olmalarına ve onları sürmelerine yardımcı oluyor.

Benzer şekilde, Online Satıcı Finansmanı aracılığıyla, girişimin Hindistan'ın en büyük e-ticaret platformlarıyla olan ortaklıkları, çevrimiçi satıcıların en iyi şekilde çalışması için hızlı ve esnek işletme sermayesi kredilerine erişmesine yardımcı olur. Borçlular, her ayın sonunda daha büyük meblağlar ödemenin yükünü önleyerek, iki haftada bir geri ödeme yapmayı tercih edebilirler.

Başka bir benzersiz teklif olan Daha Sonra Öde , borçlunun bir kredi limiti dahilinde birden fazla kesinti yapmasına izin veren teminatsız bir kredi olanağıdır. Borçlu, mermi geri ödemeleri yapabilir ve kredi bakiyesini sıfırlayabilir, bu da bunu bir dönen kredi tesisi haline getirir. Kredi limitinin tamamına değil, çekilen tutarlara faiz uygulanır.

5K Müşteri, 100 Şehir

Capital Float, hedef segmentin teknolojiye aşina olduğu ve bir tür dijital ayak izine sahip olduğu için benimsemenin teşvik edici olduğunu iddia ediyor. Bugüne kadar, ülke genelinde yaklaşık 5.000 KOBİ ve müşteriye 800 INR'nin üzerinde kredi kullandırdığını iddia ediyor. Coğrafi yayılım söz konusu olduğunda, büyük bir kısmı Kademe II, III şehirlerde olmak üzere 100'den fazla şehirde borçlu olduğu bildiriliyor.

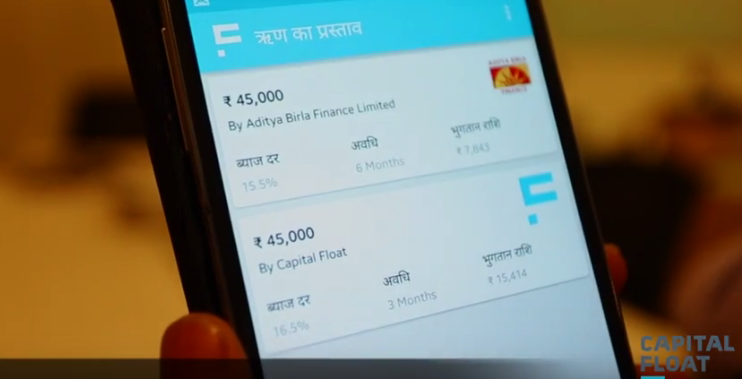

Platformun ödünç verdiği minimum kredi 50K INR'den başlarken, maksimum INR1 Cr'ye kadar çıkabilir, ancak aranan kredilerin çoğu parantez içinde 7 INR Lakhs-INR 10 Lakhs arasındadır. Bu kredilerin faiz oranı %15-20 arasında değişmektedir.

Başlangıç, iki ana gelir akışı aracılığıyla para kazanıyor. Biri, kredilerden aldığı getiri veya faiz, ikincisi ise kredilerin yeniden doldurulması için oluşturulma ücretidir. Bu oranlar, endüstri kriterleri ile aynı seviyede, %15-19 aralığındadır.

Bengaluru merkezli girişim, SAIF Partners, Sequoia Capital, Aspada Investment Company ve Creation Investments Capital Management gibi şirketlerden Seri A, Seri B ve Seed turlarında 42 milyon doların üzerinde finansman sağladı. Sashank ekliyor: "Hindistan'da bir fintech girişimi kurarken, dijital krediyi büyütebilmek için arz tarafında gerekli olan sermayeyi harekete geçirmek zorlu bir iştir. Bu nedenle, başlangıçta borç verme işinde olduğunuz düşünülürse, bu işte önyükleme yapmak çok zor. ”

Varsayılan Oran %1'in Altında

Bu da bizi bir sonraki önemli soruya getiriyor – platformdaki varsayılan müşteri oranı. İkili, temerrütler söz konusu olduğunda, Hindistan'daki KOBİ kredi defterleri tarafından görülen %2 ila %3'ten fazla oranlara kıyasla, NPA'sının (tahribatsız varlık) %1'in altında kaldığını iddia ediyor.

Ancak, Lendingkart Tolexo, AskMeFin, Exclusife, Veritas Finance ve diğerleri gibi KOBİ kredi alanında oynayan çok sayıda rakip varken, Capital Float rekabetle nasıl başa çıkıyor?

Gaurav'a göre, Capital Float'ın üç ana ayırt edici özelliği vardır - ürün yeniliği ve bir e-ticaret satıcısı veya bir Uber sürücüsü olsun, müşteriler için çok optimize edilmiş KOBİ'ler için sahip olduğu ürün paketi.

“Restoran sahibiyse, kredi kartı harcamalarına karşı bir kredimiz var, bu yüzden farklı sektörler için ürün inovasyonuna odaklandık. İkincisi, sunabildiğimiz müşteri deneyimi açısından öne çıkıyoruz. Kirana (yerel bakkal) mağazalarına birkaç dakika içinde kredi teslim etmekle tanınırız. Bu mağazalara verilebilecek en hızlı kredi sekiz dakikadan az sürüyor. Üçüncüsü, hibrit bir piyasa işletiyoruz; bu, yalnızca borç verdiğimiz kendi NBFC'mize değil, aynı zamanda bankaların ve diğer kurumların borç verdiği kendi pazar yerimize de sahip olduğumuz anlamına geliyor.”

Ek olarak, daha çok bir sürekli kredi tesisine benzeyen Sonra Öde ürünü gibi son tekliflerle, başlangıç, önümüzdeki yıl daha fazla kasaba ve şehirde KOBİ'ler için daha özelleştirilmiş teklifler dizisiyle daha da ölçeklenmeyi hedefliyor. Şu anda şubesiz modeli ile 100 ilçe ve ilde 400 çalışanı ile müşterilerinin yarısından fazlası Tier 1 şehirlerde bulunmaktadır. Ancak ikili, bu karışımın önümüzdeki yıl içinde değiştiğini görüyor.

Ve bunun için Sashank, ekibinin büyüme hikayelerinde kelimenin tam anlamıyla devrilme noktası olan önemli bir itici faktör olduğuna inanıyor. “Dürüst olmak gerekirse çok kısa sürede üst düzey bir yönetim ekibini bir araya getirdik. A Serisi turumuzdan hemen sonra, çok fazla deneyime sahip yıldız bir endüstri gazileri kadrosunu bir araya getirmek için uyumlu bir çaba sarf ettik. Bu ekip, bizi başka türlü yapabileceğimizden çok daha hızlı ölçeklendirmemize izin verdi. Örneğin, CFO'muz Bajaj Finance'in eski CFO'su ve Karar Bilimleri başkanımız Hindistan ve ABD'de Capital One için çalıştı. Bu ekip bizi çok daha hızlı bir yola soktu.”

Editörün Notu

Bankalar ve NBFCS'nin 150 milyar dolarlık KOBİ ihtiyacına hizmet vermesi ve karşılanmayan ihtiyaçların 200 milyar ila 500 milyar dolar arasında herhangi bir yere düşmesiyle , KOBİ kredileri Hindistan'daki en derin nüfuz edilmeyen dikeylerden biri olarak ortaya çıktı. Buna ek olarak, akıllı telefon penetrasyonu arttıkça, kredi verenler, kredi başvurusunda bulunmak ve dakikalar içinde kredi almak için akıllı telefon üzerinden herkese ulaşabilir. Böylece, bu karşılanmayan ihtiyacın büyük bir kısmını yakalamak için önemli bir fırsat önümüzde duruyor.

Fırsat çok büyük olsa da, rekabet de öyle. Hemen hemen tüm çevrimiçi kredi platformlarının kağıtsız kredileri birkaç dakika içinde satmasıyla, müşteri kazanımı artık parkta bir yürüyüş değil. Ancak, özelleştirilmiş teklifleri ve niş bir hedef kitle bulma stratejisi ile Capital Float, daha fazla müşteri eklerken varsayılan oranları dizginlemek için doğru notu almış görünüyor. Mobil penetrasyon, iç şehirlerden çevrimiçi olarak daha fazla kredi arayan kişiyi getirdiğinden, bu strateji daha yerleşik oyunculara karşı ölçeklenmesine ne kadar yardımcı olacak, önümüzdeki günlerde dikkat edilmesi ilginç olacak.