ด้วยอัตราการผิดนัดชำระน้อยกว่า 1% ในพอร์ตโฟลิโอ Capital Float ตั้งเป้าที่จะเจาะลึกเข้าไปในตลาดสินเชื่อ SME มูลค่า 500 พันล้านดอลลาร์

เผยแพร่แล้ว: 2016-12-19[หมายเหตุ: บทความนี้เป็นส่วนหนึ่งของ The Junction Series เราจะกล่าวถึงรายละเอียดเกี่ยวกับภาค FinTech ที่ The Junction 2017 ในชัยปุระ เรียนรู้เพิ่มเติมเกี่ยวกับ The Junction ที่นี่ !]

Gaurav Hinduja และ Sashank Rishyasringa แทบจะไม่ได้มาจากโดเมนที่พวกเขาพยายามจะปฏิวัติ นั่นคือการให้กู้ยืมออนไลน์

“แต่เราทั้งคู่รู้สึกตื่นเต้นที่ได้กลับมาที่อินเดียเพื่อเริ่มต้นธุรกิจที่ทำสามสิ่ง – มีผลกระทบต่อสิ่งแวดล้อมสำหรับผู้ประกอบการภายในประเทศ ใช้ประโยชน์จากเทคโนโลยีเพื่อสร้างขนาด และสร้างขนาดอย่างรวดเร็วภายในองค์กร” เริ่ม Gaurav

ก่อนที่จะไปเรียนต่อ MBA ที่สแตนฟอร์ด Gaurav ดำเนินธุรกิจครอบครัวของเขาชื่อ Gokaldas Exports ซึ่งเป็นบริษัทส่งออกเครื่องแต่งกาย ในขณะเดียวกัน Sashank ได้ร่วมงานกับ Mckinsey เป็นเวลาสี่ถึงห้าปีในนิวยอร์กและตะวันออกกลาง แต่ถึงอย่างนั้น ฟินเทคก็ดูเหมือนภาคส่วนที่น่าตื่นเต้นสำหรับทั้งคู่ด้วยเหตุผลสองประการ

“ช่วงกลางปี 2555 ที่เราเห็นภาคส่วนฟินเทคทั้งหมดเบ่งบานในสหรัฐอเมริกาด้วยบริษัทอย่าง Lending Club เราต้องการเจาะลึกเข้าไปในภาคส่วนนั้นในอินเดียและตระหนักอย่างรวดเร็วว่าภาคส่วนนั้นถูกเจาะลึกเกินไปโดยระบบธนาคารที่เป็นทางการ สถาบันการเงินของอินเดียรองรับธุรกิจที่มีหนี้ประมาณ 150 พันล้านดอลลาร์ แต่ปัจจุบันมีช่องว่างระหว่าง 300-500 พันล้านดอลลาร์ที่ให้บริการโดยภาคนอกระบบ เช่น ผู้ให้กู้เงิน กองทุน chit เป็นต้น ปัญหาดังกล่าวทำให้เราตื่นเต้นเพราะไม่มีเทคโนโลยีที่เป็นหน้าที่ เพื่อแก้ปัญหานี้และขนาดของปัญหาก็ใหญ่มาก” Gaurav อธิบาย

การให้ยืมออนไลน์: ไม่ต้องไปจากนักลงทุน VC

แต่การบุกเข้าไปนั้นแทบจะไม่มีเลย

ความท้าทายเบื้องต้นที่ทั้งคู่ต้องเผชิญคือการยอมรับ ในขณะนั้นฟินเทคและสินเชื่อออนไลน์แทบไม่เคยได้ยินมาก่อนในอินเดีย ดังนั้นเมื่อพวกเขาเริ่ม Capital Float ในปี 2013 ซึ่งเป็นแพลตฟอร์มการให้กู้ยืมที่ให้เงินทุนหมุนเวียนสำหรับ SMEs ปฏิกิริยาทั่วไปที่พวกเขาได้รับจาก VCs และผู้เล่นรายอื่นๆ ในระบบนิเวศก็คือการให้กู้ยืมออนไลน์ไม่สามารถใช้ได้กับอินเดีย เนื่องจาก SMEs มักไม่ค่อยเข้าใจดิจิทัลเพียงพอ นอกจากนี้ สินเชื่อที่ไม่มีหลักประกันมีความเสี่ยง มีความสงสัยเกี่ยวกับความมีชีวิตของแบบจำลองเช่นกัน

นอกจากนี้ เมื่อพูดถึงการสร้างฟินเทคสตาร์ทอัพในอินเดีย ความท้าทายอยู่ที่การทำงานกับแหล่งข้อมูลที่มีอยู่และการรวมแหล่งข้อมูลใหม่ที่กำลังเกิดขึ้น สำหรับเช่น ในปีที่ผ่านมา การ์ด Aadhar ได้กลายเป็นแหล่งข้อมูลที่น่าตื่นเต้นมาก แต่สำหรับสตาร์ทอัพ การรวบรวมและวิเคราะห์ข้อมูลจากมันถือเป็นความท้าทายอย่างยิ่ง การสร้างวิธีการจัดหาผู้กู้ที่คุ้มค่าและปรับขนาดได้สูงทั่วประเทศยังคงเป็นความท้าทายอีกประการหนึ่ง

จากนั้น การหาจุดเริ่มต้นที่ถูกต้องในกลุ่ม SME ก็เป็นอีกอุปสรรคหนึ่ง การให้กู้ยืม SME เป็นภาคส่วนขนาดใหญ่ในอินเดียและ Capital Float เข้ามามีบทบาทผ่านอีคอมเมิร์ซ Gaurav กล่าว

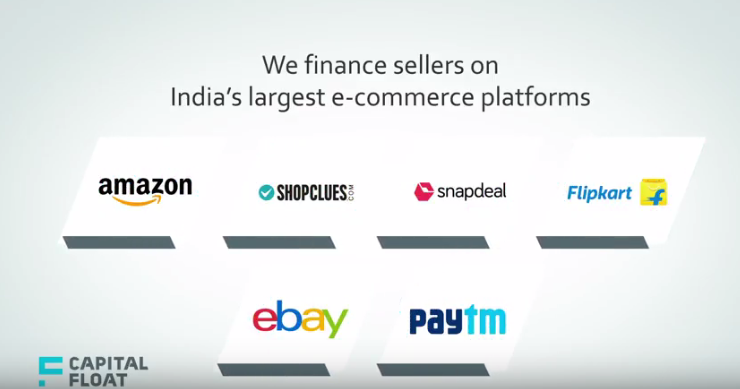

“นี่เป็นช่วงต้นปี 2014 เมื่อตลาดอีคอมเมิร์ซเริ่มเปิดฉากและเราเห็นว่ามีโอกาสที่จะจัดหาเงินทุนให้กับพ่อค้าที่เข้ามาในตลาดเหล่านี้ นั่นคือตอนที่เราร่วมมือกับอีคอมเมิร์ซรายใหญ่ เช่น Amazon, Snapdeal และ eBay และสร้างผลิตภัณฑ์เฉพาะสำหรับผู้ขายออนไลน์ วันนี้เรายังใช้แนวทางนี้ในการระบุตลาดเฉพาะและโอกาสในการให้สินเชื่อ”

เขาเสริมว่าความอุตสาหะของทั้งคู่ในความเชื่อของพวกเขา – ว่าปี 2013 เป็นเวลาที่เหมาะสมในการเริ่มต้น ตลาดจะตามทันในไม่ช้า ช่วยพวกเขาผ่านช่วงเวลาที่ยากลำบาก จากสถานการณ์ในปัจจุบันที่มีการพูดคุยกันมากมายเกี่ยวกับฟินเทคและสินเชื่อออนไลน์ ผู้ก่อตั้งรู้สึกยินดีที่คำตัดสินเดิมของพวกเขาได้รับการตรวจสอบแล้ว

และพวกเขาก็มีเหตุผลที่ดีเช่นกัน ด้วยรายงาน การกู้ยืมเงินมากกว่า 800 INR ($118 Mn) แก่ผู้กู้ในกว่า 100 เมือง ตอนนี้ไม่มีใครตั้งคำถามถึงความถูกต้องของแบบจำลอง

ให้สินเชื่อผู้ขายอีคอมเมิร์ซแก่คนขับ Uber

แม้จะแทบไม่มี SME ใดที่ไม่ยอมให้เครดิตทันเวลา แต่วิทยานิพนธ์ของ Capital Float พยายามระบุกลุ่ม SME บางกลุ่มที่มีคะแนนเครดิตและมีข้อมูลจำนวนมาก

Sashank กล่าวว่า "เราเชื่อว่ามีประชากร SMEs จำนวนมากในอินเดียที่ไม่สามารถกู้เงินจากธนาคารได้ แต่จริงๆ แล้วมีข้อมูลจำนวนมากเนื่องจากการมีส่วนร่วมกับเศรษฐกิจในระบบ นี่อาจเป็นข้อมูลที่รวบรวมโดยการขายข้อมูลออนไลน์หรือข้อมูลของรัฐบาลเช่น Aadhar หรือข้อมูลเครดิตเช่นคะแนน CIBIL (Credit Information Bureau (India) Limited)”

ดังนั้นโดยรวมแล้ว การ เริ่มต้นพิจารณาที่การผสมผสานของบางสิ่ง – รอยเท้าดิจิทัลของ SMEs ซึ่งหมายความว่ามีการทำธุรกรรมบนแพลตฟอร์มอีคอมเมิร์ซเท่าใด บทวิจารณ์และการปฏิเสธของผู้ขายบนแพลตฟอร์มเป็นอย่างไร จากนั้นยังดูข้อมูลแบบดั้งเดิมในแง่ของคะแนนเครดิตบูโร ใบแจ้งยอดธนาคาร ประการที่สาม มันค้นหาข้อมูลที่ไม่เหมือนใคร เช่น คะแนนเครดิตโซเชียลมีเดีย กลุ่มลูกค้าไซโครเมทริก และอื่นๆ ขึ้นอยู่กับผลิตภัณฑ์ที่ขาย

แนะนำสำหรับคุณ:

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

แพลตฟอร์มการตลาดดิจิทัล Logicserve ระดมทุน INR 80 Cr รีแบรนด์เป็น LS Dig...

รายงานเตือนให้มีการพิจารณาทบทวนกฎข้อบังคับเกี่ยวกับ Lendingtech Space

ดังนั้น ในทุกกลุ่มที่ดำเนินการ ไม่ว่าจะเป็นการให้สินเชื่อแก่ผู้ขาย ผู้ขับขี่ Uber อีคอมเมิร์ซ หรือการค้าแบบ B2B ทั้งคู่ประเมินว่าขนาดของตลาดจะอยู่ที่ใดก็ได้ระหว่างองค์กร 7 ล้าน 10 ล้าน

การเบิกเงินสดล่วงหน้าสำหรับผู้ค้า การเงินสำหรับผู้ขายออนไลน์ และอื่นๆ

ด้วยเหตุผลของเขาเองที่ Capital Float ได้ปรับแต่งผลิตภัณฑ์สำหรับกลุ่มดังกล่าวทั้งหมด เช่น Merchant Cash Advance, Online Seller Finance, Pay Later, Invoice Finance เป็นต้น

Merchant Cash Advance ให้สินเชื่อกับการรูดบัตร เนื่องจากธุรกิจต่างๆ กำลังใช้เครื่องชำระเงินด้วยบัตรเพื่ออำนวยความสะดวกให้กับลูกค้า ผู้ค้าสามารถรับเงินได้มากถึง 150% ของยอดขายรายเดือนจากการรูดบัตร ตัวอย่างเช่น ผ่าน Taxi Finance – Capital Float อ้างว่าให้เงินดาวน์ต่ำที่สุดในอุตสาหกรรม ช่วยให้คนขับรถแท็กซี่เป็นเจ้าของและขับแท็กซี่ของตนเองบนแพลตฟอร์ม Taxi-Aggregator เช่น Uber

ในทำนองเดียวกันผ่าน Online Seller Finance การเป็นหุ้นส่วนของสตาร์ทอัพกับแพลตฟอร์มอีคอมเมิร์ซที่ใหญ่ที่สุดของอินเดียช่วยให้ผู้ขายออนไลน์เข้าถึงสินเชื่อเงินทุนหมุนเวียนที่รวดเร็วและยืดหยุ่นเพื่อดำเนินการอย่างเหมาะสม ผู้กู้สามารถเลือกผ่อนชำระรายปักษ์ เพื่อป้องกันภาระในการจ่ายเงินก้อนโตทุกสิ้นเดือน

Pay Later อีกหนึ่งข้อเสนอที่ไม่เหมือนใครคือสินเชื่อปลอดหลักประกันที่ช่วยให้ผู้กู้สามารถเบิกถอนได้หลายครั้งภายในวงเงินสินเชื่อ ผู้กู้สามารถชำระคืนกระสุนและรีเซ็ตยอดเครดิตทำให้เป็นวงเงินสินเชื่อแบบหมุนเวียน ดอกเบี้ยจะคิดจากจำนวนเงินที่เบิกออก ไม่ใช่จากวงเงินสินเชื่อทั้งหมด

ลูกค้า 5K 100 เมือง

Capital Float อ้างว่าเนื่องจากกลุ่มเป้าหมายมีความคุ้นเคยกับเทคโนโลยีและมีรอยเท้าทางดิจิทัลอยู่บ้าง การนำไปใช้จึงได้รับการสนับสนุน จนถึงวันนี้ บริษัทอ้างว่าได้ เบิกจ่ายเงินกู้ยืมจำนวนกว่า 800 INR ให้กับ SMEs และลูกค้าประมาณ 5,000 ราย ทั่วประเทศ ในแง่ของการแพร่กระจายทางภูมิศาสตร์ มีรายงานว่ามีผู้กู้ในกว่า 100 เมือง โดยมีสัดส่วนหลักในเมืองระดับ II, III

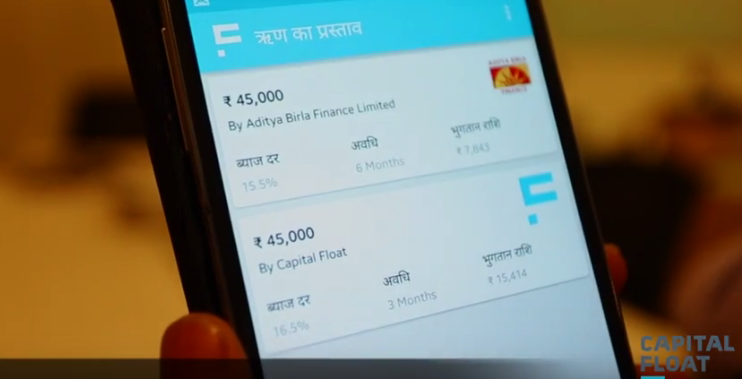

เงินกู้ขั้นต่ำที่แพลตฟอร์มให้ยืมเริ่มต้นที่ INR 50K ในขณะที่สูงสุดสามารถสูงถึง INR1 Cr แต่เงินกู้ส่วนใหญ่ที่ต้องการอยู่ในวงเล็บอยู่ระหว่าง INR 7 Lakhs-INR 10 Lakhs อัตราดอกเบี้ยเงินกู้เหล่านี้แตกต่างกันไปตั้งแต่ 15% -20%

การเริ่มต้นสร้างรายได้ผ่านช่องทางรายได้หลักสองทาง หนึ่งคือผลตอบแทนหรือดอกเบี้ยที่เรียกเก็บจากเงินกู้และประการที่สองคือค่าธรรมเนียมการคิดค่าธรรมเนียมในการเติมเงินของเงินกู้ อัตราเหล่านี้อยู่ในช่วง 15%-19% เทียบเท่ากับมาตรฐานอุตสาหกรรม

การเริ่มต้นจากเบงกาลูรูได้ระดมทุนมากกว่า 42 ล้านเหรียญสหรัฐในรอบ Series A, Series B และ Seed จาก SAIF Partners, Sequoia Capital, Aspada Investment Company และ Creation Investments Capital Management Sashank กล่าวเสริมว่า “เมื่อสร้าง Fintech Startup ในอินเดีย เป็นการท้าทายที่จะระดมเงินทุนประเภทที่ต้องการจากฝั่งอุปทานเพื่อให้สามารถขยายขนาดสินเชื่อดิจิทัลได้ ดังนั้นจึงเป็นเรื่องยากมากที่จะเริ่มต้นธุรกิจนี้ เนื่องจากคุณอยู่ในธุรกิจการให้กู้ยืมเงินเพื่อเริ่มต้น”

อัตราการผิดนัดต่ำกว่า 1%

ซึ่งนำเราไปสู่คำถามสำคัญถัดไป – อัตราการผิดนัดของลูกค้าบนแพลตฟอร์ม ทั้งคู่อ้างว่าตราบใดที่มีการผิดนัด NPA (สินทรัพย์ที่ไม่ก่อให้เกิดรายได้) ยังคงต่ำกว่า 1% เมื่อเทียบกับอัตรามากกว่า 2% ถึง 3% ที่เห็นในบัญชีเงินกู้ SME ในอินเดีย

แต่ด้วยคู่แข่งจำนวนมากที่เล่นในพื้นที่ให้กู้ยืม SME เช่น Lendingkart Tolexo, AskMeFin, Exclusife, Veritas Finance และอื่นๆ อีกมากมาย Capital Float รับมือกับการแข่งขันอย่างไร?

ตาม Gaurav Capital Float มีคุณสมบัติที่แตกต่างกันสามประการ ได้แก่ นวัตกรรมผลิตภัณฑ์และชุดผลิตภัณฑ์ที่มีสำหรับ SMEs ซึ่งได้รับการปรับให้เหมาะสมที่สุดสำหรับลูกค้า ไม่ว่าจะเป็นผู้ขายอีคอมเมิร์ซหรือคนขับ Uber

เขากล่าวเสริมว่า “หากเป็นเจ้าของร้านอาหาร เรามีเงินกู้สำหรับรูดบัตรเครดิต ดังนั้นเราจึงมุ่งเน้นไปที่นวัตกรรมผลิตภัณฑ์สำหรับภาคส่วนต่างๆ ประการที่สอง เราโดดเด่นในแง่ของประสบการณ์ของลูกค้าที่เราสามารถส่งมอบได้ เราขึ้นชื่อในเรื่องการส่งเงินกู้ไปยังร้านกิรา นา (ร้านขายของชำในท้องถิ่น) ในเวลาไม่กี่นาที เงินกู้ที่เร็วที่สุดที่สามารถเบิกจ่ายไปยังร้านค้าเหล่านี้ใช้เวลาน้อยกว่าแปดนาที ประการที่สาม เราดำเนินการตลาดแบบไฮบริด ซึ่งหมายความว่าไม่เพียงแต่เรามี NBFC ของเราเองซึ่งเราให้ยืม แต่เรายังมีตลาดของเราเองที่ธนาคารและสถาบันอื่นๆ ให้ยืม”

นอกจากนี้ ด้วยข้อเสนอล่าสุด เช่น ผลิตภัณฑ์ Pay Later ซึ่งคล้ายกับสินเชื่อแบบหมุนเวียน การเริ่มต้นมีเป้าหมายที่จะขยายขนาดเพิ่มเติมด้วยรายการข้อเสนอที่ปรับแต่งได้มากขึ้นสำหรับ SMEs ในปีหน้าในเมืองและเมืองต่างๆ มากขึ้น ปัจจุบัน ด้วยโมเดลแบบไม่มีสาขาใน 100 เมืองและเมืองที่มีพนักงาน 400 คน ลูกค้ามากกว่าครึ่งอยู่ในเมืองระดับ 1 อย่างไรก็ตาม ทั้งคู่เห็นว่าส่วนผสมนั้นเปลี่ยนไปในปีหน้าหรือประมาณนั้น

และด้วยเหตุนี้ Sashank เชื่อว่าทีมของพวกเขาเป็นปัจจัยขับเคลื่อนสำคัญ ซึ่งเป็นจุดเปลี่ยนที่สำคัญในเรื่องการเติบโตของพวกเขา เขาอธิบายว่า “จริงๆ แล้วเรานำทีมผู้บริหารระดับสูงมารวมกันในเวลาอันสั้น หลังจากจบรอบ Series A ของเรา เราได้พยายามร่วมกันเพื่อรวบรวมนักแสดงมากประสบการณ์ในอุตสาหกรรมที่มากด้วยประสบการณ์ ทีมนั้นอนุญาตให้ขยายขนาดเราเร็วกว่าที่เราเคยทำอย่างอื่น ตัวอย่างเช่น CFO ของเราเป็นอดีต CFO ของ Bajaj Finance และหัวหน้า Decision Sciences ของเราได้ทำงานให้กับ Capital One ในอินเดียและสหรัฐอเมริกา ทีมนี้ได้นำเราไปสู่เส้นทางที่รวดเร็วยิ่งขึ้น”

หมายเหตุบรรณาธิการ

ด้วยธนาคารและ NBFCS ที่ให้บริการเกี่ยวกับความต้องการ SME มูลค่า 150 พันล้านดอลลาร์สหรัฐ และความต้องการที่ยังไม่ได้รับการตอบสนองลดลงทุกแห่งที่ 200 พันล้านดอลลาร์ - 500 พันล้านดอลลาร์ การปล่อยสินเชื่อ SME ได้กลายเป็นหนึ่งในแนวดิ่งที่ไม่เจาะลึกที่สุดในอินเดีย นอกจากนี้ เมื่อการรุกของสมาร์ทโฟนเพิ่มขึ้น ผู้ให้กู้สามารถเข้าถึงใครก็ได้ผ่านสมาร์ทโฟนเพื่อขอสินเชื่อและรับเครดิตภายในไม่กี่นาที ดังนั้นโอกาสสำคัญที่จะได้รับส่วนแบ่งจำนวนมากของความต้องการที่ยังไม่ได้รับการตอบสนองจึงรออยู่ข้างหน้า

แม้ว่าโอกาสจะมีมาก การแข่งขันก็เช่นกัน ด้วยแพลตฟอร์มการให้กู้ยืมออนไลน์เกือบทั้งหมดที่จำหน่ายสินเชื่อไร้กระดาษภายในเวลาไม่กี่นาที การเข้าซื้อกิจการของลูกค้าจึงไม่ใช่เรื่องยากอีกต่อไป แต่ด้วยข้อเสนอที่กำหนดเองและกลยุทธ์ในการค้นหากลุ่มเป้าหมายเฉพาะ ดูเหมือนว่า Capital Float จะเข้าถึงบันทึกที่ถูกต้องเพื่อควบคุมอัตราการผิดนัดในขณะที่เพิ่มลูกค้ามากขึ้น กลยุทธ์นี้จะช่วยขยายขอบเขตต่อผู้เล่นที่เป็นที่ยอมรับมากขึ้นได้มากเพียงใด เนื่องจากการเจาะระบบมือถือทำให้ผู้ขอสินเชื่อออนไลน์จากเมืองชั้นในจำนวนมากขึ้นเรื่อยๆ จะน่าสนใจที่จะจับตามองในอีกไม่กี่วันข้างหน้า