مع معدل أقل من 1٪ من المتعثرين في محفظتها الاستثمارية ، يهدف تعويم رأس المال إلى الغوص بعمق في سوق إقراض الشركات الصغيرة والمتوسطة الحجم بقيمة 500 مليار دولار

نشرت: 2016-12-19[ملاحظة: هذه المقالة جزء من سلسلة The Junction. سنغطي قطاع التكنولوجيا المالية بالتفصيل في The Junction 2017 في جايبور. تعرف على المزيد حول The Junction هنا !]

لم يأتِ غوراف هندوجا وساشانك ريشياسرينجا من المجال الذي كانا يحاولان إحداث ثورة فيه - الإقراض عبر الإنترنت.

"لكننا كنا متحمسين للعودة إلى الهند لبدء عمل تجاري قام بثلاثة أشياء - كان له تأثير على البيئة بالنسبة لرواد الأعمال داخل الدولة ، واستفاد من التكنولوجيا لبناء النطاق ، وخلق نطاق بوتيرة سريعة داخل المنظمة ،" يبدأ غوراف.

قبل الذهاب للحصول على درجة الماجستير في إدارة الأعمال في جامعة ستانفورد ، كان غوراف يدير عمليات لشركته العائلية المسماة Gokaldas Exports ، وهي شركة لتصدير الملابس. في غضون ذلك ، عمل ساشانك مع ماكينزي لمدة أربع إلى خمس سنوات في نيويورك والشرق الأوسط. ولكن على الرغم من ذلك ، بدت التكنولوجيا المالية قطاعًا مثيرًا للثنائي لسببين.

"كان ذلك في منتصف عام 2012 عندما رأينا قطاع التكنولوجيا المالية بأكمله يزدهر حقًا في الولايات المتحدة مع شركات مثل Lending Club. أردنا التعمق في هذا القطاع في الهند وأدركنا بسرعة كبيرة أن القطاع كان ضعيف الاختراق من قبل النظام المصرفي الرسمي. تلبي المؤسسات المالية الهندية نشاطًا تجاريًا بقيمة 150 مليار دولار ، ولكن هناك حاليًا فجوة تتراوح بين 300 و 500 مليار دولار يخدمها القطاع غير الرسمي مثل مقرضي الأموال وصناديق الاستثمار الخ. لحل هذه المشكلة وكان حجم المشكلة ضخمًا ، "يوضح غوراف.

الإقراض عبر الإنترنت: ممنوع من مستثمري رأس المال المغامر

لكن الاقتحام كان بالكاد نزهة.

كان التحدي الأولي الذي واجهه الثنائي هو الاعتراف - في ذلك الوقت لم تكن التكنولوجيا المالية والإقراض عبر الإنترنت معروفين تقريبًا في الهند. لذلك عندما بدأوا Capital Float في عام 2013 - وهي منصة إقراض توفر رأس المال العامل للشركات الصغيرة والمتوسطة - كان رد الفعل الشائع الذي حصلوا عليه من أصحاب رؤوس الأموال واللاعبين الآخرين في النظام الإيكولوجي هو أن الإقراض عبر الإنترنت لن ينجح أبدًا في الهند لأن الشركات الصغيرة والمتوسطة لا تتمتع عادةً بالدهاء الرقمي الكافي. للإضافة إليها ، فإن القروض غير المضمونة محفوفة بالمخاطر. كان هناك شك حول جدوى النموذج أيضًا.

أيضًا ، عندما يتعلق الأمر ببناء شركة ناشئة في مجال التكنولوجيا المالية في الهند ، تكمن التحديات في العمل مع مصادر البيانات الحالية وأيضًا تجميع مصادر البيانات الجديدة الناشئة. على سبيل المثال. في العام الماضي ، ظهرت بطاقة Aadhar كمصدر بيانات مثير للغاية. لكن بالنسبة إلى الشركة الناشئة ، كان من الصعب بالتأكيد تجميع وتحليل البيانات الواردة منها. لا يزال بناء طريقة قابلة للتطوير بدرجة عالية وفعالة من حيث التكلفة لإيجاد مصادر للمقترضين في جميع أنحاء البلاد يمثل تحديًا آخر.

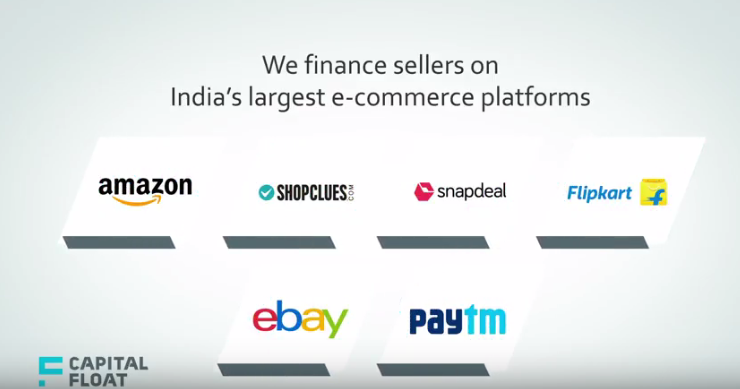

بعد ذلك ، كان اكتشاف نقطة الدخول الصحيحة إلى قطاع الشركات الصغيرة والمتوسطة يمثل عقبة أخرى. يعد إقراض الشركات الصغيرة والمتوسطة قطاعًا ضخمًا في الهند ، وقد نجحت شركة Capital Float في الوصول إلى الباب من خلال التجارة الإلكترونية. يقول غوراف ،

"كان هذا في أوائل عام 2014 ، عندما بدأت أسواق التجارة الإلكترونية في الانطلاق ورأينا أن هناك فرصة لتمويل التجار الذين كانوا يأتون إلى هذه الأسواق. هذا عندما دخلنا في شراكة مع الكثير من شركات التجارة الإلكترونية مثل Amazon و Snapdeal و eBay وغيرها ، وأنشأنا منتجات فريدة مخصصة للبائعين عبر الإنترنت. واليوم أيضًا ، نتخذ هذا النهج لتحديد مجالات السوق والفرص الفريدة للائتمان ".

ويضيف أن مثابرة الثنائي في إيمانهما - أن 2013 كان الوقت المناسب للبدء ، وأن السوق سوف يلحق به قريبًا ، ساعدهما خلال الوقت العصيب. نظرًا للظروف الحالية التي يكثر الحديث فيها عن التكنولوجيا المالية والإقراض عبر الإنترنت ، يسعد المؤسسون أن قناعاتهم الأصلية قد تم التحقق منها.

ولديهم سبب وجيه أيضًا. مع ورود أكثر من 800 روبية هندية (118 مليون دولار) من القروض التي تم صرفها للمقترضين في أكثر من 100 مدينة ، لا أحد يشكك الآن في صحة النموذج.

إقراض بائعي التجارة الإلكترونية لسائقي أوبر

على الرغم من عدم وجود شركة صغيرة ومتوسطة الحجم لا تخجل من الحصول على الائتمان في الوقت المناسب ، كانت أطروحة Capital Float تحاول تحديد قطاعات معينة من الشركات الصغيرة والمتوسطة التي لديها درجة ائتمانية وكانت غنية بالبيانات.

يقول ساشانك ، "نعتقد أن هناك عددًا كبيرًا من الشركات الصغيرة والمتوسطة في الهند التي لم تكن قادرة على الحصول على قروض من البنوك ولكن كان لها في الواقع بصمة بيانات كبيرة بسبب مشاركتها في الاقتصاد الرسمي. قد يتم الحصول على هذه البيانات عن طريق البيع عبر الإنترنت أو البيانات الحكومية مثل Aadhar أو بيانات الائتمان مثل درجة CIBIL (مكتب المعلومات الائتمانية (الهند) المحدودة) ".

لذلك ، بشكل عام ، نظرت الشركة الناشئة في مجموعة من الأشياء القليلة - البصمة الرقمية للشركات الصغيرة والمتوسطة والتي تعني مقدار المعاملات على منصة التجارة الإلكترونية ، وما هي مراجعات البائع ورفضه على المنصة. ثم نظرت أيضًا في البيانات الأكثر تقليدية من حيث درجات مكتب الائتمان ، والكشوف المصرفية. ثالثًا ، بحثت عن المزيد من البيانات الفريدة مثل نقاط الائتمان الخاصة بوسائل التواصل الاجتماعي ، وقطاع العملاء السيكومتري ، وغيرها اعتمادًا على المنتج الذي كانت تبيعه.

موصى به لك:

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

تقرير يحذر من تجديد التدقيق التنظيمي على Lendingtech Space

وبالتالي ، عبر جميع القطاعات التي تعمل فيها - سواء كان ذلك إقراضًا للبائعين أو سائقي أوبر أو التجارة الإلكترونية أو التجارة بين الشركات ، يقدر الثنائي حجم السوق ليكون في أي مكان بين 7 مليون إلى 10 مليون مؤسسة.

سلفة نقدية للتاجر ، تمويل البائع عبر الإنترنت والمزيد

ولهذا السبب ، صمم Capital Float منتجات مخصصة لجميع هذه القطاعات مثل Merchant Cash Advance ، و Online Seller Finance ، والدفع لاحقًا ، وتمويل الفواتير ، وغيرها.

تقدم Merchant Cash Advance قروضًا مقابل الضربات الشديدة للبطاقات حيث تستخدم الشركات بنشاط آلات الدفع بالبطاقات لتوفير الراحة لعملائها. يمكن للتجار الحصول على تمويل يصل إلى 150٪ من مبيعاتهم الشهرية من الضربات الشديدة للبطاقات. على سبيل المثال من خلال Taxi Finance - تدعي Capital Float أنها تقدم أقل دفعة مقدمة في الصناعة ، مما يساعد سائقي سيارات الأجرة على امتلاك وقيادة سيارات الأجرة الخاصة بهم على منصات تجميع سيارات الأجرة مثل Uber.

وبالمثل من خلال Online Seller Finance ، فإن شراكات الشركة الناشئة مع أكبر منصات التجارة الإلكترونية في الهند تساعد البائعين عبر الإنترنت على الوصول إلى قروض رأس المال العامل بسرعة ومرونة للعمل على النحو الأمثل. يمكن للمقترضين اختيار السداد كل أسبوعين ، مما يمنع عبء دفع مبالغ أكبر في نهاية كل شهر.

الدفع لاحقًا ، وهو عرض فريد آخر ، هو تسهيل ائتماني خالٍ من الضمانات يسمح للمقترض بإجراء عمليات سحب متعددة ضمن حد ائتماني. يمكن للمقترض أن يقوم بسداد دفعات نقطية وإعادة تعيين رصيد الائتمان ، مما يجعل هذا تسهيل قرض متجدد. يتم احتساب الفائدة على المبالغ المسحوبة وليس على حد الائتمان بالكامل.

5 آلاف عميل ، 100 مدينة

تدعي Capital Float أنه نظرًا لأن الشريحة المستهدفة على دراية بالتكنولوجيا ولديها نوع من البصمة الرقمية ، فقد كان التبني مشجعًا. حتى الآن ، تدعي أنها صرفت أكثر من 800 كرونا روبية هندية من القروض لحوالي 5000 شركة صغيرة ومتوسطة وعملاء في جميع أنحاء البلاد. فيما يتعلق بالانتشار الجغرافي ، يقال إن لديها مقترضين في أكثر من 100 مدينة ، مع وجود نسبة كبيرة في مدن المستوى الثاني والثالث.

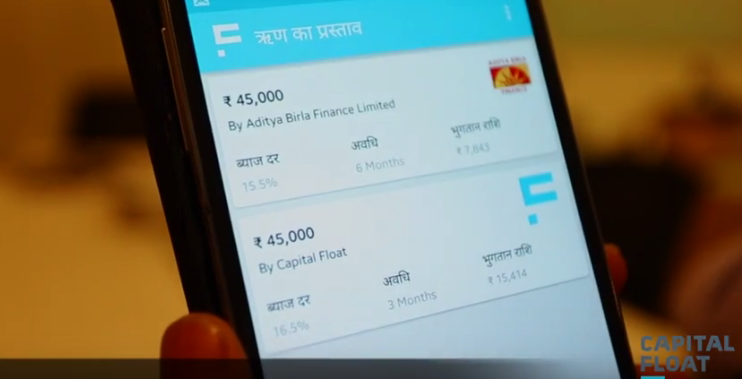

يبدأ الحد الأدنى للقرض الذي تقرضه المنصة من INR 50K بينما يمكن أن يصل الحد الأقصى إلى INR1 Cr لكن معظم القروض المطلوبة تقع في الفئة بين INR 7 Lakhs-INR 10 Lakhs. يتراوح سعر الفائدة على هذه القروض من 15٪ إلى 20٪.

تحقق الشركة الناشئة دخلاً ماليًا من خلال مسارين رئيسيين للإيرادات. أحدهما هو العائد أو الفائدة التي يفرضها على القروض ، والثاني هو رسم الإنشاء على إعادة شحن القروض. هذه المعدلات في حدود 15٪ -19٪ ، على قدم المساواة مع معايير الصناعة.

جمعت الشركة الناشئة التي تتخذ من بنغالورو مقراً لها أكثر من 42 مليون دولار من التمويل في جولاتها من السلسلة A و B و Seed من أمثال SAIF Partners و Sequoia Capital و Aspada Investment Company و Creation Investments Capital Management . يضيف ساشانك ، "عند إنشاء شركة ناشئة في مجال التكنولوجيا المالية في الهند ، فإن تعبئة هذا النوع من رأس المال المطلوب في جانب العرض للتمكن من توسيع نطاق الإقراض الرقمي يمثل تحديًا. ومن ثم ، فمن الصعب جدًا البدء في هذا النشاط التجاري نظرًا لأنك تعمل في مجال إقراض الأموال كبداية ".

المعدل الافتراضي أقل من 1٪

وهو ما يقودنا إلى السؤال المهم التالي - المعدل الافتراضي للعملاء على المنصة. يدعي الثنائي أنه فيما يتعلق بالتخلف عن السداد ، فإن NPA (الأصول غير العاملة) لا تزال أقل من 1 ٪ ، مقارنة بالمعدلات التي تزيد عن 2 ٪ إلى 3 ٪ التي تراها دفاتر قروض الشركات الصغيرة والمتوسطة في الهند.

ولكن مع وجود العديد من المنافسين الذين يلعبون الآن في مجال إقراض الشركات الصغيرة والمتوسطة مثل Lendingkart Tolexo و AskMeFin و Exclusife و Veritas Finance ، من بين آخرين ، كيف تتعامل Capital Float مع المنافسة؟

وفقًا لـ Gaurav ، لدى Capital Float ثلاث ميزات مميزة رئيسية - ابتكار المنتجات ومجموعة المنتجات التي تمتلكها للشركات الصغيرة والمتوسطة والتي تم تحسينها للغاية للعملاء ، سواء كان بائعًا للتجارة الإلكترونية أو سائق Uber.

ويضيف: "إذا كان صاحب مطعم ، فلدينا قرض مقابل الضربات الشديدة لبطاقات الائتمان ، لذلك ركزنا على ابتكار المنتجات لقطاعات مختلفة. ثانيًا ، نحن نتميز من حيث تجربة العملاء التي يمكننا تقديمها. نحن معروفون بتقديم القروض في بضع دقائق لمتاجر kirana (البقالة المحلية). أسرع قرض يمكن صرفه لهذه المتاجر يستغرق أقل من ثماني دقائق. ثالثًا ، نحن ندير سوقًا مختلطًا مما يعني ليس فقط أن لدينا NBFC الخاص بنا الذي نقرض من خلاله ولكن لدينا أيضًا سوقنا الخاص الذي تقرض من خلاله البنوك والمؤسسات الأخرى ".

بالإضافة إلى ذلك ، مع العروض الحديثة مثل منتج Pay Later الذي يشبه إلى حد كبير تسهيلات القروض المتجددة ، تهدف الشركة الناشئة إلى التوسع بشكل أكبر من خلال مجموعة العروض الأكثر تخصيصًا للشركات الصغيرة والمتوسطة خلال العام المقبل في المزيد من البلدات والمدن. حاليًا ، من خلال نموذجها بدون فروع ، في 100 بلدة ومدينة يعمل بها 400 موظف ، يوجد أكثر من نصف عملائها في مدن المستوى 1. ومع ذلك ، يرى الثنائي أن هذا المزيج يتغير خلال العام المقبل أو نحو ذلك.

ولهذا ، يعتقد Sashank أن فريقهم كان عاملاً رئيسياً دافعًا ، والذي كان حرفياً نقطة التحول في قصة نموهم. ويوضح قائلاً: "بصراحة ، لقد جمعنا فريقًا من الإدارة العليا في وقت قصير جدًا. بعد الجولة الأولى من الجولة الأولى ، بذلنا جهودًا متضافرة لتكوين فريق عمل ممتاز من قدامى المحاربين في الصناعة مع الكثير من الخبرة. لقد سمح هذا الفريق بتوسيع نطاقنا بسرعة أكبر بكثير مما كنا نفعله بخلاف ذلك. على سبيل المثال ، المدير المالي لدينا هو المدير المالي السابق لشركة Bajaj Finance وقد عمل رئيس علوم القرار لدينا في Capital One في الهند والولايات المتحدة. لقد وضعنا هذا الفريق على مسار أسرع بكثير ".

ملحوظة المحرر

مع قيام البنوك و NBFCS بخدمة حوالي 150 مليار دولار من احتياجات الشركات الصغيرة والمتوسطة والاحتياجات غير الملباة التي انخفضت في أي مكان من 200 مليار دولار - 500 مليار دولار ، برز إقراض الشركات الصغيرة والمتوسطة كواحد من أعمق القطاعات غير المخترقة في الهند. إضافة إلى ذلك ، مع زيادة انتشار الهواتف الذكية ، يمكن للمقرضين الوصول إلى أي شخص عبر هاتف ذكي لتقديم طلب للحصول على قرض والحصول على ائتمان في غضون دقائق. وبالتالي ، فإن أمامنا فرصة كبيرة للحصول على حصة كبيرة من هذه الاحتياجات غير الملباة.

في حين أن الفرصة هائلة ، وكذلك المنافسة. نظرًا لأن جميع منصات الإقراض عبر الإنترنت تقريبًا تبيع القروض غير الورقية في غضون دقائق قليلة ، فإن اكتساب العملاء لم يعد مجرد نزهة في الحديقة. ولكن من خلال عروضها المخصصة واستراتيجيتها لتحديد جمهور مستهدف متخصص ، يبدو أن Capital Float قد حقق المذكرة الصحيحة لكبح معدلات التخلف عن السداد مع إضافة المزيد من العملاء. إلى أي مدى ستساعدها هذه الإستراتيجية على التوسع ضد اللاعبين الأكثر رسوخًا ، حيث أن اختراق الأجهزة المحمولة يجلب المزيد والمزيد من الباحثين عن القروض عبر الإنترنت من المدن الداخلية سيكون أمرًا مثيرًا للاهتمام في الأيام القادمة.