由於其投資組合的違約率低於 1%,Capital Float 旨在深入涉足 5000 億美元的中小企業貸款市場

已發表: 2016-12-19[注:本文是交界系列的一部分。 我們將在齋浦爾的The Junction 2017上詳細介紹金融科技領域。 在此處了解有關The Junction 的更多信息!]

Gaurav Hinduja 和 Sashank Rishyasringa 幾乎不是來自他們試圖革新的領域——在線借貸。

“但我們都很高興回到印度創辦一家企業,該企業做了三件事——對國內企業家的環境產生影響,利用技術建立規模,並在組織內快速創造規模,”高拉夫開始。

在去斯坦福大學攻讀 MBA 之前,Gaurav 為他的家族企業 Gokaldas Exports 經營業務,這是一家服裝出口公司。 與此同時,薩尚克在紐約和中東與麥肯錫合作了四到五年。 但儘管如此,金融科技對兩人來說似乎是一個令人興奮的領域,原因有兩個。

“在 2012 年年中,我們看到整個金融科技行業在美國真正蓬勃發展,像 Lending Club 這樣的公司。 我們想深入印度的該行業,並很快意識到正規銀行系統對該行業的滲透率非常低。 印度金融機構為約 1500 億美元債務的業務提供服務,但目前有 300 至 5000 億美元的缺口由放債人、籌款基金等非正規部門提供服務。這就是問題讓我們感到興奮的地方,因為沒有現有的技術解決這個問題,問題的規模很大,”Gaurav 解釋說。

在線借貸:風險投資人的禁忌

但闖入並不是小菜一碟。

兩人面臨的最初挑戰是獲得認可——當時金融科技和在線借貸在印度幾乎聞所未聞。 因此,當他們在 2013 年啟動 Capital Float(為中小企業提供營運資金的借貸平台)時,他們從 VC 和生態系統中的其他參與者那裡得到的普遍反應是,在線借貸永遠不會適用於印度,因為中小企業通常對數字技術不夠了解。 更重要的是,無抵押貸款是有風險的。 也有人懷疑該模型的可行性。

此外,在印度建立金融科技初創公司時,挑戰在於使用現有數據源以及聚合正在出現的新數據源。 例如。 去年,Aadhar 卡已成為一個非常令人興奮的數據源。 但對於這家初創公司來說,匯總和分析其中的數據絕對是一個挑戰。 在全國范圍內建立一種高度可擴展且具有成本效益的方式來尋找借款人仍然是另一個挑戰。

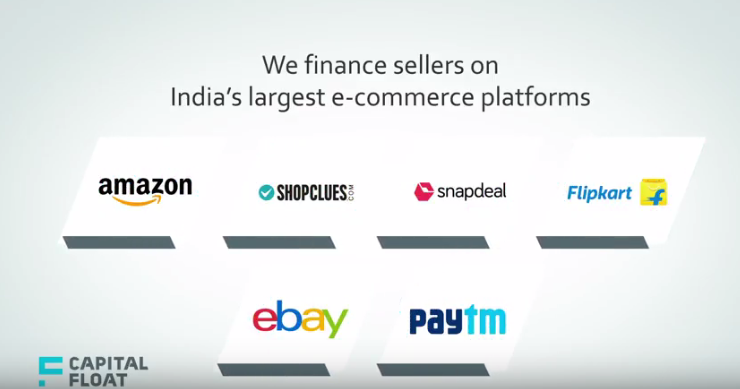

然後,找出進入 SME 細分市場的正確切入點是另一個障礙。 中小企業貸款在印度是一個龐大的行業,Capital Float 通過電子商務進入了市場。 高拉夫說,

“這是 2014 年初,電子商務市場開始起飛,我們看到有機會為進入這些市場的商家提供資金。 那時我們與亞馬遜、Snapdeal 和 eBay 等許多電子商務專業公司合作,並為在線賣家創建了獨特的產品。 今天,我們也採用這種方法來識別獨特的市場利基和信貸機會。”

他補充說,兩人堅持他們的信念——2013 年是開始的正確時機,市場很快就會趕上來,幫助他們度過了艱難的時期。 鑑於當今有很多關於金融科技和在線借貸的討論,創始人很高興他們最初的信念得到了證實。

他們也有充分的理由。 據報導,向 100 多個城市的借款人發放了超過 800 盧比(1.18 億美元)的貸款,現在沒有人質疑該模型的有效性。

將電子商務賣家貸款給優步司機

雖然幾乎沒有一家中小企業會迴避及時信貸,但Capital Float 的論文試圖確定具有信用評分且數據豐富的中小企業的某些部分。

Sashank 說:“我們認為,印度有大量中小企業無法從銀行獲得貸款,但由於他們與正規經濟的聯繫,它們實際上擁有大量數據足跡。 這可能是通過在線銷售或政府數據(如 Aadhar)或信用數據(如 CIBIL(信用信息局(印度)有限公司)評分)獲得的數據。”

因此,總的來說,這家初創公司綜合考慮了幾件事——中小企業的數字足跡,這意味著它在電子商務平台上的交易量,賣家在平台上的評論和拒絕是什麼。 然後它還研究了信用局評分、銀行對賬單等更傳統的數據。 第三,它根據所銷售的產品搜索了更多獨特的數據,例如社交媒體信用評分、心理客戶群等。

為你推薦:

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

報告警告對 Lendingtech Space 重新進行監管審查

因此,在其經營的所有領域——無論是向賣家貸款、優步司機、電子商務還是 B2B 商務,二人估計市場規模在 700 萬至 1000 萬家企業之間。

商家現金墊款、在線賣家金融等

正是出於他的原因,Capital Float 為所有此類細分市場量身定制了產品,例如商戶現金墊款、在線賣家金融、稍後付款、發票金融等。

隨著企業積極使用刷卡機為客戶提供便利, Merchant Cash Advance提供針對刷卡的貸款。 商家可以通過刷卡獲得高達其月銷售額的 150% 的資金。 例如,通過Taxi Finance – Capital Float 聲稱提供業內最低的首付,幫助出租車司機在 Uber 等出租車聚合平台上擁有和駕駛自己的出租車。

同樣,通過Online Seller Finance ,這家初創公司與印度最大的電子商務平台的合作夥伴關係可幫助在線賣家獲得快速靈活的營運資金貸款,以實現最佳運營。 借款人可以選擇每兩週還款一次,從而避免在每個月底支付大筆款項的負擔。

Pay Later是另一種獨特的產品,它是一種無抵押信貸工具,允許借款人在信用額度內進行多次提款。 借款人可以進行子彈還款並重置信用餘額,使其成為滾動貸款工具。 利息是對提取的金額而不是整個信用額度收取的。

5K 客戶,100 個城市

Capital Float 聲稱,由於目標細分市場熟悉技術並具有某種數字足跡,因此採用率一直令人鼓舞。 迄今為止,它聲稱已向全國約 5,000 家中小企業和客戶發放了超過 800 盧比的貸款。 就地域分佈而言,據報導,它的借款人遍及100多個城市,其中大部分在二、三線城市。

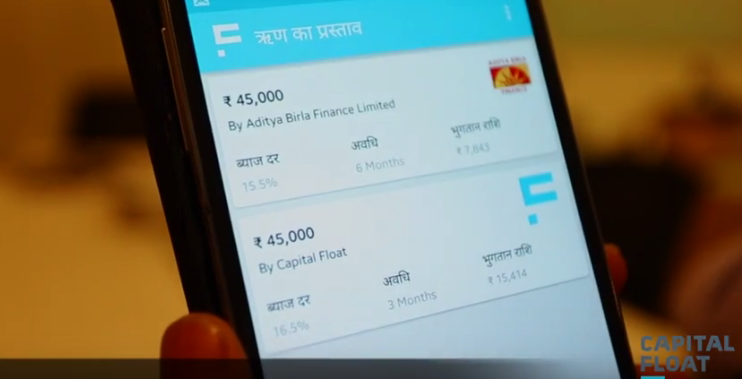

該平台提供的最低貸款起價為 5 萬印度盧比,最高可達 1 克朗,但大多數尋求的貸款都在 70 萬印度盧比至 100 萬印度盧比之間。 這些貸款的利率從 15%-20% 不等。

這家初創公司通過兩個主要收入來源獲利。 一是貸款的收益率或利息,二是貸款充值的發起費。 這些比率在 15%-19% 的範圍內,與行業基準相當。

這家總部位於班加羅爾的初創公司在其 A 輪、B 輪和種子輪融資中從SAIF Partners、紅杉資本、Aspada Investment Company 和 Creation Investments Capital Management 等公司籌集了超過 4200 萬美元的資金。 Sashank 補充道:“在印度建立金融科技初創公司時,調動供應方所需的資本以擴大數字貸款規模是一項挑戰。 因此,鑑於您一開始從事的是藉貸業務,因此很難在這項業務中自力更生。”

違約率低於 1%

這就引出了下一個重要問題——平台上客戶的違約率。 兩人聲稱,就違約而言,其 NPA(不良資產)仍低於 1%,而印度中小企業貸款賬簿的利率則超過 2% 至 3%。

但是,現在有如此多的競爭對手在中小企業貸款領域發揮作用,例如 Lendingkart Tolexo、AskMeFin、Exclusife、Veritas Finance 等,Capital Float 如何應對競爭?

按照 Gaurav 的說法,Capital Float 具有三個主要的差異化特徵——產品創新和它為中小企業提供的產品套件,這些產品為客戶進行了優化,無論是電子商務供應商還是優步司機。

他補充說:“如果是餐館老闆,我們有信用卡刷卡貸款,所以我們專注於不同行業的產品創新。 其次,我們在能夠提供的客戶體驗方面脫穎而出。 我們以在幾分鐘內向 kirana (當地雜貨店)提供貸款而聞名。 可以向這些商店支付的最快貸款不到八分鐘。 第三,我們經營一個混合市場,這意味著我們不僅有自己的 NBFC 供我們藉貸,而且我們也有自己的市場供銀行和其他機構借貸。”

此外,借助最近的產品,例如“稍後付款”產品,它更像是一種滾動貸款工具,這家初創公司的目標是在明年為更多城鎮的中小企業提供更多定制產品的陣容,從而進一步擴大規模。 目前,其無網點模式在100個城鎮擁有400名員工,超過一半的客戶在一線城市。 然而,兩人認為這種組合在未來一年左右會發生變化。

並且,為此,Sashank 相信他們的團隊是一個主要的驅動因素,這實際上是他們成長故事的轉折點。 他解釋說:“老實說,我們在很短的時間內就組建了一支高級管理團隊。 就在我們的 A 輪融資之後,我們齊心協力組建了一批經驗豐富的行業資深人士。 該團隊允許我們以比其他方式更快的速度擴展我們。 例如,我們的首席財務官是 Bajaj Finance 的前首席財務官,我們的決策科學負責人曾在印度和美國的 Capital One 工作。 這個團隊讓我們走上了一條更快的道路。”

編者註

隨著銀行和 NBFCS 為約 1500 億美元的中小企業需求提供服務,而未滿足的需求下降了 2000 億美元至 5000 億美元,中小企業貸款已成為印度最深入的非滲透垂直領域之一。 此外,隨著智能手機普及率的提高,貸方可以通過智能手機聯繫任何人,在幾分鐘內申請貸款並獲得信貸。 因此,抓住這一未滿足需求的很大一部分的重要機會擺在面前。

雖然機會很大,但競爭也很大。 幾乎所有的在線借貸平台都在幾分鐘內兜售無紙化貸款,客戶獲取不再是在公園裡散步。 但憑藉其定制的產品和確定利基目標受眾的策略,Capital Float 似乎找到了正確的方法來控制違約率,同時增加更多的客戶。 未來幾天,隨著移動滲透帶來越來越多的來自市中心的在線貸款尋求者,這一策略將在多大程度上幫助其與更成熟的參與者進行規模化競爭。