Mit einer Rate von Zahlungsausfällen in seinem Portfolio von weniger als 1 % zielt Capital Float darauf ab, tief in den 500-Milliarden-Dollar-Markt für KMU-Kredite einzutauchen

Veröffentlicht: 2016-12-19[Hinweis: Dieser Artikel ist Teil der Junction-Reihe. Auf der Junction 2017 in Jaipur werden wir ausführlich über den FinTech-Sektor berichten. Erfahren Sie hier mehr über The Junction !]

Gaurav Hinduja und Sashank Rishyasringa kamen kaum aus dem Bereich, den sie zu revolutionieren versuchten – der Online-Kreditvergabe.

„Aber wir waren beide begeistert, nach Indien zurückzukehren, um ein Unternehmen zu gründen, das drei Dinge getan hat – einen Einfluss auf das Umfeld für Unternehmer im Land hatte, Technologie zum Aufbau von Größe nutzte und innerhalb der Organisation in schnellem Tempo Größe schaffte“, beginnt Gaurav.

Bevor er für einen MBA nach Stanford ging, leitete Gaurav den Betrieb seines Familienunternehmens namens Gokaldas Exports, einem Bekleidungsexportunternehmen. Sashank hatte unterdessen vier bis fünf Jahre mit Mckinsey in New York und im Nahen Osten zusammengearbeitet. Trotzdem schien Fintech für das Duo aus zwei Gründen ein spannender Sektor zu sein.

„Es war Mitte 2012, als wir sahen, wie der gesamte Fintech-Sektor in den USA mit Unternehmen wie Lending Club wirklich aufblühte. Wir wollten tief in diesen Sektor in Indien eintauchen und stellten sehr schnell fest, dass der Sektor vom formellen Bankensystem sehr wenig durchdrungen war. Indische Finanzinstitute bedienen ein Geschäft mit Schulden in Höhe von etwa 150 Mrd. USD, aber derzeit gibt es eine Lücke von 300 bis 500 Mrd. USD, die vom informellen Sektor wie Geldverleihern, Chit-Fonds usw. bedient wird. Hier hat uns das Problem aufgeregt, weil es keine etablierte Technologie gab um dieses Problem zu lösen, und die Größe des Problems war enorm“, erklärt Gaurav.

Online-Kredite: Ein No-Go von VC-Investoren

Aber das Einbrechen war kein Zuckerschlecken.

Die anfängliche Herausforderung für das Duo war die Anerkennung – damals waren Fintech und Online-Kredite in Indien fast unbekannt. Als sie 2013 Capital Float starteten – eine Kreditplattform, die Betriebskapital für KMU bereitstellt – war die gemeinsame Reaktion von VCs und anderen Akteuren des Ökosystems, dass Online-Kredite für Indien niemals funktionieren werden, da KMU normalerweise nicht digital versiert genug sind. Hinzu kommt, dass unbesicherte Kredite riskant sind. Es gab auch Skepsis hinsichtlich der Realisierbarkeit des Modells.

Auch beim Aufbau eines Fintech-Startups in Indien liegen die Herausforderungen darin, mit den bestehenden Datenquellen zu arbeiten und auch neu entstehende Datenquellen zu aggregieren. Für zB. Im letzten Jahr hat sich die Aadhar-Karte zu einer sehr spannenden Datenquelle entwickelt. Aber für das Startup war es definitiv eine Herausforderung, die daraus gewonnenen Daten zu aggregieren und zu analysieren. Eine weitere Herausforderung bleibt der Aufbau einer hochgradig skalierbaren und kosteneffizienten Methode zur Beschaffung von Kreditnehmern im ganzen Land.

Dann war es eine weitere Hürde, den richtigen Einstiegspunkt in das KMU-Segment zu finden. Die Kreditvergabe an KMU ist in Indien ein riesiger Sektor, und Capital Float hat durch den E-Commerce einen Fuß in die Tür bekommen. Sagt Gaurav,

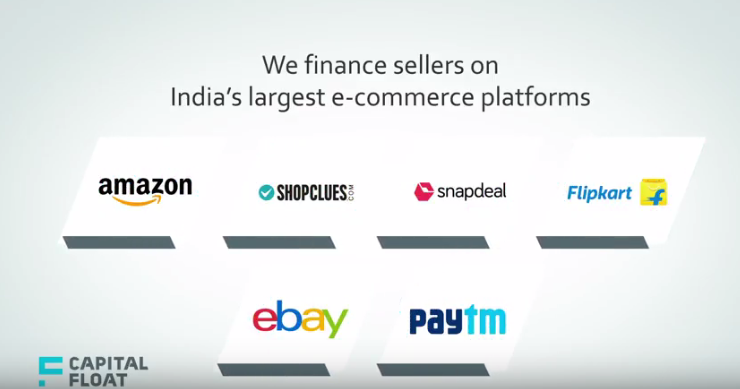

„Das war Anfang 2014, als E-Commerce-Marktplätze begannen, sich zu entwickeln, und wir sahen, dass es eine Möglichkeit gab, die Händler zu finanzieren, die auf diese Marktplätze kamen. Zu diesem Zeitpunkt haben wir uns mit vielen großen E-Commerce-Größen wie Amazon, Snapdeal und eBay zusammengetan und einzigartige Produkte speziell für Online-Verkäufer entwickelt. Auch heute verfolgen wir diesen Ansatz, einzigartige Marktnischen und Kreditmöglichkeiten zu identifizieren.“

Er fügt hinzu, dass die Beharrlichkeit des Duos in ihrer Überzeugung – dass 2013 der richtige Zeitpunkt war, um loszulegen, dass der Markt bald aufholen würde – ihnen durch die schwierige Zeit geholfen habe. Angesichts der Umstände, in denen heute so viel über Fintech und Online-Kredite gesprochen wird, sind die Gründer froh, dass ihre ursprünglichen Überzeugungen bestätigt wurden.

Und sie haben auch einen guten Grund. Mit angeblich über INR 800 Cr (118 Mio. USD) an Krediten, die an Kreditnehmer in über 100 Städten ausgezahlt wurden , stellt niemand die Gültigkeit des Modells in Frage.

Verleih von E-Commerce-Verkäufern an Uber-Fahrer

Während es kaum ein KMU gibt, das nicht vor zeitnahen Krediten zurückschreckt, versuchte Capital Float mit seiner These, bestimmte Segmente von KMU zu identifizieren, die einen Kredit-Score hatten und reich an Daten waren.

Sashank sagt: „Wir glaubten, dass es in Indien eine große Anzahl von KMU gab, die keine Kredite von Banken erhalten konnten, aber aufgrund ihres Engagements in der formellen Wirtschaft tatsächlich einen erheblichen Datenfußabdruck hatten. Dies können Daten sein, die durch den Verkauf von Online- oder Regierungsdaten wie Aadhar oder Kreditdaten wie CIBIL (Credit Information Bureau (India) Limited) erzielt wurden.“

Im Großen und Ganzen betrachtete das Startup also eine Kombination aus ein paar Dingen – den digitalen Fußabdruck der KMU, was bedeutet, wie viel es auf der E-Commerce-Plattform abwickelt, wie lauten die Bewertungen und Ablehnungen des Verkäufers auf der Plattform. Dann hat es sich auch die eher traditionellen Daten in Bezug auf Schufa-Scores, Kontoauszüge angesehen. Drittens durchforstete es je nach verkauftem Produkt mehr einzigartige Daten wie die Bonitätsbewertung in sozialen Medien, das psychometrische Kundensegment und andere.

Für dich empfohlen:

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Bericht warnt vor erneuter behördlicher Prüfung von Lendingtech Space

Somit schätzt das Duo die Marktgröße in allen Segmenten, in denen es tätig ist – sei es Kredite an Verkäufer, Uber-Fahrer, E-Commerce oder B2B-Handel – auf 7 bis 10 Millionen Unternehmen.

Barvorschuss für Händler, Online-Verkäuferfinanzierung und mehr

Aus diesem Grund hat Capital Float maßgeschneiderte Produkte für alle diese Segmente wie unter anderem Barvorschuss für Händler, Online-Verkäuferfinanzierung, spätere Zahlung, Rechnungsfinanzierung .

Merchant Cash Advance vergibt Kredite gegen Kartendurchzug, da Unternehmen Kartenzahlungsautomaten aktiv nutzen, um ihren Kunden Bequemlichkeit zu bieten. Händler können bis zu 150 % ihrer monatlichen Verkäufe durch Kartendurchzüge finanzieren. Zum Beispiel durch Taxi Finance – Capital Float behauptet, die niedrigste Anzahlung in der Branche anzubieten, und hilft Taxifahrern, ihr eigenes Taxi auf Taxi-Aggregator-Plattformen wie Uber zu besitzen und zu fahren.

In ähnlicher Weise helfen die Partnerschaften des Startups mit den größten E-Commerce-Plattformen Indiens durch Online Seller Finance Online-Verkäufern, auf schnelle und flexible Betriebsmittelkredite zuzugreifen, um optimal zu arbeiten. Kreditnehmer können sich für zweiwöchige Rückzahlungen entscheiden, wodurch die Belastung durch die Zahlung größerer Summen am Ende jedes Monats vermieden wird.

Pay Later , ein weiteres einzigartiges Angebot, ist eine sicherheitenfreie Kreditfazilität, die es dem Kreditnehmer ermöglicht, innerhalb eines Kreditlimits mehrere Inanspruchnahmen vorzunehmen. Der Kreditnehmer kann endfällige Rückzahlungen vornehmen und das Guthaben zurücksetzen, wodurch dies zu einer fortlaufenden Kreditfazilität wird. Verzinst werden die in Anspruch genommenen Beträge und nicht das gesamte Kreditlimit.

5.000 Kunden, 100 Städte

Capital Float behauptet, dass die Akzeptanz ermutigend war, da das Zielsegment mit Technologie vertraut ist und eine Art digitalen Fußabdruck hat. Bis heute behauptet es , über INR 800 Cr an Darlehen an etwa 5.000 KMU und Kunden im ganzen Land ausgezahlt zu haben. In Bezug auf die geografische Verteilung hat es Berichten zufolge Kreditnehmer in über 100 Städten, wobei ein Großteil in Tier-II-, III-Städten liegt.

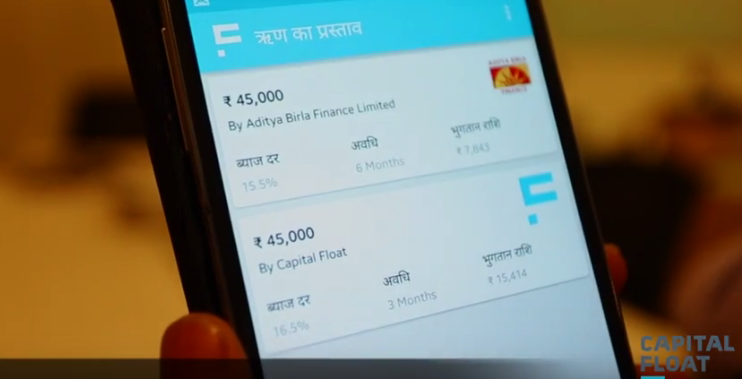

Das Mindestdarlehen, das die Plattform verleiht, beginnt bei INR 50.000, während das Maximum bis zu INR 1 Cr gehen kann, aber die meisten gesuchten Darlehen fallen in die Spanne zwischen INR 7 Lakhs und INR 10 Lakhs. Der Zinssatz für diese Darlehen variiert zwischen 15 % und 20 %.

Das Startup monetarisiert durch zwei Haupteinnahmequellen. Zum einen die Rendite oder die Zinsen, die für die Kredite erhoben werden, und zum anderen die Bearbeitungsgebühr bei der Aufladung von Krediten. Diese Sätze liegen im Bereich von 15 % bis 19 % und entsprechen damit den Branchenbenchmarks.

Das in Bengaluru ansässige Startup hat in seinen Finanzierungsrunden der Serien A, B und Seed über 42 Millionen US-Dollar von Unternehmen wie SAIF Partners, Sequoia Capital, Aspada Investment Company und Creation Investments Capital Management eingesammelt . Sashank fügt hinzu: „Beim Aufbau eines Fintech-Startups in Indien ist es eine Herausforderung, die Art von Kapital zu mobilisieren, die auf der Angebotsseite erforderlich ist, um die digitale Kreditvergabe ausweiten zu können. Daher ist es sehr schwierig, in diesem Geschäft Fuß zu fassen, da Sie zunächst im Geschäft des Geldverleihs tätig sind.“

Ausfallrate unter 1 %

Womit wir bei der nächsten wichtigen Frage wären – der Ausfallrate von Kunden auf der Plattform. Das Duo behauptet, dass seine NPA (notleidende Vermögenswerte) in Bezug auf Ausfälle unter 1 % bleiben, verglichen mit den Raten von mehr als 2 % bis 3 %, die KMU-Kreditbücher in Indien aufweisen.

Aber wie geht Capital Float angesichts so vieler Wettbewerber, die jetzt im Bereich der KMU-Kreditvergabe tätig sind, wie unter anderem Lendingkart Tolexo, AskMeFin, Exclusife, Veritas Finance, mit dem Wettbewerb um?

Laut Gaurav hat Capital Float drei Hauptunterscheidungsmerkmale – Produktinnovation und die Produktsuite für KMU, die für die Kunden sehr optimiert ist, sei es ein E-Commerce-Anbieter oder ein Uber-Fahrer.

Er fügt hinzu: „Wenn es sich um einen Restaurantbesitzer handelt, haben wir einen Kredit gegen Kreditkartenzahlung, also haben wir uns auf Produktinnovationen für verschiedene Sektoren konzentriert. Zweitens zeichnen wir uns durch das Kundenerlebnis aus, das wir liefern können. Wir sind dafür bekannt, Kredite in wenigen Minuten an Kirana-Läden (lokale Lebensmittelgeschäfte) zu liefern. Der schnellste Kredit, der an diese Geschäfte ausgezahlt werden kann, dauert weniger als acht Minuten. Drittens betreiben wir einen hybriden Marktplatz, was bedeutet, dass wir nicht nur unsere eigene NBFC haben, über die wir Kredite vergeben, sondern auch unseren eigenen Marktplatz, über den Banken und andere Institutionen Kredite vergeben.“

Darüber hinaus will das Startup mit neueren Angeboten wie dem „Pay Later“-Produkt, das eher einer fortlaufenden Kreditfazilität ähnelt, mit seinem Angebot an maßgeschneiderten Angeboten für KMU im Laufe des nächsten Jahres in mehr Städten und Gemeinden weiter skalieren. Mit seinem filiallosen Modell in 100 Städten mit 400 Mitarbeitern sind derzeit über die Hälfte seiner Kunden in Tier-1-Städten. Das Duo sieht jedoch, dass sich diese Mischung im Laufe des nächsten Jahres oder so ändert.

Und dafür glaubt Sashank, dass ihr Team ein wichtiger treibender Faktor war, der buchstäblich der Wendepunkt in ihrer Wachstumsgeschichte war. Er erklärt: „Ehrlich gesagt haben wir in sehr kurzer Zeit ein hochrangiges Managementteam zusammengestellt. Unmittelbar nach unserer Serie-A-Runde haben wir uns gemeinsam bemüht, eine herausragende Besetzung von Branchenveteranen mit viel Erfahrung zusammenzustellen. Dieses Team hat es uns ermöglicht, viel schneller zu skalieren, als wir es sonst vielleicht getan hätten. Zum Beispiel ist unser CFO der ehemalige CFO von Bajaj Finance und unser Leiter von Decision Sciences hat für Capital One in Indien und den USA gearbeitet. Dieses Team hat uns auf einen viel schnelleren Weg gebracht.“

Anmerkung der Redaktion

Mit Banken und NBFCS, die KMU-Bedürfnisse in Höhe von etwa 150 Mrd. USD bedienen und unerfüllte Bedürfnisse auf 200 bis 500 Mrd. USD sinken , hat sich die KMU-Kreditvergabe zu einer der tiefsten nicht durchdrungenen Branchen in Indien entwickelt. Hinzu kommt, dass die Kreditgeber mit zunehmender Smartphone-Durchdringung jeden über ein Smartphone erreichen können, um einen Kredit zu beantragen und innerhalb von Minuten einen Kredit zu erhalten. Somit liegt eine bedeutende Gelegenheit vor uns, einen großen Teil dieses ungedeckten Bedarfs zu erfassen.

So groß die Möglichkeiten sind, so groß ist auch die Konkurrenz. Da fast alle Online-Kreditplattformen papierlose Kredite in wenigen Minuten anbieten, ist die Kundenakquise kein Kinderspiel mehr. Aber mit seinen maßgeschneiderten Angeboten und einer Strategie, eine Nischenzielgruppe zu finden, scheint Capital Float den richtigen Ton getroffen zu haben, um die Ausfallraten einzudämmen und gleichzeitig mehr Kunden zu gewinnen. Inwieweit diese Strategie dazu beitragen wird, sich gegen etabliertere Anbieter zu behaupten, da die mobile Durchdringung immer mehr Kreditsuchende aus den Innenstädten online bringt, wird in den kommenden Tagen interessant sein.