1.77 مليار دولار في 158 صفقة: تقرير سوق التكنولوجيا المالية الهندية 2014-2016

نشرت: 2016-11-28التعطيل كلمة مستخدمة بشكل خفيف للغاية في عالم الشركات الناشئة اليوم. من الصعب أن نتخيل أن كل شركة أخرى "تغير بشكل جذري أو تدمر هيكل ..." أي صناعة. ومع ذلك ، في المشهد الهندي ، أعاد قطاع معين بالفعل تحديد النظام المعمول به.

كان القطاع المالي يُدار سابقًا من قبل مؤسسات قديمة تعمل ، في الغالب ، بكفاءة عالية في بيئة محددة. قدمت البنوك الخدمات المصرفية والخدمات المالية الإضافية. قدمت شركات التأمين التأمين. كانت الاستثمارات تتم عادةً من خلال بيوت الصناديق المشتركة أو في القطاع غير الرسمي ، وكان المستهلكون أكثر أو أقل انسجامًا مع هذا النموذج.

في السنوات القليلة الماضية أو نحو ذلك ، أدت التكنولوجيا جنبًا إلى جنب مع الابتكارات التي تقودها الشركات الناشئة إلى فتح مسار في كيفية تشتت الخدمات المالية. من المتوقع أن يصل حجم سوق التكنولوجيا المالية الهندية إلى 2.4 مليار دولار بحلول عام 2020 ، بزيادة ضعفين عن حجم السوق اليوم. مهد الإقراض والمدفوعات ، على وجه الخصوص ، الطريق لهذا النمو غير المسبوق.

اضطر اللاعبون الموجودون مسبقًا إلى استثمار أموال طائلة في نسخ منتجات مماثلة وإعادة تعريف عروض خدماتهم الحالية. ومع ذلك ، فقد نُظر إلى المنافسة على أنها إيجابية في المقام الأول - حيث كان التعاون بين الشركات الناشئة والشركات الكبرى هو اسم اللعبة في عام 2016 ، وستستمر في تحديد الصناعة على المدى القريب. نظرًا لأن المخاوف التنظيمية تبدو أقل إثارة للقلق مع ظهور Digital India ، فإن قطاع التكنولوجيا المالية مهيأ لمزيد من الازدهار والنضج ، ويجب أن تكون الآفاق مثيرة للغاية للمستهلكين.

يلقي Inc42 نظرة على أرقام التمويل لمساعدة القراء على فهم الاتجاهات التي دفعت الصناعة منذ عام 2014. هذا التقرير هو الأول في سلسلة تمويل التكنولوجيا المالية الهندية المكونة من ثلاثة أجزاء.

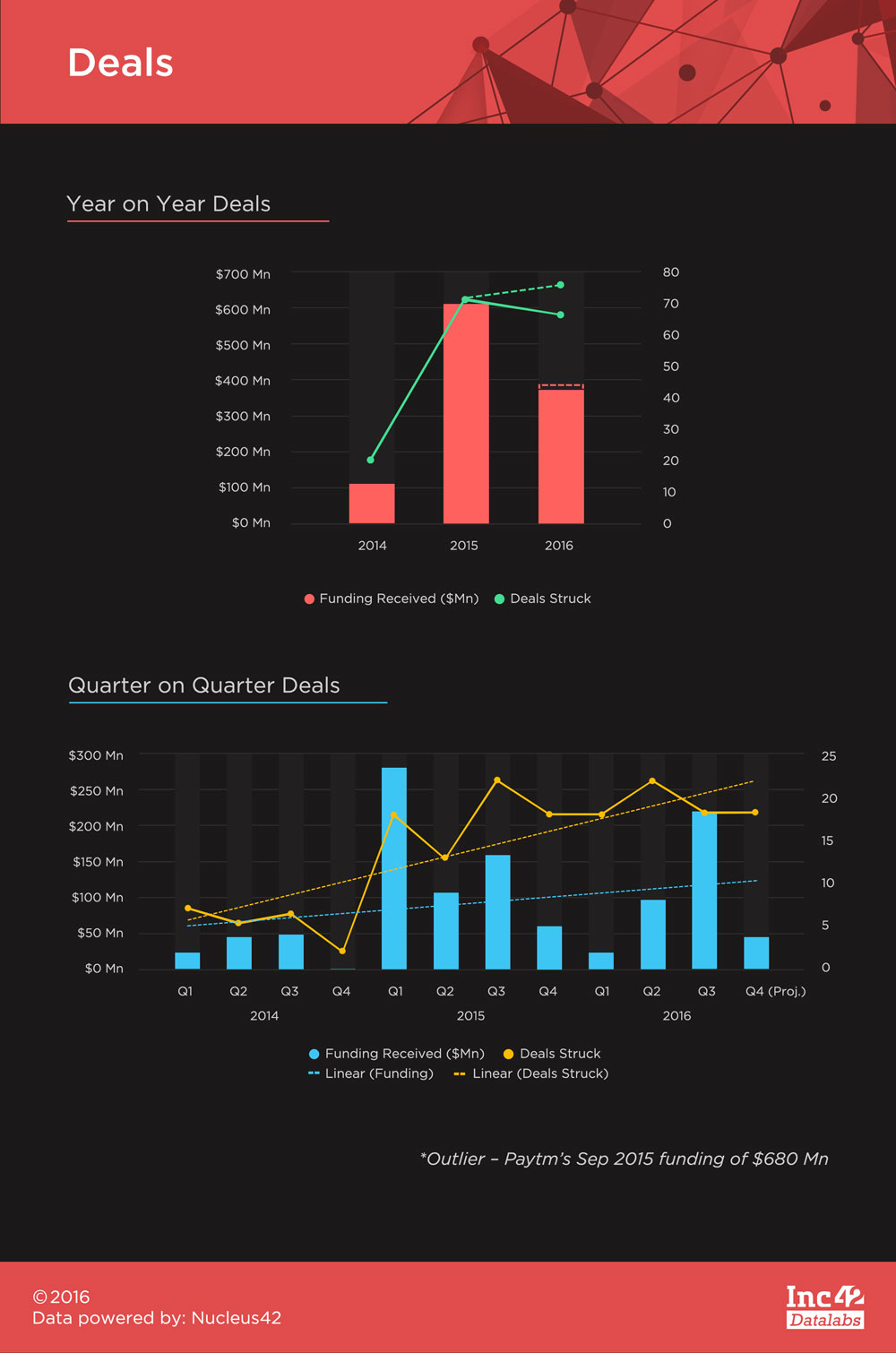

جلبت Fintech 1.77 مليار دولار من التمويل في الهند منذ عام 2014 ، مع تمويل Paytm البالغ 680 مليون دولار في سبتمبر 2015 مما يشكل 38.5 ٪ من المبلغ بأكمله. هذا رقم مذهل ، ولكن لا ينبغي أن يكون مفاجأة كبيرة لأنها واحدة من عدد قليل من الشركات الناشئة في مجال التكنولوجيا المالية التي أصبحت سائدة مع جزء كبير من قاعدة المستهلكين في الهند الذين يدركون ذلك ويستخدمونه بانتظام.

نتوقع المزيد من التمويلات الكبيرة للتذاكر في المستقبل ، حيث تبدأ الشركات الناشئة في النضج للعثور على المنتج المناسب الذي تقبله الجماهير. بالنسبة لهذا التقرير ، ومع ذلك ، يجب اعتبار تمويل Paytm استثناء وسيتم خصمه من أجل عدم تحريف الاتجاهات.

كان هناك ما مجموعه 158 صفقة مع 111 من أولئك الذين كشفوا عن أرقام تمويلهم. بلغ متوسط حجم التذاكر للصفقات 9.82 مليون دولار ، وهو أقل من المتوسط الإجمالي البالغ 12.8 مليون دولار خلال نفس الفترة. من المتوقع أن ينتهي عام 2016 بعدد أكبر من الصفقات مقارنة بعام 2015 ، لكن إجمالي التمويل الذي شهدناه في عام 2015 كان بعيد المنال إلى حد بعيد. اعتبارًا من 31 أكتوبر 2016 ، شهدنا ما مجموعه 67 صفقة بتمويل بقيمة 367.89 مليون دولار - على عكس 72 صفقة بلغ إجمالي أرباحها 608.38 مليون دولار في عام 2015 (باستثناء تمويل Paytm البالغ 680 مليون دولار).

لم يكن تمويل التكنولوجيا المالية دوريًا ، حيث كان الربع الأول من عام 2015 والربع الثالث من عام 2016 يحصد أكبر قدر من التمويل. بعد الانتعاش منذ الربع الأول من عام 2015 ، كان هناك ما متوسطه 19 صفقة في مجال التكنولوجيا المالية كل ثلاثة أشهر. تُظهر الاتجاهات الخطية أن الصفقات قد تجاوزت نمو التمويل ولكننا نتوقع أن يتغير ذلك مع إمكانية الحصول على تمويل كبير للتذاكر في المستقبل.

موصى به لك:

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

تقرير يحذر من تجديد التدقيق التنظيمي على Lendingtech Space

تتطلع الحكومة إلى فتح تعدين الليثيوم للاعبين من القطاع الخاص من أجل الاعتماد على الذات في ...

سيطر التمويل في المراحل المتأخرة على الأرقام من السنوات الثلاث الماضية ، لكن الأرقام في اتجاه هبوطي مع إبرام الصفقتين ومبلغ التمويل كنسبة مئوية من إجمالي كل منهما في كل عام. على العكس من ذلك ، حظي تمويل المرحلة الأولية والتمويل من السلسلة أ بمزيد من الاهتمام بمرور الوقت.

ومع ذلك ، فإن اتجاه Z-Score ، الذي يُظهر انحرافات إضافات القيمة الهامشية (التمويل لكل مرحلة كنسبة مئوية من إجمالي التمويل / الصفقات لكل مرحلة كنسبة مئوية من إجمالي الصفقات) من المتوسط ، يُظهر أن سلسلة Pre-Series A أصبحت أكثر وأكثر بروزًا . الاستنتاج الذي يجب استخلاصه هنا هو أن سوق Fintech في الهند ينضج تدريجيًا مع إظهار التمويل في المرحلة المتوسطة اهتمامًا أكبر وأيضًا منح المزيد من الثقة بأحجام تذاكر أعلى من حيث التمويل. يدعم المستثمرون بشدة الأفكار التي تناسب السوق ولديها القدرة على الظهور في مركز الصدارة. يعزز هذا موقف Inc42 فيما يتعلق بنضج شركات التكنولوجيا المالية التي تجمع أموالًا أكبر في المستقبل القريب.

كانت مومباي بؤرة المشهد المالي الهندي ، وقد أظهرت مرونة في التخلي عن هذا المنصب. مع سيطرة دلهي / إن سي آر وبنغالورو على معظم القطاعات الأخرى في إنتاج الشركات الناشئة ، تُركت مومباي في الخلف. ولكن مع 28٪ من حصة الصفقات و 37٪ من حصة التمويل في عام 2016 ، احتفظت مومباي برأسها عالياً. Freecharge و Instamojo (لقد انتقلوا الآن إلى بنغالورو على الرغم من ذلك) و InCred و Mswipe و Citrus Pay هي بعض الشركات الناشئة التي ساعدت مومباي على اكتساب هذا الزخم.

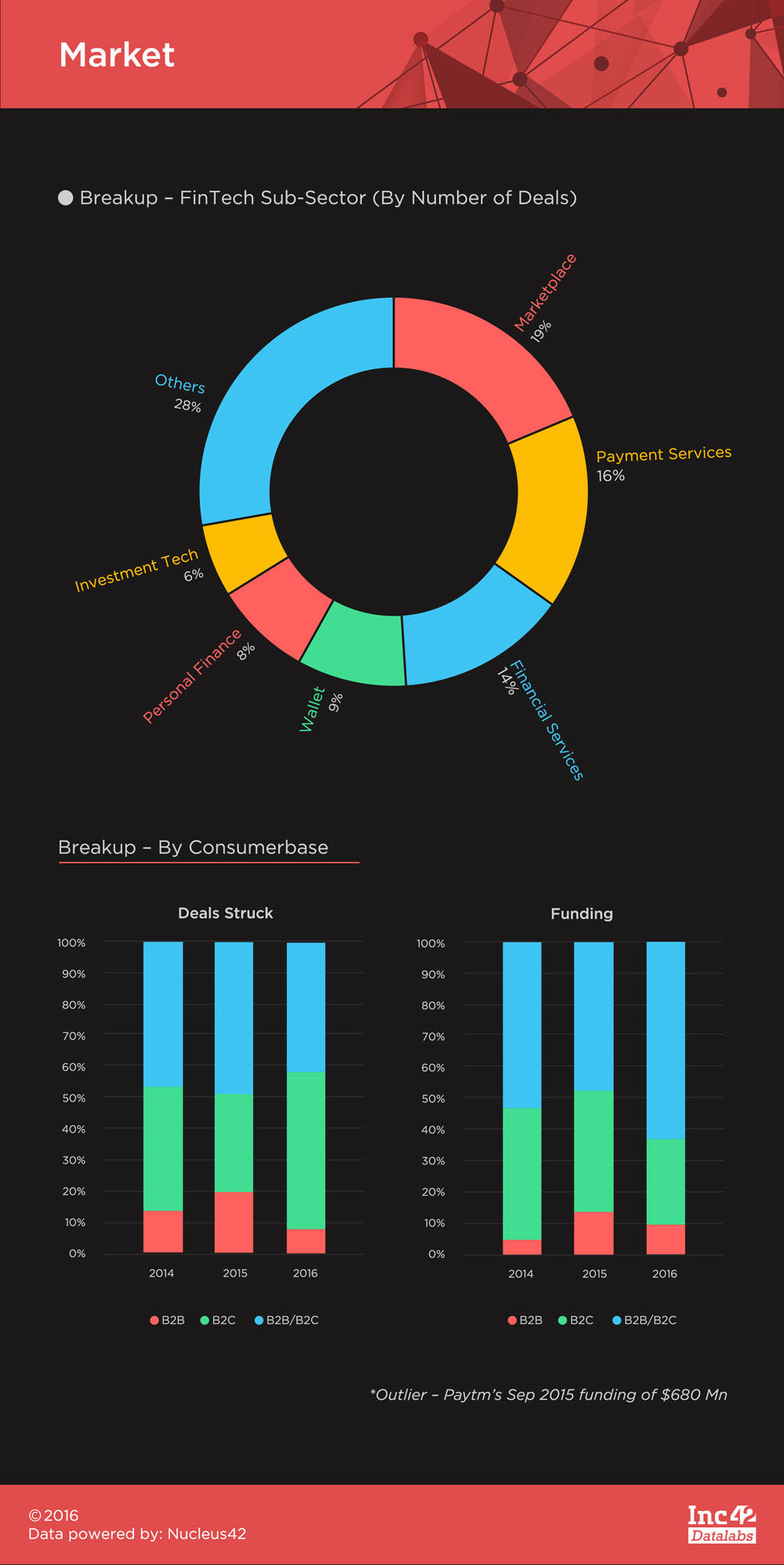

لقد كانت Fintech سوقًا يركز بشكل أساسي على المستهلكين ، والقليل من الشركات الناشئة التي تركز على الأعمال التجارية (التي يبلغ مجموعها 11 خلال ما يقرب من ثلاث سنوات) لم تبدأ بالفعل في الهند حتى الآن. يمكن تقسيم الشركات الناشئة B2C Fintech على نطاق واسع إلى جانب الأصول والشركات الناشئة من جانب المسؤولية .

تلبي الشركات الناشئة في جانب الأصول بشكل أساسي خدمات الاستثمار في فئات الأصول المتنوعة وجانب المسؤولية في المدفوعات وتوفير الائتمان من خلال وسائل مختلفة. هذه طريقة مثيرة للاهتمام لتصنيف مثل هذه الشركات الناشئة بسبب أدائها في النظام البيئي الهندي.

تاريخياً ، حققت الشركات الناشئة في جانب المسؤولية (الأسواق ، وخدمات الدفع ، والمحافظ ، وبعض مزودي الخدمات المالية) أداءً جيدًا بشكل استثنائي ، كما يتضح من تفصيل القطاع الفرعي أدناه. ومع ذلك ، لم تتمكن الشركات الناشئة من جانب الأصول من الحصول على قوة دفع مماثلة.

والسبب وراء ذلك هو أن الشركات الناشئة في جانب المسؤولية استقرائية ، مما يعني أن المستهلك يريد استخدام خدماتهم كبديل ولا يتعين إقناعه إلى حد كبير للحصول على قيمة. في حين أنه يجب دفع الخدمات الجانبية للأصول إلى المستهلكين ، أولاً باستخدام التثقيف الاستثماري للتخلص من عقلية الاستثمار غير الرسمية التقليدية ، وثانيًا عن طريق تمييز منتجاتهم عن الآخرين بنفس الفعالية.

لقد كانت هذه مهمة شاقة حتى الآن مع وجود عدد قليل من الشركات الناشئة من جانب الأصول مثل PolicyBazaar و Zerodha التي ظهرت في دائرة الضوء ، ولكن ليس حتى في نطاق العديد من شركات الدفع والإقراض مثل Paytm و BillDesk و FreeCharge و InCred و BankBazaar و Lendingkart و آخرين كثر.

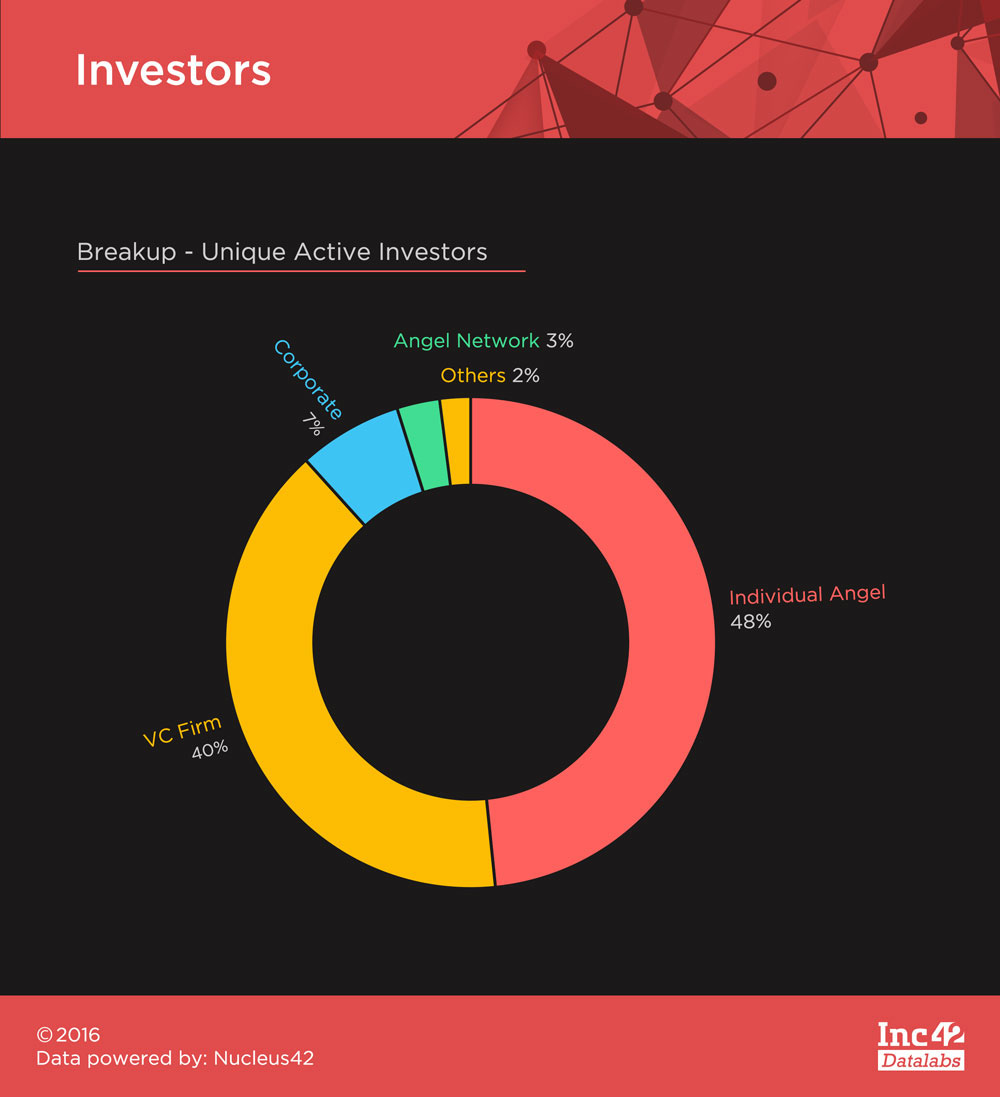

تلقت Fintech الكثير من الاهتمام من جميع أنواع المستثمرين بسبب انتشار القطاع على مدى السنوات القليلة الماضية. شهد 248 مستثمرًا نشطًا فريدًا اجتذبهم هذا القطاع خلال الفترة من 2014 إلى 2016 ، أرقام الصفقات متقاربة بين المستثمرين الملائكيين ورأس المال المغامر. حققت Sequoia Capital و Accel Partners أكبر قدر من الاستثمارات بين المستثمرين الجريئين في حين أن معظم جولات الملاك كانت بقيادة Mohandas Pai و Rajan Anandan.

لقد كانت Fintech مساحة مثيرة على مدار السنوات القليلة الماضية ، وعلى الرغم من انخفاض مبلغ التمويل هذا العام ، فقد احتفظت بها. لقد أعطت حملة إلغاء تداول العملات مؤخرًا مزيدًا من الزخم للقطاع وتبدو الرحلة المقبلة واعدة.

يمكنك قراءة المزيد عن القطاع في الأجزاء التالية من سلسلة التمويل الخاصة بالتكنولوجيا المالية - جزء التكنولوجيا المالية من فطيرة الشركات الناشئة الهندية وأعلى 5 تمويلات للتكنولوجيا المالية في 2014-2016.

[رسومات وتصميمات ساتيا ياداف]