1,77 млрд долларов в 158 сделках: отчет о рынке финансовых технологий Индии, 2014–2016 гг.

Опубликовано: 2016-11-28Слово «разрушение» слишком легкомысленно используется сегодня в мире стартапов. Трудно представить себе любую другую компанию, «резко изменяющую или разрушающую структуру…» какой-либо отрасли. Однако в индийском ландшафте определенный сектор действительно изменил установленный порядок.

Финансовым сектором ранее управляли старые организации, работавшие, по большей части, довольно эффективно в определенной среде. Банки оказывали банковские и вспомогательные финансовые услуги. Страховые компании предоставили страховку. Инвестиции обычно делались через дома взаимных фондов или в неформальном секторе, и потребители были более или менее согласны с этой парадигмой.

За последние несколько лет или около того технологии наряду с инновациями, основанными на моде стартапов, проложили путь в том, как рассредоточены финансовые услуги. По прогнозам, к 2020 году индийский рынок финансовых технологий достигнет 2,4 млрд долларов, что вдвое больше, чем сегодня. Кредитование и платежи, в частности, проложили путь для этого беспрецедентного роста.

Ранее существовавшие игроки были вынуждены вкладывать большие деньги в дублирование аналогичных продуктов и переопределение своих существующих предложений услуг. Тем не менее, конкуренция была воспринята в первую очередь как положительная : сотрудничество между стартапами и более крупными корпорациями стало главным в 2016 году и будет продолжать определять отрасль в ближайшем будущем. Поскольку с появлением Digital India опасения регулирующих органов выглядят менее тревожными, сектор финансовых технологий готов к дальнейшему расцвету и развитию, и перспективы должны быть очень интересными для потребителей.

Inc42 оглядывается на цифры финансирования, чтобы помочь нашим читателям понять, какие тенденции движут отраслью с 2014 года. Этот отчет является первым в нашей серии из трех частей о финансировании индийских финансовых технологий.

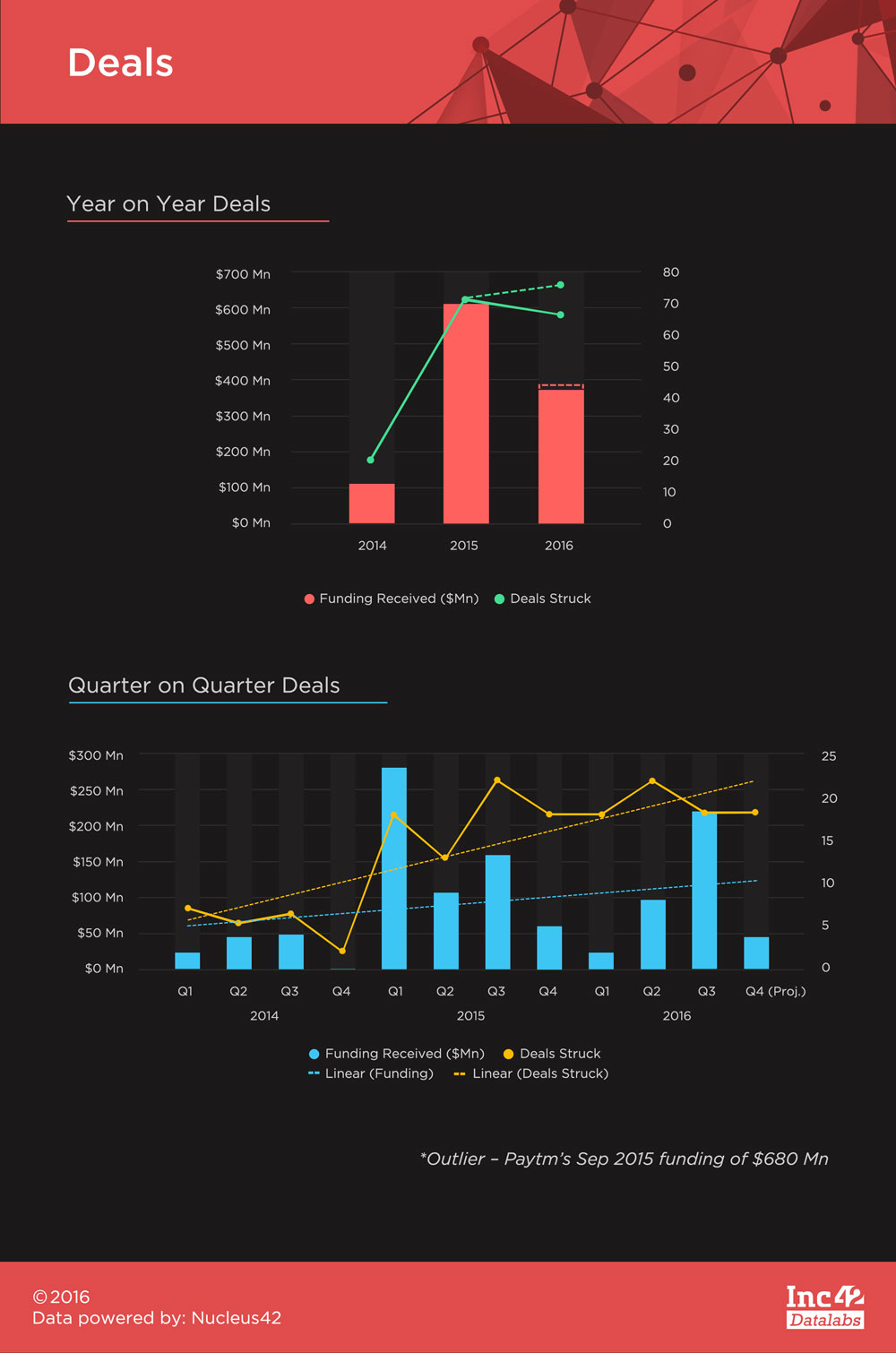

С 2014 года финтех привлек в Индию финансирование в размере 1,77 млрд долларов , при этом финансирование Paytm в размере 680 млн долларов, полученное еще в сентябре 2015 года, составляет 38,5% от всей суммы. Это ошеломляющая цифра, но она не должна вызывать большого удивления, поскольку это один из немногих финтех-стартапов, которые стали популярными благодаря тому, что большая часть потребительской базы Индии признала и даже регулярно использует его.

Мы ожидаем больше таких крупных инвестиций в будущем, поскольку стартапы начинают взрослеть, находя правильный продукт, который принимают массы. Однако в этом отчете финансирование Paytm должно рассматриваться как исключение и не учитываться, чтобы не искажать тенденции.

Всего было заключено 158 сделок, 111 из которых раскрыли данные о своем финансировании. Средний размер тикета по сделкам составил 9,82 млн долларов, что ниже общего среднего показателя в 12,8 млн долларов за тот же период. Прогнозируется, что 2016 год завершится с большим количеством сделок, чем в 2015 году, но общий объем финансирования, наблюдавшийся в 2015 году, пока непреодолим. По состоянию на 31 октября 2016 г. мы стали свидетелями в общей сложности 67 сделок с финансированием в размере 367,89 млн долларов США — по сравнению с 72 сделками на сумму 608,38 млн долларов США в 2015 году (исключая финансирование Paytm в размере 680 млн долларов США).

Финансирование финтеха не было цикличным: наибольший объем финансирования пришелся на первый квартал 2015 года и третий квартал 2016 года. После подъема с первого квартала 2015 года каждый квартал заключалось в среднем 19 финтех-сделок. Линейные тренды показывают, что сделки опережают рост финансирования, но мы ожидаем, что это изменится с потенциальными крупными фондами в будущем.

Рекомендуется для вас:

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Отчет предупреждает о возобновлении нормативного контроля над Lendingtech Space

Правительство надеется открыть добычу лития для частных игроков для уверенности в себе в EV ...

Финансирование на поздних стадиях доминировало в цифрах за последние три года, но цифры имеют тенденцию к снижению, причем как заключенные сделки, так и объем финансирования в процентах от их соответствующих общих сумм уменьшаются с каждым годом. И наоборот, финансирование посевной стадии и серии A со временем вызывает все больший интерес.

Тем не менее, тренд Z-Score, который показывает отклонения добавленной предельной стоимости (финансирование на этап в процентах от общего финансирования/сделок на этап в процентах от общего числа сделок) от среднего значения, показывает, что Pre-Series A становится все более и более заметным. . Вывод, который можно сделать здесь, заключается в том, что рынок финтех-технологий в Индии постепенно развивается, при этом финансирование на промежуточной стадии вызывает больший интерес, а также вызывает больше доверия с более высокими размерами билетов в условиях финансирования. Инвесторы горячо поддерживают идеи, которые подходят рынку и могут занять центральное место. Это укрепляет позицию Inc42 в отношении зрелых финтех-компаний, привлекающих более крупные инвестиции в ближайшем будущем.

Мумбаи был эпицентром индийского финансового ландшафта и продемонстрировал стойкость, отказавшись от этой позиции. Поскольку Дели/Северная Каролина и Бангалор доминировали в большинстве других секторов по производству стартапов, Мумбаи остался позади. Но с долей сделок 28% и долей финансирования 37% в 2016 году Мумбаи держит голову высоко. Freecharge, Instamojo (хотя теперь они переместились в Бангалор), InCred, Mswipe и Citrus Pay — вот некоторые из стартапов, которые помогли Мумбаи набрать обороты.

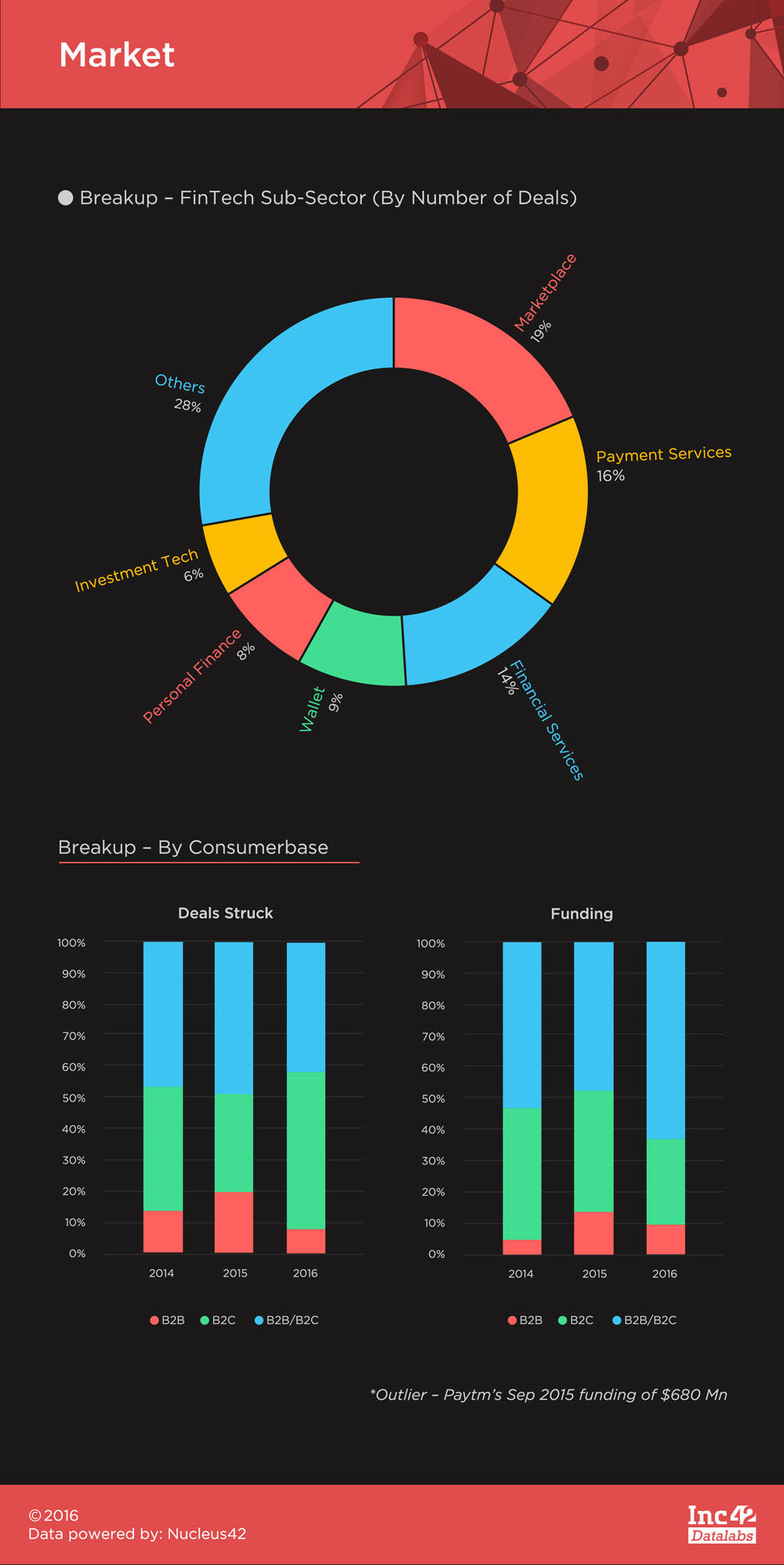

Финтех был рынком, в основном ориентированным на потребителей, и несколько стартапов, ориентированных на бизнес (всего 11 за почти три года), действительно еще не зарекомендовали себя в Индии. Стартапы B2C Fintech можно условно разделить на стартапы со стороны активов и со стороны пассивов .

Стартапы со стороны активов в основном предназначены для предоставления инвестиционных услуг в различные классы активов и пассивов для платежей и предоставления кредита различными способами. Это интригующий способ классификации таких стартапов из-за их успеха в индийской экосистеме.

Исторически сложилось так, что стартапы со стороны ответственности (торговые площадки, платежные сервисы, кошельки и некоторые поставщики финансовых услуг) работали исключительно хорошо, как видно из приведенной ниже разбивки по подсекторам. Однако стартапы, работающие на стороне активов, просто не смогли добиться аналогичного успеха.

Причина этого в том, что стартапы на стороне ответственности являются индуктивными , то есть потребитель хочет использовать их услуги в качестве альтернативы, и его не нужно в значительной степени уговаривать, чтобы получить ценность. В то время как услуги, связанные с активами, должны быть навязаны потребителям, во- первых, с помощью инвестиционного образования, чтобы избавиться от их существующего ортодоксального неформального инвестиционного мышления, а во-вторых, столь же эффективно дифференцировать свой продукт от других.

До сих пор это было трудной задачей, поскольку несколько стартапов, связанных с активами, таких как PolicyBazaar и Zerodha, оказались в центре внимания, но даже не в такой степени, как множество платежных и кредитных стартапов, таких как Paytm, BillDesk, FreeCharge, InCred, BankBazaar, Lendingkart и многие другие.

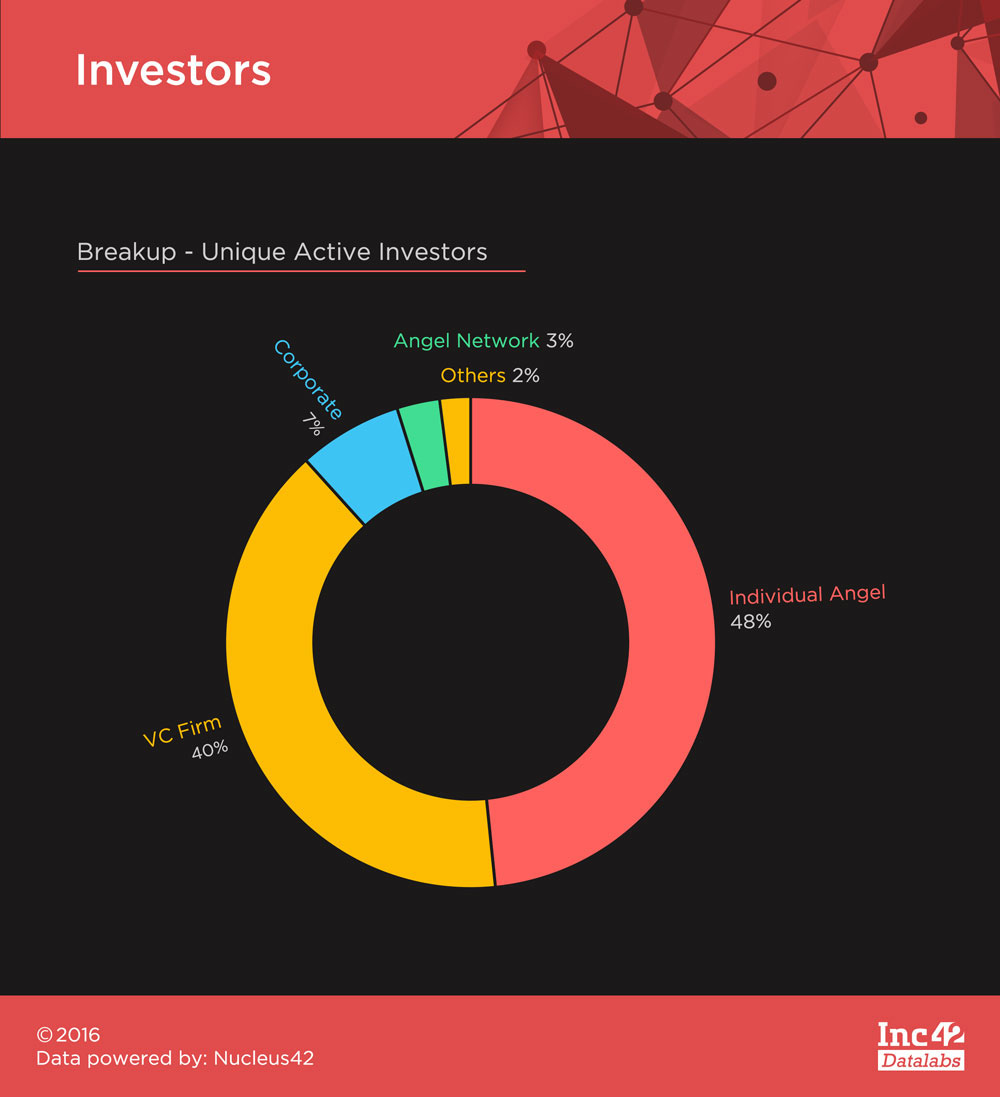

Финтех вызвал большой интерес со стороны всех видов инвесторов из-за распространения сектора за последние несколько лет. 248 уникальных активных инвесторов , которые привлекли этот сектор в течение 2014–2016 годов, видели количество сделок, идущих ноздря в ноздрю между инвесторами-ангелами и венчурными капиталистами. Sequoia Capital и Accel Partners сделали больше всего инвестиций среди венчурных капиталистов, тогда как большинство ангельских раундов возглавили Мохандас Пай и Раджан Анандан.

В последние несколько лет финтех был захватывающим направлением, и, несмотря на снижение объема финансирования в этом году, он сохранил свои позиции. Недавняя кампания по демонетизации только придала сектору дополнительный импульс, и будущее выглядит многообещающе.

Вы можете узнать больше об этом секторе в следующих частях нашей серии статей о финтех-финансировании — часть финтех-рынка индийского пирога стартапов и топ-5 финтех-финансирований за 2014–2016 годы.

[Графика и дизайн Сатья Ядав]