1770 millones de dólares en 158 acuerdos: Informe del mercado fintech indio 2014-2016

Publicado: 2016-11-28Disrupción es una palabra que se usa demasiado a la ligera en el mundo de las nuevas empresas de hoy. Es difícil imaginar que cualquier otra empresa "altere o destruya drásticamente la estructura de..." cualquier industria. Sin embargo, en el paisaje indio, un sector en particular realmente ha redefinido el orden establecido.

Anteriormente, el sector financiero estaba dirigido por organizaciones antiguas que trabajaban, en su mayor parte, de manera bastante eficiente en un entorno definido. Los bancos prestaban servicios bancarios y financieros auxiliares. Las compañías de seguros proporcionaron seguros. Las inversiones generalmente se hacían a través de casas de fondos mutuos o en el sector informal, y los consumidores estaban más o menos en sintonía con este paradigma.

En los últimos años más o menos, la tecnología, junto con la innovación impulsada por la moda de las empresas emergentes, ha abierto un camino en la manera en que se dispersan los servicios financieros. Se pronostica que el mercado indio de fintech alcanzará los 2.400 millones de dólares para 2020, un aumento del doble del tamaño del mercado actual. Los préstamos y los pagos, en particular, han allanado el camino para este crecimiento sin precedentes.

Los jugadores preexistentes se han visto obligados a invertir mucho dinero en duplicar productos similares y redefinir sus ofertas de servicios existentes. Sin embargo, la competencia se ha visto principalmente como positiva : la colaboración entre nuevas empresas y corporaciones más grandes fue el nombre del juego en 2016 y continuará definiendo la industria en el corto plazo. Dado que las preocupaciones regulatorias parecen menos preocupantes con la llegada de Digital India, el sector fintech está listo para florecer y madurar aún más, y las perspectivas deberían ser muy emocionantes para los consumidores.

Inc42 repasa las cifras de financiamiento para ayudar a nuestros lectores a comprender qué tendencias han impulsado la industria desde 2014. Este informe es el primero de nuestra serie de tres partes sobre financiamiento fintech indio.

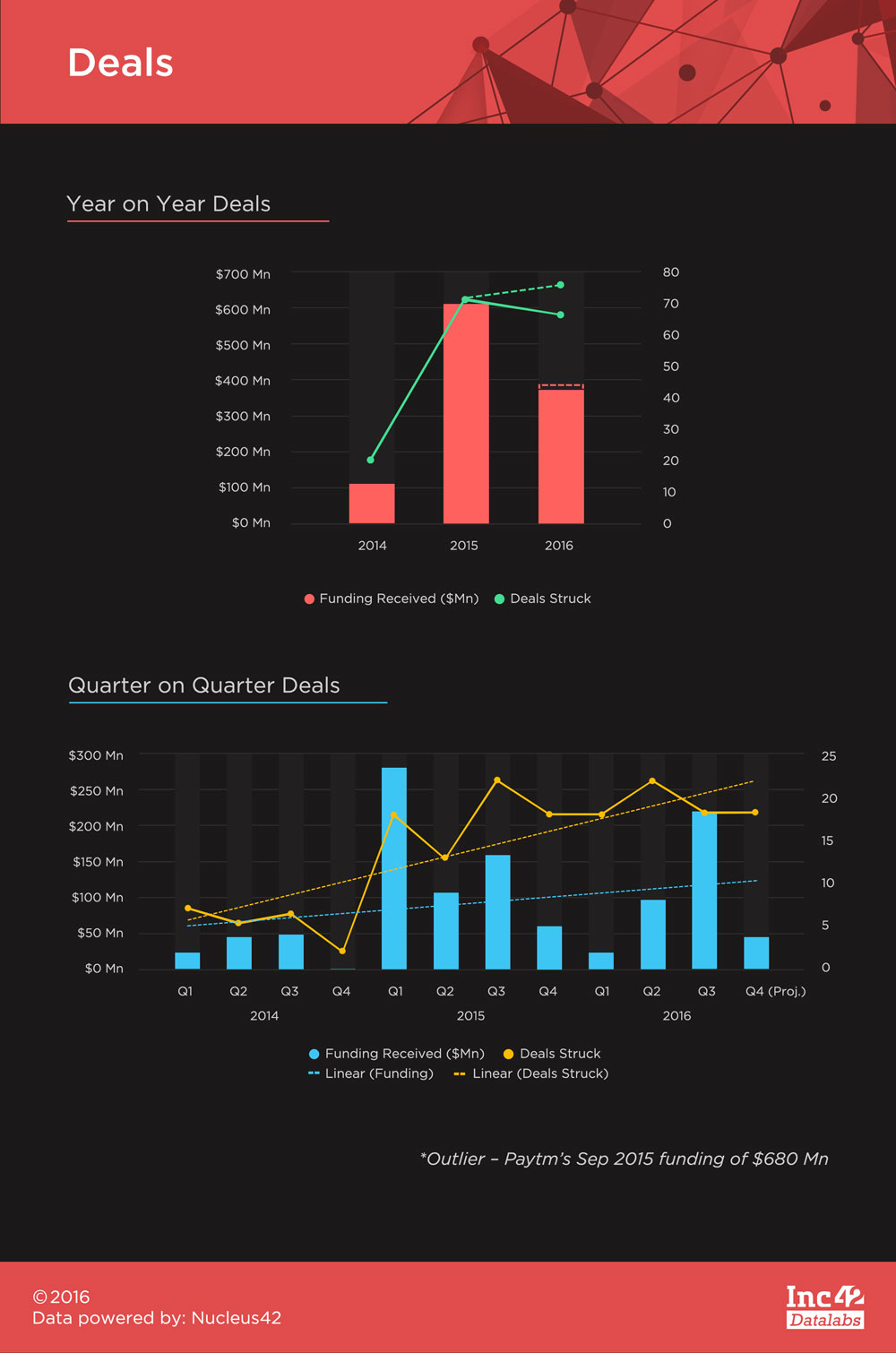

Fintech ha aportado 1770 millones de dólares en financiación en India desde 2014 , y la financiación de 680 millones de dólares de Paytm desde septiembre de 2015 representa el 38,5 % de la suma total. Esta es una cifra asombrosa, pero no debería ser una gran sorpresa, ya que es una de las pocas nuevas empresas de tecnología financiera que se ha generalizado y una gran parte de la base de consumidores de la India la reconoce e incluso la usa regularmente.

Esperamos más fondos de este tipo en el futuro, a medida que las nuevas empresas comiencen a madurar y encuentren el producto adecuado que las masas acepten. Sin embargo, para este informe, la financiación de Paytm se considerará como un valor atípico y se descontará para no sesgar las tendencias.

Hubo un total de 158 tratos con 111 de los que divulgaron sus cifras de financiación. El tamaño promedio de los boletos para las transacciones fue de $ 9,82 millones, por debajo del promedio total de $ 12,8 millones durante el mismo período. Se prevé que 2016 termine con más acuerdos que 2015, pero la financiación total observada en 2015 ha sido, con mucho, insuperable. Al 31 de octubre de 2016, hemos sido testigos de un total de 67 acuerdos con $367,89 Mn en financiamiento, en contraste con los 72 acuerdos que recaudaron $608,38 Mn en 2015 (excl. el financiamiento de $680 Mn de Paytm).

El financiamiento de Fintech no ha sido cíclico, con el primer trimestre de 2015 y el tercer trimestre de 2016 acumulando la mayor cantidad de financiamiento. Después de recuperarse desde el primer trimestre de 2015, ha habido un promedio de 19 acuerdos fintech cada trimestre. Las tendencias lineales muestran que los acuerdos han superado el crecimiento de la financiación, pero esperamos que eso cambie con la posible financiación de grandes entradas en el futuro.

Recomendado para ti:

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Informe advierte sobre un escrutinio regulatorio renovado en Lendingtech Space

El gobierno busca abrir la minería de litio a los jugadores privados para la autosuficiencia en EV ...

La financiación de última etapa ha dominado las cifras de los últimos tres años, pero las cifras muestran una tendencia a la baja, ya que tanto los acuerdos cerrados como el monto de la financiación como porcentaje de sus respectivos totales disminuyen cada año. A la inversa, la etapa inicial y la financiación de la Serie A han ido ganando más interés a lo largo del tiempo.

Sin embargo, la tendencia Z-Score, que muestra las desviaciones de las adiciones de valor marginal (financiamiento por etapa como porcentaje del financiamiento total/acuerdos por etapa como porcentaje del total de acuerdos) de la media, muestra que la Pre-Serie A se vuelve cada vez más prominente. . La inferencia que se debe sacar aquí es que el mercado Fintech en India está madurando progresivamente con un mayor interés en la financiación de la etapa intermedia y también se le da más confianza con tamaños de boletos más altos en términos de financiación. Los inversores respaldan con entusiasmo las ideas que encajan en el mercado y tienen el potencial de estallar en el centro del escenario. Esto consolida la posición de Inc42 sobre el aspecto de las empresas fintech maduras que obtienen mayores fondos en el futuro cercano.

Mumbai ha sido el epicentro del panorama financiero indio y ha mostrado resiliencia al renunciar a esta posición. Con Delhi/NCR y Bengaluru dominando la mayoría de los otros sectores en la producción de nuevas empresas, Mumbai se había quedado atrás. Pero con un 28 % de participación en acuerdos y un 37 % de participación en financiamiento en 2016, Mumbai ha mantenido la cabeza en alto. Freecharge, Instamojo (aunque ahora han cambiado su base a Bengaluru), InCred, Mswipe y Citrus Pay son algunas de las nuevas empresas que han ayudado a Mumbai a ganar este impulso.

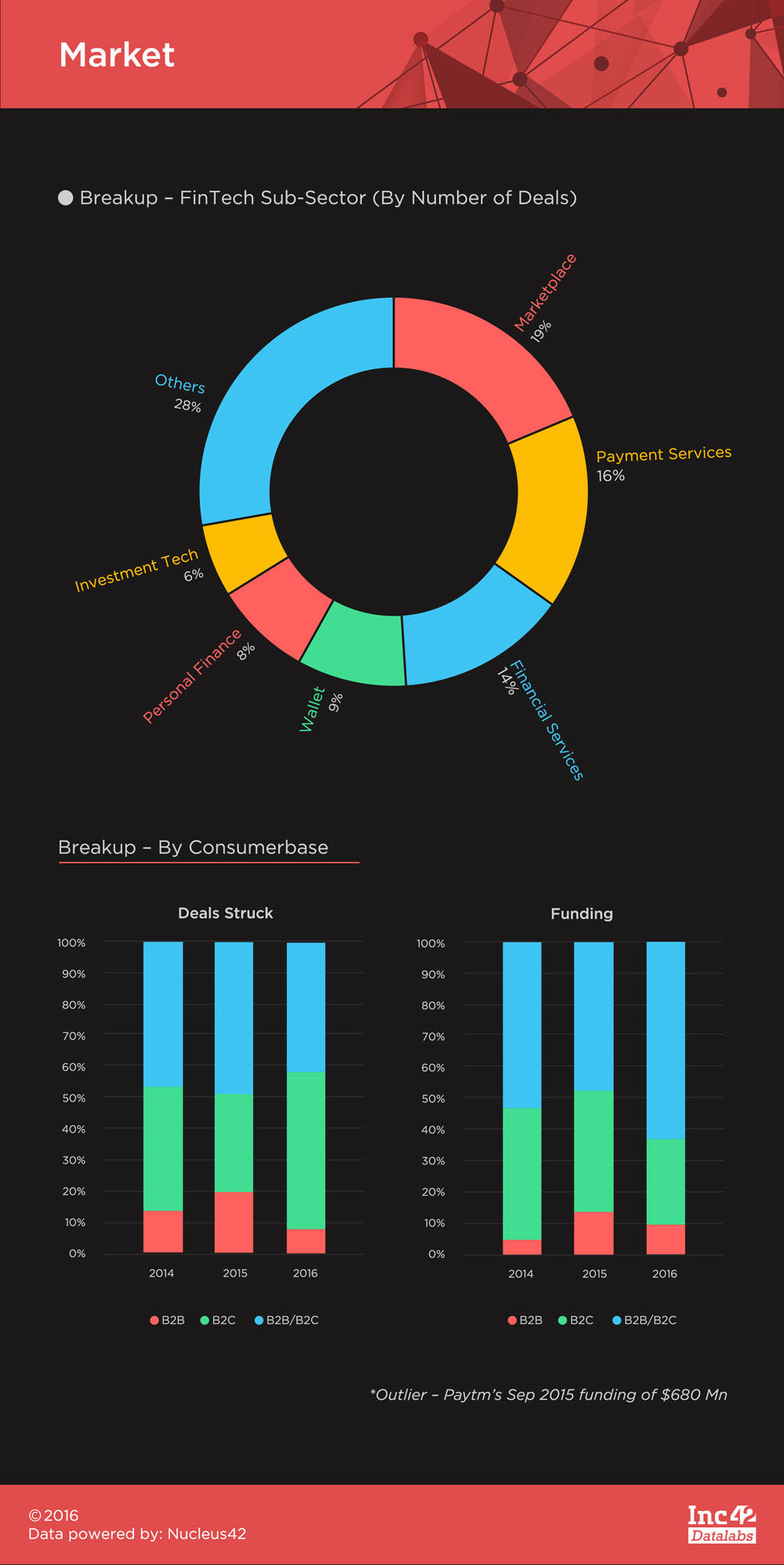

Fintech ha sido un mercado centrado principalmente en los consumidores, y las pocas nuevas empresas que se centran en las empresas (un total de 11 en casi tres años) realmente aún no se han desarrollado en India. Las startups B2C Fintech se pueden dividir ampliamente en startups del lado de los activos y del lado del pasivo .

Las nuevas empresas del lado de los activos básicamente se ocupan de proporcionar servicios de inversión en diversas clases de activos y del lado del pasivo en los pagos y la provisión de crédito a través de diversos medios. Esta es una forma intrigante de clasificar tales nuevas empresas debido a cómo les ha ido en el ecosistema indio.

Históricamente, las nuevas empresas del lado de la responsabilidad (mercados, servicios de pago, billeteras y algunos proveedores de servicios financieros) han tenido un desempeño excepcional, como se puede ver en el desglose por subsector a continuación. Sin embargo, las nuevas empresas del lado de los activos simplemente no han podido obtener una tracción similar.

La razón detrás de esto es que las nuevas empresas del lado de la responsabilidad son inductivas , lo que significa que el consumidor quiere usar sus servicios como una alternativa y no tiene que ser persuadido en gran medida para obtener valor. Mientras que los servicios del lado de los activos deben impulsarse hacia los consumidores , en primer lugar, utilizando la educación en inversiones para deshacerse de su mentalidad de inversión informal ortodoxa existente y, en segundo lugar, diferenciando su producto de los demás con la misma eficacia.

Hasta ahora, esta ha sido una tarea ardua con pocas empresas emergentes del lado de los activos como PolicyBazaar y Zerodha que se han convertido en el centro de atención, pero ni siquiera en la medida de las multitudes de empresas emergentes de pagos y préstamos como Paytm, BillDesk, FreeCharge, InCred, BankBazaar, Lendingkart y muchos otros.

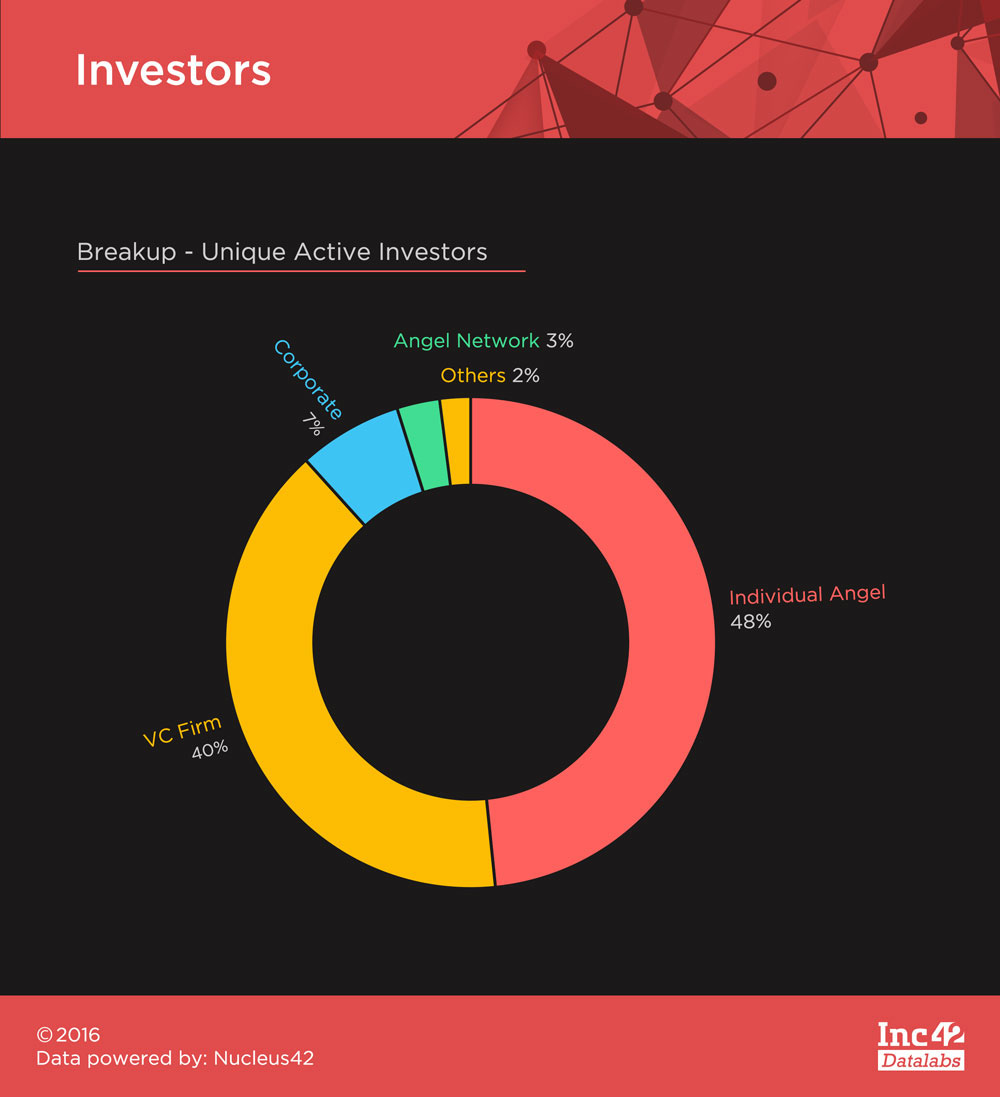

Fintech ha recibido mucho interés de todo tipo de inversionistas debido a la proliferación del sector en los últimos años. Los 248 inversionistas activos únicos que este sector atrajo durante 2014-16, vieron números de acuerdos que iban de la mano entre inversionistas ángeles y VC. Sequoia Capital y Accel Partners realizaron la mayor cantidad de inversiones entre los VC, mientras que Mohandas Pai y Rajan Anandan lideraron la mayoría de las rondas de ángeles.

Fintech ha sido un espacio emocionante en los últimos años y, a pesar de la disminución en el monto de la financiación este año, se ha mantenido firme. El reciente impulso de desmonetización solo ha dado un mayor impulso al sector y el camino por delante parece prometedor.

Puede leer más sobre el sector en las próximas partes de nuestra serie de financiación fintech: la porción de fintech del pastel de empresas emergentes indias y las 5 principales financiaciones fintech de 2014-2016.

[Gráficos y diseños de Satya Yadav]