158 笔交易中的 17.7 亿美元:2014-2016 年印度金融科技市场报告

已发表: 2016-11-28在当今的初创公司世界中,颠覆这个词用得太轻了。 很难想象每家其他公司都会“彻底改变或破坏……”任何行业的结构。 然而,在印度的景观中,一个特定的部门真正重新定义了既定秩序。

金融部门以前是由古老的组织运营的,在大多数情况下,在定义的环境中非常有效地工作。 银行提供银行和辅助金融服务。 保险公司提供保险。 投资通常是通过共同基金公司或非正规部门进行的,消费者或多或少都符合这种模式。

在过去几年左右的时间里,技术以及初创时尚驱动的创新为金融服务的分散开辟了一条道路。 到 2020 年,印度金融科技市场预计将达到 24 亿美元,是当今市场规模的两倍。 贷款和支付尤其为这种前所未有的增长铺平了道路。

先前存在的参与者被迫投入大量资金来复制类似产品并重新定义他们现有的服务产品。 然而,竞争被视为主要是积极的——初创公司和大公司之间的合作是 2016 年的游戏名称,并将在短期内继续定义该行业。 随着数字印度的出现,监管问题看起来不那么令人担忧了,金融科技行业有望进一步繁荣和成熟,消费者的前景应该是非常令人兴奋的。

Inc42 回顾融资数字,以帮助我们的读者了解自 2014 年以来推动该行业发展的趋势。本报告是我们由三部分组成的印度金融科技融资系列中的第一篇。

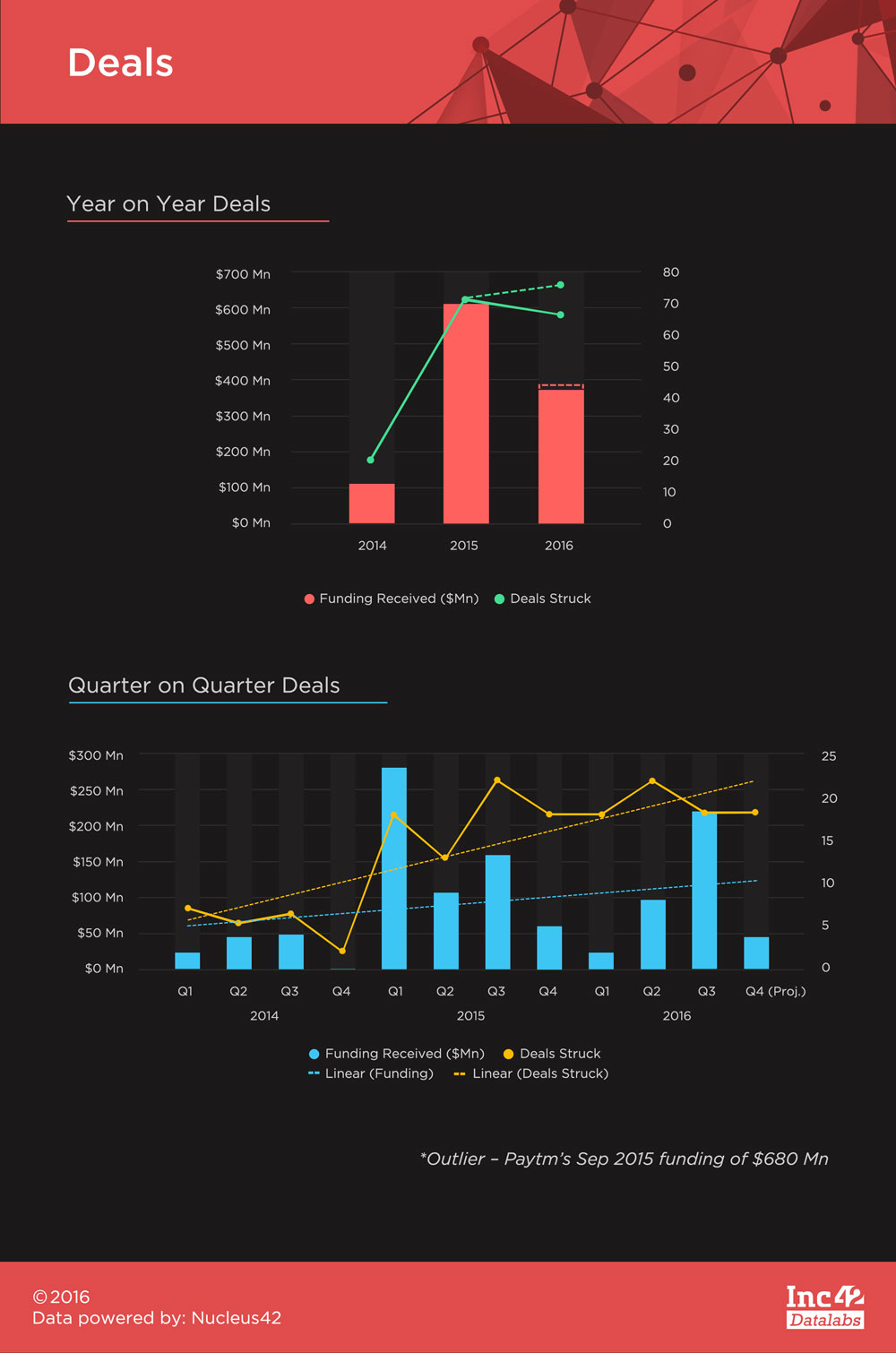

自 2014 年以来,金融科技在印度带来了 17.7 亿美元的资金,其中 Paytm 从 2015 年 9 月开始获得的 6.8 亿美元资金占总资金的 38.5%。 这是一个惊人的数字,但不应让人大吃一惊,因为它是少数几家成为主流的金融科技初创公司之一,印度大部分消费者都认可甚至定期使用它。

随着初创公司开始成熟,寻找大众接受的合适产品,我们预计未来会有更多这样的大笔资金。 然而,在本报告中, Paytm 的资金应被视为异常值,并将被打折以避免扭曲趋势。

共有158 笔交易,其中 111 笔披露了融资数据。 交易的平均门票规模为 982 万美元,低于同期 1,280 万美元的总平均水平。 预计 2016 年结束时的交易数量将超过 2015 年,但 2015 年见证的总资金迄今难以逾越。 截至 2016 年 10 月 31 日,我们共见证了 67 笔交易,资金总额为 3.6789 亿美元——相比之下,2015 年的 72 笔交易总额为 6.0838 亿美元(不包括 Paytm 的 6.8 亿美元资金)。

金融科技资金不是周期性的,2015 年第一季度和 2016 年第三季度获得的资金最多。 自 2015 年第一季度起回升后,平均每季度有 19 笔金融科技交易。 线性趋势显示交易已经超过了资金增长,但我们预计这种情况会随着未来潜在的大笔资金而改变。

为你推荐:

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

报告警告对 Lendingtech Space 重新进行监管审查

政府希望向私人参与者开放锂矿开采,以实现电动汽车的自力更生...

在过去三年中,后期融资一直占主导地位,但该数字呈下降趋势,达成的交易和融资金额占各自总额的百分比每年都在下降。 相反,随着时间的推移,种子期和 A 轮融资越来越受到关注。

然而,Z-Score 趋势显示边际增值(每个阶段的资金占总资金的百分比/每个阶段的交易占总交易的百分比)与平均值的偏差,显示 Pre-Series A 变得越来越突出. 这里得出的推论是,印度的金融科技市场正在逐步成熟,中期资金表现出更大的兴趣,并且在融资方面对更高的票面规模也更有信心。 投资者热衷于支持具有市场契合度并有可能登上舞台中心的想法。 这巩固了 Inc42 在成熟的金融科技公司在近期筹集更多资金方面的地位。

孟买一直是印度金融格局的中心,并在放弃这一地位时表现出韧性。 由于德里/NCR 和班加罗尔在大多数其他领域的创业公司中占据主导地位,孟买被抛在了后面。 但凭借 2016 年 28% 的交易份额和 37% 的资金份额,孟买一直保持高位。 Freecharge、Instamojo(不过他们现在已经将基地转移到班加罗尔)、InCred、Mswipe 和 Citrus Pay 是帮助孟买获得这种势头的一些初创公司。

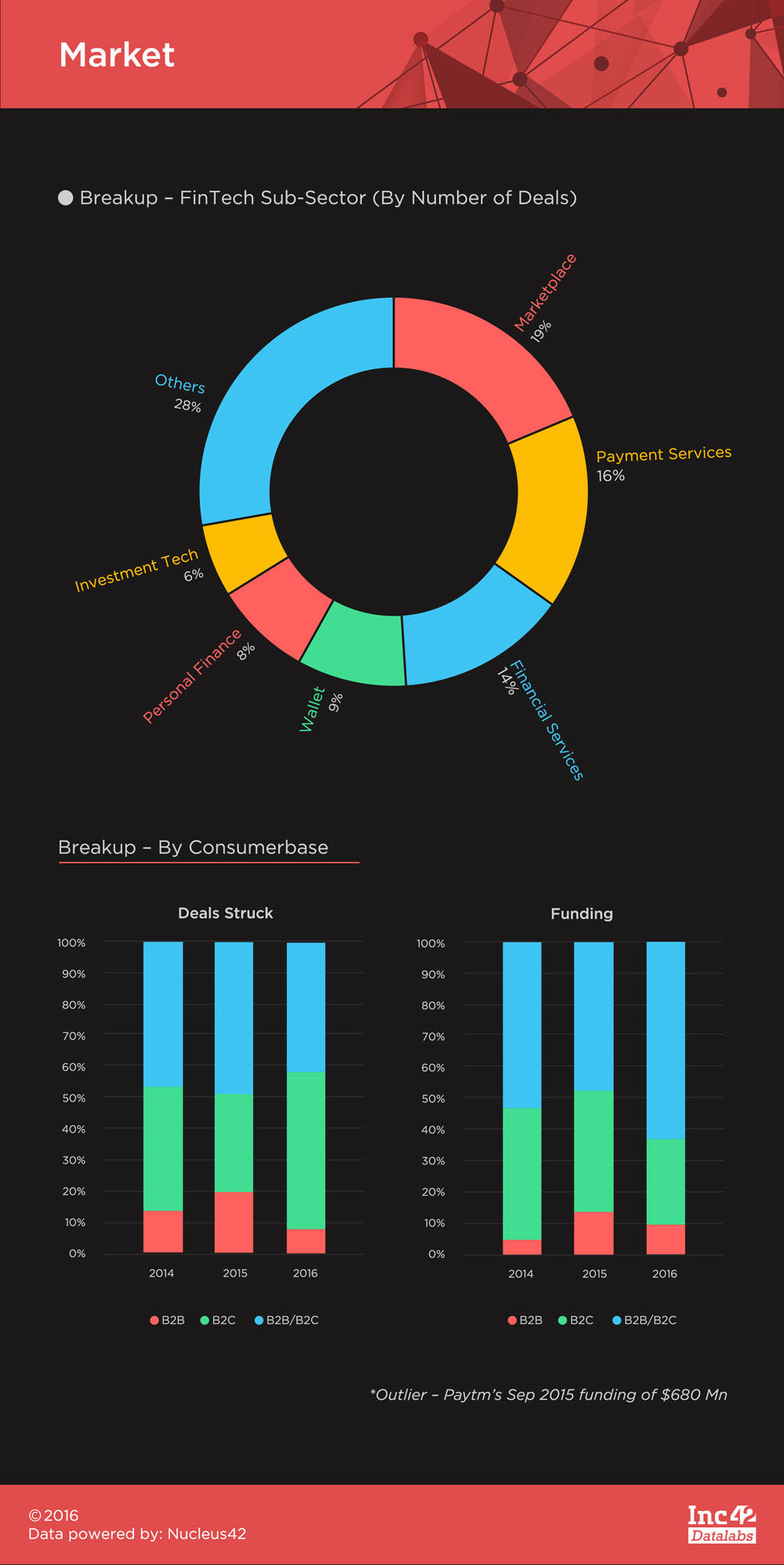

金融科技一直是一个主要关注消费者的市场,而少数专注于业务的初创公司(近三年总共有 11 家)在印度还没有真正进入自己的市场。 B2C金融科技创业公司大致可以分为资产侧创业公司和负债侧创业公司。

资产端初创公司基本上迎合了通过各种方式为各种资产类别和负债端提供支付和提供信贷的投资服务。 这是对此类初创公司进行分类的一种有趣方式,因为它们在印度生态系统中的表现如何。

从历史上看,负债方面的初创公司(市场、支付服务、钱包和一些金融服务提供商)做得非常好,如下面的子行业细分所示。 然而,资产方面的初创公司无法获得类似的吸引力。

这背后的原因是责任方面的初创公司是拉诱导的,这意味着消费者希望使用他们的服务作为替代品,而不必在很大程度上被哄骗来获得价值。 而资产端服务必须推向消费者,首先通过投资教育摆脱他们现有的正统的非正式投资心态,其次是有效地将他们的产品与其他产品区分开来。

到目前为止,这是一项艰巨的任务,很少有像 PolicyBazaar 和 Zerodha 这样的资产侧初创公司受到关注,但甚至还没有像 Paytm、BillDesk、FreeCharge、InCred、BankBazaar、Lendingkart 和好多其它的。

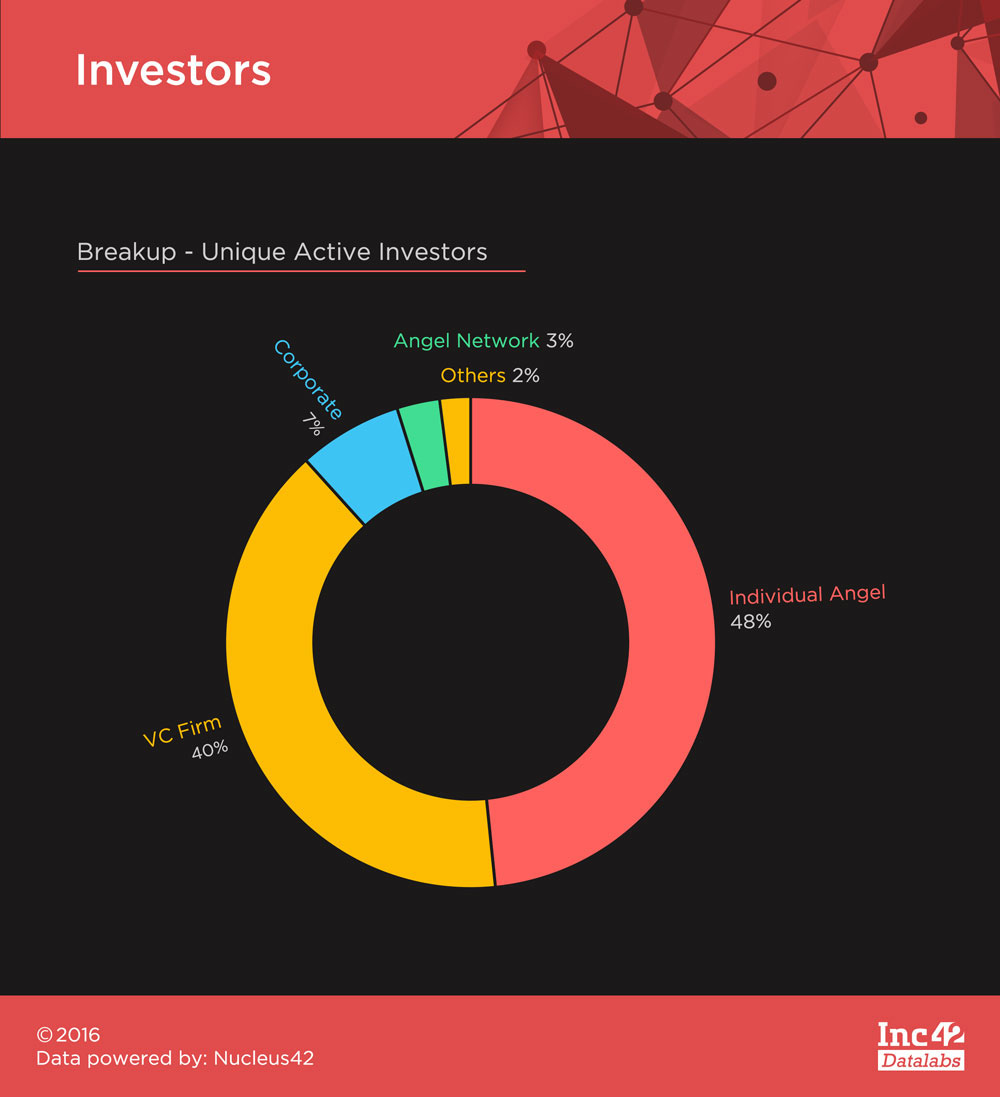

由于过去几年该行业的蓬勃发展,金融科技受到了各种投资者的极大兴趣。该行业在 2014-16 年吸引了248 名独特的活跃投资者,天使投资者和风险投资人之间的交易数量并驾齐驱。 Sequoia Capital 和 Accel Partners 在 VC 中投资最多,而天使轮投资最多的是 Mohandas Pai 和 Rajan Anandan。

在过去的几年里,金融科技一直是一个令人兴奋的领域,尽管今年的资金数额有所下降,但它一直保持着自己的地位。 最近的去货币化运动只为该行业提供了进一步的推动力,未来的旅程看起来充满希望。

您可以在我们的金融科技融资系列的下一部分中阅读有关该行业的更多信息——金融科技在印度创业公司中的份额以及 2014-2016 年金融科技融资的前 5 名。

[Satya Yadav 的图形和设计]