1,77 miliarde USD în 158 de oferte: Raportul pieței indiane Fintech 2014-2016

Publicat: 2016-11-28Perturbare este un cuvânt folosit mult prea ușor în lumea startup-urilor de astăzi. Este greu de imaginat că orice altă companie „alterează sau distruge drastic structura...” oricărei industrii. Cu toate acestea, în peisajul indian, un anumit sector a redefinit cu adevărat ordinea stabilită.

Sectorul financiar era condus anterior de organizații vechi care lucrau, în cea mai mare parte, destul de eficient într-un mediu definit. Băncile au furnizat servicii bancare și financiare auxiliare. Companiile de asigurări au oferit asigurări. Investițiile se făceau de obicei prin case de fonduri mutuale sau în sectorul informal, iar consumatorii erau mai mult sau mai puțin în ton cu această paradigmă.

În ultimii câțiva ani, tehnologia, împreună cu inovația condusă de startup-uri, au deschis un drum în modul în care serviciile financiare sunt dispersate. Se estimează că piața indiană fintech va atinge 2,4 miliarde de dolari până în 2020, o creștere de două ori față de dimensiunea pieței de astăzi. Împrumuturile și plățile, în special, au deschis calea pentru această creștere fără precedent.

Jucătorii preexistenți au fost obligați să investească bani mari în duplicarea produselor similare și redefinirea ofertelor lor de servicii existente. Cu toate acestea, competiția a fost văzută ca fiind în primul rând pozitivă – colaborarea între startup-uri și corporații mai mari fiind numele jocului în 2016 și va continua să definească industria pe termen scurt. Întrucât preocupările de reglementare par mai puțin îngrijorătoare odată cu apariția Indiei digitale, sectorul fintech este gata să înflorească și să se maturizeze în continuare, iar perspectivele ar trebui să fie foarte interesante pentru consumatori.

Inc42 se uită înapoi la cifrele de finanțare pentru a-i ajuta pe cititorii noștri să înțeleagă ce tendințe au determinat industria din 2014. Acest raport este primul din seria noastră de finanțare fintech din trei părți din India.

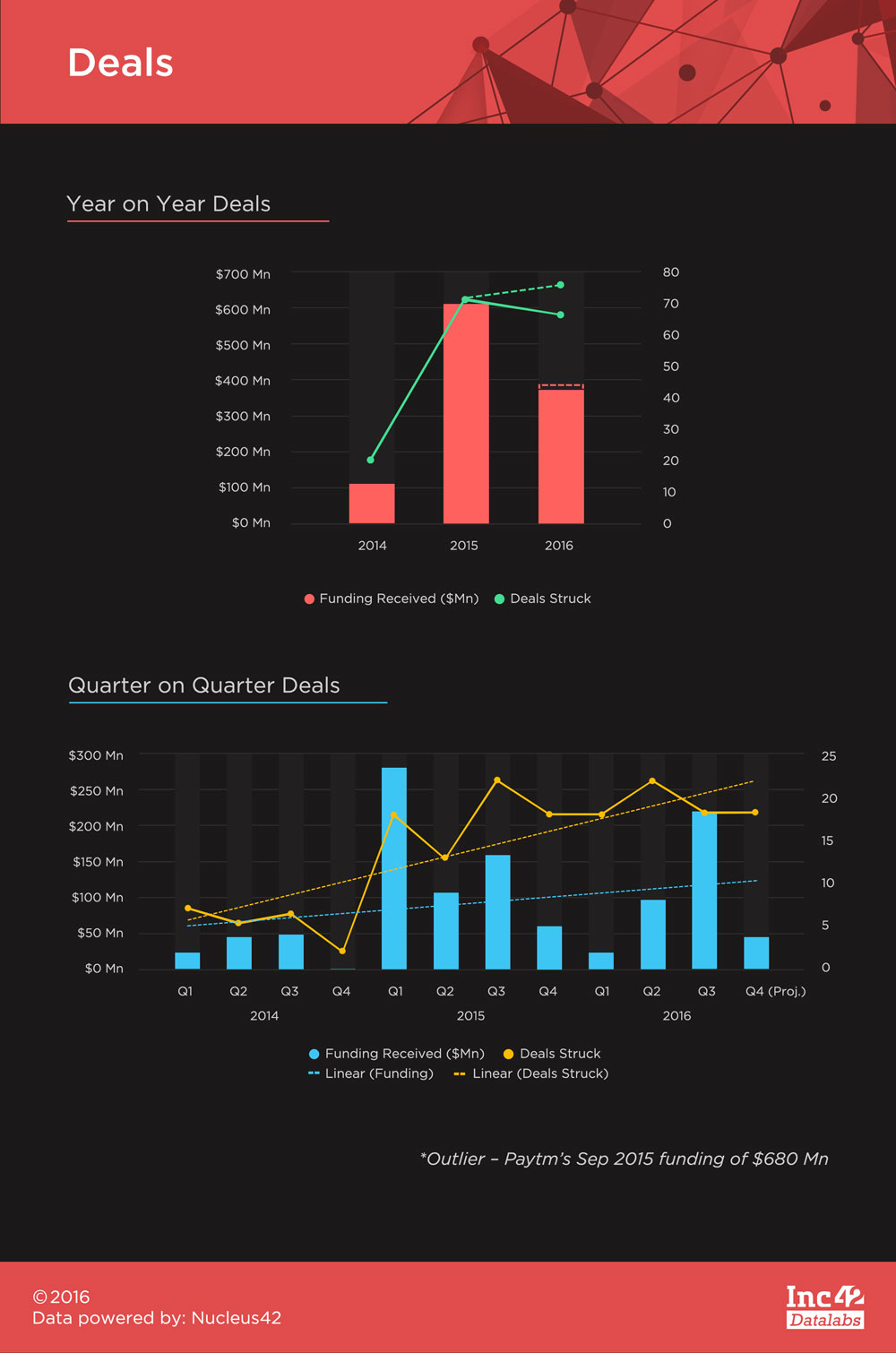

Fintech a adus finanțare de 1,77 miliarde de dolari în India din 2014 , finanțarea de 680 de milioane de dolari a Paytm din septembrie 2015 reprezentând 38,5% din întreaga sumă. Aceasta este o cifră uluitoare, dar nu ar trebui să fie o mare surpriză, deoarece este unul dintre puținele startup-uri fintech care s-a popularizat, o mare parte din baza de consumatori din India recunoscând și chiar folosindu-l în mod regulat.

Ne așteptăm la mai multe astfel de finanțări mari de bilete în viitor, pe măsură ce startup-urile încep să se maturizeze găsind produsul potrivit pe care masele îl acceptă. Pentru acest raport, totuși, finanțarea Paytm va fi considerată un valori anormal și va fi redusă pentru a nu denatura tendințele.

Au existat un total de 158 de tranzacții, dintre care 111 și-au divulgat cifrele de finanțare. Dimensiunea medie a biletelor pentru oferte a fost de 9,82 milioane USD, fiind sub media totală de 12,8 milioane USD în aceeași perioadă. Se estimează că 2016 se va încheia cu un număr mai mare de tranzacții decât 2015, dar finanțarea totală observată în 2015 a fost de departe de nedepășit. La 31 octombrie 2016, am asistat la un total de 67 de tranzacții cu finanțare de 367,89 milioane USD – spre deosebire de cele 72 de tranzacții care au încasat 608,38 milioane USD în 2015 (excluzând finanțarea Paytm de 680 milioane USD).

Finanțarea Fintech nu a fost ciclică, primul trimestru din 2015 și al treilea trimestru din 2016 înregistrând cea mai mare cantitate de finanțare. După ce a crescut din trimestrul I 2015, au existat în medie 19 tranzacții fintech în fiecare trimestru. Tendințele liniare arată că tranzacțiile au depășit creșterea finanțării, dar ne așteptăm ca acest lucru să se schimbe odată cu potențialele finanțări mari de bilete care vor veni în viitor.

Recomandat pentru tine:

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

Raportul avertizează asupra unui control de reglementare reînnoit asupra spațiului Lendingtech

Guvernul caută să deschidă exploatarea litiului jucătorilor privați pentru a se încrede în sine în EV...

Finanțarea în faza târzie a dominat cifrele din ultimii trei ani, dar cifrele sunt pe o tendință descendentă, atât tranzacțiile încheiate, cât și valoarea finanțării ca procent din totalurile lor respective scăzând în fiecare an. În schimb, finanțarea Seed stage și seria A a strâns mai mult interes de-a lungul timpului.

Cu toate acestea, tendința Z-Score, care arată abateri ale adăugărilor de valoare marginală (finanțarea pe etapă ca procent din totalul finanțare/oferte pe etapă ca procent din totalul tranzacțiilor) de la medie, arată că Pre-Seria A devine din ce în ce mai proeminentă. . Deducerea care trebuie trasă aici este că piața Fintech din India se maturizează progresiv, finanțarea Mid Stage fiind arătată de un interes mai mare și, de asemenea, având mai multă încredere, cu dimensiuni mai mari ale biletelor în termeni de finanțare. Investitorii susțin cu tărie ideile care se potrivesc cu piața și au potențialul de a ieși pe scena centrală. Acest lucru cimentează poziția Inc42 în ceea ce privește aspectul maturizării companiilor fintech care strâng fonduri mai mari în viitorul apropiat.

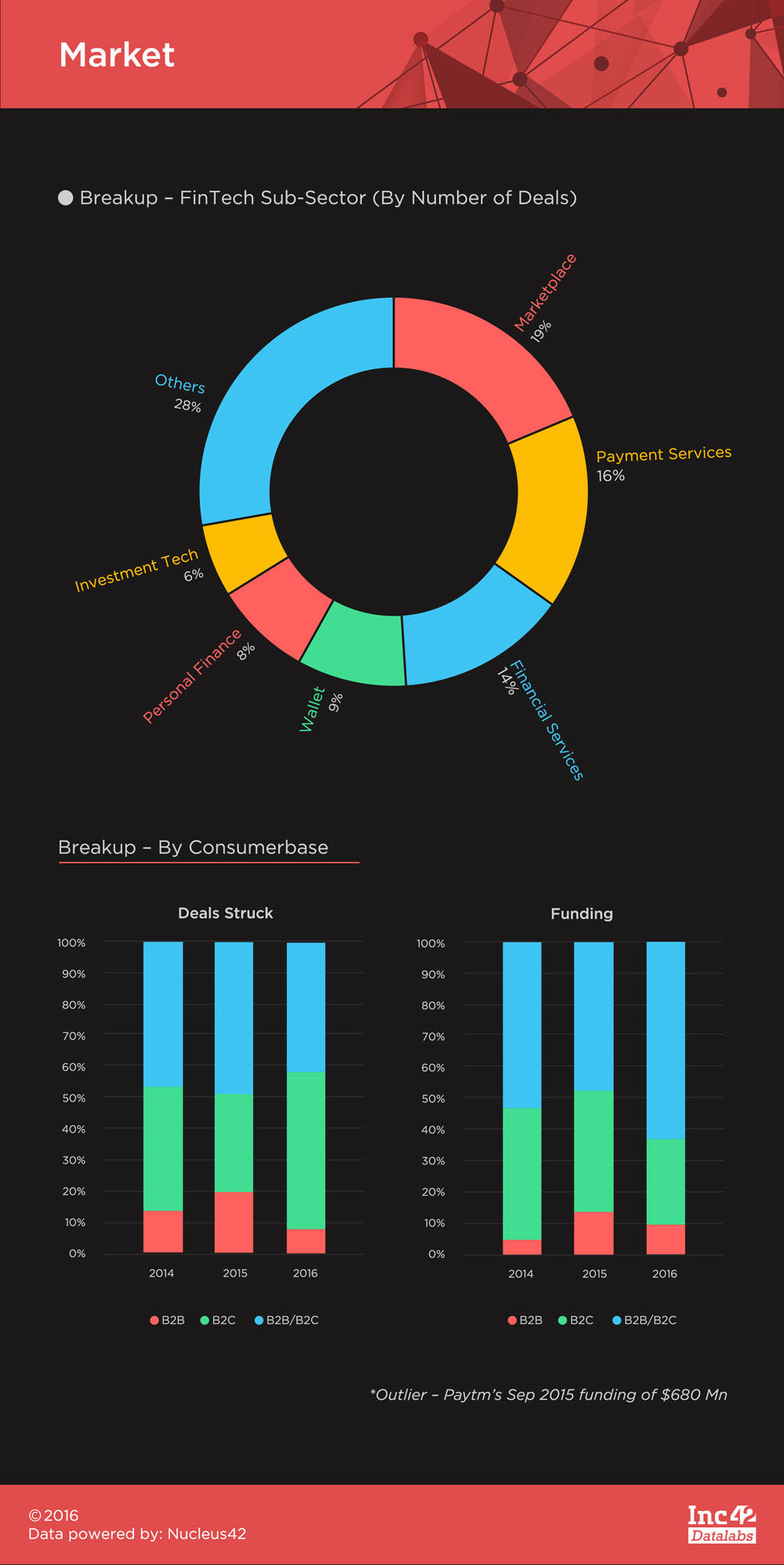

Mumbai a fost epicentrul peisajului financiar indian și a dat dovadă de rezistență în renunțarea la această poziție. Cu Delhi/NCR și Bengaluru dominând majoritatea celorlalte sectoare în crearea de startup-uri, Mumbai a rămas în urmă. Dar cu o cotă de tranzacție de 28% și o cotă de finanțare de 37% în 2016, Mumbai și-a susținut capul sus. Freecharge, Instamojo (acum și-au mutat baza în Bengaluru), InCred, Mswipe și Citrus Pay sunt câteva dintre startup-urile care au ajutat Mumbai să câștige acest impuls.

Fintech a fost o piață axată în primul rând pe consumatori, iar puținele startup-uri care se concentrează pe afaceri (cu un total de 11 până la aproape trei ani) chiar nu și-au devenit proprie în India. Startup-urile B2C Fintech pot fi împărțite în linii mari în startup-uri din partea activelor și a pasivelor .

Startup-urile din partea activelor se ocupă, practic, de a furniza servicii de investiții în diferite clase de active și partea de pasiv în plăți și acordarea de credite prin diferite mijloace. Acesta este un mod intrigant de a clasifica astfel de startup-uri din cauza modului în care s-au descurcat în ecosistemul indian.

Din punct de vedere istoric, startup-urile din partea răspunderii (piețe, servicii de plată, portofele și unii furnizori de servicii financiare) s-au descurcat excepțional de bine, așa cum se poate observa în defalcarea sub-sectorului de mai jos. Cu toate acestea, startup-urile din partea activelor pur și simplu nu au reușit să obțină o tracțiune similară.

Motivul din spatele acestui lucru este că startup-urile din partea răspunderii sunt inductive de tragere , ceea ce înseamnă că consumatorul dorește să-și folosească serviciile ca alternativă și nu trebuie să fie convins într-o mare măsură pentru a obține valoare. În timp ce serviciile legate de active trebuie să fie transmise consumatorilor , în primul rând folosind educația investițională pentru a scăpa de mentalitatea lor ortodoxă de investiții informale și, în al doilea rând, prin diferențierea produsului lor de alții la fel de eficient.

Aceasta a fost până acum o sarcină grea, puține startup-uri din partea activelor, cum ar fi PolicyBazaar și Zerodha, au intrat în lumina reflectoarelor, dar nici măcar în măsura în care mulțimea de startup-uri de plăți și împrumuturi precum Paytm, BillDesk, FreeCharge, InCred, BankBazaar, Lendingkart și multe altele.

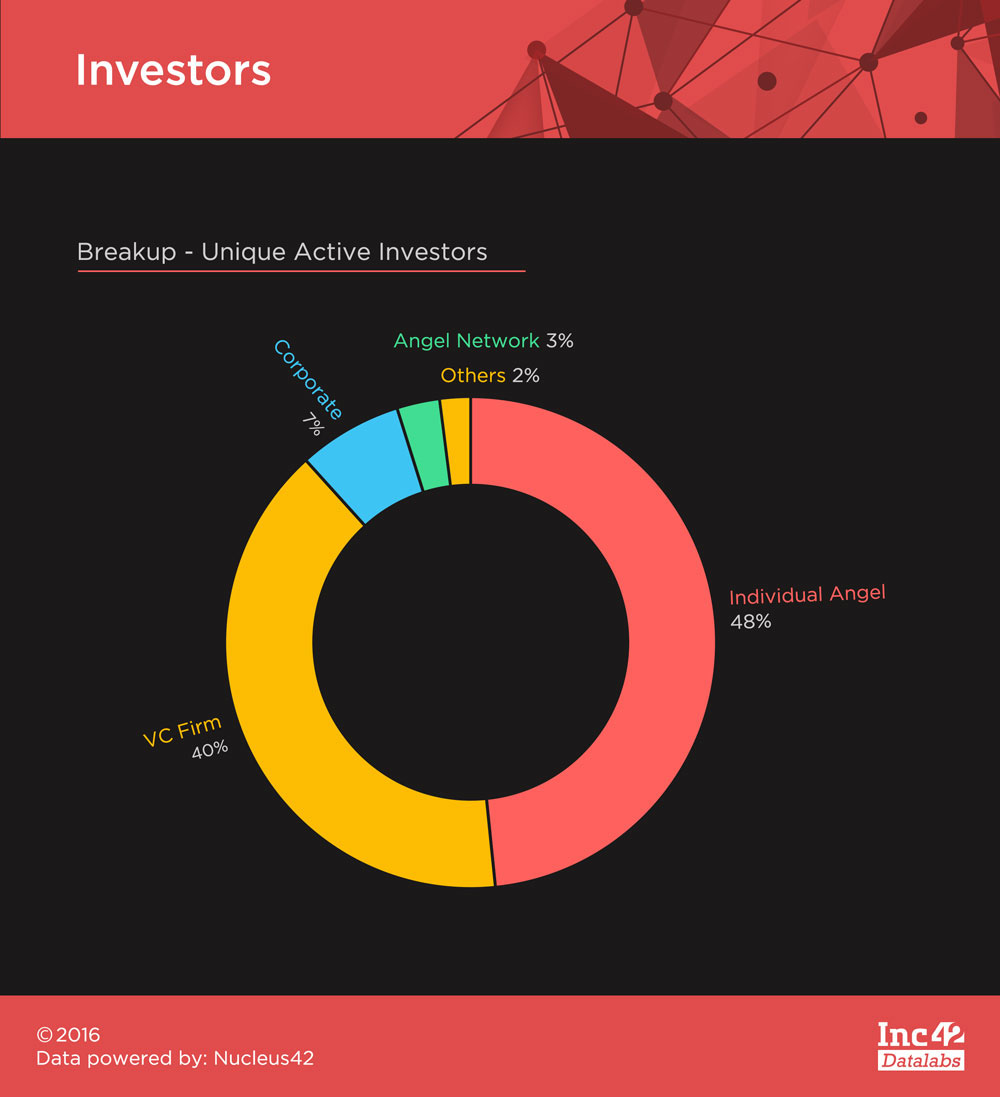

Fintech a primit foarte mult interes din partea tuturor tipurilor de investitori din cauza proliferării sectorului în ultimii ani. Cei 248 de investitori activi unici pe care acest sector i-a atras în perioada 2014-2016, au văzut un număr de tranzacții strâns între investitorii ange și capitalurile de risc. Sequoia Capital și Accel Partners au făcut cele mai multe investiții dintre VC, în timp ce cele mai multe runde de îngeri au fost conduse de Mohandas Pai și Rajan Anandan.

Fintech a fost un spațiu interesant în ultimii câțiva ani și, în ciuda scăderii sumei de finanțare din acest an, și-a păstrat propria putere. Recentul impuls al demonetizării a dat sectorului un impuls suplimentar, iar călătoria care urmează pare promițătoare.

Puteți citi mai multe despre sector în următoarele părți ale seriei noastre de finanțare fintech – partea fintech din plăcinta pentru startup-uri din India și primele 5 finanțări fintech din 2014-2016.

[Grafica și design de Satya Yadav]